Як потрібно показати призупинення в Д1

Призупинення дії трудового договору не тягне за собою припинення трудових відносин (ч. 1 ст. 13 Закону № 2136*). Тому роботодавець і надалі продовжує табелювати працівника та відображати факт перебування в трудових відносинах з ним у додатку Д1 Об’єднаної звітності.

* Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX.

При цьому пам’ятайте: призупинення трудового договору ≠ відпустка за свій рахунок. Тож у Д1 дні призупинення не зазначаємо в графі 13. Просто формуємо на працівника рядок та зазначаємо в графі 14 кількість днів у трудових відносинах протягом звітного місяця.

Якщо в місяці призупинення працівникові нараховувався дохід, що входить у базу нарахування ЄСВ, то виконуємо вимогу про сплату ЄСВ з мінімалки.

У 4ДФ на працівника, якому дохід не нараховувався і не виплачувався, рядок без сумових показників не формуємо. У Д5 початок/закінчення призупинення трудового договору не відображаємо.

Якщо помилилися

За видами помилки в Об’єднаному звіті поділяють на:

— несумові — помилки в персональних даних, кількості днів тощо;

— сумові — помилка в базі нарахування ЄСВ та/або сумі ЄСВ.

Помилка, про яку йдеться в запитанні, є несумовою, тобто не зачіпає ані базу нарахування ЄСВ, ані суму ЄСВ. Після спливу граничного строку подання звіту таку помилку виправляємо шляхом подання Податкового розрахунку та Д1 до нього з типом «Уточнюючий». Пряму вказівку на це містять приписи розд. V Порядку № 4*.

Як правило, несумову помилку в Д1 виправляємо так:

— для виключення помилкового рядка повторюємо всі його графи та в останній графі 25 зазначаємо «1» — рядок на виключення;

— для введення правильного рядка формуємо його та в останній графі 25 зазначаємо «0» — рядок на введення.

Із нюансами виправлення несумових помилок у такий спосіб ми вас знайомили у статті «Коли можна «1» та «0»: виправляємо «промахи» в Об’єднаному звіті» // «Оплата праці», 2021, № 22.

Тож перше, що спадає на думку у ситуації, яка розглядається: в уточнюючому Д1 за вересень (III квартал 2022 року) на працівницю слід сформувати забутий рядок з кількістю днів у трудових відносинах. І в графі 25 проставити ознаку «0» — рядок на введення.

Проте на практиці такий спосіб не працює. Адже програма для подання звітності видає помилку: «кількість рядків з ознакою «0» не співпадає з кількістю рядків з ознакою «1». Тобто додати рядок у Д1 за допомогою ознаки «0» без виключення іншого (ознака в графі 25 — «1») неможливо. Отже, як бути у зазначеній ситуації?

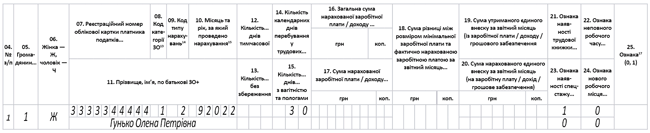

У такому разі виправити несумову помилку слід за принципом виправлення сумової. Тобто у Д1 за вересень 2022 року формуємо забутий рядок з кількістю днів у трудових відносинах (див. рисунок нижче). При цьому графу 25 не заповнюємо. А щоб програма дозволила провести рядок, у графі 09 вказуємо код типу нарахувань «2» (роз’яснення у підкатегорії 201.06 ЗІР).

Фрагмент Д1 за вересень 2022 року з типом «Уточнюючий»

Висновки

- Період призупинення дії трудового договору обов’язково слід відображати у Д1, адже працiвник продовжує перебувати з роботодавцем у трудових відносинах.

- Виправляти несумову помилку поза межами звітного періоду слід за допомогою подання Податкового розрахунку з типом «Уточнюючий».

- Якщо в Д1 за минулі періоди не зазначили працівника, з яким призупинено трудовій договір, то виправляємось за допомогою КТН «2».