Додаток Д5

Такі події, як звільнення працівника з роботи та прийняття на роботу, роботодавець обов’язково має відображати у додатку Д5 Податкового розрахунку.

Трапляються ситуації, коли і звільнення, і прийняття працівника відбуваються в межах одного місяця в одного й того ж роботодавця. Тоді виникає запитання: скільки рядків формувати на працівника: один чи два?

Тут увага на хронологію подій! У разі коли в одному місяці в одного роботодавця працівника:

— спочатку прийнято на роботу, а потім звільнено з роботи, то формуємо один рядок. У графі 10 рядка зазначаємо дату початку трудових відносин та дату їх закінчення, у графі 16 реквізити двох наказів відповідно на прийняття і звільнення, а у графі 17 — підставу звільнення;

— спочатку звільнено, а потім знову прийнято на роботу — у Д5 формуємо рядки під кожну подію — окремо для звільнення і окремо для прийняття.

Для наочного бачення цього процесу наведемо приклад.

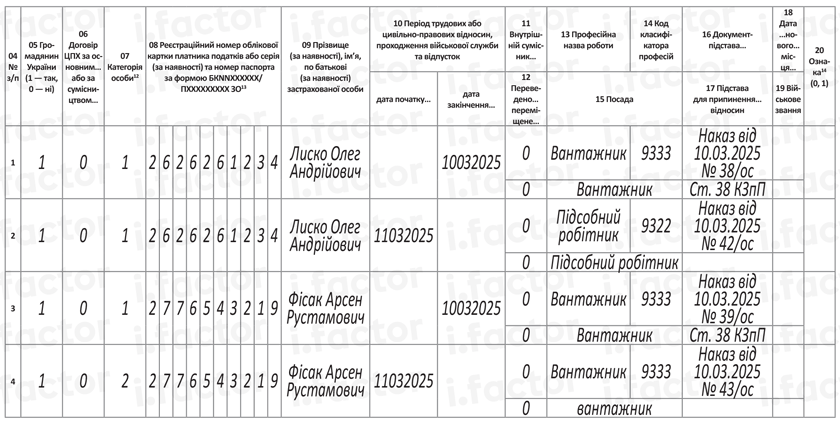

Приклад 1. Працівники Лиско О. А. та Фісак А. Р. (основні, без інвалідності) — вантажники, звільнилися 10.03.2025 за власним бажанням. Накази від 10.03.2025 відповідно № 38/ос та № 39/ос. Але з 11.03.2025 вони знову прийняті на роботу до цього ж роботодавця. Лиско — підсобним робітником на основне місце роботи. Фісак — вантажником на роботу за сумісництвом. Накази від 10.03.2025 відповідно № 42/ос та № 43/ос.

Так, у додатку Д5 за березень 2025 року на кожного працівника формуємо по 2 рядки: перший — на звільнення, другий — на прийняття на роботу (див. рис. 1).

Рис. 1. Фрагмент звітного Д5 за березень 2025 року

У рядках з інформацією:

— про звільнення (у графі 10 зазначимо дату звільнення, а в графах 16 та 17 — реквізити наказу про звільнення та підставу звільнення відповідно);

— про прийняття (у графі 10 — дата прийняття, а у графі 16 — реквізити наказу про прийняття).

Зверніть увагу на графу 07 (категорія особи). За основним працівником (з трудовою книжкою) у ній зазначаємо — «1», а за сумісником — «2».

Перейдемо до заповнення додатка Д1 на цих працівників за березень 2025 року.

Додаток Д1

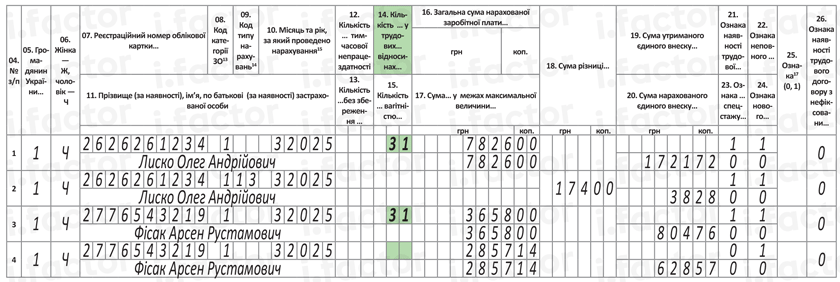

У додатку Д1 покажемо інформацію щодо кількості днів трудових відносин, нарахованого доходу та нарахованого ЄСВ. Скористаємося умовами прикладу 1 та додамо до нього сумові значення нарахованого доходу звільненим і знову прийнятим працівникам за березень 2025 року. Цю інформацію викладемо у прикладі 2.

Приклад 2. Працівники Лиско О. А. і Фісак А. Р., які працюють за основним місцем роботи, за звичайною п’ятиденкою з неповним робочим часом, звільненні 10.03.2025. А потім 11.03.2025 знову прийняті на роботу:

— Лиско на основне місце роботи за таким же графіком. За березень йому нараховано: в день звільнення 2826 грн (зарплата 2000 грн і відпускна компенсація 826 грн) та 5000 грн за новим трудовим договором;

— Фісака прийнято за сумісництвом з неповним робочим часом. За березень йому нараховано: в день звільнення 3658 грн (зарплата 2000 грн і відпускна компенсація 1658 грн), за новим трудовим договором — 2857,14 грн.

Тут також є деякі запитання щодо заповнення Д1 за звільненим / прийнятим в одному місяці працівником. Розглянемо найпоширеніші запитання за умовами наведеної у прикладах ситуації.

Скільки рядків у Д1 формувати на кожного з працівників?

Кількість рядків (один чи два), які треба формувати в Д1, залежить від того, чи змінилися умови трудового договору при прийнятті на роботу після звільнення. Тобто дивимося, чи зміняться показники несумових граф 08, 21 — 24 та 25 Д1 після прийняття працівника на роботу.

Отже, умови трудового договору після прийняття на роботу:

— не змінилися у Лиска А. О. Як і за попереднім трудовим договором, місце роботи залишилося основним. Тож на нього формуємо один рядок із загальною сумою зарплати (зарплата до звільнення + зарплата після звільнення). При цьому не має значення, чи був розрив у днях протягом місяця між звільненням і прийняттям на роботу;

— змінилися у Фісака А. Р. За старим трудовим договором місце роботи було основним, а за новим — за сумісництвом. Тоді на нього маємо сформувати два рядки (на кожен трудовий договір окремо).

Як показувати кількість днів перебування у трудових відносинах?

У графі 14 табличної частини Д1 маємо відобразити кількість календарних днів перебування у трудових відносинах. За загальними правилами, якщо на працівника сформовано:

— один рядок (на Лиска А. О.), то у ньому проставляємо загальну кількість днів у трудових відносинах протягом місяця (дні по дату звільнення + дні з дати прийняття);

— декілька рядків (на Фісака А. Р.), то кількість днів у трудових відносинах протягом усього звітного місяця (за обома трудовими договорами) зазначаємо лише в одному з рядків.

Як показувати додаткову базу нарахування ЄСВ?

У статті «Працівника звільнено і знову прийнято в одному місяці: нюанси нарахування ЄСВ» // «Оплата праці», 2025, № 7 ви можете почитати про нюанси контролю максимальної і мінімальної бази нарахування ЄСВ.

У прикладі 2 вимоги щодо максимальної бази не застосовуємо, оскільки фактична база нарахування внеску менше максимального обмежувача в обох працівників.

А от щодо контролю мінімальної бази нарахування внеску, то його маємо виконувати тільки за працівником Лиском А. О. Адже місце його роботи до звільнення і повторного прийняття на роботу є основним, він перебував цілий місяць у трудових відносинах з одним роботодавцем, ставка ЄСВ до його доходу застосовується у розмірі 22 % і фактична база нарахування ЄСВ за місяць 7826 грн (2826 + 5000) менша за МЗП (7826 < 8000).

Сума ЄСВ, нарахована на фактичну базу нарахування внеску, становить 1721,72 грн (7826 х 22 %). Додаткова база нарахування ЄСВ дорівнює 174 грн (8000 - 7826). Сума ЄСВ на неї — 38,28 грн (174 х 22 %).

На виплати Фісака А. Р. ЄСВ нараховуємо на фактичну базу внеску:

— за старим трудовим договором — 804,76 грн (3658 х 22 %);

— за новим трудовим договором — 628,57 грн (2857,14 х 22 %).

Як заповнити Д1 на обох працівників, покажемо на рис. 2.

Рис. 2. Фрагмент Д1 за березень 2025 року

Додаток 4ДФ

Тут також є питаннячко. Скільки рядків формувати на звільненого і знову прийнятого на роботу працівника? Для 4ДФ все залежить від послідовності подій. Якщо працівника в одному місяці прийнято на роботу, а потім звільнено (при цьому є нарахована та/або виплачена зарплата), то формуємо один рядок. У ньому зазначаємо і дату прийняття, і дату звільнення.

Проте коли події відбуваються навпаки, то діємо інакше.

У місяці, в якому працівника було звільнено, а потім знову прийнято на роботу, в 4ДФ на працівника формуємо два рядки:

— один — із зарплатою до звільнення. При цьому у графі 8 зазначаємо дату звільнення;

— другий — із зарплатою після прийняття на роботу. У графу 7 цього рядка вносимо дату прийняття.

Адже в разі неодноразового прийняття фізособи на роботу та її звільнення з роботи у звітному місяці на таку особу потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному місяці. Такі правила визначені в п.п. 2 п. 4 розд. IV Порядку № 4*.

До речі, як оподатковувати ПДФО та ВЗ зарплату звільненого і знову прийнятого працівника, ви можете почитати у статті «Працівника звільнили і знову прийняли в одному місяці: нюанси нарахування ПДФО та ВЗ» // «Оплата праці», 2025, № 7 (ср. ).

Розглянемо на прикладі. Скористаємося умовами прикладу 2 та додамо необхідну інформацію для заповнення 4ДФ у прикладі 3.

Приклад 3. Працівникам (ПСП не користуються) за березень 2025 року нараховано і виплачено:

— Лиску О. А. — 7826,00 грн, у тому числі 2826,00 грн (ПДФО — 508,68 грн, ВЗ — 141,30 грн) за період до звільнення та 5000,00 грн (ПДФО — 900,00 грн, ВЗ — 250,00 грн) за період після прийняття на роботу знов;

— Фісаку А. Р. — 6515,14 грн, у тому числі 3658,00 грн (ПДФО — 658,44 грн, ВЗ — 182,90 грн) за період до звільнення та 2857,14 грн (ПДФО — 514,29 грн, ВЗ — 142,86 грн) за період після прийняття на роботу знов.

У 4ДФ за березень 2025 року на працівників формуємо по два рядки з ознакою доходу «101» у графі 6 (див. рис. 3).

Рис. 3. Фрагмент 4ДФ за березень 2025 року

Висновки

- У разі звільнення та повторного прийняття працівника в одному місяці в Д5 формуємо два рядки — один із датою звільнення, другий із датою прийняття на роботу.

- Якщо умови трудового договору не змінилися, то в Д1 формуємо один рядок із загальною сумою зарплати. Якщо умови змінились — два окремі рядки.

- У 4ДФ формуємо два рядки — перший із зарплатою до звільнення (графа 8 — дата звільнення), другий із зарплатою після прийняття (графа 7 — дата прийняття).