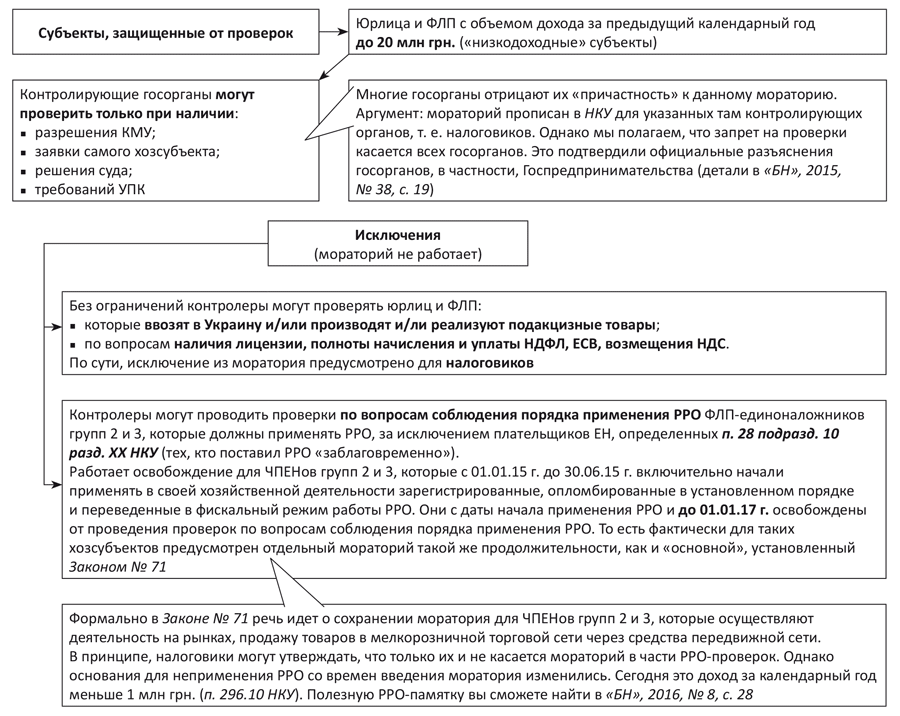

Проверочный мораторий по Закону № 71

Мораторий на проведение проверок, который ввел Закон № 71, заработал еще с 01.01.15 г. О нем вы могли неоднократно прочесть в «БН», 2015, № 6, с. 38; № 22, с. 6; № 38, с. 19. Он продолжает действовать и в этом году, ведь рассчитан до конца 2016 года.

Напомним его суть. Она приведена на рис. 1 ниже.

Рис. 1. Мораторий по Закону № 71

Важный момент! Сами налоговики в консультации из категории 138.01 ЗІР ГФСУ указывают, что ответственность за неподачу или несвоевременную подачу налоговой отчетности (штраф за такой проступок установлен ст. 120 НКУ), а также за нарушение правил уплаты налогов (штрафы предусмотрены ст. 126 НКУ) в период действия моратория применяют к тем плательщикам, на которых не распространяется его действие. То есть тем, кто оказался под «укрытием» моратория, такие штрафы не грозят!

Еще один интересный момент. В рамах моратория не проводятся все виды проверок: камеральные, документальные (плановые и внеплановые; выездные и невыездные) и фактические (разъяснение из категории 136.06 ЗІР ГФСУ, письмо ГФСУ от 06.05.15 г. № 16102/7/99-99-15-02-02-17// «БН», 2015, № 22, с. 6).

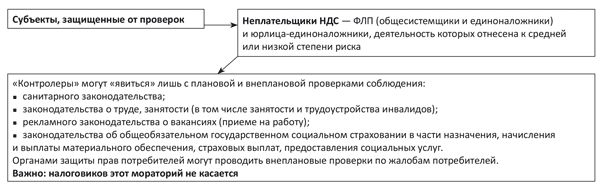

Проверочные ограничения по Закону № 4448

Есть еще один мораторий, о котором стоит помнить. Его особенность — он бессрочный и касается только определенного круга хозсубъектов, видов проверок и проверяющих. Детали — на рис. 2 ниже.

Рис. 2. Мораторий по Закону № 4448

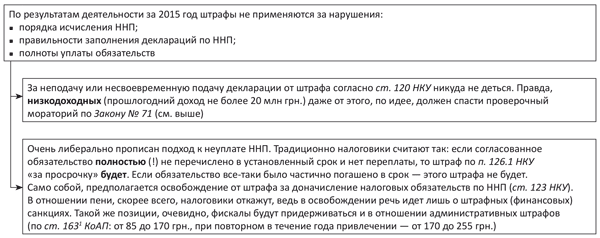

Бесштрафной 2015-й для прибыльщиков

Налоговая реформа 2015 года кардинально поменяла порядок обложения налогом на прибыль предприятий (ННП): с 01.01.15 г. всему голова — правила бухучета. Чтобы «смягчить» такой переход, в п. 31 подразд. 10 разд. ХХ НКУ предусмотрена штрафная «поблажка»: по результатам деятельности в 2015 году штрафные санкции к плательщикам ННП за нарушение порядка исчисления, правильности заполнения налоговых деклараций по ННП и полноты его уплаты не применяют (см. рис. 3).

Рис. 3. Освобождение от штрафов по ННП

Обратите внимание: действует «льгота» лишь для учетных последствий 2015 года (т. е. результатов, показанных в декларации за 2015 год). А вот уже декларацию за І квартал 2016 года (или весь год, если вашему предприятию посчастливилось остаться «годовым» плательщиком) налоговики будут проверять по всей строгости закона.

Бонус для «низкодоходников»

Как вы наверняка уже поняли, низкодоходные плательщики ННП имеют некоторые привилегии по сравнению со своими высокодоходными «коллегами». При этом есть еще одно послабление, которое касается всех (не только плательщиков ННП) «низкодоходников»*. Предусмотрено оно п. 35 подразд. 10 разд. ХХ НКУ: до 31.12.16 г. включительно «низкодоходным» плательщикам штрафные (финансовые) санкции, начисленные на сумму налогового обязательства, которую налогоплательщик уплатил без обжалования налогового уведомления-решения в сроки, определенные НКУ, отменяют в течение 10 дней со дня уплаты такого обязательства. Порядок такой отмены должен установить Минфин. Заметим, что пока Минфин не справился с возложенной на него задачей. Потому, формально, применять эту поблажку не получается.

* С одной оговоркой: подпадают под его действие те низкодоходные плательщики, объем доходов «и/или операций которых» за предыдущий (отчетный) год составил менее 20 млн грн. Если вынести за скобки не совсем понятную оговорку об «операциях», то в сравнении с «классическими» низкодоходниками в данном случае выпадают те, чей доход равен 20 млн грн.

Учтите: для того, чтобы воспользоваться поблажкой, нужно, чтобы:

• сумму налоговых обязательств определяли налоговики;

• налоговое уведомление-решение, принятое ими, плательщик не обжаловал;

• налоговые обязательства, указанные в нем, плательщик уплатил.

Если штрафные санкции были отменены вследствие применения указанной нормы, то уплаченное налоговое обязательство не подлежит дальнейшему обжалованию.

Важно! Такая поблажка применяется лишь раз в год относительно отдельно взятого налога или сбора. В случае же повторного в течение года определения налоговиками суммы обязательства по одному и тому же налогу или сбору она не действует.

Внеплановые документальные проверки

Закон № 909 внес поправки во многие нормы НКУ. Заглянул он и в правила проведения проверок. Детали — в «БН», 2016, № 1-2, с. 29.

В письме ГФСУ от 01.02.16 г. № 3069/7/99-99-22-04-02-17 налоговики разъясняют, что фактически для плательщиков по существу ничего не изменилось. Проверять вопросы соблюдения налогового законодательства на основании п.п. 78.1.1 НКУ (по информации, свидетельствующей о налоговых нарушениях) контролеры больше не вправе. Что, однако, не мешает им делать это на основании п.п. 78.1.4 НКУ (налогоплательщик не ответил на запрос контролеров).

Кроме того, ГФСУ обращает внимание (категория 136.02 ЗІР ГФСУ), что в начале прошлого года п. 78.2 НКУ был дополнен новыми нормами, которые запрещают проводить документальные внеплановые проверки согласно пп. 78.1.1, 78.1.4, 78.1.8 и 78.1.11 НКУ, если предметом такой проверки являются вопросы, охваченные во время предыдущих проверок плательщика.

То есть у налоговиков есть возможность проводить проверку в случае выявления недостоверности данных, содержащихся в налоговых декларациях, поданных налогоплательщиком. При этом обязательным условием для проведения проверки на этом основании являются следующие условия:

1) контролирующий орган направил письменный запрос налогоплательщику с указанием выявленного нарушения, в частности, в нем должны быть указаны (кроме, собственно, основания для его отправления):

• информация, содержащая данные о выявленном факте, подтверждающем недостоверность данных деклараций;

• перечень информации;

• документы, которые обязан предоставить налогоплательщик;

2) налогоплательщик не отреагировал на такой запрос на протяжении 10 рабочих дней со дня его получения.

Помните, что у низкодоходных плательщиков такие проверки (как и все остальные) контролеры могут проводить, если на них не распространяется мораторий.

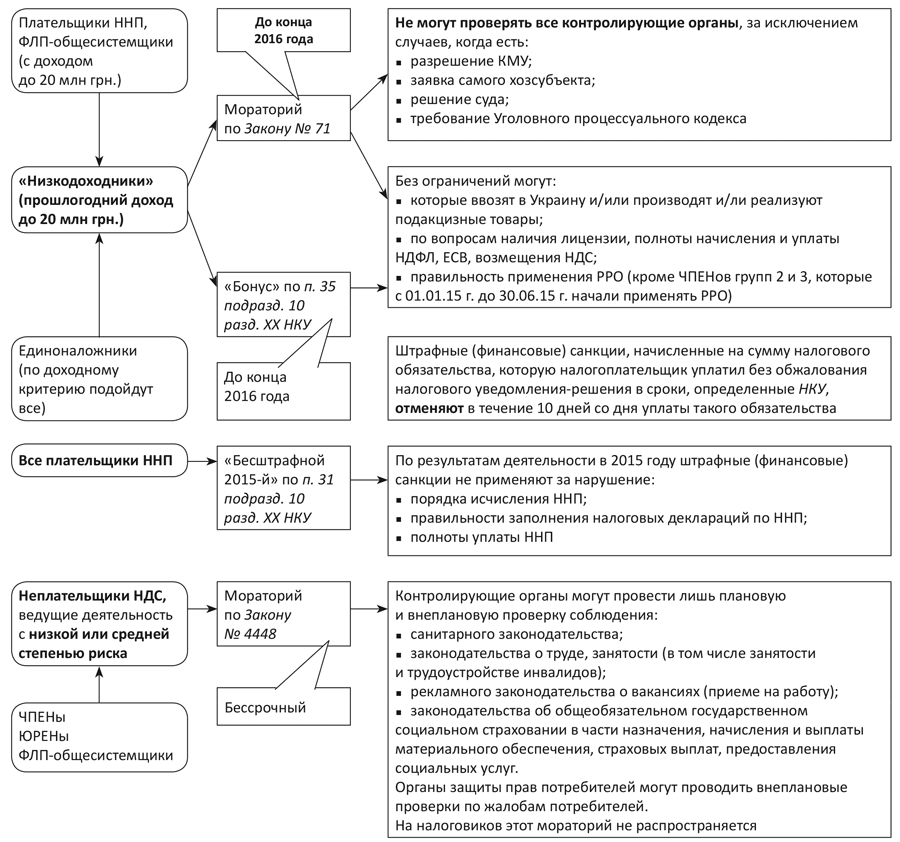

Подытожим сказанное (см. рис. 4).

Рис. 4. Проверочные и штрафные ограничения на 2016 год

Документы статьи

Закон № 71 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно налоговой реформы» от 28.12.2014 г. № 71-VІІІ.

Закон № 4448 — Закон Украины «Об особенностях осуществления государственного надзора (контроля) в сфере хозяйственной деятельности в отношении физических лиц — предпринимателей и юридических лиц, которые применяют упрощенную систему налогообложения, учета и отчетности» от 23.02.12 г. № 4448-VI.

Закон № 909 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины об обеспечении сбалансированности бюджетных поступлений в 2016 году» от 24.12.15 г. № 909-VIII.