Администрирование

Отчетность

Из п. 46.2 НКУ исключили последнее упоминание о добровольном предоставлении информации о постоянных и временных налоговых разницах как отдельного документа.

Продавцов горючего обязали подавать налоговую отчетность независимо от того, проводили они деятельность в отчетном периоде или нет. Ранее такое требование касалось только лиц, имеющих лицензии на право осуществления деятельности с подакцизной продукцией ( п. 49.21 НКУ). Следовательно, такие лица не могут воспользоваться освобождением от подачи «пустых» налоговых деклараций.

В п. 49.4 НКУ появилась очень полезная норма. Кстати, в Проекте № 3688 ее не было. В случае расторжения контролирующим органом в одностороннем порядке договора о признании электронных документов плательщик имеет право подавать налоговую отчетность на бумажных носителях:

• лично плательщиком налогов или уполномоченным на это лицом;

• или направить ее по почте.

Очевидно, что эта специальная норма должна применяться и к отчетности по НДС (в общем порядке НДС-декларации подают только в электронном виде), а также к отчетности крупных и средних предприятий. Такие плательщики в «обычных условиях» тоже обязаны подавать налоговую отчетность только в электронной форме.

Надеемся, что теперь контролеры не будут злоупотреблять правом на расторжение договоров о признании электронных документов.

Хотя окончательно проблему бумажная отчетность не решит. Ведь без договора на признание электронных документов плательщик НДС по-прежнему не сможет зарегистрировать НН в ЕРНН.

Проверки

Основанием для направления письменного запроса о подаче информации плательщику налогов также является жалоба на такого плательщика в случае, когда он нарушил порядок составления или регистрации налоговой или акцизной накладной ( п. 73.3 НКУ). Отсутствие ответа на такой запрос теперь будет отдельным основанием для проведения внеплановой проверки.

Отдельным основанием для внеплановой проверки теперь также является выявление расхождений между данными ЕРАН и данными декларации по акцизному налогу. Причем контролеры не обязаны направлять письменный запрос плательщику и ждать, пока он нарушит срок предоставления ответа ( п.п. 78.1.18 НКУ).

Штрафы

Отдельного порядка применения штрафных санкций за несвоевременную регистрацию НН не будет (исключили п. 1201.3 НКУ). В то же время вводятся штрафы за нарушение порядка составления НН ( п. 1201.4 НКУ). Подробнее об этом читайте на с. 32.

За реализацию горючего без регистрации плательщиком АН предусмотрен штраф в размере 100 % стоимости проданного горючего ( п. 117.3 НКУ). Кроме того, вводятся штрафы за несвоевременную регистрацию акцизных накладных ( ст. 1202 НКУ). Размер таких штрафов зависит от того, насколько нарушен срок регистрации. За минимальное нарушение (до 15 дней) штраф — 2 %. Максимальный — 50 % при нарушении срока более чем на 120 дней.

Налог на прибыль

Авансовые взносы

С 01.01.16 г. законодатели отменили ежемесячные авансовые взносы для плательщиков налога на прибыль (изменения в ст. 57 и п. 9 подразд. 4 разд. ХХ НКУ). Но пополнять бюджет все равно как-то надо. Поэтому для высокодоходных плательщиков вводится квартальная уплата ННП (об этом чуть ниже). Кроме того, в «прибыльной» декларации за три квартала 2016 года плательщикам придется рассчитать авансовый взнос по ННП в размере 2/9 налога, начисленного в такой трехквартальной декларации (надеемся, Минфин успеет внести соответствующие изменения в форму декларации).

Определенная в расчете авансового взноса сумма будет считаться согласованной суммой денежного обязательства. Уплатить ее нужно будет до 31.12.16 г. ( п. 38 подразд. 4 разд. ХХ НКУ).

Обратите внимание! «Дивидендные» авансовые взносы по-прежнему в силе и будут уплачиваться по «старым» правилам.

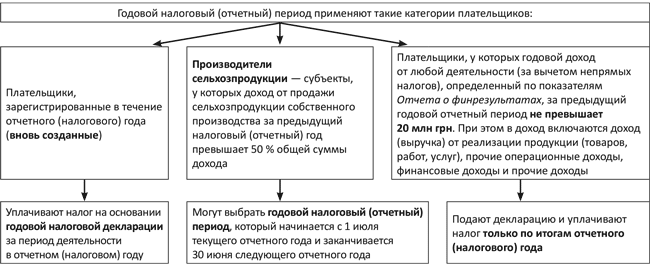

Отчетный период

Для высокодоходных плательщиков (с годовым доходом более 20 млн грн.) установлен квартальный отчетный период по налогу на прибыль. То есть подавать декларацию и уплачивать налог по ней высокодоходники должны ежеквартально ( пп. 137.4, 137.5 НКУ).

Остальные плательщики отчитываются и уплачивают налог один раз в год (см. рис. 1).

Рис. 1. Годовой отчетный период по ННП

«Недвижимый» налог уменьшает прибыль

Налог на прибыль, который подлежит уплате в бюджет, по-прежнему можно уменьшать на сумму начисленного за отчетный период налога на недвижимое имущество, отличное от земельного участка, по объектам нежилой недвижимости ( п. 137.6 НКУ).

Внимание! Если в отчетном периоде вы не получите прибыль или сумма прибыли окажется меньше, чем сумма налога на нежилую недвижимость, то остаток такого налога, не учтенный в уменьшение налога на прибыль текущего периода, на следующие налоговые (отчетные) периоды перенести нельзя.

Корректировка финрезультата

Законодатели подкорректировали п.п. 140.4.1 НКУ. Для сравнения приведем его редакцию до и после 01.01.16 г. (см. табл. 1 на с. 31).

Как видите, плательщики налога на прибыль получили возможность уменьшать финрезультат до налогообложения на сумму доходов от участия в капитале не только других «прибыльщиков», но и единоналожников 4 группы (сельхозпредприятий).

Также финрезультат можно будет уменьшать на сумму дивидендов, получаемых не только от «прибыльщиков», но и вообще от всех субъектов, уплачивающих «дивидендные» авансовые взносы (в том числе от плательщиков ЕН).

Таблица 1. Новые правила корректировки финрезультата по финоперациям

Финрезультат до налогообложения уменьшается ( п.п. 140.4.1 НКУ): | |

до 01.01.16 г. | после 01.01.16 г. |

На сумму начисленных доходов от участия в капитале других плательщиков налога на прибыль предприятий и в виде дивидендов, которые подлежат выплате в его пользу от других плательщиков этого налога | На сумму начисленных доходов от участия в капитале других плательщиков налога на прибыль предприятий, плательщиков единого налога 4 группы и на сумму начисленных доходов в виде дивидендов, которые подлежат выплате в его пользу от других плательщиков налогов, уплачивающих авансовые взносы по налогу на прибыль при выплате дивидендов |

Возвратная финпомощь

В Проекте № 3688 была норма, которая разрешала плательщикам уменьшать финрезультат до налогообложения на сумму возвратной финпомощи, полученной от неплательщиков налога на прибыль или льготников и оставшейся невозвращенной на 01.01.15 г.

Но в окончательный текст Закона № 909 эта норма не попала. Поэтому в этом вопросе по-прежнему держим ориентир на позицию налоговиков. А они, напомним, поначалу возражали против подобных корректировок, но в середине 2015 года все же поменяли свою позицию. И в настоящее время плательщики смело могут уменьшать финрезультат до налогообложения на сумму возвращенной финпомощи, которая была получена от неплательщиков налога на прибыль или льготников и включена в доход до 01.01.15 г. (см. консультацию в категории 102.08.06 ЗІР ГФСУ).

Особенности для ОСМД

В п.п. 133.4.1 НКУ смягчили требования к уставным документам объединений и ассоциаций объединений совладельцев многоквартирных домов (ОСМД) для получения ими статуса неприбыльной организации. На ОСМД не распространяется условие о наличии в уставных документах нормы о передаче своих активов одной или нескольким неприбыльным организациям соответствующего вида или зачислении их в доход бюджета в случае прекращения (ликвидации) юрлица.

Расчет объекта обложения за 2015 год

При расчете объекта обложения налогом на прибыль за 2015 год нужно учесть одну особенность ( п. 40 подразд. 4 разд. ХХ НКУ).

Финрезультат до налогообложения следует уменьшить на сумму начисленных доходов от участия в капитале других плательщиков налога на прибыль, плательщиков ЕН 4 группы и на сумму начисленных дивидендов, которые подлежат выплате в пользу предприятия от других плательщиков, уплачивающих дивидендные авансы.

По сути, законодатели предлагают применить обновленную норму из п.п. 140.4.1 НКУ (см. выше) к доходам 2015 года (фактически задним числом).

Финансовая реструктуризация

Предусмотрена реализация норм законопроекта «О финансовой реструктуризации» от 30.11.15 г. № 3555* (о реструктуризации долгов предприятий и доступе к финансированию на период восстановления хоздеятельности). Это выражается, в частности, в корректировках финрезультата до налогообложения на период действия Закона о финансовой реструктуризации (см. табл. 2 ниже).

* Рассмотрение этого законопроекта отложено, поэтому нормы, предусмотренные в п. 39 подразд. 4 разд. ХХ НКУ, пока не действуют.

Таблица 2. Корректировки финрезультата в период действия Закона о финансовой реструктуризации

Финрезультат до налогообложения: | |

• уменьшается | на сумму доходов, признанных в соответствии с НП(С)БУ или МСФО вследствие списания налогового долга предприятия, аннулирования (прощения) и/или рассрочки (отсрочки) его обязательств согласно п. 37 подразд. 10 разд. ХХ НКУ и Закону о финансовой реструктуризации |

на сумму доходов, признанных в соответствии с НП(С)БУ или МСФО в связи с расформированием резервов вследствие реструктуризации обязательств согласно плану реструктуризации или плану санации, если налогообложение таких резервов регулируется нормами п. 139.3 НКУ | |

• увеличивается | на 1/3 суммы доходов, признанных в связи с уменьшением (расформированием) резервов, на которую уменьшался финрезультат до налогообложения, в каждом из 3-х лет, следующих за годом, в котором был согласован план реструктуризации или утвержден план санации |

НДС

Обновления в СЭА

Постоянная составляющая ∑Овердрафт. Составляющая ∑Овердрафт переехала из Переходных положений НКУ и заняла постоянное место в «суперформуле» расчета суммы РЛ. Теперь она выглядит так:

∑Накл = ∑НаклОтр + ∑Митн + ∑ПопРах + ∑Овердрафт - ∑НаклВид - ∑Відшкод - ∑Перевищ

При этом условия ее предоставления и порядок расчета остались неизменными.

Возврат переплаты. Начиная с 01.01.16 г. получить из бюджета излишне уплаченные денежные обязательства по НДС (переплату) можно только на электронный НДС-счет ( п. 43.4 НКУ). Направить же такие средства напрямую на текущий счет или зачесть в счет погашения налогового долга теперь запрещено.

«Переплатный» источник пополнения НДС-счета теперь указан и в .п. «г» п. 2001.4 НКУ.

Однако не стоит отчаиваться. Вернуть переплату с НДС-счета тоже можно. Для этого вам достаточно подать соответствующее заявление (Д4) в составе НДС-декларации. Причем независимо от того, когда вы получите деньги, уже на дату подачи заявления вам уменьшат РЛ через одну из его составляющих — ∑ПопРах ( п. 2001.6 НКУ).

Но! С 01.01.16 г. такое уменьшение сможет произойти, только если оно не приведет к формированию отрицательного значения РЛ.

Налоговая накладная — важные изменения

Отсчет срока регистрации в ЕРНН. Здесь Закон № 909 внес маленькое уточнение — регистрация НН/РК в ЕРНН должна быть проведена в течение 15 календарных дней, следующих за датой возникновения НО, отраженных в таких НН/РК ( п. 201.10 НКУ).

Ошибки в обязательных реквизитах. В ст. 201 НКУ больше нет упоминания о том, что ошибки в обязательных реквизитах НН лишают права покупателя на НК по такой НН.

Мало того, теперь в НКУ четко прописано: НН, содержащие ошибки в обязательных реквизитах (кроме кода товара согласно УКТ ВЭД), которые не мешают идентифицировать осуществленную операцию, ее содержание (поставляемые товар/услугу), период, стороны (поставщика/покупателя) и сумму НО, являются основанием для отнесения покупателем сумм НДС в НК.

Соответственно, налоговики теперь не смогут «вырезать» НК покупателя из-за любой мелкой погрешности в НН.

Почему такое послабление? А все потому, что законодатели предусмотрели введение штрафа в случае, если продавец допустил ошибку в обязательных реквизитах НН в размере 170 грн. с дальнейшим обязательством исправить такие помарки ( п. 1201.4 НКУ).

Но! Только если такие ошибки налоговики выявят в ходе документальной внеплановой выездной проверки, проведенной по заявлению покупателя (на основании жалобы).

Если в течение 10 календарных дней после получения НУР продавец не выполнит требования налоговиков (не исправит ошибку с помощью РК), ему грозит дополнительный штраф в размере от 10 % суммы НДС, указанной в «ошибочной» НН (по истечении 15 календарных дней), до 100 % — в случае неисправления по истечении 181 календарного дня ( п. 1201.4 НКУ). К тому же Закон № 909 расширил основания для подачи жалобы, если продавец ( п. 201.10 НКУ):

• не предоставил НН покупателю;

• допустил ошибки в обязательных реквизитах такой НН;

• нарушил предельные сроки регистрации НН/РК в ЕРНН (!). Кстати, касается это как продавца, так и покупателя.

Получив жалобу (приложение Д8 к декларации), налоговики, в свою очередь:

• сначала должны направить письменный запрос о предоставлении объяснений и документального подтверждения нарушителю ( п. 73.3 НКУ). Ответить на такой запрос необходимо в течение месяца;

• если не получат необходимые сведения в отведенный срок — проводят документальную внеплановую проверку по такой жалобе ( п.п. 78.1.9 НКУ).

Обратите внимание! Для проведения проверки контролерам предоставлено всего 15 дней (абзац восемнадцатый п. 201.10 НКУ). А для предоставления инфомации нарушителем — 1 месяц. В результате контролеры должны либо нарушить порядок проведения проверки (провести ее, не дожидаясь ответа), либо нарушить срок ее проведения.

На наш взгляд, если нарушитель оперативно предоставит необходимую информацию, то контролеры обязаны ограничиться камеральной проверкой. Ведь оснований для невыездной проверки у них не будет.

База обложения НДС — есть новинки

Минус «розничный» акциз. В п. 188.1 НКУ внесена поправка, согласно которой в базу обложения НДС не нужно включать, в частности, акцизный налог на реализацию субъектами хозяйствования розничной торговли подакцизных товаров.

А это значит, что в противостоянии двух подходов определения базы обложения НДС подакцизных товаров победил тот из них, согласно которому сперва на розничную цену начисляют НДС, а уже затем к полученной сумме прибавляют «розничный» акциз ( письмо ГФСУ от 02.09.15 г. № 18693/6/99-99-19-03-03-15 // «БН», 2015, № 41, с. 4).

Изменение минимальной границы. С 01.01.16 г. меняется минимальный предел базы обложения НДС при поставках собственной продукции. Напомним: раньше он был установлен на уровне ее себестоимости (а если точнее, то производственной себестоимости — письмо ГФСУ от 07.04.15 г. № 12082/7/99-99-19-03-02-17 // «БН», 2015, № 16, с. 4).

С принятием Закона № 909 законодатели полностью отказались от такой идеи и установили минимальную планку базы обложения НДС для готовой продукции на уровне обычных цен. Напомним: обычная цена — это цена товаров (работ, услуг), определенная сторонами договора, если иное не установлено в НКУ. Если не доказано обратное, считается, что такая обычная цена соответствует уровню рыночных цен ( п.п. 14.1.71 НКУ).

Поправки в ст. 198.5 НКУ

Когда от начисления НО не уйти. Законодатели убрали ряд неточностей, благодаря которым плательщикам НДС уж точно придется начислять «компенсирующие» НО:

1. В случае с необъектами, указанными в ст. 196 НКУ.

Напомним: согласно прежней редакции п. 198.5 НКУ из-под обложения НДС выпадали операции поставки товаров/услуг с местом поставки за пределами таможенной территории Украины (подробнее — в «БН», 2015, № 32, с. 8).

Дополнив п.п. «а» п. 198.5 НКУ фразой «и место поставки которых находится за пределами таможенной территории Украины», законодатели исключили такую лазейку.

2. Если в ходе налоговой проверки выявлена недостача, зафиксированная в акте выборочной (частичной) инвентаризации, проведенной плательщиком НДС по требованию контролирующего органа*.

* За исключением случая, когда такая нехватка обусловлена уничтожением в результате действия обстоятельств непреодолимой силы, что подтверждается в соответствии с законодательством.

В таком случае товары, которых так и не обнаружили, считаются использованными плательщиком НДС в операциях, которые не связаны с хоздеятельностью плательщика НДС, а значит, подпадают под действие п. 198.5 НКУ.

РК-улучшения

То, что порядок составления, регистрации, хранения РК аналогичен порядку, предусмотренному для НН, было известно давно ( п. 21 Порядка № 957). Однако теперь НН и РК уравнял в правах и п. 198.6 НКУ.

Право на НК дает только РК, зарегистрированный в ЕРНН (аналогичная норма и ранее была в п. 192.1 НКУ). А вот нормы о том, что РК, зарегистрированные в ЕРНН с нарушением срока регистрации, нужно включать в НК того периода, в котором прошла такая регистрация, раньше не было. Так же, как и НН, РК можно включать в НК в течение 365 дней с даты его составления.

Теперь практически все «регистрационные» различия между НН и РК стерты. Очевидно, что теперь нет оснований оспаривать право включать РК, зарегистрированный своевременно, в НК/НО того периода, в котором он составлен, независимо от того, в том же месяце он зарегистрирован в ЕРНН или в следующем.

Аннулирование НДС-статуса — минус одно основание

С 01.01.16 г. наличие записи об отсутствии юридического лица или физического лица по его местонахождению (месту жительства) или записи об отсутствии подтверждения сведений о юридическом лице в Едином государственном реестре юрлиц и физлиц-предпринимателей больше не является основанием для аннулирования регистрации плательщиком НДС ( п.п. «ж» п. 184.1 НКУ исключен).

Но не стоит забывать: отсутствие по местонахождению позволяет налоговикам блокировать регистрацию НН в ЕРНН (на основании приказа № 543 в случае установления признаков фиктивности). Подробнее — в «БН», 2015, № 44, с. 5.

НДС-льготы

Новые льготы. С начала 2016 года под льготу согласно ст. 197 НКУ подпадает более широкий спектр операций. К ним относятся:

• поставки товаров и услуг на таможенной территории Украины и ввоз на таможенную территорию Украины товаров как международной технической помощи, предоставляемой в соответствии с международными договорами Украины, согласие на обязательность которых дано в установленном законодательством порядке (а не ВРУ);

• поставки товаров и услуг на таможенной территории Украины и ввоз на таможенную территорию Украины товаров, финансируемых за счет международной технической помощи, предоставляемой в соответствии с международными договорами Украины, согласие на обязательность которых дано в установленном законодательством порядке;

• ввоз на таможенную территорию Украины имущества в качестве гуманитарной помощи, предоставленной в соответствии с нормами Закона Украины «О гуманитарной помощи» от 22.10.99 г. № 1192-XIV.

Заметьте: на перечисленные выше операции также не распространяется действие ст. 199 НКУ. По ним весь «входной» НДС попадает в НК без начисления «компенсирующих» НО.

«Зерновая» льгота. Исключили нормы, освобождающие от обложения НДС поставку зерновых культур (исключены п. 197.21 и 152 подразд. 2 разд. XX НКУ). Теперь все операции по поставке зерна любым продавцом облагаются НДС. Следовательно, устранены ограничения на право получения БВ зернотрейдерами в случае экспорта зерна.

Бюджетное возмещение — новый порядок

Закон № 909 исключил п. 200.5 НКУ, ограничивающий право на получение сумм БВ*:

• плательщиками НДС, получившими такой статус менее 12 календарных месяцев назад;

* Исключение касалось только начисления НК вследствие приобретения или сооружения (строительства) ОС.

• плательщиками НДС, имеющими объем налогооблагаемых операций за последние 12 календарных месяцев меньше, чем заявленная сумма БВ.

А это значит, что заявить суммы НДС к БВ можно уже по итогам первого отчетного периода работы в НДС-статусе.

Однако для получения таких сумм БВ необходимо в первую очередь заявить о своем желании. Для этого плательщик НДС, как и раньше, подает заявление о возврате суммы БВ в составе НДС-декларации ( п. 200.7 НКУ).

Одно лишь отличие — в таком заявлении необходимо указать, соответствует ли такой плательщик НДС критериям, определенным п. 200.19 НКУ, или нет. Ранее в этом пункте были приведены критерии для автоматического БВ. Сейчас таких критериев осталось всего три и им отвечает плательщик НДС, который:

1. Не находится в судебных процедурах банкротства.

2. Включен в Единый государственный реестр юридических лиц и физических лиц — предпринимателей и в этот Реестр в отношении него не внесены записи об:

• отсутствии подтверждения сведений;

• отсутствии по местонахождению (месту жительства);

• принятии решений о выделении, прекращении юрлица или прекращении предпринимательской деятельности ФЛП;

• признании полностью или частично недействительными учредительных документов или изменений в учредительные документы юрлица;

• прекращении госрегистрации юрлица или предпринимательской деятельности ФЛП и если на этих лиц отсутствуют решения или сведения, на основании которых проводится госрегистрация прекращения юрлица или предпринимательской деятельности ФЛП.

3. Имеет необоротные активы, остаточная балансовая стоимость которых на отчетную дату по данным налогового учета превышает в 3 раза сумму НДС, заявленную к БВ, или получил сроком на 1 год от банковского учреждения (перечень которых определяет Кабмин) финансовую гарантию, которая действует со дня подачи соответствующей заявки о возврате суммы БВ, а также осуществляет экспортные операции, удельный вес которых в течение предыдущих 12 последовательных отчетных налоговых периодов (месяцев) совокупно составляет не менее 40 % общего объема поставок.

Конечно, порядок определения соответствия плательщика НДС перечисленным критериям должен еще утвердить Минфин ( п. 200.20 НКУ). Пока известно только, что проверка соответствия таким критериям должна проводиться в автоматизированном режиме в течение 15 календарных дней после предельного срока подачи отчетности.

Внимание! Плательщик НДС будет считаться соответствующим критериям, если он будет отвечать всем перечисленным условиям одновременно ( п. 200.19 НКУ).

В случае несоответствия перечисленным критериям налоговики обязаны в течение 17 календарных дней после предельного срока подачи отчетности направить плательщику решение о таком несоответствии и предоставить подробные объяснения и расчеты по критериям, значение которых не соблюдено ( п. 200.21 НКУ). В противном случае считается, что плательщик соответствует таким критериям.

Далее в соответствии с поданными заявлениями ГФСУ сформирует два реестра:

1. Реестр заявлений о возврате суммы БВ налогоплательщикам, которые соответствуют критериям, определенным п. 200.19 НКУ.

2. Реестр заявлений о возврате суммы БВ налогоплательщикам, которые НЕ отвечают критериям, определенным п. 200.19 НКУ.

Вносить данные о заявлениях на БВ в каждый из таких реестров налоговики будут в течение операционного дня их получения в хронологическом порядке.

В таком же порядке они должны будут и возвращать суммы, заявленные к БВ ( п.п. 200.7.2 НКУ). Естественно, приоритет получат те плательщики НДС, которые отвечают критериям, указанным в п. 200.19 НКУ.

Внимание! Порядок ведения и форму этих реестров должен еще утвердить Кабмин ( п.п. 200.7.1 НКУ). Так как изменения по внедрению реестров заявлений о возврате суммы бюджетного возмещения вступают в силу с 01.02.16 г., время для этого еще есть.

Камеральная проверка. Суммы НДС, заявленные вами к БВ, контролеры обязательно проверят на протяжении 30 календарных дней, которые наступают после предельного срока получения НДС-декларации ( п. 200.10 НКУ). Так было и раньше.

А вот оснований для проведения документальной выездной проверки для определения достоверности начисления БВ у фискалов осталось только два — если расчет суммы БВ был сделан за счет ОЗ, сформированного по операциям ( п. 200.11 НКУ):

• за периоды до 1 июля 2015 года, не подтвержденные документальными проверками;

• по приобретению товаров/услуг у плательщиков НДС, которые использовали спецрежим налогообложения за период до 01.01.16 г.

Заметьте: для этого в п. 37 подразд. 2 разд. ХХ НКУ, который устанавливает запрет на проведение документальных внеплановых выездных проверок после 01.07.15 г., были внесены соответствующие поправки.

Напомним: получить БВ можно, если заявленные суммы согласованы налоговиками в ходе проверки. Если же проверка не была проведена или налоговики не направляли НУР по результатам проверки плательщику НДС в срок, определенный НКУ, сумма БВ считается согласованной контролерами со дня, следующего за днем окончания срока проведения камеральной проверки.

Итог проверки. Если причин для отказа в получении БВ не будет, контролирующий орган может:

• либо подать Казначейству вывод с указанием суммы, подлежащей БВ;

• либо по заявлению плательщика НДС отнести такую сумму в счет уплаты денежных обязательств или погашения налогового долга такого плательщика НДС по другим платежам, уплачиваемым в Госбюджет Украины.

В случае наличия налогового долга будут возмещать заявленную сумму НДС за минусом такого налогового долга.

Кстати, вы можете также изменить направление согласованного БВ. Для этого достаточно подать соответствующее заявление в контролирующий орган, который в течение 5 рабочих дней со дня получения такого заявления должен его удовлетворить.

Если дошло до процедуры обжалования. Тут маленькое уточнение от законодателей.

В случае несогласования контролирующим органом суммы БВ или ее части обязательства по БВ в части несогласованной суммы возникают со дня окончания процедуры административного или судебного обжалования, по результатам которого принято решение в пользу плательщика НДС ( п. 200.15 НКУ).

Спецрежим по НДС

Вместо одного — три спецсчета. Прежде всего успокоим сельхозтоваропроизводителей: спецрежим будет действовать и в 2016 году, но в несколько урезанном виде. Суть этого «урезания» заключается в том, что отныне в распоряжении сельхозпредприятий остается (зачисляется на спецсчет, открытый в банке или Госказначействе) не вся сумма НДС из стр. 25.2 НДС-декларации (т. е. положительная разница между суммой НО отчетного (налогового) периода и суммой НК отчетного периода), определенная в спецрежимной декларации, а только определенная ее часть ( п. 209.2 НКУ).

Причем размер такой части, зависит от вида операций, осуществляемых сельхозпредприятием (см. табл. 3 ниже).

Таблица 3. Порядок распределения спецрежимного НДС

Вид операции | Распределение спецрежимного НДС, % | |

на спецсчет | в бюджет | |

Операции с зерновыми (пшеница и смесь пшеницы и ржи (меслин), рожь, ячмень, овес, кукуруза, рис, сорго, гречиха, просо и семена канареечника, а также другие зерновые культуры) и техническими (семена сурепки или рапса и подсолнечника) культурами | 15 | 85 |

Операции с продукцией животноводства (выращивание КРС в живом весе, а также производство молока и сливок, несгущенных и без добавления сахара или других подслащивающих веществ) | 80 | 20 |

Операции со всеми прочими сельскохозяйственными товарами/услугами, которые не перечислены выше | 50 | 50 |

Внедрение такого распределения заставило законодателей вместо одного спецрежимного электронного НДС-счета открыть аграриям целых три (!) таких счета по каждому счету для вышеуказанных видов сельхозопераций. Кроме этого, законодатель изменил режим использования таких счетов по сравнению с прошлогодним режимом использования спецрежимного счета: с этих счетов средства на следующий операционный день после поступления (ранее — в течение операционного дня) перечисляются как на спецсчет сельхозпредприятия, так и на общий электронный НДС-счет (до этого средства исключительно направлялись на спецсчет) ( п. 2001.5 НКУ).

Обращаем внимание! Средства, попадающие на любой спецрежимный электронный НДС-счет, сразу увеличивают размер РЛ. Но вот суммы, которые перечисляют с одного спережимного электронного НДС-счета на общий электронный НДС-счет, на размер РЛ не влияют ( п. 2001.3 НКУ). Оно и не удивительно, поскольку если бы такие суммы увеличивали размер РЛ и при «переливании» средств с одного НДС-счета на другой, то произошло бы задвоение размера РЛ на сумму такого платежа.

Спецрежимные НО и НК. Ввод отдельных счетов для определенных видов сельхозоперации требует от сельхозтоваропроизводителей ведения отдельного учета НО и НК, возникающих при реализации и производстве сельхозпродукции.

При этом если речь идет об отдельном учете НО, то это сделать достаточно легко. Просто нужно разграничить осуществленные вами операции (составленные НН) на отдельные операции (перечисленные в таблице).

А вот что касается ведения отдельного учета НК, то тут намного сложнее. Дело в том, что одни и те же товары/услуги или основные средства могут быть использованы при производстве всех видов сельхозпродукции. А в этом случае достаточно сложно разделить их стоимость между этими операциями.

Законодатели продумали и этот нюанс. Они предложили, чтобы в случае если товары/услуги, основные фонды, изготовленные и/или приобретенные, используются сельхозпредприятием частично для производства зерновых культур и технических культур, и/или частично для производства продукции животноводства, и/или частично для других сельхозтоваров/услуг, сумма уплаченного (начисленного) НК распределяется исходя из удельного веса стоимости таких зерновых и технических культур, продукции животноводства и других сельхозтоваров/услуг в общей стоимости всех сельскохозяйственных товаров/услуг, поставленных за 12 предыдущих последовательных отчетных (налоговых) периодов ( п.п. 209.15.1 НКУ).

То есть теперь сельхозпредприятию придется не только ежемесячно контролировать соблюдение спецрежимного 75 % предела, позволяющего находиться на спецрежиме, но и рассчитывать долю осуществления отдельных сельхозопераций в общем их объеме. И только ориентируясь на эту долю, вы сможете правильно осуществить распределение НК, а следовательно, рассчитать сумму НО за отчетный период и перечислить ее на вновь открытые счета.

Кроме того, следует отметить, что подобным образом вы должны проводить распределение НК в случае, когда товары/услуги, основные фонды используются частично для производства сельхозтоваров/услуг, а частично — для других товаров/услуг. Только в этом случае следует искать удельный вес сельскохозяйственных товаров/услуг в общей стоимости всех товаров/услуг, поставленных за 12 предыдущих последовательных отчетных (налоговых) периодов.

К сведению! В одной декларации осуществить такие манипуляции, по-видимому, не удастся. Дело в том, что если вы укажете в стр. 25.1 и 25.2 свернутые суммы, которые следует перечислить в бюджет и на спецсчет по всем сельхозоперациям, то контролеры никогда не смогут определить, правильно ли вы осуществили распределение.

Поэтому, вероятно, сельхозпредприятию придется подавать не одну, а несколько спецрежимных деклараций по НДС. Теоретически таких деклараций может быть три: для операций с зерновыми и техническими культурами, операций с продукцией животноводства, а также прочих сельхозопераций.

Как видим, такие улучшения не упрощают ведение НДС-учета аграриями, а наоборот, еще больше его усложняют.

Надеемся, контролеры оперативно отреагируют на эти изменения и объяснят, как именно использовать новые сельскохозяйственные НДС-счета.

Акцизный налог

Электронное администрирование

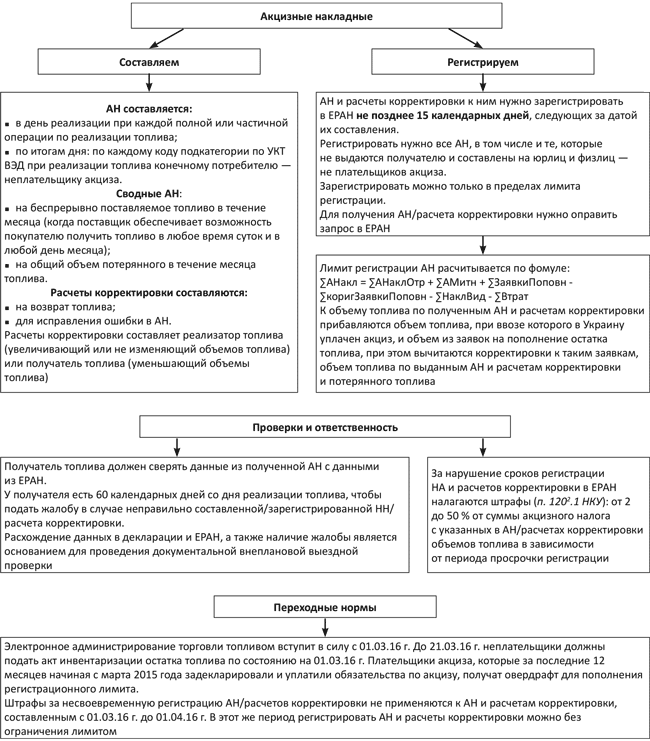

Пожалуй, самым резонансным нововведением в рамках акцизного налога стало (а точнее, станет через пару месяцев) внедрение системы электронного администрирования реализации топлива. Она срисована с СЭА НДС и предусматривает составление электронных акцизных накладных (АН), регистрацию их в Едином реестре акцизных накладных (ЕРАН), расчет лимита регистрации по «акцизной суперформуле».

Но сразу скажем: касается это не всех, а только субъектов, которые продают топливо. И стартует сие «чудо» с 1 марта 2016 года ( абзац четвертый п. 1 разд. II Закона № 909).

Поэтому сначала обсудим более срочные изменения, которые уже вступили в силу с 01.01.16 г.

Ставки и база

Ставка акциза на спирт этиловый с 01.01.16 г. выросла до 63,50 грн. за 1 литр 100 % спирта (до этого действовала ставка — 59,96 грн.). С 01.04.16 г. эта ставка увеличится до 89,94 грн., а с 01.01.17 г. будет составлять 105,80 грн. ( п. 1 подразд. 5 разд. XX НКУ). Кроме того, ставки акциза повысят и на другие виды подакцизных товаров, в частности на алкогольные напитки и пиво (кроме вин виноградных натуральных) — на 100 %, на сидр — на 50 %, на табачные изделия — на 40 % (специфическая ставка). Но эти ставки вырастут только с 01.04.16 г.!

Для пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака ставка «розничного» акциза по прежнему составляет 5 %. Для топлива, реализованного в розницу, ставка «розничного» акциза составляет 0,042 евро за каждый литр ( п.п. 215.3.10 НКУ). При этом местные советы больше не могут устанавливать ставки «розничного» акциза.

Общие ставки акциза на спиртовые дистилляты и спиртные напитки, полученные путем перегонки виноградного вина или выжимки винограда, прописанные в п.п. 215.3.1 НКУ, будут применяться не с 01.01.17 г, как предполагалось ранее, а уже с 01.04.16 г.

Но это еще не все. Кроме роста ставок расширили и саму базу обложения акцизом. Так, теперь при исчислении акциза для импортированных и отечественных товаров по адвалорным ставкам база обложения рассчитывается по максимальным розничным ценам с учетом НДС ( пп. 214.1.1 и 214.1.2 НКУ). Также уточнили, что «розничный» акциз не входит в базу обложения «обычным» акцизом.

Следуя общеевропейской практике, единицу измерения топлива (о том, что считается топливом, читайте ниже) из килограммов преобразовали в литры, приведенные к температуре 15 °С. На переходный период с 01.01.16 г. по 29.02.16 г. (до внедрения системы электронного администрирования торговли топливом) вводятся временные ставки на топливо: по старой единице измерения (евро за 1000 килограмм), но повышенные на 13 %.

Расширили новыми кодами по УКТ ВЭД перечень веществ, используемых как компоненты моторных топлив, которые можно продать или ввезти в Украину как сырье для химической промышленности по нулевой ставке, а также передать в рамках одного предприятия без оформления налогового векселя.

Акцизные склады

С 01.01.17 г. акцизные склады, на которых проводят манипуляции с топливом (производят, перерабатывают, смешивают, отгружают и пр.), нужно оборудовать расходомерами-счетчиками и уровнемерами — счетчиками уровня топлива в резервуаре. Более того, эти аппараты должны быть зарегистрированы в соответствующем реестре, порядок ведения которого должен утвердить Кабмин. Отпускать топливо без счетчиков запрещено.

Топливо

Итак, упоминание о нефтепродуктах, топливе моторном альтернативном и сжиженном газе заменили на топливо. При этом понятие топлива по своей сути несколько шире. Согласно новому п.п. 14.1.1411 НКУ к топливу, кроме нефтепродуктов, сжиженного газа, топлива моторного альтернативного, относятся также топливо моторное смесевое, вещества, используемые как компоненты моторных топлив, другие товары, указанные в п.п. 215.3.4 НКУ.

Внимание! Новые плательщики акциза — лица, которые реализуют топливо ( п.п. 212.1.15 НКУ).

При этом реализацией топлива считаются любые операции по передаче (отпуску, отгрузке) топлива на таможенной территории Украины на основании договоров купли-продажи, мены, поставки, дарения, комиссии, поручения (в том числе передача на комиссионную/доверительную реализацию), поручительства, других хозяйственных и ГП-договоров или по решению суда, иного компетентного госоргана или органа местного самоуправления, за плату (компенсацию) или без таковой. Главное, чтобы по таким договорам переходило право собственности или право распоряжения. Также к реализации относятся отпуск, отгрузка топлива на основании договоров о производстве из сырья заказчика. Не считаются реализацией топлива операции по передаче (отпуску, отгрузке) горючего на таможенной территории Украины на основании договоров хранения ( п.п. 14.1.212 НКУ).

Такие реализаторы (юрлица и ФЛП) должны зарегистрироваться до начала продажи топлива по своему местонахождению или месту жительства. Для этого нужно подать заявление (его форму еще утвердит Минфин) не позднее чем за 3 рабочих дня до начала реализации топлива. ГФСУ будет вести отдельный реестр плательщиков акциза — реализаторов топлива ( п.п. 212.3.4 НКУ).

За реализацию топлива без регистрации плательщиком акциза юрлицам и ФЛП грозит штраф в размере 100 % реализованного топлива ( п. 117.3 НКУ).

Соответственно появился новый объект обложения «общим» акцизом ( п.п. 213.1.12 НКУ) — реализация любых объемов топлива свыше объемов, которые:

• получены от других плательщиков акцизного налога, которые подтверждены зарегистрированными АН в ЕРАН;

• ввозятся (импортируются) на таможенную территорию Украины, удостоверенные надлежащим образом оформленной таможенной декларацией;

• произведены в Украине, реализация которых является объектом налогообложения согласно п.п. 213.1.1 НКУ, подтверждены зарегистрированными АН в ЕРАН.

Здесь, пожалуй, самое время вернуться к электронной системе администрирования реализации топлива.

Обратите внимание! Хотя система электронного администрирования реализации топлива заработает с 01.03.16 г., понятие топлива и обязанность стать плательщиком акциза действуют уже сейчас.

Акцизные накладные

Еще раз отметим: все описанные ниже нормы вступят в силу с 01.03.16 г. И не исключено, что до этого времени еще что-то изменят, отменят или подкорректируют.

При реализации топлива плательщик акциза должен составить в электронном виде АН по каждому коду товарной категории по УКТ ВЭД. Составлять АН имеют право исключительно зарегистрированные плательщики акциза. АН составляются также на «потерянные» объемы топлива (в пределах естественной убыли, при авариях и прочих форс-мажорных обстоятельствах). Форму АН должен утвердить Минфин, а в п. 231.1 НКУ можно найти ее реквизиты.

Правила применения системы электронного администрирования реализации топлива описаны на рис. 2.

Рис. 2. Система электронного администрирования реализации топлива

Единый налог

Плательщики ЕН групп 1 — 3

Для плательщиков ЕН групп 1 и 2 никаких изменений не произошло. А вот для группы 3 есть хорошая новость. Законодатели оставили плательщиков ЕН группы 3 «в игре». Но достаточно сильно «подрезали крылья», а именно критерии пребывания на ЕН. Речь идет о том, что теперь плательщиком ЕН группы 3 может быть только физическое и юридическое лицо, независимо от количества работников, у которых в течение календарного года объем дохода не превышает 5 млн грн. До 01.01.16 г. размер предельного дохода, который давал право находиться на ЕН в группе 3, был в 4 раза больше (20 млн грн.).

Эти изменения призваны сократить число плательщиков ЕН. Однако, на наш взгляд, они не должны поставить в трудное положение всех субъектов хозяйствования, которые были плательщиками ЕН группы 3 в 2015 году с доходом больше 5 млн грн. и желали остаться на упрощенке.

Если ваш доход за 2015 год превысил 5 млн грн., то вы не имеете права перейти на ЕН в 2016 году или изменить группу ЕН, поскольку «доходный» критерий для перехода на ЕН не будет соответствовать новым требованиям (на момент перехода). В то же время «старые» единоналожники, которые имели доход не более 20 млн грн. в 2015 году, не нарушили «доходный» критерий, действовавший на 31.12.15 г. Поэтому они не нарушили условия для дальнейшего пребывания на ЕН согласно п. 292.16 НКУ.

Не исключено, что контролеры могут трактовать эти изменения по-другому и требовать от «нарушителей» отказаться от упрощенной системы налогообложения.

Тогда, чтобы покинуть ряды плательщиков ЕН, следует срочно (не позднее 20.01.16 г.) подать Заявление о применении упрощенной системы налогообложения, утвержденное приказом Минфина Украины от 20.12.11 г. № 1675 (далее — Заявление на ЕН), с указанием причины отказа от ЕН. Кроме того, при переходе на общую систему из-за превышения предельной суммы дохода в 5 млн грн. придется зарегистрироваться плательщиком НДС. Для этого нужно подать Заявление на НДС-регистрацию (форма № 1-ПДВ) не позднее 11.01.16 г. Подробнее об обязательной НДС-регистрации вы можете прочитать в «БН», 2015, № 49, с. 20.

Очевидно, что такие требования не вписываются в европейские принципы взаимоотношений государства с налогоплательщиками. Да и законных оснований для них в НКУ нет.

Даже те же субъекты хозяйствования, которые желали стать плательщиком ЕН с начала 2016 года (подали Заявление на ЕН не позднее 16.12.15 г.), но имели объем дохода более 5 млн грн. (превысили новый предельный размер дохода), с 01.01.16 г. должны стать плательщиками ЕН. Ведь решение об их соответствии критериям пребывания на ЕН, предусмотренным в п. 191.4 НКУ, контролеры должны были принять до 01.01.16 г. А на тот момент действовал «старый» размер предельного дохода (20 млн грн.). Пересматривать такое решение контролеры не имеют права, ведь Закон № 909 не имеет обратного действия.

Повышенные ставки ЕН

Законодатели увеличили размер ставок ЕН группы 3 на 1 %, а именно до 3 % для плательщиков, являющихся плательщиками НДС (ранее было 2 %) и 5 % для неплательщиков НДС (ранее было 4 %).

Эти ставки начали действовать с начала 2016 года. Поэтому обязательства за 2015 год все субъекты хозяйствования, которые были плательщиками ЕН группы 3 в 2015 году, платят по старым ставкам. Так же при декларировании дохода за 2015 год, который облагается налогом по двойной ставке ЕН (сумма превышения), ориентироваться нужно на «старый» предел — 20 млн грн., а не 5 млн грн.

Если вы оказались в числе счастливчиков, которые могут находиться на ЕН группы 3 и вас устраивают новшества (увеличение ставки), то можете смело и дальше работать без каких-либо дополнительных движений.

В то же время, если вас что-то не устраивает (например, новая ставка) и вы хотите уйти с ЕН, для подачи заявления об отказе от упрощенной системы налогообложения придется ожидать окончания I квартала 2016 года, т. е. в I квартале вам все равно придется поработать на ЕН и уплатить его по новым ставкам.

Плательщики ЕН группы 4

Изменениям подверглись и правила работы на ЕН плательщиков группы 4, а именно:

• размер ставок с одного гектара сельскохозяйственных угодий и/или земель водного фонда вырос приблизительно в 1,8 раза (обновленные ставки — в ст. 293.9 НКУ);

• в 2016 году база налогообложения будет определяться с учетом следующих особенностей ( п. 5 подразд. 8 разд. ХХ НКУ):

1) для сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) базой налогообложения является нормативная денежная оценка одного гектара сельскохозяйственных угодий, с учетом коэффициента индексации, определенного по состоянию на 01.01.15 г., т. е. с учетом коэффициента 1,249;

2) для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) базой налогообложения является нормативная денежная оценка пашни в АР Крым или в области, с учетом коэффициента индексации, определенного по состоянию на 01.01.15 г., т. е. с учетом коэффициента 1,249.

Таким образом, нормативную денежную оценку земель сельхозназначения придется определять не по общеустановленным правилам, прописанным в п.п. 2921.2 НКУ, т. е. с учетом коэффициента индексации 2015 года, а по специфическим правилам. Согласно которым индексировать нормативно-денежную оценку земли следует на коэффициент индексации 2014 года. То есть, чтобы определить нормативно-денежную оценку земель для расчета ЕН на 2016 год, следует взять проиндексированный размер нормативно-денежной оценки из декларации, поданной на 2015 год;

• из п.п. 2921.1 НКУ исключили норму о том, что для того, чтобы земельный участок был включен в базу обложения ЕН, необходимо, чтобы право собственности/пользования таким земельным участком было оформлено и зарегистрировано согласно законодательству. Такое требование говорит о том, что с 01.01.16 г. начислять ЕН будут с учетом и тех земельных участков, которые взяты в аренду, но вещные права по такому договору еще не зарегистрированы в реестре вещных прав.

Такое новшество может увеличить базу обложения ЕН, но в то же время оно же и дает право сельхозпредприятию считать продукцию, выращенную на арендованных землях, право пользования которыми еще не зарегистрировано, собственно выращенной.

Остальные правила пребывания на ЕН группы 4 остались без изменения.

Рентная плата

Отчетность и уплата

Самыми главными изменениями по взиманию рентной платы является изменение правил отчетности и уплаты рентной платы за:

• пользование недрами для добычи полезных ископаемых при добыче нефти, конденсата, природного газа, в том числе газа, растворенного в нефти (нефтяного (попутного) газа), этана, пропана, бутана;

• пользование радиочастотным ресурсом Украины;

• транспортировку нефти и нефтепродуктов по магистральным нефтепроводам и нефтепродуктопроводам, транзитную транспортировку по трубопроводам аммиака по территории Украины.

Базовым налоговым (отчетным) периодом для перечисленных видов рентной платы стал календарный месяц (обновленные пп. 257.1 и 257.3 НКУ). До 01.01.16 г. по этим видам ренты отчитывались ежеквартально. В связи с этими изменениями только что утвержденная форма отчетности по рентной плате (ее впервые вы будете использовать при подаче отчетности за 2015 год) станет частично не актуальной (в части отчетности по месячным видам рентной платы) уже при подаче отчетности за январь 2016 года.

Глядя на то, как долго утверждали последнюю (уже устаревшую) отчетность по рентной плате, ожидать, что для отчетности за январь будет утвержден обновленный отчет, не стоит. Поэтому при подаче отчетности за этот период, наверное, придется использовать устаревшую квартальную форму. О том, будет ли именно так, узнаем из разъяснений налоговиков. Надеемся, что до окончания предельного срока подачи отчетности (в течение 20 календарных дней после окончания отчетного месяца) такие пояснения появятся.

Наряду с изменением базового налогового (отчетного) периода с квартала на месяц для «месячных» видов рентной платы изменился и порядок уплаты налоговых обязательств. Теперь платежи по этим видам ренты будут осуществляться в общем порядке в течение 10 календарных дней после окончания предельного срока подачи налоговой декларации. То есть в течение 30 календарных дней после окончания отчетного месяца.

Напомним: ранее по этим видам рентной платы налоговые обязательства уплачивали в виде авансовых взносов до 30 числа каждого месяца (в феврале — до 28 или 29 числа). При этом размер таких авансовых взносов состоял из одной трети суммы налоговых обязательств по рентной плате, определенной в налоговой декларации за предыдущий налоговый квартал. С доплатой суммы налога за последний отчетный период. Такой порядок уплаты вызывал достаточно много проблем с определением размера налога к уплате за первый месяц любого квартала года, поскольку дата уплаты такого взноса наступала раньше, чем предельный срок подачи декларации за квартал (об этой проблеме и о том, как ее решали в 2015 году, читайте в «БН», 2015, № 18-19, с. 6). Теперь же таких проблем возникать не должно, поскольку ориентироваться вам придется исключительно на данные поданной месячной декларации (исключен п. 257.4 НКУ).

Природный газ

Еще одним из весомых изменений в уплате рентной платы можно считать освобождение от взыскания рентной платы за транзитную транспортировку по трубопроводам природного газа по территории Украины.

В связи с этим с начала нового года из НКУ вообще исчезли все упоминания о том, что рентная плата взыскивается и за транзитную транспортировку по трубопроводам природного газа ( п.п. 251.1.6 НКУ). То есть теперь вы не найдете ни субъектов хозяйствования, предоставляющих (организующих) услуги по транзиту по территории Украины природного газа среди числа плательщиков рентной платы (исключен абзац второй п. 2561.1 НКУ), ни объект обложения рентной платой за такой транзит, ни ставки для расчета налоговых обязательств (обновлены пп. 2561.2 и 2561.3 НКУ).

Хотя вздохнуть с облегчением лица, осуществляющие транспортировку газа, не смогут. Вместо ренты с операций транспортировки газа они будут уплачивать НДС со стоимости предоставленных транзитных услуг.

Что касается рентной платы за добычу природного газа, то она никуда не делась. Ее будут взимать по тем же правилам, что и ранее, но по уменьшенным ставкам. При этом размер таких ставок по-прежнему дифференцирован исходя из глубины скважины, из которой добывают природный газ, но является одинаковым для всех добывающих его субъектов. Так, размер ставок рентной платы при добыче газа из залежей ( п. 252.20 НКУ)

• до 5000 метров составляет 29 % от стоимости товарной продукции горного предприятия;

• более 5000 метров — 14 % от стоимости товарной продукции горного предприятия.

Отметим: ранее размер ставок зависел не только от глубины скважины, но и от направления реализации природного газа. Так, размер ставок отличался в зависимости от того, реализовали ли газ для формирования ресурса природного газа, используемого для нужд населения (при добыче газа из залежей до 5000 метров — 70 %, а из залежей более 5000 метров — 14 %) или для других целей (из залежей до 5000 метров — 55 %, более 5000 метров — 28 %). Такая дискриминация исчезнет только с 01.01.17 г., когда начнут действовать общие ставки для всех добытчиков природного газа.

В то же время в течение I квартала при добыче газа из залежей до 5000 метров, направленной для нужд населения, ставка налога будет на уровне предыдущего года. То есть в размере 70 % от стоимости товарной продукции горного предприятия. А в апреле — декабре 2016 года — 50 % ( п. 1 подраз. 91 разд. ХХ НКУ).

Кроме того, в связи с уменьшением размера ставок для добычи природного газа из п. 252.22 НКУ (которым устанавливаются корректирующие коэффициенты к ставкам рентной платы за пользование недрами для добычи полезных ископаемых) исчез понижающий коэффициент 0,55, уменьшавший размер ставки рентной платы при добыче природного газа для целей, не связанных с формированием резервов для нужд населения.

Ставки рентной платы

Подвергся изменениям также размер ставок рентной платы и при использовании других природных ресурсов.

Была установлена отдельная ставка для добычи янтаря на уровне 25 % от стоимости товарной продукции горного предприятия ( п. 252.20 НКУ). До этого ставка рентной платы при добыче такого полезного ископаемого не устанавливалась вообще.

Увеличены ставки рентной платы:

• за пользование недрами в целях, не связанных с добычей полезных ископаемых, приблизительно на 26,7 % ( п. 253.5 НКУ);

• за пользование радиочастотным ресурсом Украины — на 13,3 % ( п. 254.4 НКУ),

• за специальное использование воды — на 26,5 % ( п. 255.5 НКУ).

• за специальное использование лесных ресурсов — на 40 % ( п.п. 256.3.1 НКУ).

Налог на недвижимость

Ставки налога

Увеличен предельный размер ставки налога на недвижимость, на который должны ориентироваться органы местного самоуправления при определении ставки налога на 2016 год. Так, размер ставки налога для объектов жилой и/или нежилой недвижимости, находящихся в собственности физических и юридических лиц, не может превышать 3 % размера минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года, за 1 кв. м базы налогообложения (в 2016 году — не более 41,34 грн. за 1 кв. м). До этого года предельный размер ставки не мог превышать 2 % размера минзарплаты ( п.п. 266.5.1 НКУ).

Методика расчета

Правила расчета налога на недвижимость для обычных жилищных объектов (на квартиры, площадь которых не превышает 300 кв. м, и/или на дома, площадь которых не превышает 500 кв. м) ничем не отличаются от правил расчета налога, действовавших в 2015 году. То есть, чтобы рассчитать размер налога, следует найти произведение ставки налога (о том, каким будет ее размер в 2016 году, читайте выше) и размера объекта налогообложения (общей площади объекта/объектов недвижимости). Для физических лиц как объект налогообложения берется не вся общая площадь жилого объекта, а за вычетом величины, определенной в п.п. 266.4.1 НКУ:

а) для квартиры/квартир независимо от их количества — на 60 кв. м;

б) для жилого дома/домов независимо от их количества — на 120 кв. м;

в) для разных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного нахождения в собственности плательщика налога квартиры/квартир и жилого дома/домов, в том числе их частей), — на 180 кв. м. Если же речь идет о «крупногабаритных» жилых объектах (площадь квартиры — более 300 кв. м. и/или дома более 500 кв. м) то размер налога рассчитывается по несколько иной комбинированной методике. Суть ее сводится к тому, что физическое лицо или юрлицо должно рассчитать размер налога в два этапа:

1 этап — определить размер налога по методике, предназначенной для обычных жилищных объектов. Ее мы описали выше;

2 этап — рассчитанный налог на недвижимость нужно увеличить на 25000 гривень в год за каждый объект жилой недвижимости (его часть), отнесенный к «крупногабаритным» жилищным объектам (площадь квартиры — более 300 кв. м и/или дома более 500 кв. м).

То есть выходит, что за каждый крупногабаритный жилищный объект в 2016 году придется заплатить дополнительно 25000 грн. Ранее методика для всех жилищных объектов была одинаковой. Поэтому проблем с расчетом не возникало.

Обращаем внимание! Изменение правил расчета налога за крупногабаритные жилищные объекты касается как юридических, так и физических лиц. В то же время юридические лица начнут их использовать при начислении налога на 2016 год, а физические лица — только в будущем году. Дело в том, что в 2016 году физические лица уплачивают налог за недвижимость, которую они имели в прошлом, 2015 году, а тогда действовали другие правила расчета налога. По новым правилам налог будет начисляться только в следующем году. Поэтому тем физическим лицам, которые не в состоянии уплатить такой налог в следующем году, пора задуматься об уменьшении размера своего жилищного объекта.

Льготы

Сельским, поселковым, городским советам запрещено устанавливать общие льготы по уплате этого налога, а именно льготы в виде увеличения предельного предела жилой недвижимости, на который уменьшается база налогообложения (обновлены п. 266.4 и п.п. 266.7.1 НКУ).

В то же время устанавливать индивидуальные льготы по этому налогу, как и раньше, они имеют полное право. Напомним, что такое право им предоставлено п.п. 266.4.2 НКУ (ср. ). Согласно этому подпункту местные органы власти имеют право устанавливать льготы по этому налогу на соответствующей территории, по объектам жилой и/или нежилой недвижимости, находящимся в собственности физических или юридических лиц, общественных объединений, благотворительных организаций, религиозных организаций Украины, уставы (положения) которых зарегистрированы в установленном законом порядке, и используемым для обеспечения деятельности, предусмотренной такими уставами (положениями).

Отметим! Запрет на установление общего размера льготы начал действовать с начала 2016 года. Поэтому если ваши местные органы на 2015 год установили увеличенный предельный размер жилой недвижимости, на который уменьшается объект налогообложения, то именно его и должны использовать физлица при расчете налога за 2015 год.

Прочие налоговые изменения

Транспортный налог

Подвергся также определенным коррективам и порядок взимания транспортного налога.

1. Обновлен объект налогообложения. Отныне уплачивать транспортный налог следует только по легковым автомобилям, соответствующим одновременно следующим двум требованиям (обновлен п. 267.2 НКУ):

• с года выпуска таких автомобилей прошло не более 5 лет (включительно). То есть для расчета будут браться автомобили, выпущенные не позднее 2011 года.

• среднерыночная стоимость автомобилей составляет более 750 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (в 2016 году этот предел составит 1033550 грн.). При этом стоимость каждого автомобиля определяется по методике, утвержденной Кабмином, исходя из марки, модели, года выпуска, типа двигателя, объема цилиндров двигателя, типа коробки переключения передач, пробега легкового автомобиля. Такие данные должны разместить на официальном веб-сайте Кабмина.

Внимание! Уплачивать налог следует только по тем легковым автомобилям, которые выполняют оба условия. Если хоть одно условие не соблюдено, то уплачивать налог в размере 25000 грн. (размер налога не изменился) не нужно.

2. Дата прекращения уплаты налога. В случае истечения пятилетнего возраста легкового автомобиля в течение отчетного года налог уплачивается не за весь год, а только за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) 5 лет (новый п.п. 267.6.7 НКУ). То есть в году достижения автомобилем 5-летнего возраста прекращается уплата этого налога. Например, если автомобиль был выпущен 23.03.11 г., т. е. 5 лет с даты его выпуска заканчивается 23.03.16 г., то налог вам придется платить за первые 3 месяца 2016 года. Как именно рассчитать размер налога в этом случае, НКУ не указывает. Но логично предположить, что пропорционально количеству месяцев года, в течение которых автомобилю в отчетном году не исполнилось 5 лет. В нашем случае сумма налога к уплате составит 6250 грн. (25000 грн. : 12 мес. х 3 мес.).

3. Хищение/возврат автомобиля. Появились правила взимания этого налога в случае, когда легковой автомобиль, подлежащий налогообложению, был:

• похищен (новый п.п. 267.6.8 НКУ). В этом случае налог не уплачивается с месяца, следующего за месяцем, в котором была осуществлена кража.

Чтобы не уплачивать этот налог, физическому лицу достаточно подтвердить факт кражи соответствующим документом о внесении сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований, выданным уполномоченным государственным органом. При этом в п.п. 267.6.8 НКУ прямо не указано, как осуществлять такое подтверждение. Поэтому, считаем, это следует делать по правилам, предусмотренным для сверки данных о начислении этого налога (об этом далее).

Юрлицу нужно также подать уточняющую декларацию в течение 30 календарных дней со дня внесения сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований;

• возвращен (новый п.п. 267.6.9 НКУ). Налог уплачивается с месяца, в котором легковой автомобиль был возвращен в соответствии с постановлением следователя, прокурора или решением суда.

При этом физическому лицу, чтобы выполнить свое обязательство плательщика транспортного налога, следует обязательно предоставить контролирующему органу копию такого постановления (решения) в течение 10 дней с момента его получения. Юрлицу, помимо этого, следует также подать уточняющую декларацию в течение 30 календарных дней со дня составления постановления следователя, прокурора или вынесения решения суда.

4. Сверка данных. Физическому лицу предоставлено право проводить сверку исходных данных о начислении налога с контролирующим органом (новый п.п. 267.6.10 НКУ). Чтобы провести такую сверку, следует подать письменное заявление в контролирующий орган по месту своей регистрации (физлица-нерезиденты его подают в контролирующие органы по месту регистрации автомобиля).

В случае выявления расхождений между данными контролирующих органов и данными, подтвержденными плательщиком налога на основании оригиналов соответствующих документов (в частности, документов, подтверждающих право собственности на объект налогообложения, переход права собственности на объект налогообложения, и документов, влияющих на среднерыночную стоимость легкового автомобиля), контролирующий орган проводит перерасчет суммы налога и направляет (вручает) новое налоговое уведомление-решение. Предыдущее налоговое уведомление-решение считается отмененным (отозванным).

Плата за землю

Первое изменение касается предельных ставок земельного налога. Так, в обновленном п. 274.1 НКУ прямо указано, что ставка земналога для земель общего пользования установлена на уровне ставки для сельхозугодий, т. е. не более 1 % от их нормативной денежной оценки. До этих новшеств за эти земли ставка бралась не более 3 %.

Второе изменение касается другой части платы за землю — арендной платы. Так, снова для начисления арендной платы за земельный участок государственной и коммунальной собственности будет достаточно просто заключить договор аренды. Регистрация такого договора в соответствии с законодательством теперь не является обязательным основанием для определения лица плательщиком арендной платы.

Отметим! Требование об обязательной регистрации договоров аренды для начисления арендной платы было введено только в начале прошлого года. Но, как видим, оно не прижилось. Дело, наверное, в том, что арендаторы умышленно затягивали срок регистрации такого договора и таким образом не считались на законных основаниях плательщиками арендной платы. Чтобы такого не было и бюджет не терял средства, эту «прореху» прикрыли (обновлен п. 288.1 НКУ).

Третье изменение касается обеих частей платы за землю. В 2016 году для расчета коэффициента индексации нормативной денежной оценки сельхозугодий как индекс потребительских цен берется значение 120 %, а не индекс потребительских цен 2015 года.

Экологический налог. Правила взимания эконалога остались без изменений. Изменились только размеры ставок, по которым в 2016 году будут начислять налоговые обязательства, а именно: они выросли приблизительно на 26,7 % ( ст. 243 НКУ).

НДФЛ, ВС, ЕСВ

Налог на доходы физических лиц

Ставки налога. Основная ставка — 18 %. Кроме нее, есть еще три ставки НДФЛ — 15 % (применяют к облагаемой части пенсии), а также 5 % и 0 % (применяют в случаях, прямо определенных НКУ, например, по ставке 5 % нужно облагать дивиденды, начисленные плательщиком налога на прибыль, по ставке 18 % — неплательщиком).

НСЛ. Льготу в минимальном размере установили на уровне 50 % прожиточного минимума для трудоспособного лица, установленного на 1 января 2016 года (далее — ПМТЛ). А значит, о планируемом ее повышении с 2016 года до 100 % ПМТЛ придется забыть.

Правила применения НСЛ и категории работников, которые имеют право на НСЛ, остались прежними!

Декларирование доходов. По итогам 2016 года не нужно будет подавать декларацию налогоплательщикам, которые получали в 2016 году налогооблагаемые доходы в виде зарплаты и вознаграждений по ГПД одновременно от двух и более налоговых агентов, если, конечно, у них нет других причин ее подать. Связано это с введением единой ставки 18 %, которая будет применяться к таким доходам.

Предприниматели-общесистемщики. Изменили порядок расчета и сроки уплаты авансовых платежей по НДФЛ. С 2016 года авансовые платежи необходимо уплачивать до 20 числа месяца, следующего за каждым календарным кварталом, кроме IV-го:

• до 20 апреля — за I квартал;

• до 20 июля — за II квартал;

• до 20 октября — за ІІІ квартал.

За IV квартал авансовый взнос не уплачивается, а производится окончательный расчет по НДФЛ (в декларации).

Сумма авансового взноса будет зависеть от фактической величины чистого дохода, отраженного в Книге учета доходов и расходов за квартал, а не от данных прошлого года, как это было ранее. Если квартал убыточный — НДФЛ не уплачивается.

Учет доходов и расходов не изменится.

Военный сбор

Здесь все без изменений. База обложения та же, ставка прежняя — 1,5 %.

Единый социальный взнос

Плательщики ЕСВ. Исключены наемные работники и физлица-непредприниматели, выполняющие работы (предоставляющие услуги) по ГПД. Что из этого следует? С зарплатно-ГПДшных доходов ЕСВ будут уплачивать только субъекты хозяйствования в части начислений на базу взимания ЕСВ. Удержаний не будет.

База начисления ЕСВ. Максимальную величину базы начисления ЕСВ подняли с 17 до 25 размеров прожиточного минимума для трудоспособных лиц, установленного законом.

Требование об уплате ЕСВ с минзарплаты, если по работнику база взимания ЕСВ меньше минзарплаты, сохраняется. Но теперь с размером минзарплаты следует сравнивать базу начисления ЕСВ, определенную по основному работнику, без вычета вознаграждения по ГПД за выполненные работы (предоставленные услуги), если оно было ему начислено в отчетном месяце.

Ставки ЕСВ. Для хозрасчетных предприятий, бюджетников и всех предпринимателей единая ставка в части начислений на базу взимания ЕСВ — 22 %. Сохранены льготные ставки в части начислений на зарплату инвалидов, работающих у юрлиц и на предприятиях и организациях общественных организаций инвалидов, а также для предприятий и организаций всеукраинских общественных организаций инвалидов.

А вот предприятия судостроительной промышленности (класс 30.11 группа 30.1 раздел 30, класс 33.15 группа 33.1 раздел 33 КВЭД ДК 009:2010) потеряли свои льготы в части уплаты ЕСВ.

Предприниматели и ЕСВ «за себя». Физические лица — предприниматели остались среди плательщиков ЕСВ в части уплаты ЕСВ «за себя». Ставка ЕСВ единая — 22 %.

А значит, с 1 января 2016 года все они будут считаться лицами, застрахованными по всем четырем видам общеобязательного государственного социального страхования: пенсионного страхования, страхования на случай безработицы, страхования в связи с временной потерей трудоспособности, не связанной с несчастным случаем на производстве и, наконец, страхования от несчастного случая.

Круто? Еще бы! Ведь, например, теперь в случае болезни каждый предприниматель сможет претендовать на получение пособия по временной нетрудоспособности от Фонда социального страхования. Заключать договоры о добровольном страховании больше не нужно!

Документы и сокращения Темы недели

Закон № 909 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины об обеспечении сбалансированности бюджетных поступлений в 2016 году» от 24.12.15 г. № 909-VIII.

Проект № 3688 — проект Закона о внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины об обеспечении сбалансированности бюджетных поступлений в 2016 году от 22.12.14 г. № 3688.

Порядок № 957 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина Украины от 22.09.14 г. № 957.

АН — акцизная накладная.

БВ — бюджетное возмещение.

ОЗ — отрицательное значение НДС.

НН — налоговая накладная.

ННП — налог на прибыль.

НУР — налоговое уведомление-решение.

НО — налоговые обязательства.

НК — налоговый кредит.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

ОС — основные средства.

ЕН — единый налог.

МСФО — международные стандарты финансовой отчетности.

СЭА — Система электронного администрирования НДС.

ЕРАН — Единый реестр акцизных накладных.

ЕРНН — Единый реестр налоговых накладных.

ФЛП — физическое лицо — предприниматель.