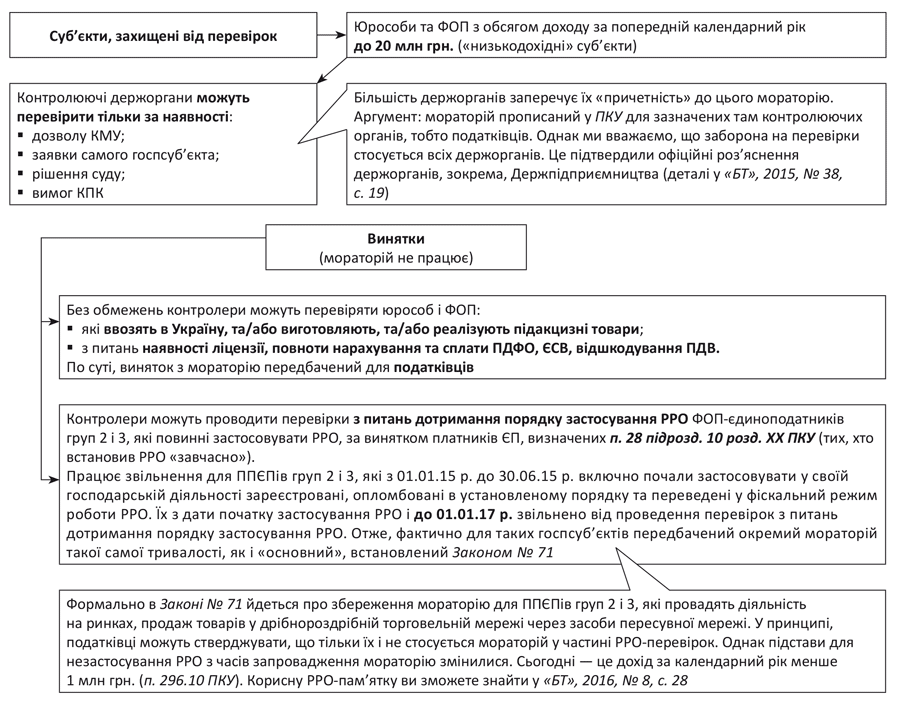

Перевірочний мораторій згідно із Законом № 71

Мораторій на проведення перевірок, який запровадив Закон № 71, запрацював ще з 01.01.15 р. Про нього ви неодноразово могли прочитати у «БТ», 2015, № 6, с. 38; № 22, с. 6; № 38, с. 19. Його дія продовжується і цього року, адже розрахований він до кінця 2016 року.

Нагадаємо його суть. Вона наведена на рис. 1 нижче.

Рис. 1. Мораторій згідно із Законом № 71

Важливий момент! Самі податківці в консультації з категорії 138.01 ЗІР ДФСУ вказують, що відповідальність за неподання або несвоєчасне подання податкової звітності (штраф за такий проступок установлений ст. 120 ПКУ), а також за порушення правил сплати податків (штрафи передбачені ст. 126 ПКУ) у період дії мораторію застосовують до тих платників, на яких не поширюється його дія. Тобто тим, хто опинився під «укриттям» мораторію, такі штрафи не загрожують!

Ще один цікавий момент. У межах мораторію не проводяться всі види перевірок: камеральні, документальні (планові та позапланові, виїзні та невиїзні) і фактичні (роз’яснення з категорії 136.06 ЗІР ДФСУ, лист ДФСУ від 06.05.15 р. № 16102/7/99-99-15-02-02-17 // «БТ», 2015, № 22, с. 6).

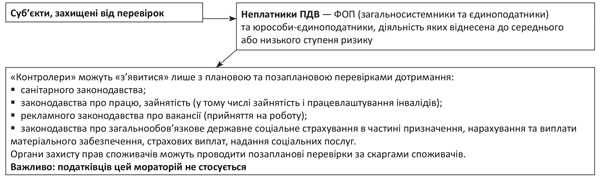

Перевірочні обмеження згідно із Законом № 4448

Є ще один мораторій, про який не слід забувати. Його особливість — він є безстроковим і стосується тільки певного кола госпсуб’єктів, видів перевірок і перевіряючих. Деталі — на рис. 2 нижче.

Рис. 2. Мораторій згідно із Законом № 4448

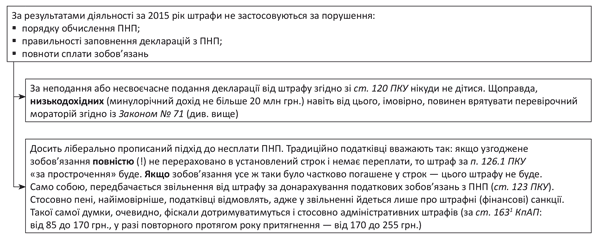

Безштрафний 2015-й для прибутківців

Податкова реформа 2015 року кардинально змінила порядок оподаткування податком на прибуток підприємств (ПНП): з 01.01.15 р. головують правила бухобліку. Щоб «пом’якшити» такий перехід, у п. 31 підрозд. 10 розд. ХХ ПКУ передбачена штрафна «поблажка»: за результатами діяльності у 2015 році штрафні санкції до платників ПНП за порушення порядку обчислення, правильності заповнення податкових декларацій з ПНП та повноти його сплати не застосовують (див. рис. 3 на с. 28).

Рис. 3. Звільнення від штрафів з ПНП

Зверніть увагу: діє «пільга» лише для облікових наслідків 2015 року (тобто результатів, відображених у декларації за 2015 рік). А ось уже декларацію за I квартал 2016 року (чи всього року, якщо вашому підприємству пощастило залишитися «річним» платником) податківці перевірятимуть за суворими правилами закону.

Бонус для «низькодохідників»

Як ви, напевно, вже зрозуміли, низькодохідні платники ПНП мають деякі привілеї порівняно зі своїми високодохідними «колегами». При цьому є ще одне послаблення, яке стосується всіх (не лише платників ПНП) «низькодохідників»*. Передбачено воно п. 35 підрозд. 10 розд. ХХ ПКУ: до 31.12.16 р. включно «низькодохідним» платникам штрафні (фінансові) санкції, нараховані на суму податкового зобов’язання, яку платник податків сплатив без оскарження податкового повідомлення-рішення у строки, визначені ПКУ, скасовують протягом 10 днів з дня сплати такого зобов’язання. Порядок такого скасування повинен встановити Мінфін. Зауважимо: поки що Мінфін не впорався з покладеним на нього завданням. Тому, формально, застосовувати цю поблажку не виходить.

* З одним застереженням: підпадають під його дію ті низькодохідні платники, обсяг доходів «та/або операцій» яких за попередній (звітний) рік становив менше 20 млн грн. Якщо винести за дужки не зовсім зрозуміле застереження про «операції», то порівняно з «класичними» низькодохідниками в цьому випадку випадають ті, чий дохід дорівнює 20 млн грн.

Майте на увазі: для того, щоб скористатися поблажкою, потрібно, щоб:

• суму податкових зобов’язань визначали податківці;

• податкове повідомлення-рішення, прийняте ними, платник не оскаржив;

• податкові зобов’язання, зазначені в ньому, платник сплатив.

Якщо штрафні санкції були скасовані внаслідок застосування зазначеної норми, то сплачене податкове зобов’язання не підлягає подальшому оскарженню.

Важливо! Така поблажка застосовується лише раз на рік стосовно окремо взятого податку або збору. У разі ж повторного протягом року визначення податківцями суми зобов’язання за одним і тим самим податком або збором вона не діє.

Позапланові документальні перевірки

Закон № 909 уніс поправки до багатьох норм ПКУ. Заглянув він і до правил проведення перевірок. Деталі — у «БТ», 2016, № 1-2, с. 29.

У листі ДФСУ від 01.02.16 р. № 3069/7/99-99-22-04-02-17 податківці роз’яснюють, що фактично для платників по суті нічого не змінилося. Перевіряти питання дотримання податкового законодавства на підставі п.п. 78.1.1 ПКУ (за інформацією, що свідчить про податкові порушення) контролери більше не мають права. Що, однак, не заважає їм робити це на підставі п.п. 78.1.4 ПКУ (платник податків не відповів на запит контролерів).

Крім того, ДФСУ звертає увагу (категорія 136.02 ЗІР ДФСУ), що на початку минулого року п. 78.2 ПКУ був доповнений новими нормами, які забороняють проводити документальні позапланові перевірки згідно з пп. 78.1.1, 78.1.4, 78.1.8 і 78.1.11 ПКУ, якщо предметом такої перевірки є питання, порушені під час попередніх перевірок платника.

Таким чином, податківці мають можливість проводити перевірку в разі виявлення недостовірності даних, що містяться в податкових деклараціях, поданих платником податків. При цьому обов’язковою умовою для проведення перевірки на цій підставі є такі умови:

1) контролюючий орган направив письмовий запит платнику податків із зазначенням виявленого порушення, зокрема, у ньому мають бути вказані (крім, власне, підстави для його направлення):

• інформація, що містить дані про виявлений факт, який підтверджує недостовірність цих декларацій;

• перелік інформації;

• документи, які зобов’язаний надати платник податків;

2) платник податків не відреагував на такий запит упродовж 10 робочих днів з дня його отримання.

Пам’ятайте, що у низькодохідних платників такі перевірки (як і решта інших) контролери можуть проводити, якщо на них не поширюється мораторій.

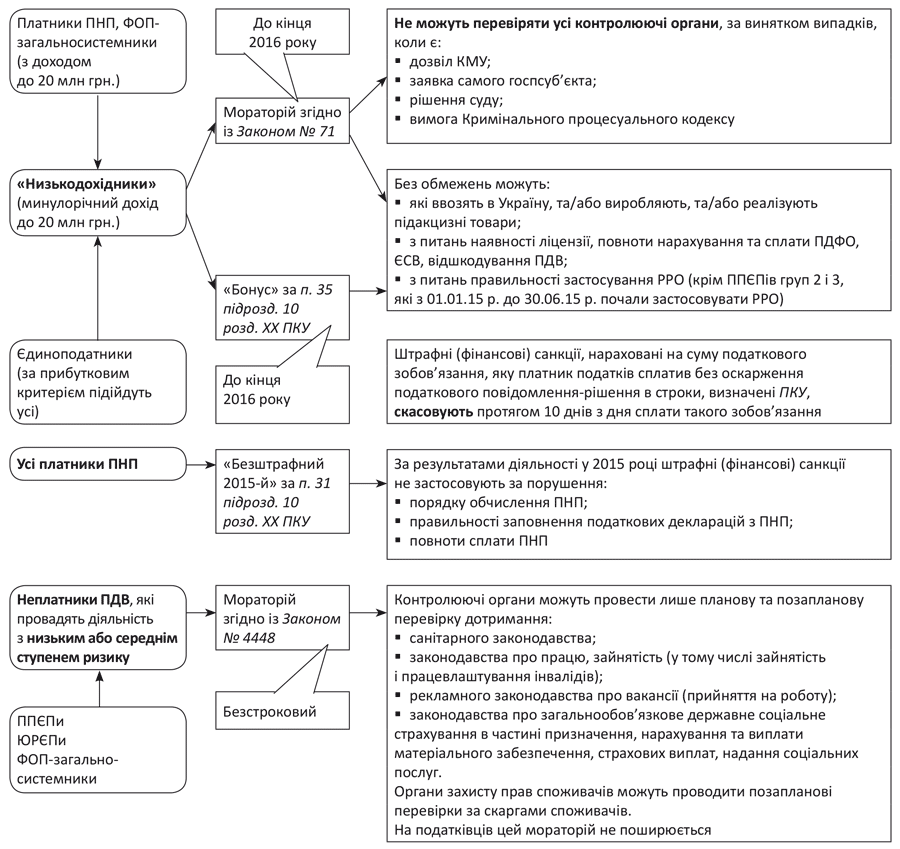

Підсумуємо сказане (див. рис. 4 на с. 29).

Рис. 4. Перевірочні та штрафні обмеження на 2016 рік

Документи статті

Закон № 71 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.2014 р. № 71-VIII.

Закон № 4448 — Закон України «Про особливості здійснення державного нагляду (контролю) у сфері господарської діяльності щодо фізичних осіб — підприємців і юридичних осіб, які застосовують спрощену систему оподаткування, обліку та звітності» від 23.02.12 р. № 4448-VI.

Закон № 909 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році» від 24.12.15 р. № 909-VIII.