Кто создает резервы

Предприятия обязаны создавать в бухучете:

• РСД ( п. 7 П(С)БУ 10 «Дебиторская задолженность», п. 2.8 раздела ІІ П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства», письмо МФУ от 15.10.10 г. № 31-34020-20-16/28057). На это обращают внимание и налоговики, которые в некоторых консультациях намекают, что без создания РСД безнадежную дебиторскую задолженность (ДЗ) не получится включить в налоговые расходы (см., к примеру, письмо Главного управления ГФС в г. Киеве от 15.12.15 г. № 18967/10/26-15-15-03-11);

• резерв отпусков ( п. 13 П(С)БУ 11 «Обязательства», п. 7 П(С)БУ 26 «Выплаты работникам», письма МФУ от 09.06.06 г. № 31-34000-20-25/12321, от 10.11.06 г. № 31-34000-207-10/23936, от 24.05.07 г. № 31-34000-10-10/10654, от 29.07.09 г. № 31-34000-20-9/20640, от 23.01.14 г. № 31-08410-07-10/1550// «БН», 2014, № 27, с. 8)*.

* Подробнее о создании резерва отпусков можно узнать в статье «Создаем резерв отпусков с оглядкой на налоговый учет» // «БН», 2015, № 16, с. 20.

В то же время имеют право не создавать указанные резервы такие субъекты малого предпринимательства ( п. 8 разд. І П(С)БУ 25):

1) юрлица — плательщики единого налога группы 3 ( п. 44.2 НКУ, п.п. 3 п. 291.4 НКУ);

2) юрлица, которые соответствуют критериям микропредпринимательства. Речь идет о юрлицах, у которых ( ч. 3 ст. 55 ХКУ):

• среднеучетное количество работников за отчетный год не превышает 10 человек;

• годовой доход не превышает сумму, эквивалентную 2 млн евро**, определенную по среднегодовому курсу Нацбанка.

** Показатель годового дохода определяют по данным бухгалтерского учета как сумму оборотов: Дт 70 – 74 — Кт 79. Методика расчета показателя среднегодового курса Нацбанка приведена в письме НБУ от 22.03.04 г. № 13-410/1390. Среднегодовой курс Нацбанка за 2015 г. равен 24,228711 грн. за 1 евро (www.bank.gov.ua/files/Exchange_r.xls).

РСД: особенности инвентаризации

Мы уже обращали внимание на то, что тем плательщикам налога на прибыль, которые проводят корректировки финрезультата до налогообложения на сумму разниц, указанных в разделе III НКУ, РСД имеет смысл создавать в минимальном размере***.

*** См. статью «Формируем резерв сомнительных долгов с оглядкой на налоговый результат» // «БН», 2015, № 14, с. 11.

Связано это с логической ошибкой, допущенной в формулировках п. 139.2 НКУ. В соответствии с указанной нормой при списании безнадежной ДЗ финрезультат фактически уменьшится только на сумму ДЗ, которая превышает сумму РСД. Причем так эту норму трактуют и налоговики ( письма ГФСУ от 12.03.16 г. № 5390/6/99-99-19-02-02-15, от 18.04.16 г. № 8696/6/99-99-19-02-02-15, от 15.06.16 г. № 13372/6/99-99-15-02-02-15, от 15.06.16 г. № 13363/6/99-99-15-02-02-15, ГУ ГФСУ в г. Киеве от 01.11.16 г. № 23226/10/26-15-12-05-11).

В связи с этим мы по-прежнему советуем «высокодоходным» плательщикам:

• установить в бухгалтерском учете те же критерии признания ДЗ безнадежной, что и в налоговом учете ( п.п. 14.1.11 НКУ);

• рассчитывать РСД таким образом, чтобы вся сумма безнадежной ДЗ в периоде ее признания списывалась на расходы, а не за счет РСД.

«Откорректировать» РСД в нужную сторону позволяет самый гибкий метод —применения абсолютной суммы сомнительной задолженности. В нем на основании обстоятельств и профессионального суждения бухгалтеры создают РСД по конкретным дебиторам, задолженность которых признают сомнительной. Для этого:

1) устанавливают критерии (признаки), по которым ДЗ признают сомнительной, и указывают их в положении об учетной политике;

2) на дату баланса (последнее число квартала/года) проводят анализ ДЗ на предмет ее соответствия установленным критериям. Если какая-то ДЗ соответствует этим критериям — ее включают в РСД.

При этом «высокодоходным» плательщикам с целью минимизации РСД следует установить критерии отнесения ДЗ к сомнительной предельно «жесткими» (например, признание дебитора банкротом).

Малодоходным плательщикам для максимизации РСД нужно установить «мягкие» критерии. Например, признавать ДЗ сомнительной в случае просрочки исполнения задолженности на определенный срок, например, 10 дней или 1 месяц. Обоснованием такой «мягкости» может послужить принцип осмотрительности.

По результатам такого анализа корректируют сумму РСД. В частности, на сумму:

• уменьшения размера РСД делают проводку Дт 38 «Резерв сомнительных долгов» — Кт 719 «Прочие доходы от операционной деятельности»;

• увеличения размера РСД — корреспонденцию Дт 944 — Кт 38.

Эти корректировки у малодоходных плательщиков непосредственно влияют на бухгалтерскую, а значит, и на налоговую прибыль.

У высокодоходных плательщиков корректировки РСД отразятся в «прибыльном» учете так:

1) финрезультат увеличится на сумму расходов на формирование РСД в соответствии с НП(С)БУ или МСФО ( п.п. 139.2.1 НКУ), в том числе на сумму увеличения РСД в отчетном периоде (кредитовый оборот за период по сч. 38);

2) финрезультат уменьшится на сумму корректировки (уменьшения) РСД, на которую увеличился финрезультат в соответствии с НП(С)БУ или МСФО ( п.п. 139.2.2 НКУ). По сути это часть РСД, списанная в состав прочих доходов (Дт 38 ― Кт 719).

Особенность годовой инвентаризации РСД состоит в том, что перед ее проведением бухгалтерии следует провести все необходимые корректировки РСД. В задачи инвентаризационной комиссии входит лишь проверка обоснованности определения суммы сомнительной ДЗ на основании анализа применения метода расчета РСД, установленного в соответствии с учетной политикой ( п. 8.5 разд. III Положения № 879).

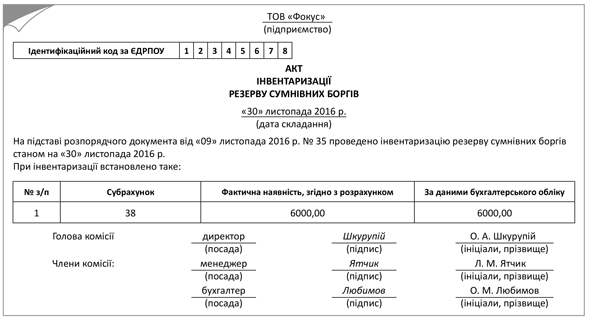

В акт инвентаризации включают определенную по результатам инвентаризации сумму РСД вместе с соответствующими расчетами, а также соответствующие суммы по данным бухгалтерского учета ( п. 8.6 разд. III Положения № 879). Утвержденной формы такого акта нет, поэтому он может быть составлен в произвольной форме. Пример такого акта приведен на рис. 1.

К нему можно составить справку с расшифровкой остатка РСД (рис. 2).

Резерв отпусков: как проводят инвентаризацию

Следует учесть, что в отношении резерва отпусков фактически проводят две инвентаризации.

Первый раз резерв проверяют во время годовой инвентаризации, которая проводится инвентаризационной комиссией перед составлением годовой финансовой отчетности до даты баланса в период трех месяцев для использованных обеспечений, двух месяцев — для неиспользованных обеспечений ( п. 10 разд. I Положения № 879). Результаты такой инвентаризации отражают в акте инвентаризации обеспечения на выплату отпусков, который составляют в произвольной форме. К акту можно приложить справку, в которой привести расчет остатка резерва по состоянию на дату проведения инвентаризации. Эти документы можно составить аналогично приведенным на рис. 1 и 2.

Второй раз инвентаризацию резерва на выплату отпусков проводит бухгалтерия по состоянию на 31 декабря. Применительно к этой инвентаризации в п. 8.2 разд. III Положения № 879 сказано, что: остаток обеспечения на выплату отпусков, в том числе отчисления на общеобязательное государственное социальное страхование из этих сумм, по состоянию на конец отчетного года определяется по расчету, который базируется на количестве дней неиспользованного работниками предприятия ежегодного отпуска и среднедневной оплате труда работников. Среднедневная оплата труда определяется согласно законодательству****.

**** Среднедневную оплату труда определяют согласно Порядку № 100.

Таким образом, в конце года следует выяснить, есть ли на предприятии работники с неиспользованными днями отпуска за отчетный год. Если таковых нет, сумма резерва на конец года должна быть равна нулю.

Если же работники с неиспользованными днями отпусков есть, нужно определить по каждому из них остаток резерва отпускных на конец года.

В формульном виде остаток резерва отпускных рассчитывают по каждому работнику так:

РОСТ = ЗПСР х ДНО х КЕСВ,

где ЗПСР — среднедневная зарплата работника, у которого есть неиспользованные дни отпуска по состоянию на конец года, грн.;

ДНО — количество неиспользованных дней отпуска работника по состоянию на конец года, грн.;

КЕСВ — коэффициент корректировки резерва отпусков на сумму ЕСВ-начислений по работнику, в отношении которого проводят расчет остатка резерва отпусков.

В свою очередь показатель среднедневной зарплаты работника определяют следующим образом:

ЗПСР = В : (ДРП - П),

где: В — выплаты, включаемые в расчет отпускных («грязная» сумма), начисленные в расчетном периоде (за предыдущие 12 календарных месяцев (с 1-го по 1-е число) или за фактически отработанный период, если сотрудник проработал менее года)*****;

***** Вам помогут наши материалы «Премии и вознаграждения в расчете средней зарплаты по Порядку № 100: нюансы включения» и «Поощрительные выплаты: «среднерасчетные» правила в примерах» // «БН», 2016, № 47, с. 35 и 39.

ДРП — количество календарных дней в расчетном периоде (за полные 12 отработанных месяцев — это 365 (в високосном году — 366) календарных дней);

П — количество праздничных и нерабочих дней, предусмотренных ст. 73 КЗоТ, которые приходятся на расчетный период.

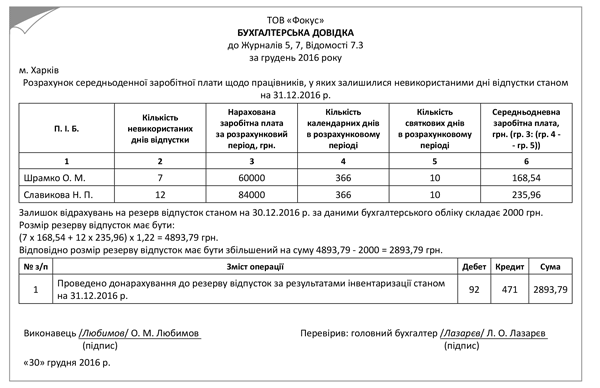

Пример 1. По состоянию на 31.12.16 г. у 2 работников, относящихся к админперсоналу, остались неиспользованные дни отпуска (см. таблицу). Коэффициент корректировки резерва отпусков на сумму ЕСВ-начислений составляет 1,22.

Расчет среднедневной зарплаты

| Ф. И. О. | Количество неиспользованных дней отпуска | Начисленная зарплата за расчетный период, грн. | Количество календарных дней в расчетном периоде | Количество праздничных дней в расчетном периоде | Среднедневная зарплата, грн. (гр. 3 : (гр. 4 - гр. 5)) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Шрамко О. М. | 7 | 60000 | 366 | 10 | 168,54 |

| Славикова Н. П. | 12 | 84000 | 366 | 10 | 235,96 |

Сумму резерва на дату баланса рассчитывают так:

(7 х 168,54 + 12 х 235,96) х 1,22 = 4893,79 грн.

По итогам проведения инвентаризации резерва отпусков определяют разницу между расчетной суммой резерва на конец года и сальдо по кредиту субсчета 471 «Обеспечение выплат отпусков».

При положительном значении указанной разницы резерв доначисляют в том же порядке, что начисляют и резерв: Дт 23, 91–94 — Кт 471.

При отрицательном значении нужно уменьшить сумму резерва. В данной ситуации следует ориентироваться на нормы п. 5 П(С)БУ 11, согласно которым, если на дату баланса ранее признанное обязательство не подлежит погашению, его сумму включают в состав дохода отчетного периода. То есть отражают на субсчете 719.

Пример 2. Допустим, что по данным примера 1 по состоянию на 31.12.16 г. остаток резерва (сальдо на субсч. 471) был равен:

вариант 1 — 2000 грн.;

вариант 2 — 6000 грн.

Тогда в первом варианте будет доначислено резерва: 4893,79 - 2000 = 2893,79 грн. (корреспонденция Дт 92 — Кт 471).

Во втором варианте «лишняя» сумма резерва будет включена в доходы: 6000 - 4893,79 = 1106,21 грн. (проводка Дт 471 — Кт 719).

В учете по налогу на прибыль каких-либо корректировок финрезультата применительно к резерву отпусков не проводят ( п.п. 139.1.1 НКУ). Поэтому все плательщики отражают такие операции исключительно по данным бухучета.

Результаты этой инвентаризации можно оформить бухгалтерской справкой (рис. 3).

Итак, мы предоставили вам всю необходимую информацию по инвентаризации РСД и резерва отпусков. Надеемся, что проблем с этим участком работы у вас теперь не возникнет.

Выводы

- Предприятия обязаны создавать в бухучете РСД и резерв отпусков.

- Плательщикам налога на прибыль, которые проводят корректировки финрезультата до налогообложения на сумму разниц, указанных в разделе III НКУ, РСД имеет смысл создавать в минимальном размере. «Откорректировать» РСД в нужную сторону позволяет самый гибкий метод — применения абсолютной суммы сомнительной задолженности.

- Применительно к резерву отпусков фактически проводят две инвентаризации.

- Первый раз резерв проверяет инвентаризационная комиссия перед составлением годовой финансовой отчетности. Второй раз инвентаризацию резерва на выплату отпусков проводит бухгалтерия по состоянию на 31 декабря.

- Результаты годовой инвентаризации резервов оформляют актом инвентаризации, который составляют в произвольной форме. К акту можно приложить справку, в которой привести расчет остатка резерва по состоянию на дату проведения инвентаризации.

- Результаты инвентаризации резерва отпусков по состоянию на 31 декабря можно оформить бухгалтерской справкой.

Документы и сокращения статьи

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом МФУ от 02.09.14 г. № 879.

Порядок № 100 — Порядок расчета средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

ДЗ — дебиторская задолженность.

РСД — резерв сомнительной задолженности.