Юридические аспекты

Что такое ВФП?

Возвратная финансовая помощь (ВФП) — это сумма средств, которая поступила налогоплательщику в пользование по договору, не предусматривающему начисления процентов или предоставления других видов компенсаций в виде платы за пользование такими средствами, и является обязательной к возврату (п.п. 14.1.257 НКУ).

Отсюда вывод: ВФП по своей сути является разновидностью займа. Следовательно, ориентироваться в дальнейшем мы будем на ст. 1046 — 1053 ГКУ.

Но только ориентироваться! Причина в том, что ГКУ и НКУ по-разному трактуют такое понятие, как «заем».

Согласно ст. 1046 ГКУ по договору займа одна сторона (заимодатель) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками*, а заемщик обязуется вернуть кредитору такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества.

* Это признаки, присущие всем вещам того же рода и измеряемые числом, весом, мерой (ст. 184 ГКУ).

В соответствии же с НКУ заем — денежные средства, которые предоставляются резидентами, являющимися финансовыми учреждениями, или нерезидентами, кроме нерезидентов, имеющих офшорный статус, заемщику на определенный срок с обязательством их возврата и уплатой процентов за пользование суммой займа (п.п. 14.1.267 НКУ). Иначе говоря, идет речь о предоставлении финансовой услуги согласно п.п. 6 п. 1 ст. 4 Закона № 2664**.

Поэтому «обычные» юридические лица (не финучреждения) и физические лица могут использовать в своем арсенале только ВФП, которая, в отличие от займа (соответственно как в ГКУ, так и в НКУ), имеет свои особенности:

• предметом договора являются только денежные средства;

• отсутствует плата за пользование такой помощью (ВФП не предусматривает начисления процентов или предоставления других видов компенсаций в виде платы за пользование такими средствами);

• обязателен возврат полученных средств.

Важно! Не отклоняйтесь от указанных признаков, иначе вы дадите налоговикам шанс расценить полученную/предоставленную ВФП как заем на платной основе с соответствующими последствиями.

Что сделать для избежания этого? Составить правильно договор на предоставление ВФП. Об этом далее.

Основные требования к договору

Составляя договор о предоставлении ВФП, необходимо придерживаться правил, указанных в табл. 1 ниже, чтобы его в налоговом учете можно было считать именно договором о ВФП.

Кроме того, не забудьте указать место составления договора, дату, наименование сторон, порядок возврата помощи, ответственность сторон и порядок решения споров.

Обратите внимание! Моментом заключения договора является не дата его подписания, а дата передачи денежных средств (суммы ВФП) заемщику.

Таблица 1. Правила составления договора о ВФП

| Признаки | Требования |

| 1. Форма договора | Если стороны или одна из сторон — юрлица, договор займа должен быть обязательно составлен в письменной форме независимо от суммы (ч. 1 ст. 208 и ч. 1 ст. 1047 ГКУ). Заметьте: письменная форма договора будет соблюдена, если содержание договора зафиксировано в одном или нескольких документах, а также в письмах, телеграммах, которыми обменялись стороны, или если воля сторон выражена с помощью телетайпного, электронного или другого технического средства связи (ч. 1 ст. 207 ГКУ) |

| 2. Нотариальное удостоверение | Удостоверять договор нотариально не нужно. Но делать это не запрещено, если одна из сторон выразила такое желание |

| 3. Предмет договора | По договору ссуды одна сторона (заимодатель) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется вернуть кредитору такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества (ст. 1046 ГКУ). Однако оставим вещи, для ВФП предметом договора могут быть только денежные средства (п.п. 14.1.127 НКУ) |

| 4. Сумма ВФП | Размер ВФП не ограничен. В то же время нужно помнить, что валютой займа между резидентами должна выступать национальная денежная валюта — гривня (ст. 524 ГКУ). Правда, дополнительно в договоре не запрещено указывать денежный эквивалент ВФП в иностранной валюте (ст. 533 ГКУ). Тогда сумма, которая подлежит выплате в гривнях, определяется по официальному курсу НБУ на день платежа |

| 5. Целевое использование | Не ограничено и целевое использование ВФП — прописывать, на какие нужды получает ее предприятие, в договоре не следует |

| 6. Условие беспроцентности | Согласно ГКУ обычный договор займа априори является платным. Поэтому если вы не пропишете в договоре условия о размере и выплате процентов, вы все равно должны будете начислить проценты на уровне учетной ставки НБУ (ст. 1048 ГКУ). В то же время суды не видят в этом никакой проблемы (см. постановление ВСУ от 18.07.12 г. № 6-79цс12). Хотя налоговики все же настаивают на том, что выдавать процентные ссуды — прерогатива исключительно финансовых учреждений (см. письмо ГНСУ от 11.02.13 г. № 1990/6/17-1216). Поэтому советуем: чтобы ваша ВФП не была расценена контролерами как финуслуга, обязательно укажите в самом договоре, что проценты за пользование ВФП не начисляются. Тогда даже фискалы не будут цепляться, поскольку нет факта получения прибыли |

| 7. Сроки пользования и возврата | Конкретными сроками ВФП не ограничена. Можно ее выдать и на совсем долгий срок пользования, например, на 10 лет. Несмотря на то, что с экономической точки зрения долгосрочная ВФП будет похожа на безвозвратную: ведь брали вы гривни по одной стоимости, а учитывая инфляцию и ее обесценивание — отдадите в разы меньше, однако в учетных целях она все равно будет ВФП. А если срок возврата в договоре прописан, к вам вряд ли будут цепляться, даже если вы решите его продлить. Хотя конкретный срок возврата ВФП можно не устанавливать. Тогда ВФП должна быть возвращена заемщиком в течение 30 дней со дня предъявления заимодателем соответствующего требования (ч. 1 ст. 1049 ГКУ) |

Заемщик и заимодатель

Сторонами договора о предоставлении ВФП являются заемщик и заимодатель (ст. 1046 ГКУ).

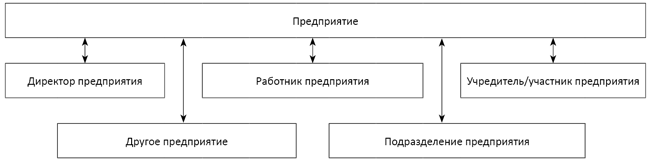

Кто же они? ГКУ не ограничивает круг лиц, которые могут быть заимодателем или заемщиком. Поэтому это может быть любое юридическое или физическое лицо, имеющее правоспособность и дееспособность.

Таким образом, участниками таких отношений (как заемщиками, так и заимодателями) могут быть лица, указанные на рисунке.

Кто может быть заимодателем или заемщиком предприятия

Обратите внимание! Если заимодатель и директор предприятия — одно и то же лицо, целесообразно, чтобы от имени предприятия договор подписывало другое должностное лицо, уполномоченное соответствующей доверенностью.

Оформление выдачи/получения ВФП

Документальное оформление. При безналичном перечислении подтверждающими документами будут платежное поручение и выписка банка.

При выдаче ВФП наличными средствами из кассы предприятия:

• заимодатель выписывает РКО (типовая форма № КО-2);

• заемщик, приходуя сумму ВФП, оформляет ПКО (типовая форма № КО-1).

При возврате — наоборот:

• заемщик составляет РКО и возвращает долг;

• заимодатель выписывает ПКО, приходуя соответствующую сумму в кассе предприятия.

Наличные ограничения. Здесь нас ожидает совсем не радостная новость: даже при выдаче/возврате ВФП (см. письмо НБУ от 07.02.18 г. № 50-0007/7855) нужно придерживаться наличных ограничений, установленных в Положении № 148*** :

• при расчетах физического лица с предприятием (предпринимателем) в течение одного дня — 50 тыс. грн.;

• при расчетах юридических лиц или предпринимателей между собой в течение одного дня — 10 тыс. грн.

Поэтому советуем не переходить эту границу, потому что штраф за такое нарушение немаленький — 1700 — 3400 грн., а за повторное нарушение — 8500 — 17000 грн. (ст. 16315 КУоАП). Кстати, такое наказание грозит только должностным лицам предприятия или предпринимателям, а вот обычное физическое лицо может «выйти сухим из воды». Ведь оно не является субъектом такого правонарушения.

Но выход можно найти:

• в безналичной форме провести только сумму, которая превышает соответствующий предел;

• распределить платеж на несколько дней (на несколько частей). О том, что это не запрещено, говорят и контролеры в категории 109.13 ЗІР ГФСУ.

Использовать ли РРО? Операции по выдаче и возврате ВФП не подпадают под понятие «расчетная операция» (ст. 2 и п. 1 ст. 3 Закона об РРО). Однако если РРО установлен в кассе предприятия, то через него нужно проводить всю наличность, которая поступила и выдана. Для этого используют операции «служебное внесение» или «служебная выдача».

Учет у заемщика

Правила учета ВФП по П(С)БУ

Бухучет ВФП зависит от срока, на который она получена: до года или на более длительный период. В зависимости от этого заемщик показывает ВФП или в составе текущих, или в составе долгосрочных обязательств (п. 6 П(С)БУ 11 «Обязательства»). Также важно, какие бухстандарты применяет предприятие — МСФО или П(С)БУ.

Начнем с тех, кто отчитывается по нацстандартам.

Текущая ВФП. Полученную краткосрочную ссуду (сроком до 12 месяцев) отражают на субсчете 685 «Расчеты с прочими кредиторами». Применять именно этот субсчет рекомендует и Минфин в письме от 29.12.08 г. № 31-34000-20-16/45983.

Поскольку мы говорим о текущих обязательствах, то текущую ВФП в Балансе следует отражать по сумме погашения (п. 12 П(С)БУ 11). То есть по недисконтированной сумме денежных средств или их эквивалентов, которая, как ожидается, будет уплачена для погашения обязательства в процессе обычной деятельности предприятия (п. 4 П(С)БУ 11).

Поэтому у работающих по нацстандартам заемщиков краткосрочная поступившая ВФП не повлияет на финрезультат.

Ни доходы в сумме полученного денежного займа, ни расходы при ее возврате заемщик не признает. Такой вывод аргументируется тем, что доходом эти суммы не признают, поскольку они не обуславливают роста собственного капитала (п. 5 П(С)БУ 15 «Доход»). А о невключении таких сумм в состав расходов говорит прямая норма п.п. 9.3 П(С)БУ 16 «Расходы».

Пример 1. Предприятие в июне 2017 года получило от физического лица (не учредителя) беспроцентную ВФП сроком на 9 месяцев (3 квартала) в сумме 50 тыс. грн. По условиям договора займа вся сумма финпомощи должна быть возвращена в марте 2018 года.

Таблица 2. П(С)БУ-учет у заемщика текущей ВФП

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Получена ВФП сроком на 9 месяцев (июнь 2017 года) | 311 | 685 | 50000 |

| 2. Возвращена финпомощь заимодателю (март 2018 года) | 685 | 311 | 50000 |

Долгосрочная ВФП. Долгосрочный заем заемщик может учитывать на:

• счете 55 «Прочие долгосрочные обязательства», где отражают, в частности, финансовую помощь на возвратной основе;

• субсчете 505 «Прочие долгосрочные займы в национальной валюте» / субсчете 506 «Прочие долгосрочные займы в иностранной валюте», где показывают обязательство по привлечению заемных средств (кроме кредитов банков).

При этом долгосрочную ВФП (или ее часть), по которой до ее возврата остается менее 12 месяцев, перебрасывают из долгосрочных в текущие обязательства. Используют для этих целей субсчет 611 «Текущая задолженность по долгосрочным обязательствам в национальной валюте» или субсчет 612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте».

Что касается вопроса, по какой оценке отражать в бухучете долгосрочные обязательства, то на сегодня по этому поводу мнения специалистов разделились.

На наш взгляд, нацстандарты не требуют дисконтировать обязательства по беспроцентному долгосрочному займу. Это четко следует из положений п. 10 П(С)БУ 11. Его нормы устанавливают: по нынешней стоимости (дисконтированной сумме будущих платежей) отражают в Балансе лишь долгосрочные обязательства, на которые начисляются проценты. А если так, то никакая беспроцентная ВФП не должна оцениваться по нынешней (текущей) стоимости. Ведь на такой долг проценты не начисляют.

Отсюда вывод: беспроцентный заем отражают на счетах бухучета в размере номинальной величины ВФП в течение всего срока пользования деньгами. При этом применять нормы П(С)БУ 13 «Финансовые инструменты» относительно учета такой ВФП не нужно. На это указывает П(С)БУ 11, как более специальный нормативный акт.

Но есть сторонники и другой позиции. Они выступают за приоритет требований общего П(С)БУ 13по сравнению с профильным П(С)БУ 11. Основной аргумент в пользу П(С)БУ 13 — более поздний срок его принятия. Кроме того, требования П(С)БУ 13 больше отвечают предписаниям МСФО, чем положения П(С)БУ 11.

Следовательно, по мнению сторонников П(С)БУ 13, заемщик обязан сначала оценить финобязательства (ВФП) и отразить их в учете по фактической себестоимости, которая состоит из справедливой стоимости обязательств (величины займа) и расходов, непосредственно связанных с приобретением фининструмента (п. 29 П(С)БУ 13).

На каждую следующую после признания дату баланса финобязательства оценивают по амортизированной себестоимости. Исключение — финобязательства, предназначенные для перепродажи, и обязательства по производным фининструментам. Это значит: сначала заемщики признают ВФП по номинальной стоимости (Дт 311 — Кт 55). А потом на следующую дату баланса определяют амортизированную себестоимость такого финансового обязательства.

Сумму дисконта (разницу между номиналом и амортизированной себестоимостью ВФП) включают в прочий доход (Дт 55 — Кт 746 «Прочие доходы»). На протяжении всего срока безвозмездного пользования заемными средствами сумму долга дисконтируют, то есть амортизируют дисконт и одновременно начисляют проценты по методу эффективной ставки процента. Такие проценты отражают в составе прочих финансовых расходов с одновременным увеличением балансовой стоимости обязательств: Дт 952 «Прочие финансовые расходы» — Кт 55 (см. письмо Минфина от 31.10.13 г. № 31-08410-07-27/31749).

В результате на дату погашения долга балансовая стоимость ВФП будет равна ее номиналу.

Вот именно в этих доходах/расходах и «собака зарыта»! Ведь даты признания дохода и расходов по долгосрочному займу наверняка придутся на разные отчетные (налоговые) периоды. А поскольку сейчас внедрен механизм определения налоговоприбыльного объекта на основе данных бухучета, то неправильное отражение операций в бухучете автоматически ведет к появлению налоговых рисков.

Повторяем! Мы не поддерживаем такой подход. Все описанные доходно-расходные последствия, по нашему мнению, свойственны исключительно процентным долгосрочным ссудам и никоим образом не касаются беспроцентной ВФП. Но, к сожалению, ни Минфин, ни налоговики официально не высказались по этому поводу. Правда, контролерам ставили вопрос об отражении в учете ВФП, но они «перевели стрелки» на бухрегулятора (см. письмо ГФСУ от 12.03.16 г. № 5314/6/99-99-19-02-02-15). Хотя, судя по информации «с мест», фискальная ВФП-позиция по этой проблеме пока побеждает.

Пример 2. По договору займа предприятие в октябре 2017 года получило от другого юридического лица (не учредителя) беспроцентную ссуду (ВФП) сроком на 18 месяцев (6 кварталов) в сумме 380 тыс. грн. Денежные средства были перечислены на текущий счет заемщика 02.10.17 г., а должны быть возвращены по условиям договора 01.04.19 г.

Таблица 3. П(С)БУ-учет у заемщика долгосрочной ВФП

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Получена ВФП сроком на 18 месяцев (02.10.17 г.) | 311 | 55 | 380000 |

| 2. Переведены долгосрочные обязательства в текущие (31.12.18 г.) | 55 | 611 | 380000 |

| 3. Возвращена финпомощь заимодателю (01.04.19 г.) | 611 | 311 | 380000 |

МСФО-учет ВФП

По предписаниям § 11 МСБУ 32 «Финансовые инструменты: предоставление» для заемщика полученный беспроцентный заем считают финансовым обязательством. Сами же принципы МСФО вытекают из теории стоимости денег. По ней сумма, полученная или уплаченная в будущем, стоит меньше, чем та же сумма, полученная или уплаченная в текущем периоде (в связи с инфляцией, рисками, возможностью альтернативных доходов).

Дисконтируют обычно долгосрочные займы, поскольку влияние дисконтирования на краткосрочную задолженность принято считать несущественным. Согласно § 5.1.1 МСФО 9 «Финансовые инструменты» при первоначальном признании финобязательства его оценивают по справедливой стоимости плюс расходы, которые прямо относятся к его выпуску.

В § К364 Руководства по применению МСБУ 39 «Финансовые инструменты: признание и оценка» уточнено: справедливой стоимостью фининструмента при первоначальном признании является, как правило, цена операции (т. е. справедливая стоимость предоставленной или полученной компенсации). Однако справедливую стоимость долгосрочных займов, по которым не начисляются проценты, можно предварительно оценить по нынешней стоимости всех будущих поступлений денежных средств, дисконтированных с применением преимущественной рыночной ставки процента на подобный инструмент.

После первоначального признания займы в соответствии с § 47 МСБУ 39 оценивают по амортизированной себестоимости с применением метода эффективного процента.

Напомним: под амортизированной себестоимостью понимают сумму, по которой финобязательства оцениваются при первоначальном признании, за вычетом выплат в погашение основной суммы долга, уменьшенную или увеличенную на сумму амортизации разницы между первоначальной стоимостью и суммой погашения. При этом амортизацию начисляют с применением метода эффективного процента (§ 9 МСБУ 39).

Метод эффективного процента — это метод исчисления амортизированной себестоимости финактива или финобязательства и распределения дохода или расходов от процентов на соответствующий период.

Эффективная ставка процента — это ставка, которая точно дисконтирует предварительно оцененные будущие денежные платежи в течение ожидаемого срока ссуды до ее чистой балансовой стоимости.

В качестве ставки дисконтирования § К364 МСБУ 39 предлагает использовать рыночную ставку процента на аналогичный инструмент (подобный по валюте, сроку, типу ставки процента и другим признакам) с подобным показателем кредитного рейтинга. Как правило, на практике применяют максимально близкий рыночный аналог, т. е. ставку, по которой предприятие могло бы получить заемные средства на аналогичных условиях.

Пример 3. Используем условия примера 2. Дополнительно условимся: эффективную ставку процента заемщик принял на уровне 5 % за квартал.

Чтобы определить нынешнюю (текущую) стоимость займа, ориентируются на коэффициент дисконтирования. Его рассчитывают по формуле:

К = 1 : (1 + i)n

где i — эффективная ставка процента;

n — количество периодов до даты погашения.

В нашем случае этот коэффициент равен:

1 : (1 + 0,05)6 = 0,7462153966.

Теперь определим нынешнюю (текущую) стоимость займа на дату получения:

380000 грн. х 0,7462153966 = 283561,85 грн.

Разница между нарицательной стоимостью займа и ее нынешней (дисконтированной) стоимостью является доходом от безвозмездного пользования заемными средствами. Отражают такой доход на субсчете 746.

В условиях примера доход от безвозмездного пользования полученной ВФП составит: 380000 грн. - 283561,85 грн. = 96438,15 грн.

Дальше предприятие на каждую дату баланса ежеквартально должно начислять проценты за пользование займом и определять амортизированную себестоимость займа (см. табл. 4).

Начисленные проценты предприятие списывает на расходы в дебет субсчета 952.

Таблица 4. Расчет амортизации дисконта по займу

| Период | Балансовая стоимость займа на начало периода, грн. | Эффективная ставка процента, % | Сумма процента по эффективной ставке, грн. (гр. 2 х гр. 3) | Балансовая стоимость займа на конец периода, грн. (гр. 2 + гр. 4) |

| 4 кв. 2017 года | 283561,85 | 5 | 14178,09 | 297739,94 |

| 1 кв. 2018 года | 297739,94 | 5 | 14887,00 | 312626,94 |

| 2 кв. 2018 года | 312626,94 | 5 | 15631,35 | 328258,29 |

| 3 кв. 2018 года | 328258,29 | 5 | 16412,91 | 344671,20 |

| 4 кв. 2018 года | 344671,20 | 5 | 17233,56 | 361904,76 |

| 1 кв. 2019 года | 361904,76 | 5 | 18095,24 | 380000,00 |

В результате дисконтирования полученной ВФП (займа) заемщик сразу же отразит доходы на всю сумму выгоды, полученной от обесценивания ссуды (96438,15 грн.). Однако в дальнейшем эти доходы постепенно компенсирует финансовыми расходами — начисленными процентами (см. табл. 5).

Таблица 5. МСФО-учет у заемщика ВФП

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Получена ВФП сроком на 1,5 года (02.10.17 г.) | 311 | 55 | 380000,00 |

| 2. Отражен доход от обесценивания полученных в долг денежных средств (380000 грн. - 283561,85 грн.) | 55 | 746 | 96438,15 |

| 3. Начислены проценты по итогам 2017 года | 952 | 55 | 14178,09 |

| 4. Начислены проценты по итогам 2018 года (14887,00 грн. + 15631,35 грн. + 16412,91 грн. + 17233,56 грн.) | 952 | 55 | 64164,82 |

| 5. Переведена долгосрочная кредиторская задолженность в краткосрочные обязательства (31.12.18 г.) | 55 | 611 | 361904,76 |

| 6. Начислены проценты по итогам 2019 года | 952 | 611 | 18095,24 |

| 7. Возвращена финпомощь заимодателю (01.04.19 г.) | 611 | 311 | 380000,00 |

Бухучет ВФП от учредителя

Если одной из сторон договора займа является учредитель, ситуация совсем другая. «Фокус» в том, что п. 3 разд. I НП(С)БУ 1, а также п. 5 П(С)БУ 15 и п. 6 П(С)БУ 16 запрещают признавать доходы/расходы по результатам операций с собственниками. В системе МСФО в подобных обстоятельствах признавать доходы и расходы не позволяет § 4.25 Концептуальной основы финотчетности.

Тогда, выходит, разницу между номиналом беспроцентной ВФП и ее нынешней стоимостью (дисконт) надо показывать по кредиту счета учета собственного капитала (например, по кредиту субсчета 425 «Прочий дополнительный капитал»): Дт 55 — Кт 425. При начислении амортизации дисконта сумму процентов относят на уменьшение дополнительного капитала: Дт 425 — Кт 55, 61.

Как выглядели бы корреспонденции счетов из примера 3, если бы долгосрочную ВФП предоставил учредитель, см. в табл. 6.

Таблица 6. Учет у заемщика долгосрочной ВФП от учредителя

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | ||

| 1. Получена ВФП от собственника на 1,5 года (02.10.17 г.) | 311 | 55 | 380000,00 |

| 2. Отражен дисконт в составе собственного капитала (380000 грн. - 283561,85 грн.) | 55 | 425 | 96438,15 |

| 3. Начислены проценты по итогам 2017 года | 425 | 55 | 14178,09 |

| 4. Начислены проценты по итогам 2018 года (14887,00 грн. + 15631,35 грн. + 16412,91 грн. + 17233,56 грн.) | 425 | 55 | 64164,82 |

| 5. Переведена долгосрочная кредиторская задолженность в краткосрочные обязательства (31.12.18 г.) | 55 | 611 | 361904,76 |

| 6. Начислены проценты по итогам 2019 года | 425 | 611 | 18095,24 |

| 7. Возвращена финпомощь собственнику-заимодателю (01.04.19 г.) | 611 | 311 | 380000,00 |

Налоговоприбыльный учет ВФП

Объектом обложения налогом на прибыль является финрезультат, определенный в финансовой отчетности в соответствии с НП(С)БУ или МСФО (п.п. 134.1.1 НКУ). Как мы выяснили, у заемщика, работающего по П(С)БУ, получение и возврат ВФП не влияют на бухфинрезультат. Следовательно, такая операция не изменит налоговоприбыльный объект.

А вот для предприятий, которые ведут учет по МСФО (а также тех П(С)БУшников, кто решил применять нормы П(С)БУ 13), получение беспроцентной долгосрочной ссуды не пройдет бесследно. Доходы и расходы, которые возникают в процессе дисконтирования в бухучете заемщика, непосредственно повлияют на «прибыльный» объект — финрезультат.

Напомним: высокодоходники и малодоходники-добровольцы дополнительно должны (!) корректировать финрезультат на разницы, определенные в разд. III НКУ.

Однако там отсутствуют разницы по ВФП (см. письмо ГФСУ от 07.04.17 г. № 7307/6/99-99-15-02-02-15). Не предусмотрена корректировка и на сумму дисконтирования долгосрочной кредиторской задолженности (см. письмо ГУ ГФС в г. Киеве от 19.02.16 г. № 3790/10/26-15-11-02-11). То есть здесь во всем равняемся на бухучет. Исключение: «переходная» (полученная до 01.01.15 г.) финпомощь от неплательщика налога на прибыль.

В таком случае плательщик налога на прибыль увеличивал доход (на основании бывшего п.п. 135.5.5 НКУ), а следовательно, при возврате ВФП после 01.01.15 г. имеет право уменьшить финрезультат согласно п. 18 подразд. 4 разд. ХХ НКУ (см. консультацию в категории 102.13 ЗІР ГФСУ). Однако теперь, в 2018 году, такие ситуации на практике встречаются нечасто, не настолько много таких «долгосрочных» пользователей переходной ВФП. Поэтому в большинстве случаев ВФП никак не влияет на налоговоприбыльный учет.

Учет у заимодателя

Учет по нацстандартам

Как и в бухучете заемщика, у заимодателя операции по предоставлению и возврату ВФП не повлияют ни на его доходы, ни на расходы. Подтверждениям тому станет то, что:

• суммы задатка под залог или в погашение займа не признаются доходами (п. 6.5 П(С)БУ 15);

• расходами отчетного периода признается или уменьшение активов, или увеличение обязательств, которое приводит к уменьшению собственного капитала предприятия (п. 6 П(С)БУ 16). Ну а если ВФП к таковым не относится, то и включить ее в состав расходов нельзя (п. 9.4 П(С)БУ 16).

Однако на бухсчетах сумму ВФП отразить необходимо. Предприятие, которое выдало ВФП (заимодатель), руководствуется нормами П(С)БУ 10 и отражает ее сумму в составе дебиторской задолженности. При этом она также делится на текущую (возникает во время нормального операционного цикла и будет погашена в течение 12 месяцев с даты баланса) и долгосрочную (не возникает во время нормального операционного цикла и будет погашена после 12 месяцев с даты баланса). Так что бухгалтерский учет ВФП зависит от срока ее возврата.

То есть если ВФП выдана не более чем на 12 месяцев, то ее следует учитывать как краткосрочную дебиторскую задолженность на субсчете 377 «Расчеты с прочими дебиторами».

В случае выдачи ВФП больше чем на 12 месяцев она считается долгосрочной дебиторской задолженностью и учитывается на субсчете 183 «Прочая дебиторская задолженность».

Рассмотрим отражение выдачи и возврата ВФП в бухгалтерском учете заимодателя на примере.

Пример 4. Предприятие в июне 2017 года предоставило беспроцентную возвратную финпомощь сроком на 18 месяцев (6 кварталов) в сумме 100000 грн. По договору обратно финпомощь должна вернуться в конце ноября 2018 года (см. табл. 7).

Таблица 7. Учет ВФП у заимодателя (по П(С)БУ)

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Предоставлена возвратная финпомощь сроком на 1,5 года | 183 | 311 | 100000,00 |

| 2. Переведена долгосрочная дебиторская задолженность в краткосрочную | 377 | 183 | 100000,00 |

| 3. Возвращена от заемщика возвратная финпомощь | 311 | 377 | 100000,00 |

Что касается обложения налогом на прибыль предоставления такой помощи, то здесь все просто. Объектом обложения налогом на прибыль на сегодня является финрезультат, определенный в финотчетности в соответствии с НП(С)БУ или МСБУ. Поскольку у заимодателя, который работает по П(С)БУ, получение и возврат беспроцентной финпомощи не изменяют финрезультат, следовательно, не изменяют и объект обложения налогом на прибыль.

Высокодоходным предприятиям или малодоходным добровольцам корректировать финрезультат на разницы по возвратной финпомощи не нужно. Таких разниц в НКУ не предусмотрено (см. письмо ГФСУ от 12.03.16 г. № 5314/6/99-99-19-02-02-15).

Учет по МСБУ

Выданная беспроцентная ВФП согласно § 11 МСБУ 32 «Финансовые инструменты: предоставление» является финансовым инструментом и классифицируется в категорию «Займы и дебиторская задолженность» (§ 9 МСБУ 39).

Оценивают эту категорию в учете так же по амортизированной стоимости, которая выплачивается с учетом дисконтирования.

За ставку дисконтирования принимают, как правило, среднюю рыночную ставку процента, который действует при получении заемных средств на аналогичных условиях.

Используя условия примера 4, рассмотрим учет выдачи ВФП по правилам МСБУ. Дополнительно условимся, что эффективную ставку процента заимодатель принял на уровне 9 % за квартал.

Имейте в виду! Каждая из сторон договора нерыночного займа при ее дисконтировании определяет свою эффективную ставку процента — она у заемщика и заимодателя не обязательно должна быть одинаковой. Кто-то привязывается к проценту на рынке, а кто-то вообще рассчитывает ее относительно своих же активов.

Чтобы определить нынешнюю (текущую) стоимость займа, ориентируются на коэффициент дисконтирования. У заемщика он будет равен:

1/(1 + 0,09)6 = 0,5962673269.

Нынешняя амортстоимость финпомощи на дату ее предоставления составляет:

100000 грн. х 0,5963 = 59626,73 грн.

При этом заемщик должен показать расходы, равные разнице между величиной переданных денежных средств и справедливой стоимостью займа:

100000 грн. - 59626,73 грн. = 40373,27 грн.

Отражают такие расходы от обесценивания ссуды на субсчете 952 «Прочие финансовые расходы».

Далее заимодатель на каждую дату баланса ежеквартально должен начислять проценты за пользование займом и определять его амортстоимость (см. табл. 8). Начисленные проценты предприятие относит к доходу на субсчет 746 «Прочие доходы» или на субсчет 733 «Прочие доходы от финансовых операций».

Таблица 8. Расчет процентов и амортстоимости по займу

| Период | Стоимость долга на начало периода, грн. | Процент, % | Сумма процента, грн. | Стоимость долга на конец периода, грн. |

| 3 кв. 2017 г. | 59626,73 | 9 | 5366,41 | 64993,14 |

| 4 кв. 2017 г. | 64993,14 | 9 | 5849,38 | 70842,52 |

| 1 кв. 2018 г. | 70842,52 | 9 | 6375,83 | 77218,35 |

| 2 кв. 2018 г. | 77218,35 | 9 | 6949,65 | 84168,00 |

| 3 кв. 2018 г. | 84168,00 | 9 | 7575,12 | 91743,12 |

| 4 кв. 2018 г. | 91743,12 | 9 | 8256,88 | 100000,00 |

В результате дисконтирования выданного займа заимодатель сразу же отразит расходы на всю сумму потери от обесценивания займа. Однако в дальнейшем эти расходы постепенно компенсируются финансовыми доходами — начисленными процентами (см. табл. 9).

Таблица 9. Учет возвратной финпомощи у заимодателя (по МСБУ)

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | ||

| 1. Предоставлена возвратная финпомощь сроком на 1,5 года в части нынешней стоимости денежных средств | 183 | 311 | 59626,73 |

| 2. Отражены расходы от обесценивания переданных взаймы денежных средств (100000 грн. - 59626,73 грн.) | 952 | 311 | 40373,27 |

| 3. Начислены проценты по итогам 2017 года (5366,41 грн. + 5849,38 грн.) | 183 | 746 (733) | 11215,79 |

| 4. Переведена долгосрочная дебиторская задолженность в краткосрочную на 31.12.17 г. | 377 | 183 | 70842,52 |

| 5. Отражен финансовый результат | 791 (792) | 952 | 40373,27 |

| 746 (733) | 791 (792) | 11215,79 | |

| 6. Начислены проценты по итогам 2017 года (6375,83 грн. + 6949,65 грн. + 7575,12 грн. + 8256,88 грн.) | 377 | 746 (733) | 29157,48 |

| 7. Возвращен долг | 311 | 377 | 100000,00 |

| 8. Отражен финансовый результат | 791 (792) | 746 (733) | 29157,48 |

Что касается обложения налогом на прибыль такой ВФП, то для предприятий, которые ведут учет по МСБУ, выдача беспроцентного займа не пройдет бесследно. Расходы, которые возникают в процессе дисконтирования, и доходы у заимодателя непосредственно повлияют на объект обложения налогом на прибыль.

Причем плательщики, которые корректируют финрезультат на разницы, специальные разницы по доходам и расходам, полученным в результате дисконтирования, не определяют. Разницы, которые возникают при корректировке финрезультата, установленные ст. 138 — 140 НКУ, не предусматривают корректировки финрезультата на сумму дисконтирования долгосрочной дебиторской задолженности.

Поэтому у заимодателя (как у такого, который корректирует финрезультат на разницы, так и у того, который не корректирует) при передаче займа возникают расходы, связанные с обесцениванием денег, однако в дальнейшем они постепенно компенсируются начисленными доходами — процентами.

ВФП у единоналожников

Плательщик ЕН — заемщик

Из определения ВФП следует, что это получение денежных средств, которые поступают в пользование (на счет или в кассу) получателя. Поскольку доход для единоналожника связан именно с получением денежных средств (п. 292.1 НКУ), возникает вопрос: не является ли такое поступление его доходом?

Мы уже обращали внимание на то, что получение ВФП не увеличивает капитал, а потому не будет считаться доходом единоналожника по сути (п. 5 П(С)БУ 15).

В то же время когда речь идет о плательщиках ЕН, то для них учет налоговых обязательств основывается не только на бухучетных нормах, но и на специальных нормах НКУ. Для ВФП такой специальной нормой является п.п. 3 п. 292.11 НКУ (ср. ). Согласно этой норме не включаются в доход суммы финпомощи, предоставленной на возвратной основе, полученной и возвращенной в течение 12 календарных месяцев со дня ее получения.

Следовательно, то обстоятельство, что ВФП не является доходом по своей бухучетной сути, еще не означает, что такая ВФП вообще не включается в «единоналожные» доходы. Финпомощь не входит в доходы единоналожника-получателя только в том случае, если она является краткосрочной. То есть если единоналожник получил и возвратил такую ВФП в течение 12 месяцев.

Следовательно, ВФП не включается в «единоналожные» доходы при ее получении. Но если плательщик ЕН не возвратит такую ВФП в течение 12 месяцев, ее придется включать в доходы в том периоде, когда пройдет 12-месячный срок.

При этом у перво- и второгруппников «просроченная» ВФП отражается в доходах по итогам налогового (отчетного) года, на который приходится срок ее возврата. А у третьегруппников — по итогам отчетного квартала, на который приходится срок возврата такой помощи (см. консультацию из категории 107.04 ЗІР ГФСУ).

Исключение из этого правила составляет разве что ситуация, когда предприятие-единоналожник ликвидируется. Если на момент ликвидации у такого единоналожника была невозвращенная финпомощь и она не будет возвращена предоставителю, такая финпомощь из возвратной преобразуется в безвозвратную и включается в доходы юрлица-единоналожника (см. консультацию из категории 108.01.02 ЗІР ГФСУ).

Скажем несколько слов и о получателях ВФП, которые являются плательщиками ЕН группы 4. Для таких неединоналожников возврат ВФП в течение 12 месяцев не вынуждает включить ее в свой доход. Дело в том, что п.п. 3 п. 292.11 НКУ, которым предусмотрено обязательно включать невозвращенную в течение 12 месяцев ВФП в доход, касается только единоналожников 1 — 3 групп. Четверогруппников эта норма не касается.

Поскольку для плательщика ЕН важен факт возврата ВФП в течение 12 месяцев, то всех волнует, как их считать?

Начнем с того, что для единоналожников срок пользования полученной ВФП установлен в месяцах. Согласно ч. 3 ст. 254 ГКУ срок, определенный месяцами, заканчивается в соответствующее число последнего месяца срока. Иначе говоря, если единоналожник получил финпомощь в мае 2017 года, то срок пользования такой финпомощью заканчивается в мае 2018 года.

Что касается истечения срока отчисления 12 месяцев, то начало срока пользования ВФП связано с поступлением денежных средств от заимодателя. Поэтому 12-месячный срок начинается со дня, следующего за днем поступления ВФП. А потому делаем вывод, что в случае когда денежные средства в виде ВФП поступили единоналожнику 25.05.17 г., то срок пользования начинает исчисляться с 26.05.17 г. и пользоваться такой финпомощью без «доходных» последствий можно до 26.05.18 г. включительно.

В то же время, если единоналожник не возвратил в течение 12 месяцев ВФП, то он ее должен включить в свой налогооблагаемый доход.

При этом юрлицам-единоналожникам, которые превысили 12-месячный срок, беспокоиться об отражении дохода в бухучете нечего. Так как они для составления отчетности используют данные упрощенного бухучета доходов и расходов (п.п. 296.1.3 НКУ). А бухучету никакие правила НКУ не указ. Следовательно, в учете юрлиц-единоналожников доход согласно п.п. 3 п. 292.11 НКУ вообще не будет отражен. У них такой доход отразится только в «единоналожной» отчетности.

Другая ситуация у физлиц-единоналожников. У них бухучета нет, зато они ведут Книгу учета доходов (а единоналожники-НДСники — Книгу учета доходов и расходов) (пп. 296.1.1, 296.1.2 НКУ). Таким единоналожникам сумму «просроченной» финансовой помощи рекомендуем отражать в графе 2 Книги.

Плательщик ЕН — заимодатель

В налоговом учете юрлица выданная ВФП никак не отражается, даже после того как истекут 12 месяцев после выдачи помощи.

При обратном возврате предприятию предоставленной им ВФП сумма такой возвращенной помощи в единоналожный доход также не включается (см. письмо ГФСУ от 05.02.16 г. № 2503/6/99-95-42-03-15, консультацию в подкатегории 108.01.02 ЗІР ГФСУ). В то же время предоставление ВФП юрлицом-единоналожником группы 3 другим юрлицам (физлицам-предпринимателям) на постоянной основе налоговики могут расценить как финансовое посредничество с соответствующими последствиями (применение двойной ставки ЕН и лишение права работать на упрощенке). Об этом идет речь в том же письме ГФСУ от 05.02.16 г. № 2503/6/99-95-42-03-15. Поэтому не советуем вам злоупотреблять такой возможностью.

Что касается предпринимателей-единоналожников, то у них вообще нет никаких шансов. В категории 107.04 ЗІР ГФСУ выражено мнение, что ФЛП-ЕН не имеют права предоставлять ВФП, поскольку эта операция является финуслугой. В случае нарушения они обязаны обложить возвращенную ВФП единым налогом по ставке 15 % и перейти на общую систему налогообложения. Конечно, беспроцентную ВФП нельзя считать финуслугой и с контролерами здесь можно поспорить. Но если вы не хотите вступать в конфликт с налоговиками, лучше, чтобы в качестве заимодателя выступало обычное физлицо.