1.1. Коротко о главном

Виды и задачи инвентаризации

Проводить инвентаризацию активов и обязательств предприятия обязывает ч. 1 ст. 10 Закона № 996. Так что ни одному юридическому лицу от нее не спрятаться, не скрыться.

Для начала напомним, какие виды инвентаризации бывают (см. табл. 1.1).

Таблица 1.1. Виды инвентаризации

| Вид инвентаризации | Описание |

| По объему проверяемого имущества: | |

| — полная (сплошная) | Охватывает все виды обязательств и все активы предприятия независимо от их местонахождения, в том числе предметы, переданные в прокат, аренду либо находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от их технического состояния. Также сплошной проверке подлежат активы и обязательства, учитываемые на забалансовых счетах. Это, в частности, ценности, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении (объекты операционной аренды, материальные ценности на ответственном хранении, в переработке, на комиссии и пр.), условные активы и обязательства предприятия (залоги, гарантии, обязательства и т. п.), бланки документов строгой отчетности, другие активы |

| — выборочная (частичная) | Цель выборочной инвентаризации — установить состояние и наличие отдельных ценностей в месте хранения. Например, выборочную инвентаризацию предприятие проводит по тем ценностям, в отношении которых поставщик отказался удовлетворить претензии вследствие их недогрузки или когда подобные претензии поступили от покупателей |

| По основаниям проведения: | |

| — плановая (предсказуемая) | В отношении такой инвентаризации предприятия утверждают сроки проведения и осуществляют подготовительные работы по группированию, размещению материальных ценностей в порядке, удобном для подсчета, измерения и взвешивания, заблаговременно |

| — внеплановая (внезапная) | При каждой внезапной инвентаризации начало подготовительных мероприятий, а также завершение работы с документами по движению ценностей и определение остатков последних на начало инвентаризации происходят в присутствии инвентаризационной комиссии |

В общем случае «дирижирует» процессом инвентаризации Положение № 879, вступившее в силу с начала 2015 года. Именно оно содержит порядок и сроки проведения инвентаризации большинства активов и обязательств.

Наряду с этим для инвентаризации отдельных видов активов законодательство может устанавливать специальные правила. Например, особенности проведения инвентаризации нефти и нефтепродуктов регламентирует разд. 13 Инструкции № 281.

Сельхозпредприятия могут воспользоваться Методическими рекомендациями по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, расчетов и незавершенного производства сельскохозяйственных предприятий (см. приложение к письму Минагрополитики от 04.12.2003 г. № 37-27-12/14023).

А вот порядок инвентаризации драгоценных металлов и драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, изделий из них и материалов, которые их содержат, судя по приказу № 587, предприятия и вовсе разрабатывают самостоятельно с учетом минфиновских рекомендаций*.

* Применявшаяся ранее для этих целей Инструкция № 84 на сегодняшний день утратила силу.

Но на таких узкопрофильных инвентаризационных особенностях в этом спецвыпуске мы останавливаться не будем. Наша с вами цель сегодня —изучить порядок проведения инвентаризации, предусмотренный Положением № 879.

Каковы основные задачи инвентаризации? Ответ на этот вопрос дает п. 5 разд. І Положения № 879. Так,

инвентаризацию проводят с целью обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия

Во время инвентаризации активов и обязательств проверяют и документально подтверждают их наличие, состояние, соответствие критериям признания и оценку. При этом обеспечиваются:

— выявление фактического наличия активов и проверка полноты отражения обязательств, средств целевого финансирования, расходов будущих периодов;

— установление излишка или недостачи активов путем сопоставления их фактического наличия с данными бухгалтерского учета;

— выявление активов, которые частично утратили свои первоначальные качества и потребительские свойства, устаревших, а также неиспользуемых материальных и нематериальных активов, неиспользованных сумм обеспечения;

— выявление активов и обязательств, не соответствующих критериям признания.

Проведение инвентаризации обеспечивает собственник (собственники) или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством и учредительными документами (далее — руководитель предприятия). Он обязан создать необходимые условия, определить объекты инвентаризации, периодичность и сроки, кроме случаев, когда проведение инвентаризации является обязательным ( п. 4 разд. І Положения № 879). При этом определенные на предприятии сроки инвентаризации не могут превышать законодательно установленных (см. табл. 1.3 на с. 10).

Далее поговорим о случаях обязательного проведения инвентаризации.

Когда инвентаризация обязательна

Как мы уже сказали, определять объекты, подлежащие инвентаризации, и ее периодичность —прерогатива руководителя предприятия. Но не всегда. Случаи обязательного проведения инвентаризации установлены Положением № 879. Вы их можете увидеть в табл. 1.2 на с. 8.

Таблица 1.2. Случаи обязательного проведения инвентаризации

| № п/п | Случаи обязательного проведения инвентаризации | Норма Положения № 879 | Когда проводить |

| 1 | Перед составлением годовой финансовой отчетности | Абзац второй п. 7 разд. І | Ежегодно до даты баланса |

| В этом случае проводят сплошную инвентаризацию всех видов активов и обязательств предприятия независимо от их местонахождения. Кроме того, инвентаризируют активы и обязательства, учитываемые на забалансовых счетах. При этом должны соблюдаться сроки проведения инвентаризации, установленные п. 10 разд. I Положения № 879 (о них см. в табл. 1.3 на с. 10). Инвентаризировать недвижимость можно 1 раз в 3 года. Инвентаризацию инструментов, приборов, инвентаря (мебели) можно проводить ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом инвентаризацией всех этих объектов в течение 3 лет. При наличии объема библиотечных фондов от 100 до 500 тыс. единиц инвентаризацию можно проводить в течение 5 лет с охватом ежегодно не менее 20 % единиц, а более 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц. Инвентаризацию книжных памятников проводят ежегодно. | |||

| 2 | Передача имущества госпредприятия или бюджетного учреждения в аренду, приватизация имущества госпредприятия, преобразование госпредприятия, передача госпредприятия (его структурных подразделений) или бюджетного учреждения в сферу управления другого органа управления, кроме передачи в пределах одного органа управления, в других законодательно предусмотренных случаях | Абзац третий п. 7 разд. І | На дату передачи |

| 3 | При смене материально ответственных лиц, а также смене руководителя коллектива (бригадира), выбытии из коллектива (бригады) более половины его членов или по требованию хотя бы одного члена коллектива (бригады) при коллективной (бригадной) материальной ответственности | Абзац четвертый п. 7 разд. І | На день приемки-передачи дел |

| Такую инвентаризацию проводят в объеме активов, которые находятся на ответственном хранении. | |||

| 4 | При установлении фактов хищения или злоупотреблений, порчи ценностей | Абзац пятый п. 7 разд. І | На день установления таких фактов |

| В этом случае объем инвентаризации определяет руководитель предприятия. | |||

| 5 | По судебному решению или на основании соответствующим образом оформленного документа органа, который по закону имеет право требовать проведения инвентаризации. Например, при проверке органом ГФСУ (п.п. 20.1.9 НКУ) | Абзац шестой п. 7 разд. І | В срок, указанный в документе соответствующего органа, но не ранее дня получения предприятием такого документа |

| В этом случае проводят инвентаризацию тех объектов, которые указаны в документе органа, требующего ее проведения. | |||

| 6 | В случае техногенных аварий, пожара или стихийного бедствия | Абзац седьмой п. 7 разд. І | На день после окончания таких явлений |

| Объем проведения инвентаризации определяет руководитель предприятия. | |||

| 7 | В случае прекращения предприятия | Абзац восьмой п. 7 разд. І | Перед составлением промежуточного ликвидационного баланса |

| В этом случае проводят сплошную инвентаризацию всех видов активов и обязательств предприятия независимо от их местонахождения. Кроме того, инвентаризируют активы и обязательства, учитываемые на забалансовых счетах. | |||

| 8 | В случае перехода на составление финансовой отчетности по международным стандартам | Абзац девятый п. 7 разд. І | На дату такого перехода |

| 9 | При получении от покупателя претензии о недогрузке товаров или в случае отказа поставщика удовлетворить претензию о недогрузке товаров | П. 9 разд. І | На дату получения претензии (отказа поставщика удовлетворить претензию) |

| Производится выборочная инвентаризация тех товаров, на которые заявлены такие претензии. | |||

Законодательство может предусматривать другие случае обязательного проведения инвентаризации ( абзац десятый п. 7 разд. I Положения № 879).

Предприятия, находящиеся на временно оккупированной территории и/или территории проведения АТО, проводят инвентаризацию в случаях, обязательных для ее проведения, тогда, когда станет возможным обеспечить безопасный и беспрепятственный доступ уполномоченных лиц к активам, первичным документам и регистрам бухгалтерского учета, в которых отражены обязательства и собственный капитал этих предприятий ( п. 8 разд. І Положения № 879). Они обязаны провести инвентаризацию по состоянию на 1-е число месяца, следующего за месяцем, в котором исчезли препятствия для доступа к активам, первичным документам и регистрам бухгалтерского учета, и отразить результаты инвентаризации в бухучете соответствующего отчетного периода. На это Минфин указывает и в письме от 12.01.2015 г.№ 31-11420-08-10/558.

Сроки годовой инвентаризации

Как мы уже говорили, перед составлением годовой финансовой отчетности предприятия в обязательном порядке должны проводить сплошную инвентаризацию всех видов активов и обязательств независимо от их местонахождения. Делать им это велено ежегодно до даты баланса. При этом п. 10 разд. І Положения № 879 регламентированы сроки, в которые такая инвентаризация должна быть осуществлена. Они представлены вашему вниманию в табл. 1.3 на с. 10.

Таблица 1.3. Сроки проведения годовой инвентаризации активов и обязательств

| № п/п | Вид активов и обязательств | Когда проводим инвентаризацию |

| 1 | Необоротные активы (кроме незавершенных капитальных инвестиций, объектов основных средств, которые на момент инвентаризации будут находиться за пределами предприятия, в частности автомобилей, морских и речных судов, которые отправятся в длительные рейсы, и т. п.) | В период 3 месяцев до даты баланса |

| Запасы (кроме незавершенного производства и полуфабрикатов, других материальных ценностей, которые на момент инвентаризации будут находиться за пределами предприятия) | ||

| Текущие биологические активы | ||

| Дебиторская и кредиторская задолженность | ||

| Расходы и доходы будущих периодов | ||

| Обязательства (кроме неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование) | ||

| 2 | Незавершенные капитальные инвестиции | В период 2 месяцев до даты баланса |

| Незавершенное производство и полуфабрикаты | ||

| Финансовые инвестиции | ||

| Денежные средства | ||

| Средства целевого финансирования | ||

| Обязательства в части неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование | ||

| 3 | Объекты основных средств, в частности автомобили, морские и речные суда, которые отправятся в длительные рейсы | До временного выбытия с предприятия |

| Другие материальные ценности, которые на дату инвентаризации будут находиться за пределами предприятия |

Руководитель предприятия определяет сроки проведения инвентаризации. Но помните: установленные на предприятии сроки не могут превышать определенных Положением № 879.

1.2. Инвентаризационные комиссии

Для проведения инвентаризации на предприятии создают инвентаризационную комиссию ( п. 1 разд. ІІ Положения № 879). Ее состав утверждается распорядительным документом руководителя предприятия. В нее включают:

— представителей аппарата управления предприятия;

— представителей бухгалтерской службы (аудиторской фирмы, централизованной бухгалтерии, предпринимателя, осуществляющего ведение бухучета на предприятии на договорных началах);

— опытных работников предприятия, которые знают объект инвентаризации, цены и первичный учет (инженеров, технологов, механиков, исполнителей работ, товароведов, экономистов, бухгалтеров).

Возглавляет всю эту братию руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем предприятия. В случаях, когда бухгалтерский учет ведет непосредственно руководитель субъекта хозяйствования, он возглавляет инвентаризационную комиссию самостоятельно ( абзац второй п. 1 разд. ІІ Положения № 879).

По решению руководителя предприятия в состав инвентаризационной комиссии могут также входить члены ревизионной комиссии хозобщества, представители структурного подразделения (службы) по внутреннему аудиту.

Инвентаризационная комиссия работает круглогодично, но самостоятельно инвентаризацию обычно не проводит, а выполняет преимущественно организационные, регулирующие и контрольные функции (см. табл. 1.4 на с. 13).

Приведем образец приказа о назначении инвентаризационной комиссии.

Общество с ограниченной ответственностью

А если на предприятии работает всего одно лицо — директор

Тогда он может утвердить состав инвентаризационной комиссии из одного лица или включить в нее специалистов, нанятых по гражданско-правовому договору (см. письмо Минфина от 27.05.2014 г. № 31-08410-07-29/12918).

На малых предприятиях допустимо, чтобы члены инвентаризационной комиссии самостоятельно проводили инвентаризацию. Однако, как правило, в связи с большим объемом работ проведение инвентаризации одной комиссией не представляется возможным.

В связи с этим создают рабочие инвентаризационные комиссии, которые и занимаются инвентаризацией имущества непосредственно в местах хранения и производства ( п. 2 разд. ІІ Положения № 879). Как и в случае с инвентаризационной комиссией, в состав рабочих инвентаризационных комиссий должны входить представители аппарата управления, бухгалтерской службы и опытные работники предприятия, знающие объект инвентаризации, цены и первичный учет. При этом в состав таких комиссий могут входить члены инвентаризационной комиссии ( п.п. 2.2 разд. ІІ Положения № 879). Председателя и состав рабочих инвентаризационных комиссий распорядительным документом утверждает руководитель предприятия.

Обратите внимание: нельзя назначать председателем рабочей инвентаризационной комиссии для проверки активов, находящихся на ответственном хранении у тех же материально ответственных лиц, одного и того же работника два года подряд ( п.п. 2.4 разд. ІІ Положения № 879).

Материально ответственные лица не могут входить в состав рабочей инвентаризационной комиссии для проверки активов, находящихся у них на ответственном хранении, поскольку они являются лицами, которых проверяют.

Инвентаризацию проводит полный состав инвентаризационной комиссии (рабочей инвентаризационной комиссии) в присутствии материально ответственного лица

В случае если на предприятии создается и инвентаризационная комиссия, и рабочие инвентаризационные комиссии, их функции разграничивают следующим образом (см. табл. 1.4):

Таблица 1.4. Функции инвентаризационной и рабочих инвентаризационных комиссий

| Инвентаризационная комиссия | Рабочая инвентаризационная комиссия |

| 1. Организует проведение инвентаризаций. 2. Осуществляет инструктаж членов рабочих инвентаризационных комиссий. 3. Осуществляет контрольные проверки правильности проведения инвентаризаций, а также выборочные инвентаризации активов и обязательств по решению руководителя предприятия. 4. Проверяет правильность определения инвентаризационных разниц, обоснованность предложений о зачетах пересортицы ценностей во всех местах их хранения. 5. Проводит повторную инвентаризацию при установлении серьезных нарушений правил проведения инвентаризации и в других случаях по решению руководителя предприятия. 6. Рассматривает причины обнаруженных недостач и потерь от порчи активов, формирует предложения по зачету вследствие пересортицы, списанию недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием причин и принятых мер по предотвращению таких потерь и недостач и отражает соответствующую информацию в протоколе | 1. Осуществляет инвентаризацию активов в местах хранения и производства. 2. Принимает участие вместе с бухгалтерской службой в определении результатов инвентаризации и разрабатывает предложения по зачету недостач и излишков по пересортице, а также по списанию недостач в пределах норм естественной убыли. 3. Оформляет протокол с указанием в нем информации, которая требуется при составлении протокола инвентаризационной комиссии |

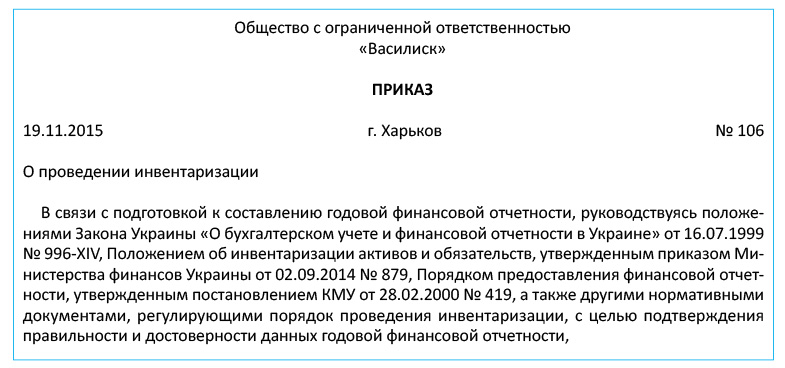

1.3. Приказ о проведении инвентаризации

Чтобы инвентаризация состоялась, руководитель предприятия издает приказ (распоряжение) о ее проведении. В этом документе он устанавливает объекты, периодичность и сроки проведения инвентаризации.

Приведем образец приказа о проведении инвентаризации.

Впрочем, сроки и порядок проведения инвентаризации можно установить в приказе об организации бухгалтерского учета или в приказе об учетной политике (см. спецвыпуск журнала «Налоги и бухгалтерский учет», 2015, № 85, с. 66). Тогда издавать отдельный приказ о проведении ежегодной инвентаризации не нужно.

Обратите внимание: инвентаризация конкретных объектов начинается уже после даты, на которую она назначена, а не до того. Исключением являются объекты основных средств (например, автомобили), которые отправятся в длительные рейсы, а также другие материальные ценности, которые на дату инвентаризации будут находиться за пределами предприятия. Их инвентаризируют до момента временного выбытия с предприятия.

Продолжительность инвентаризации оговаривается в приказе о ее проведении. Так, в нашем случае инвентаризация осуществляется по состоянию на 30 ноября, поэтому срок ее проведения, например, по основным средствам — с 1 по 17 декабря 2015 года, а по товарно-материальным ценностям — с 1 по 15 декабря 2015 года.

При этом инвентаризационные описи заполняют по состоянию именно на конец дня 30 ноября 2015 года. Ведь согласно п. 1 разд. II НП(С)БУ 1 баланс предприятия составляется на конец последнего дня отчетного периода. Соответственно и инвентаризационные описи составляем аналогичным образом.

О том, какие именно описи заполняют при инвентаризации различных объектов учета, поговорим далее.

1.4. Документальное оформление проведения инвентаризации

Формы документов

Для документирования результатов инвентаризации используют такие документы, как инвентаризационные описи, акты инвентаризации и сличительные ведомости.

Инвентаризационные описи применяют для фиксирования наличия, состояния и оценки активов предприятия и активов, принадлежащих другим предприятиям и учитываемых за балансом. В акте инвентаризации фиксируют наличие денежных документов, бланков документов строгой отчетности, финансовых инвестиций, наличности, а также полноту отражения денежных средств на счетах в банке (регистрационных счетах), дебиторской и кредиторской задолженностей, обязательств, средств целевого финансирования, расходов и доходов будущих периодов, обеспечений (резервов), создаваемых в соответствии с требованиями национальных положений (стандартов) бухгалтерского учета (далее — П(С)БУ), международных стандартов и других актов законодательства. В сличительных ведомостях бухгалтерская служба указывает расхождения между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации).

Формы таких документов можно найти, в частности, в приказе № 572. Они обязательны для применения бюджетными учреждениями. Прочие субъекты хозяйствования могут их использовать по собственному желанию. На это прямо указывает п. 2 упомянутого приказа. При этом ничто не запрещает включать в инвентаризационные формы другие реквизиты, если этого требует специфика деятельности предприятия.

Кроме того, по сей день действующими являются формы инвентаризационных документов, утвержденные постановлением № 241. Предприятия по желанию могут применять их (см. письма Госкомстата от 26.05.2004 г. № 03-04-05/41 и от 30.01.2003 г. № 03-04-05/18). К тому же формы документов, отражающих результаты инвентаризации отдельных активов, можно найти и в других нормативных актах. Больше об инвентаризационных формах расскажет табл. 1.5 (см. с. 16).

Таблица 1.5. Документы для отражения результатов инвентаризации

| № п/п | Объекты инвентаризации | Форма документа |

| 1 | Основные средства и прочие необоротные материальные активы | Инвентаризационная опись основных средств (форма № инв-1, утвержденная постановлением № 241) |

| Инвентаризационная опись необоротных активов (форма утверждена приказом № 572) | ||

| 2 | Капитальные инвестиции | |

| 3 | Незаконченные ремонты | Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10, утвержденная постановлением № 241)* |

| * Применяют при инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. | ||

| 4 | Нематериальные активы (кроме объектов права интеллектуальной собственности) | Инвентаризационная опись необоротных активов (форма утверждена приказом № 572) |

| 5 | Объекты права интеллектуальной собственности | Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-4, утвержденная приказом № 732)* |

| * Отметим: исходя из положений п. 7.2 Методрекомендаций № 1327, указанную форму можно применять для отражения результатов инвентаризации не только объектов прав интеллектуальной собственности, но и всех прочих нематериальных активов. | ||

| 6 | Товарно-материальные ценности, кроме тех, для которых порядок проведения инвентаризации регулируют специальные документы (нефти и нефтепродуктов, спирта и т. п.) | Инвентаризационная опись запасов (форма утверждена приказом № 572) |

| Инвентаризационный ярлык (форма № инв-2, утвержденная постановлением № 241)* | ||

| Инвентаризационная опись товарно-материальных ценностей (форма № инв-3, утвержденная постановлением № 241) | ||

| Инвентаризационная опись (типовая форма № М-21, утвержденная приказом № 193) | ||

| Акт инвентаризации товаров отгруженных (форма № инв-4, утвержденная постановлением № 241) | ||

| Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5, утвержденная постановлением № 241) | ||

| Инвентаризационная опись материальных ценностей, принятых на ответственное хранение (форма утверждена приказом № 572) | ||

| Акт инвентаризации материалов и товаров, находящихся в пути (форма № инв-6, утвержденная постановлением № 241)** | ||

| * Используют, когда инвентаризационная комиссия не имеет возможности сразу произвести подсчет товарно-материальных ценностей и записать их в инвентаризационную опись. ** Составляют на основании документов, которые подтверждают нахождение материалов и товаров в пути. | ||

| 7 | Расходы будущих периодов | Акт инвентаризации расходов будущих периодов (форма № инв-11, утвержденная постановлением № 241) |

| 8 | Обеспечения предстоящих расходов и платежей | Акт инвентаризации обеспечений предстоящих расходов и платежей в произвольной форме (пример см. на с. 69) |

| 9 | Денежные средства на счетах | Акт о результатах инвентаризации денежных средств (форма утверждена приказом № 572) |

| 10 | Наличные денежные средства, ценные бумаги | Акт о результатах инвентаризации имеющихся средств ( приложение 7 к Положению № 637) |

| 11 | Денежные документы | |

| Акт инвентаризации наличия денежных документов, бланков документов строгой отчетности (форма утверждена приказом № 572) | ||

| 12 | Бланки строгой отчетности | |

| Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16, утвержденная постановлением № 241) | ||

| 13 | Финансовые инвестиции | Акт инвентаризации наличия финансовых инвестиций (форма утверждена приказом № 572) |

| 14 | Расчеты с дебиторами и кредиторами | Акт инвентаризации расчетов с дебиторами и кредиторами (форма утверждена приказом № 572)* |

| Справка к акту инвентаризации расчетов о дебиторской и кредиторской задолженностях, по которым срок исковой давности истек (форма утверждена приказом № 572) | ||

| Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию (форма утверждена приказом № 572) | ||

| Акт инвентаризации расчетов по возмещению материального ущерба (форма утверждена приказом № 572) | ||

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17, утвержденная постановлением № 241) | ||

| Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к форме № инв-17) | ||

| * Как следует из формы этого акта, Минфин считает возможным ее применение также для отражения результатов инвентаризации доходов и расходов будущих периодов. | ||

| 15 | Имущество и материальные ценности, которые не принадлежат предприятию и учет которых ведется на забалансовых счетах | Составляют отдельные инвентаризационные описи (акты) в зависимости от вида имущества |

Для отражения расхождений между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации) можно использовать такие сличительные ведомости:

— Сличительная ведомость результатов инвентаризации основных средств (форма № инв-18, утвержденная постановлением № 241);

— Сличительная ведомость результатов инвентаризации необоротных активов (форма утверждена приказом № 572);

— Сличительная ведомость результатов инвентаризации запасов (форма утверждена приказом № 572);

— Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19, утвержденная постановлением № 241).

Но, как мы уже говорили, применять приведенные формы документов хозрасчетным предприятиям вовсе не обязательно. Они могут документировать процесс инвентаризации с помощью самостоятельно изготовленных бланков (см. письмо Госкомстата от 15.07.2010 г. № 14/2-18/72). Однако такие бланки обязательно должны быть оформлены в соответствии с требованиями, установленными Положением № 88 для первичных документов, в том числе в отношении обязательных реквизитов первичных документов* ( п. 14 разд. ІІ Положения № 879).

* Об обязательных реквизитах первичных документов см. в спецвыпуске журнала «Налоги и бухгалтерский учет», 2015, № 85, с. 70.

Тем не менее, какую бы форму инвентаризационных описей, актов инвентаризации и сличительных ведомостей вы ни выбрали (одну из приведенных в табл. 1.5 или самостоятельно разработанную), вам нужно соблюсти правила составления таких документов, установленные Положением № 879. Расскажем о них.

Правила составления инвентаризационных документов

Материалы инвентаризации (описи, акты, сличительные ведомости) составляют не менее чем в двух экземплярах ( п. 21 разд. ІІ Положения № 879). При этом они могут быть заполнены как рукописным способом, так и при помощи электронных средств обработки информации.

В инвентаризационных описях активы отражают по наименованиям в количественных единицах измерения, принятых в учете, с возможным выделением по субсчетам и номенклатуре, отдельно по:

— местонахождению таких ценностей;

— лицам, ответственным за их хранение.

На каждой странице инвентаризационной описи необходимо указать словами число порядковых номеров активов и общее количество в натуральных измерителях всех активов, записанных на этой странице, независимо от того, в каких единицах измерения (штуках, метрах, килограммах и т. д.) они отражены.

Акты инвентаризации заполняют с учетом объектов инвентаризации. При этом должны быть обеспечены их идентификация и сопоставимость с данными бухучета.

Записи в инвентаризационных описях (актах инвентаризации) нужно делать последовательно в каждой строке. На отдельном листе (кроме последнего) должны быть заполнены все строки. А вот строки, оставшиеся незаполненными на последних листах инвентаризационных описей (актов инвентаризации), прочеркиваются.

Инвентаризационные описи (акты инвентаризации) подписывают все члены инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственные лица ( п. 18 разд. ІІ Положения № 879).

В инвентаризационных описях (актах инвентаризации) помарки и подчистки не допускаются

На это указывает п. 17 разд. ІІ Положения № 879. Если же в этих документах нужно исправить ошибку, следует зачеркнуть неправильную запись и написать над ней правильную. Причем такое исправление необходимо сделать во всех экземплярах документа. Исправления должны быть подписаны всеми членами инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственными лицами.

Далее систематизируем информацию о порядке проведения инвентаризации.

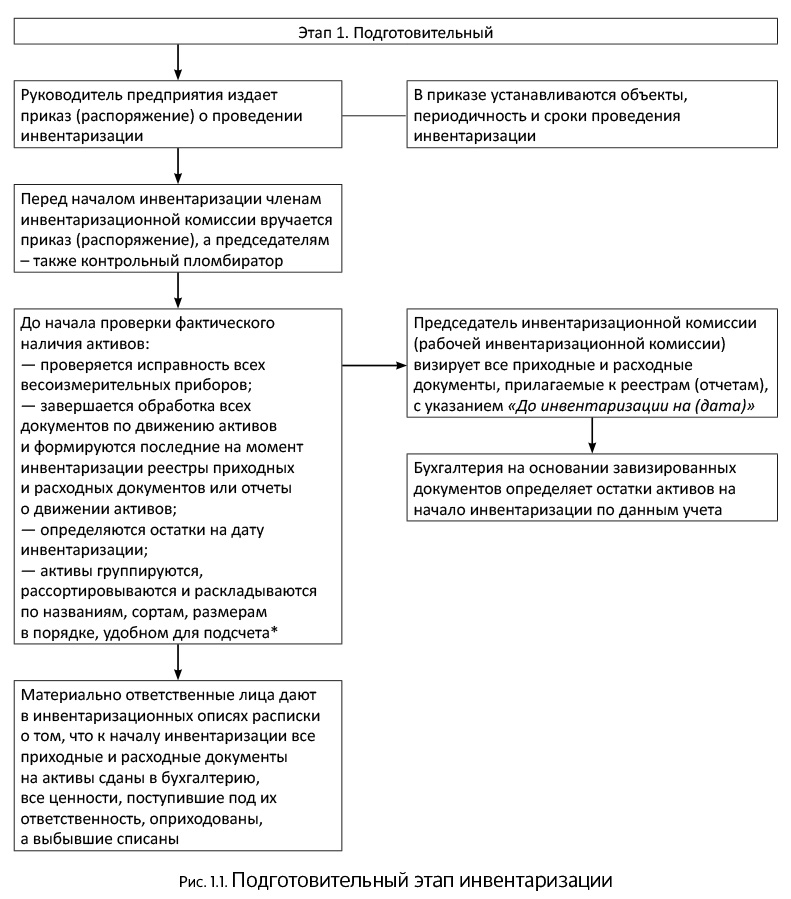

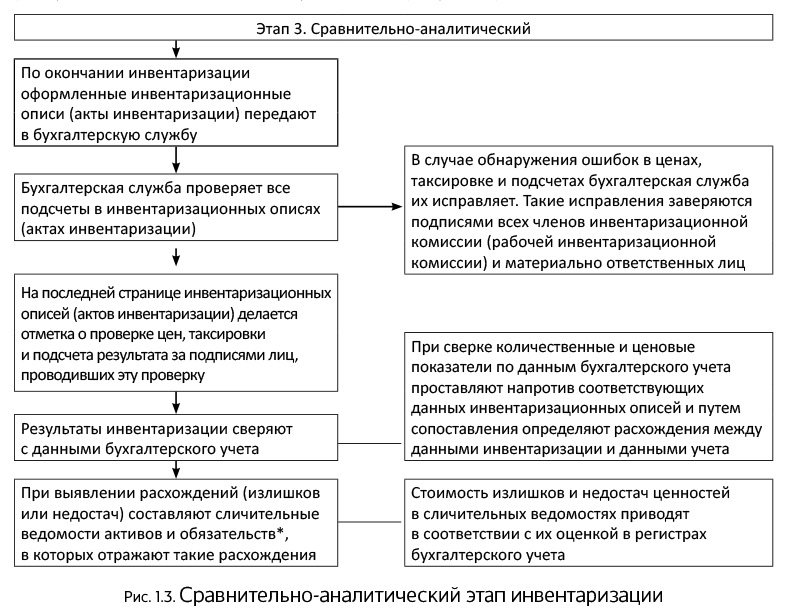

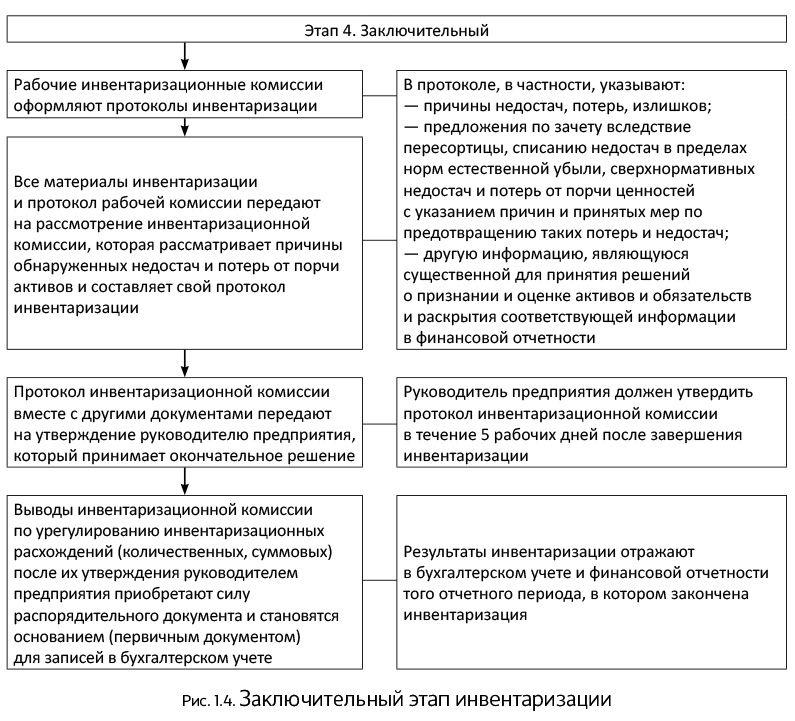

1.5. Этапы проведения инвентаризации

Любая инвентаризация на предприятии проходит в четыре этапа.

Представим их в виде схем (см. рис. 1.1 — 1.4).

* В случае проведения внезапных инвентаризаций это делается в присутствии инвентаризационной комиссии (рабочей инвентаризационной комиссии).

Имейте в виду: если инвентаризация активов в помещении, в котором они хранятся, не закончена в течение одного дня, она должна быть закончена в течение следующих дней. Причем после того, как инвентаризационная комиссия (рабочая инвентаризационная комиссия) покинула это помещение, председатель комиссии опечатывает его пломбиратором ( п. 8 разд. ІІ Положения № 879). Во время перерыва в работе комиссии инвентаризационные описи должны храниться в закрытом помещении, где проводится инвентаризация.

В случае хранения активов в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение опечатывают пломбиратором.

Заметим: в отдельных случаях могут быть проведены контрольные проверки инвентаризации ( п. 13 разд. ІІ Положения № 879). Их осуществляет инвентаризационная комиссия при участии членов рабочих инвентаризационных комиссий и материально ответственных лиц. Контрольную проверку проводят после окончания инвентаризации, но обязательно до открытия склада, где проводилась инвентаризация. При этом проверяют наиболее существенные по стоимости активы и те активы, которые пользуются повышенным спросом.

Если выявляют значительные расхождения между данными инвентаризационной описи и данными контрольной проверки, назначают новый состав рабочей инвентаризационной комиссии для проведения повторной инвентаризации. В таком случае руководитель предприятия должен срочно рассмотреть вопрос об ответственности первого состава рабочей инвентаризационной комиссии, допустившей нарушения при проведении инвентаризации.

Если же проблем с проведением инвентаризации не было, переходим к следующему этапу (см. рис. 1.3).

* На активы, принадлежащие другим предприятиям, составляют отдельные сличительные ведомости, копии которых направляют собственнику таких активов.

выводы

Во время инвентаризации активов и обязательств проверяют и документально подтверждают их наличие, состояние, соответствие критериям признания и оценку.

Ежегодно до даты баланса предприятия обязаны проводить сплошную инвентаризацию всех активов и обязательств предприятия.

Для проведения инвентаризации создают инвентаризационную комиссию, а если объем работ большой, то и рабочие инвентаризационные комиссии.

Для документирования результатов инвентаризации можно использовать как утвержденные бланки инвентаризационных описей, актов инвентаризации и сличительных ведомостей, так и самостоятельно разработанные бланки.

Протокол инвентаризационной комиссии руководитель предприятия утверждает в течение 5 рабочих дней после завершения инвентаризации.