НДС

БВ — право (не обязанность)

У нас в декларации по НДС возникло отрицательное значение. Обязательно ли его заявлять к БВ? Можно ли его будет заявить к БВ попозже — в следующих периодах, если «минус» сохранится?

Да, заявление БВ можно «отложить» на будущее. Решение насчет БВ вы вправе принимать самостоятельно (если, конечно, соблюдаются БВ-условия, о которых скажем чуть попозже).

Все потому, что заявлять БВ — ваше право (не обязанность). Смотрите, п. 200.4 НКУ гласит: полученное в декларации отрицательное значение (в части, не превышающей величину лимита регистрации из п. 2001.3 НКУ на момент получения контролирующим органом налоговой декларации) при отсутствии/после погашения налогового долга:

— или подлежит БВ по заявлению плательщика в сумме налога, фактически уплаченной в отчетном и предыдущих периодах поставщикам товаров/услуг или в бюджет ( п.п. «б» п. 200.4 НКУ);

— или зачисляется в счет налогового кредита следующего отчетного (налогового) периода ( п.п. «в» п. 200.4 НКУ).

Так что у вас есть право выбора. Кстати, о «праве на БВ» и «решении плательщика» говорит и п. 200.7 НКУ. Заметим, что такие правила действуют еще с 01.01.2015 г. Поэтому

вам самим решать, как поступить с возникшим отрицательным значением: заявлять или не заявлять его к БВ

И не переживайте: если сразу БВ не заявили, в дальнейшем на него право не утрачиваете. Заявить БВ можно и со временем — в следующих периодах (причем прямо в текущей декларации, УР подавать не обязательно), однако, не позже 1095 дней с возникновения права на БВ ( п. 102.5 НКУ).

И к слову, даже при НДС-разрегистрации по результатам последнего налогового периода можно заявлять БВ, которое получите независимо от того, будете ли оставаться в зарегистрированных плательщиках этого налога на момент получения БВ или нет ( пп. 184.8, 184.9 НКУ; подкатегория 101.16 БЗ).

БВ у новичков

В плательщиках НДС — недавно (меньше года). Можем ли мы «минус» в декларации заявлять к БВ?

Да, сегодня «юные» НДС-плательщики наравне со «взрослыми» могут заявлять БВ. Запретов больше нет. С 01.01.2016 г. все преграды снял Закон Украины от 24.12.2015 г. № 909-VIII (ср. ). Он исключил «ограничивающий» п. 200.5 НКУ, который в прошлом запрещал заявлять БВ: (1) «молодым» плательщикам (зарегистрированным менее 12 календарных месяцев) и (2) «малообъемным» плательщикам (с объемами налогооблагаемых операций за последние 12 календарных месяцев меньшими, чем сумма БВ). Разве что в порядке исключения таким плательщикам разрешалось заявлять БВ при приобретении или сооружении (строительстве) основных фондов.

Теперь такого ущемляющего п. 200.5 НКУ больше нет — ограничения сняты ( письмо ГФСУ от 15.02.2016 г. № 3154/6/99-99-19-03-02-15). Поэтому

с 2016 года для заявления БВ ни стаж пребывания в НДС-плательщиках, ни объемы операций роли не играют

Так что, хотя вы НДС-плательщиком не пробыли и года, имеете полное право заявить БВ.

Условия для заявления БВ

В декларации по НДС получили «минус». Можно ли его во всей сумме заявить к БВ или есть какие-то условия?

Действительно, сегодня «минус» в декларации можно сразу заявлять к БВ. То есть заявлять БВ можно уже в первом периоде возникновения отрицательного значения (а не через период, как это было до 01.01.2015 г.). Однако для этого необходимо соблюдать следующие БВ-условия ( п. 200.4 НКУ):

1) сумма БВ ограничена лимитом регистрации (т. е. суммой, исчисленной согласно п. 2001.3 НКУ) на момент получения контролирующим органом налоговой декларации. Поэтому заявить БВ, скажем, в сумме большей, чем лимит, не выйдет (сумма превышения, попав в стр. 20.3, а из нее в стр. 21, перейдет на следующий период как переходящий «минус»);

2) если есть налоговый долг, то заявить БВ можно только после погашения налогового долга (в том числе рассроченного или отсроченного, стр. 20.1 декларации);

3) БВ подлежат суммы НДС, фактически оплаченные в предыдущих и отчетном налоговых периодах поставщикам товаров/услуг или в бюджет. То есть важно посмотреть на состояние расчетов и оплату НДС: к БВ можно заявить только ту часть отрицательного значения, которая оплачена поставщикам товаров/услуг, а при импорте — в бюджет. Причем имейте в виду:

традиционно под «оплаченным» налоговики понимают НДС, уплаченный поставщикам или в бюджет исключительно денежными средствами

И не считают «оплатой» бартер (письмо ГНАУ от 12.09.2008 г. № 18527/7/16-1517-27), расчеты векселями (п. 5 разд. II письма ГНАУ от 13.09.2006 г. № 10-3018/4049), взносы в уставный капитал (хотя при импорте основных средств в уставный капитал заявлять к БВ уплаченный «ввозной» НДС, к счастью, разрешали, письмо ГНАУ от 19.06.2008 г. № 12463/7/16-1517-08/№ 6099/6/16-1515-08; консультация в подкатегории 101.16 БЗ, действовавшая до 01.01.2015 г.). Ну и для особо смелых скажем, что суды порой помогали отстоять взаимозачет, т. е. БВ по НДС, погашенному сторонами зачетом встречных однородных (денежных) требований (подробнее см. «Налоги и бухгалтерский учет», 2015, № 73, с. 15).

Итак, если у вас все вышеперечисленные условия соблюдаются (достаточно лимита регистрации, нет налогового долга и отрицательное значение оплачено), то в декларации весь возникший «минус» можно заявить к БВ.

Однако если «минус» образовался, предположим, из-за больших возвратов, его нельзя заявить к БВ. Его учитывают как переходящий «минус». Подробнее о заполнении в таком случае приложения Д2 к декларации см. «Налоги и бухгалтерский учет», 2016, № 31, с. 17.

В любом случае, учтите: к заявлению БВ нужно подходить внимательно. Ведь за завышение БВ предусмотрен штраф в размере 25 % от суммы завышения БВ ( п. 123.1 НКУ). Тогда если контролеры обнаружат завышение (например, снимут НК/доначислят НО, из-за чего уменьшится БВ), они направят «штрафное» уведомление-решение по форме «В1» ( приложение 6 к Порядку направления контролирующими органами налоговых уведомлений-решений плательщикам налогов, утвержденному приказом Минфина от 28.12.2015 г. № 1204), в котором укажут сумму завышения БВ и сумму штрафных санкций ( п.п. «б» п. 200.14 НКУ).

Хотя если, предположим, осеклись в оплатах (к БВ огульно заявили неоплаченный НК, т. е. ошиблись с перераспределением отрицательного значения между БВ и переходящим «минусом»), в таком случае «по неоплатам» контролеры увидят отсутствие права на БВ ( п.п. «в» п. 200.14 НКУ). Поэтому на «неоплаченную» часть они откажут в возмещении и в этом случае направят «нештрафующее» уведомление-решение по форме «В3» (приложение 7 к указанному Порядку). В общем, с БВ держите ухо востро.

Заявленное БВ уменьшает лимит регистрации

В декларации заявили сумму к возмещению. Как это скажется на лимите регистрации?

Возьмите на заметку: заявленное возмещение учитывается в формуле лимита регистрации. Каким образом? На сумму БВ уменьшается лимит. Все потому, что в вычитаемых компонентах формулы есть показатель ∑Відшкод. Его формируют суммы заявленного плательщиком БВ, задекларированные в декларациях ( . 2001.3 НКУ) или уточняющих расчетах (УР) ( п. 9 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569), с учетом корректировок по результатам проверок. Так что знайте:

если заявите БВ, лимит на него уменьшат тут же после подачи декларации или УР (а не «отложенно» — по факту получения БВ)

Пожалуй, еще отметим письмо ГФСУ от 12.01.2016 г. № 349/6/99-99-19-03-02-15, в котором сообщалось, что лимит регистрации плательщику уменьшат и на сумму, направляемую в счет погашения налогового долга (т. е. стр. 20.1, о чем мы предупреждали еще в «Налоги и бухгалтерский учет», 2015, № 74, с. 5). Также учтите, что при БВ-проверках показатель ∑Відшкод контролеры могут корректировать.

Кстати, значение показателя ∑Відшкод покажет строка 5 Витягу J1401206. Ну а развернуто его формирование раскроет гр. 12 Витягу J1401902 (его название — «Витяг в розрізі операцій з системи електронного адміністрування ПДВ»). Так что всегда есть возможность свериться по суммам.

БВ по «старому» НК с услуг нерезидента

У нас в отрицательном значении «сидит» старый НК 2010 года с услуг нерезидента. Можем ли мы его сейчас заявить к БВ?

Сразу скажем, что заявить БВ по столь далекому НК сейчас не выйдет, однако это не повод «убирать» такие суммы вообще из декларации. Теперь чуть-чуть истории.

Напомним, что возмещать НДС с услуг нерезидента плательщики смогли с переходом на НКУ (в первоначальной редакции его п.п. «а» п. 200.4 прямо упоминались «нерезидентские» услуги). До этого в «докодексные времена» налоговики такой возможности не признавали, отказывая плательщикам в «нерезидентском» возмещении (письмо ГНАУ от 15.04.2010 г. № 7466/7/16-1517-04).

А если к тому же вспомнить, что по старым правилам (до 01.01.2015 г.) при возникновении права на БВ заявлять его нужно было обязательно (!), то, получается, что такой «нерезидентский» НДС-2010 надлежало заявить к БВ еще в декларации за январь 2011 года (т. е. сразу с переходом на НКУ — в периоде, когда обрели право на БВ). Поэтому если тогда этого не сделали, а дальше прозевали 1095 дней и не исправились ( п. 102.1 НКУ), то теперь заявить к БВ такую сумму не получится. Причина — п. 102.5 НКУ, который ограничивает срок заявления БВ. Он предусматривает, что

заявления на возмещение налога можно подавать не позже 1095 дней, следующих за днем получения права на такое возмещение

А в данном случае этот срок пропущен, ведь с января 2011 года прошли 1095 дней. Поэтому старый «нерезидентский» НДС заявить к БВ уже не выйдет.

Однако не переживайте, такая сумма остается в декларации и продолжает учитываться в составе отрицательного значения (может переходить в стр. 16.1 текущей декларации из стр. 21 предыдущей декларации и уменьшать положительные налоговые обязательства). Кстати, отчасти ее такую «долю» подтверждает п.п. «а» п. 200.14 НКУ.

Правда, известно, что налоговики любят цепляться к отрицательному значению «старше» 1095 дней (хотя порой его существование все же допускали, см. письмо ГНСУ от 12.01.2012 г. № 808/7/15-3417-16). На самом деле такие придирки контролеров незаконны, ведь возраст отрицательного значения НКУ никак не ограничивает (подробнее см. «Налоги и бухгалтерский учет», 2015, № 104, с. 22). Причем в защиту налогоплательщиков выступают и суды, отмечая, что нормы налогового законодательства право плательщика на перенос остатка отрицательного значения в состав налогового кредита следующего периода во времени никак не ограничивают (определение ВАСУ от 04.02.2016 г. № К/800/14105/13).

Ну и несколько слов по поводу БВ со «свежих» услуг нерезидента. Заметьте, что с 01.01.2015 г. в п.п. «а» п. 200.4 НКУ они не упоминаются. Наверное, от того, что, начиная с этой даты, «в идеале» НО с НК по ним возникают в одном периоде (т. е. НК возникает на дату составления получателем услуг НН, при условии, что НН зарегистрирована, пп. 187.8, 198.2, 208.2 НКУ) и, стало быть, «сворачиваются». Так что «угодить» в БВ для них, скорее, редкий случай, разве что при запоздалой регистрации НН/отложенном отражении НК с учетом 365 дней ( письмо ГФСУ от 27.11.2015 г. № 25331/6/99-99-19-03-02-15 // «Налоги и бухгалтерский учет», 2015, № 104, с. 3). Тогда НК возникнет позже, чем НО. В таком случае, думаем, как и до 2015 года, такой НК нужно считать «оплаченным». То есть под его «оплатой» понимать включение в состав НО по декларации. Наверняка именно поэтому в гр. 6 приложения Д2, отведенной для фиксирования НК-оплат, упоминаются также и услуги, полученные от нерезидента. А раз НК оплачен, его можно заявлять к БВ.

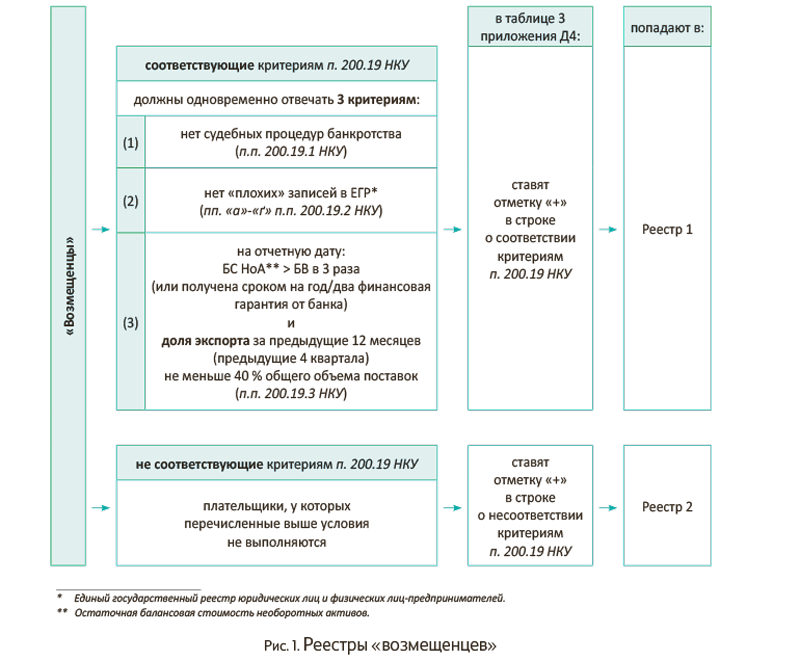

«Молодые» экспортеры: БВ по Реестру 1 или Реестру 2?

Недавно зарегистрировались плательщиками НДС (еще не прошло 12 месяцев). Осуществляем экспортные поставки (доля экспорта больше 40 %). Может ли наше БВ попасть в Реестр 1?

Напомним, что с 01.02.2016 г. всех «возмещенцев» поделили на две группы ( п. 200.7 НКУ): (1) соответствующие критериям, определенным п. 200.19 НКУ, и (2) не соответствующие критериям, определенным п. 200.19 НКУ. И оттого ввели два Реестра «возмещенцев»: Реестр 1 и Реестр 2. В них «возмещенцы» попадают на основании поданного с декларацией заявления о возврате сумм БВ (т. е. приложения Д4; причем таблицу 1 в нем налоговики на местах требуют заполнять в любом случае, независимо от того, на какой из Реестров вы претендуете).

Ведение таких Реестров регулирует Порядок № 68* (подробнее см. «Налоги и бухгалтерский учет», 2016, № 17, с. 5). С учетом этого характеристики каждой группы «возмещенцев» представим на рисунке 1 (см. с. 23).

Итак, существует два Реестра: Реестр 1 (для «безупречных» «возмещенцев»-экспортеров, отвечающих ряду условий) и Реестр 2 (для всех прочих «возмещенцев»). Заметьте, что в Реестр 1 попадают именно экспортеры (т. е. плательщики, осуществляющие вывоз товаров в таможенном режиме экспорта), а не любые плательщики, осуществляющие операции, облагаемые по нулевой ставке НДС (см. об этом также «Налоги и бухгалтерский учет», 2016, № 38, с. 46).

В Реестры заявления плательщиков (т. е. приложения Д4) включаются автоматически в течение операционного дня их получения по мере поступления в хронологическом порядке ( п.п. 200.7.1 НКУ, п. 4 Порядка № 68). Реестры открыты для общего доступа и ежедневно публикуются и обновляются на сайте ГФСУ ( п.п. 200.7.3 НКУ, пп. 7, 10 Порядка № 68). Найти их можно в разделе Головна/Діяльність/Відшкодування ПДВ/Реєстри заяв про повернення суми бюджетного відшкодування или по ссылке http://sfs.gov.ua/diyalnist-/vidshkoduvannya-pdchv/reestri-vidshkoduvannya-pdv.

Впрочем, глобальное различие между нюансами возмещения по Реестрам и, скажем, преимуществом какого-то из них так и не ясно. Пока представляется, что в каждом все решает очередь. Ведь п.п. 200.7.2 НКУ «в целом» устанавливает, что в том же хронологическом порядке очередности по каждому Реестру будет происходить и возврат согласованных сумм БВ.

Теперь вернемся к изначальному вопросу. У вас хотя и экспорт, но пока вы проработали меньше 12 месяцев. А значит, условие «доля экспорта не менее 40 % за предыдущие 12 месяцев» не выполняется. Так что в критерии п. 200.19 НКУ вы не вписываетесь и пока не вправе претендовать на Реестр 1 (но можете оказаться в Реестре 2). Поэтому, заявляя возмещение, в таблице 3 приложения Д4 поставьте отметку «+» в строке о несоответствии критериям п. 200.19 НКУ. Тогда ваше заявление окажется в Реестре 2.

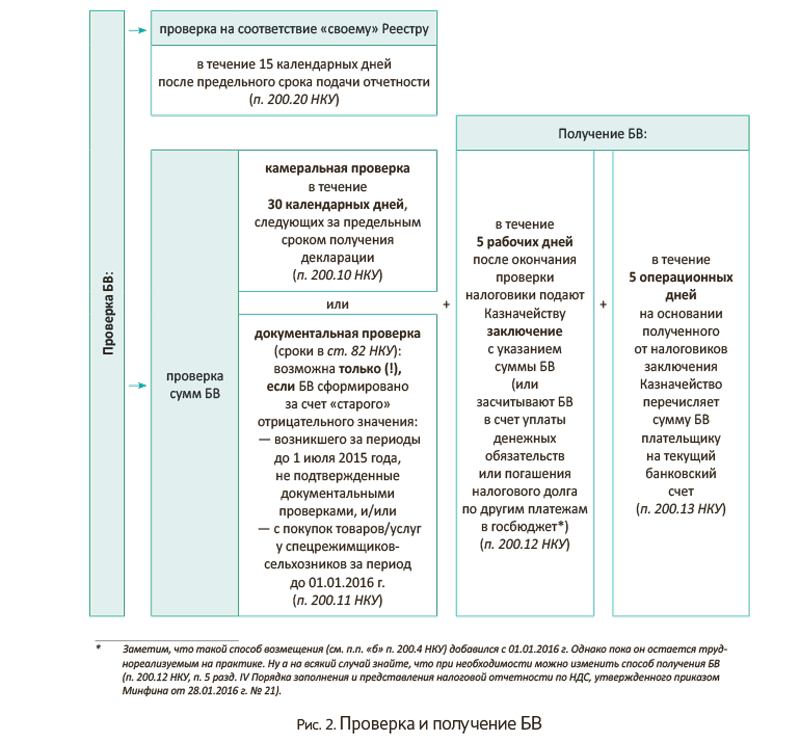

Проверка БВ

Как долго проверяют возмещение? Грозит ли нам документальная проверка, если к БВ мы заявляем свежий «минус», возникший в 2016 году?

Плательщиков, заявивших возмещение, ждет «двойной» контроль. То есть сперва их проверят на принадлежность «своему» Реестру, а дальше проконтролируют и сумму возмещения. Правда, в большинстве случаев все должна решить камеральная проверка и только в некоторых случаях — документальная (подробнее см. на рис. 2 на с. 24).

Причем в ходе проверки по Реестрам «возмещенца» могут перевести из Реестра 1 в Реестр 2.

Когда это возможно? Если плательщика сочтут не соответствующим Реестру 1 (т. е. не отвечающим критериям п. 200.19 НКУ). Тогда в течение 17 календарных дней после предельного срока подачи отчетности налоговый орган направит плательщику решение о таком несоответствии с пояснениями ( п. 200.21 НКУ). При этом одновременно датой направления плательщику такого решения плательщика исключают из Реестра 1 и включают в Реестр 2 ( п. 6 Порядка № 68). Хотя такое решение контролеров можно обжаловать ( п. 200.21 НКУ).

А вот если у вас все чисто, т. е. вы попали в Реестр 1, поставив в Д4 отметку о соответствии критериям п. 200.19 НКУ, и потом в 17-дневный срок от налоговиков не поступило никаких отвергающих решений, то, значит, вы так и остались в очереди на БВ по Реестру 1 ( п. 200.21 НКУ).

Кстати, сам порядок проверки плательщиков на соответствие Реестрам и критериям п. 200.19 НКУ вот-вот должен утвердить Минфин ( п. 200.20 НКУ). Пока есть только его проект (размещен по ссылке http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66772.html), который во многом схож с ныне действующим «автоматическим» Порядком, утвержденным приказом Минфина от 14.11.2014 г. № 1128.

Теперь о камеральной/документальной проверке сумм БВ. Тут ситуацию в целом попытались упростить. Так,

если к БВ заявлен свежий «минус» (возникший после 01.07.2015 г. не за счет покупок у спецрежимщиков-сельхозников), ожидайте только камеральную проверку

Тем более, что п. 37 подразд. 2 разд. ХХ НКУ прямо запрещает контролерам осуществлять документальные внеплановые выездные проверки достоверности БВ, заявленного после 01.07.2015 г. (за исключением случаев, определенных п. 200.11 НКУ). К тому же и п. 200.10 НКУ устанавливает: заявленное «свежее» БВ контролеры согласовывают по результатам камеральной проверки (и только (!) в случаях из п. 200.11 НКУ — по результатам документальной проверки, что подтверждают сами же налоговики, см. подкатегорию 101.16 БЗ). То есть плательщики, заявившие «свежее» БВ, получают такое БВ после его согласования налоговиками по результатам камеральной проверки.

Так как у вас к БВ заявлен свежий «минус» 2016 года, вам документальная проверка не грозит. Заявленное БВ налоговики проверят только камерально.

С учетом этого максимальный срок получения «свежего» БВ составит: 30 дней (камеральная проверка) + 5 дней (для направления заключения Казначейству) + 5 дней (для зачисления Казначейством денег на текущий счет плательщика) = 40 дней (с предельного срока подачи декларации с заявленным БВ; точнее, в крайнем случае, с учетом «нерабочих» суббот и воскресений — 44 дня). Это теоретически. Посмотрим, что получится на практике и кто окажется в «счастливчиках», получивших возмещение.

Что интересно, все решающие даты проверки/получения БВ (в частности, дата согласования налоговиками сумм БВ, дата направленного Казначейству заключения, дата возврата плательщику БВ на счет, и даже даты при обжаловании, если к нему прибегли) — одним словом, вся «история» БВ должна просматриваться из Реестров, размещенных на сайте ГФСУ (для этого в них задумана вторая часть, п. 10 Порядка № 68). Однако контролеры уже предупредили, что практическая реализация публикации на сайте ГФС второй части Реестров будет осуществляться поэтапно, после разработки соответствующего программного обеспечения (см. http://sfs.gov.ua/diyalnist-/vidshkoduvannya-pdchv/povidomlennya-pro-reestri-zayav/240062.html).

В общем, как обычно, ждем «покращення» ☺.

выводы

- Заявлять или не заявлять БВ — право плательщика. Также плательщик сам решает, когда заявлять БВ: сразу или со временем (однако не позже 1095 дней с момента получения права на БВ).

- Заявлять БВ могут абсолютно все плательщики независимо от стажа и объема облагаемых операций за последние 12 месяцев (с 2016 года эти ограничения сняты).

- С 01.02.2016 г. появилось два Реестра «возмещенцев»: Реестр 1 (для «идеальных» экспортеров) и Реестр 2 (для всех прочих «возмещенцев»). Реестры ежедневно обновляются на сайте ГФСУ.

- Заявленное БВ плательщики получают после его согласования налоговиками по результатам камеральной проверки (и только в случаях, определенных п. 200.11 НКУ, — по результатам документальной проверки).