НДС

Если в двух словах, то в вашем случае получится обойтись одним уточняющим расчетом (УР) — к «ошибочному» июню, после чего результаты исправлений нужно учесть и в декларации.

Ну а теперь подробности.

Об исправлении ошибок в отрицательном значении (стр. 21) говорят пп. 5 и 6 разд. VI Порядка № 21*. Изюминка тут в том, что отрицательное значение является «перетекающим» и может переходить из декларации в декларацию несколько периодов. Поэтому ошибки в нем могут по цепочке задевать периоды, следующие (!) за «ошибочным». То есть влиять в них на расчеты с бюджетом: налог к уплате (стр. 18) или возмещение (стр. 20.2). В связи с этим

важно проследить дальнейшую судьбу ошибки и выяснить, влияла ошибка в периодах после «ошибочного» на расчеты с бюджетом или не влияла

От этого зависит порядок исправлений и то, сколько УР подавать.

C учетом этого напомним ключевое правило исправления отрицательных ошибок. Так, если ошибка в периодах после «ошибочного»:

— влияла на расчеты с бюджетом (стр. 18 или 20.2 следующих деклараций) — ошибку исправляют, подавая несколько УР к каждому отчетному периоду, в котором ошибка влияла на значения стр. 18 или 20.2 деклараций ( п. 6 разд. VI Порядка № 21);

— не влияла на расчеты с бюджетом (стр. 18 или 20.2 следующих деклараций) — ошибку исправляют, подавая один УР к отчетному периоду, в котором была допущена ошибка ( п. 5 разд. VI Порядка № 21).

К счастью, ваш случай более простой и подпадает под вторую ситуацию. У вас ошибка на периоды, следующие за «ошибочным», не повлияла: налог к уплате (стр. 18) или бюджетное возмещение (стр. 20.2) в них не зацепила. А просто-напросто было завышено отрицательное значение июня, которое дальше пошло «гулять» по декларациям. Поэтому достаточно исправить только один период, в котором была допущена ошибка, — «ошибочный» июнь. Ну и само собой потом учесть результаты исправления такой «перетекающей» отрицательной ошибки в декларации.

Пошагово порядок исправления допущенной ошибки можно представить так.

Шаг 1. Составляем УР к периоду ошибки.

Как отмечалось, первым делом составляем УР к «ошибочному» периоду (июню). При этом как обычно переносим все показатели из «ошибочной» июньской декларации (в гр. 4 УР), затем заносим правильные данные (в гр. 5 УР), после чего выводим сумму допущенной ошибки (в гр. 6 УР). Самоштраф (в стр. 18.3 УР) не начисляем, так как ошибка к недоплате налога не привела.

При этом помните, что УР по НДС можно подать только одним возможным способом: как самостоятельный отдельный документ. А вот как приложение к декларации его подать не получится ( п. 1 разд. VI Порядка № 21, п.п. «а» п. 50.1 НКУ).

Шаг 2. Заполняем к УР «уточняющие» приложения Д5 и Д2.

Не забываем с УР подать и «уточняющие» прило-жения — к тем строчкам декларации, которые исправлялись. Ведь в п. 8 разд. VI Порядка № 21 сказано:

при исправлении ошибок в строках декларации, к которым подавались приложения, с УР следует подать такие приложения с данными об уточненных показателях

Поскольку в нашем случае ошибка просочилась в стр. 1.1 (с приложением Д5) — занижены НО, а следом и в стр. 21 (с приложением Д2) — завышен «минус», то вместе с УР нужно подать такие «уточняющие» приложения: Д5 и Д2.

При этом с заполнением «уточняющего» приложения Д5, думаем, не возникнет сложностей. В нем отразим только НО-прибавку (т. е. сумму доначисляемых НО, которая, заметьте, отвечает гр. 6 стр. 1.1 УР). Такие данные внесем в табл. 1 приложения Д5 одной строкой под соответствующим ИНН покупателя (на которого, доначисляя обязательства, составили НН). Подробнее об исправлении ошибок в «уточняющем» приложении Д5 см. «Налоги и бухгалтерский учет», 2016, № 28, с. 17; 2015, № 94, с. 14.

Теперь об «уточняющем» приложении Д2. В нем также покажем только разницу — сумму уточнения (т. е. сумму, на которую уменьшаем июньский «минус» — она отвечает гр. 6 стр. 21 УР). И тут учтите, что приложение Д2 с недавних пор имеет новый вид. Напомним, что оно было изменено приказом Минфина от 25.05.2016 г. № 503 начиная с декларации за август (подробнее см. «Налоги и бухгалтерский учет», 2016, № 61, с. 11, а о заполнении Д2 — «Налоги и бухгалтерский учет», 2016, № 75, с. 18). Его, к счастью, упростили: убрали прежние проблемные гр. 2 (для ИНН) и гр. 6 (для оплат). Так что начиная с августа переходящий «минус» в приложении Д2 расписываем только по периодам (!) его возникновения.

И не волнуйтесь, что в ранее поданном Д2 июнь во всей красе изображен «развернуто» (расписан основательно по контрагентам и оплатам). Теперь в Д2 заносим суммы «свернуто», т. е. показываем общие (итоговые) суммы по периодам без их детальной расшифровки. А значит, и уменьшать периоды в «уточняющем» Д2 (если в том возникает надобность) будем также свернуто (т. е. «в целом» за период), внося данные о соответствующем периоде в Д2 одной строкой.

Поэтому, чтобы уменьшить с помощью Д2 «старый» июньский минус:

— в гр. 4 — приводим (с «-») сумму уменьшения (т. е. сумму из гр. 6 стр. 21 УР), а

— в гр. 2 и 3 — указываем уменьшаемый период — у нас это июнь, т. е.: «06» (гр. 2) и «2016» (гр. 3).

Шаг 3. Учитываем исправление «перетекающей» отрицательной ошибки в декларации (в стр. 16.2).

И наконец, раз имеем дело с «перетекающей» ошибкой, из-за которой завышенное отрицательное значение по декларациям «бродит» до сих пор, проведенные УР-исправления нужно учесть и в декларации. То есть важно дальше правильно заполнить декларацию и показать в ней уже правильную сумму «переходящего» отрицательного значения. Для этого значение гр. 6 стр. 21 УР учитываем в стр. 16.2 декларации за тот (!) отчетный период, в котором подавали УР ( п. 5 разд. VI Порядка № 21). При этом данные об УР также справочно указываем в заключительной части декларации (в специальном поле).

Теперь все сказанное выше подкрепим примером.

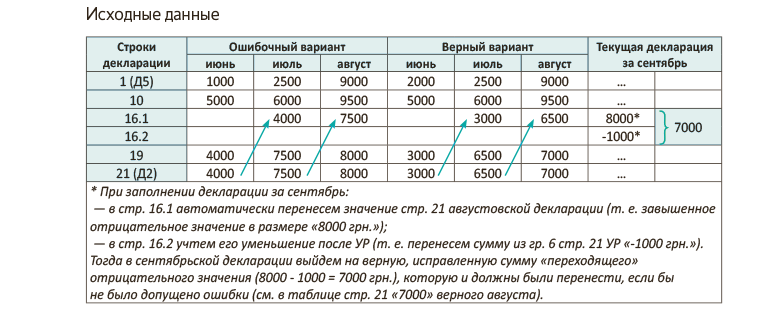

Пример. Допустим, что данные деклараций за июнь — август такие, как приведены в таблице, а УР подали в конце сентября.

У нас ошибка июня на расчеты с бюджетом (стр. 18 или 20.2) в следующих периодах не повлияла. Поэтому, чтобы ее исправить, подаем один УР к июню (шаг 1). На рис. 1 приведен фрагмент такого УР (для упрощения показаны только две строки).

| Строка УР | Графы УР | ||

| 4 | 5 | 6 | |

| 1.1 (Д5) | 1000 | 2000 | 1000 |

| 21 (Д2) | 4000 | 3000 | -1000 |

Рис. 1. Фрагмент УР к декларации за июнь

Вместе с УР подаем «уточняющие» приложения: Д5 и Д2 (шаг 2) (см. рис. 2 и 3):

| № з/п | Платник податку — покупець (індивідуальний податковий номер) | Період складання податкових накладних | Обсяг постачання (без податку на додану вартість) | Сума податку на додану вартість | |

| основна ставка | ставка 7 % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 121212121212 | 06 | 5000 | 1000 | |

| … | |||||

| Усього за звітний період, у тому числі: | 5000 | 1000 | |||

Рис. 2. Фрагмент таблицы 1 «уточняющего» приложения Д5

| № з/п | Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21) | ||

| звітний (податковий) період, у якому виникло значення | сума | ||

| місяць | рік | ||

| 1 | 2 | 3 | 4 |

| 1 | 06 | 2016 | -1000 |

| «Залишок суми помилково та/або надміру сплачених…» | |||

| Усього | -1000 | ||

Рис. 3. Фрагмент «уточняющего» приложения Д2

И наконец, после УР-уточнений учитываем результаты исправления ошибки в декларации (шаг 3). Для этого значение гр. 6 стр. 21 УР переносим в стр. 16.2 декларации за тот отчетный период, в котором подавали УР. И так как УР подавали в сентябре, значение гр. 6 стр. 21 УР переносим в стр. 16.2 сентябрьской декларации (см. в таблице с исходными данными последнюю графу «Текущая декларация за сентябрь» и пояснения к ней в сноске *). Вот и все хитрости.

выводы

- Ошибки в отрицательном значении могут отразиться на периодах за «ошибочным». Поэтому важно выяснить, влияла ошибка на расчеты с бюджетом (стр. 18 или 20.2) в следующих периодах или нет.

- Если ошибка на расчеты с бюджетом в следующих периодах не повлияла, ее исправляют через один УР — к периоду ошибки. Вместе с таким УР подают «уточняющие» приложения — к тем строчкам декларации, которые исправлялись.

- После УР-уточнений нужно верно заполнить декларацию: значение гр. 6 стр. 21 УР учесть в стр. 16.2 декларации за тот период, в котором подавали УР.