ПДВ

Якщо двома словами, то у вашому випадку вийде обійтися одним уточнюючим розрахунком (УР) — до «помилкового» червня, після чого результати виправлень потрібно врахувати і в декларації.

Ну а тепер подробиці.

Про виправлення помилок у від’ємному значенні (ряд. 21) свідчать пп. 5 і 6 розд. VI Порядку № 21*. Родзинка тут у тому, що від’ємне значення є таким, що «перетікає» і може переходити з декларації в декларацію декілька періодів. Тому помилки в ньому можуть по ланцюжку зачіпати періоди, що настають (!) за «помилковим». Тобто впливати в них на розрахунки з бюджетом: податок до сплати (ряд. 18) або відшкодування (ряд. 20.2). У зв’язку з цим

важливо простежити подальшу долю помилки і з’ясувати, впливала помилка в періодах після «помилкового» на розрахунки з бюджетом чи не впливала

Від цього залежить порядок виправлень і те, скільки УР подавати.

З урахуванням цього нагадаємо ключове правило виправлення від’ємних помилок. Так, якщо помилка в періодах після «помилкового»:

— впливала на розрахунки з бюджетом (ряд. 18 або 20.2 наступних декларацій) — помилку виправляють, подаючи декілька УР до кожного звітного періоду, в якому помилка впливала на значення ряд. 18 або 20.2 декларацій (п. 6 розд. VI Порядку № 21);

— не впливала на розрахунки з бюджетом (ряд. 18 або 20.2 наступних декларацій) — помилку виправляють, подаючи один УР до звітного періоду, в якому була допущена помилка (п. 5 розд. VI Порядку № 21).

На щастя, ваш випадок простіший і підпадає під другу ситуацію. У вас помилка на періоди, наступні за «помилковим», не вплинула: податок до сплати (ряд. 18) або бюджетне відшкодування (ряд. 20.2) в них не зачепила. А попросту було завищено від’ємне значення червня, що далі пішло «гуляти» по деклараціях. Тому досить виправити тільки один період, у якому було допущено помилку — «помилковий» червень. Ну і, звісно, потім урахувати результати виправлення такої «перетікаючої» від’ємної помилки в декларації.

Покроково порядок виправлення допущеної помилки можна представити так.

Крок 1. Складаємо УР до періоду помилки.

Як наголошувалося, насамперед складаємо УР до «помилкового» періоду (червня). При цьому, як завжди, переносимо всі показники з «помилкової» червневої декларації (у гр. 4 УР), потім заносимо правильні дані (у гр. 5 УР), після чого виводимо суму допущеної помилки (у гр. 6 УР). Самоштраф (у ряд. 18.3 УР) не нараховуємо, оскільки помилка до недоплати податку не призвела.

При цьому пам’ятайте, що УР з ПДВ можна подати тільки одним можливим способом: як самостійний окремий документ. А от як додаток до декларації його подати не вийде (п. 1 розд. VI Порядку № 21, п.п. «а» п. 50.1 ПКУ).

Крок 2. Заповнюємо до УР «уточнюючі» додатки Д5 і Д2. Не забуваємо з УР подати й «уточнюючі» додатки — до тих рядків декларації, що виправлялися. Адже в п. 8 розд. VI Порядку № 21 зазначено:

при виправленні помилок у рядках декларації, до яких подавалися додатки, з УР слід подати такі додатки з даними про уточнені показники

Оскільки в нашому випадку помилка просочилася до ряд. 1.1 (з додатком Д5) — занижені ПЗ, а потім і до ряд. 21 (з додатком Д2) — завищено «мінус», то разом з УР потрібно подати такі «уточнюючі» додатки: Д5 і Д2.

При цьому із заповненням «уточнюючого» додатка Д5, думаємо, не виникне складнощів. У ньому відобразимо тільки ПЗ-надбавку (тобто суму донараховуваних ПЗ, яка, зауважте, відповідає гр. 6 ряд. 1.1 УР). Такі дані внесемо до табл. 1 додатка Д5 одним рядком під відповідним ІПН покупця (на якого, донараховуючи зобов’язання, склали ПН). Детальніше про виправлення помилок в «уточнюючому» додатку Д5 див. «Податки та бухгалтерський облік», 2016, № 28, с. 17; 2015, № 94, с. 14.

Тепер про «уточнюючий» додаток Д2. У ньому також покажемо тільки різницю — суму уточнення (тобто суму, на яку зменшуємо червневий «мінус», — вона відповідає гр. 6 ряд. 21 УР). І тут урахуйте, що додаток Д2 віднедавна має новий вигляд. Нагадаємо, що він був змінений наказом Мінфіну від 25.05.2016 р. № 503 починаючи з декларації за серпень (детальніше див. «Податки та бухгалтерський облік», 2016, № 61, с. 11, а про заповнення Д2 — «Податки та бухгалтерський облік», 2016, № 75, с. 18). Його спростили: прибрали колишні проблемні гр. 2 (для ІПН) і гр. 6 (для оплат). Отже, починаючи із серпня перехідний «мінус» у додатку Д2 розписуємо тільки за періодами (!) його виникнення.

І не хвилюйтеся, що в раніше поданому Д2 червень зображено «розгорнуто» (розписано ґрунтовно за контрагентами та оплатами). Тепер до Д2 заносимо суми «згорнуто» — тобто показуємо загальні (підсумкові) суми за періодами без їх детальної розшифровки. А отже і зменшувати періоди в «уточнюючому» Д2 (якщо в тому виникає потреба) будемо також згорнуто (тобто «в цілому» за період), уносячи дані про відповідний період до Д2 одним рядком.

Тому, щоб зменшити за допомогою Д2 «старий» червневий мінус:

— у гр. 4 — наводимо (з «-») суму зменшення (тобто суму з гр. 6 ряд. 21 УР), а

— у гр. 2 і 3 — зазначаємо зменшуваний період, тобто червень: «06» (гр. 2) і «2016» (гр. 3).

Крок 3. Ураховуємо виправлення «перетікаючої» від’ємної помилки в декларації (у ряд. 16.2).

І нарешті, оскільки помилка «перетікаюча» і завищене від’ємне значення по деклараціях «бродить» досі, її виправлення потрібно врахувати і в декларації. Тобто важливо далі в декларації показати уже правильну суму «перехідного» від’ємного значення. Для цього значення гр. 6 ряд. 21 УР враховуємо в ряд. 16.2 декларації за той (!) звітний період, в якому подавали УР (п. 5 розд. VI Порядку № 21). При цьому дані щодо УР також довідково зазначаємо в кінці декларації (у спеціальному полі).

Ну а тепер усе зазначене підкріпимо прикладом.

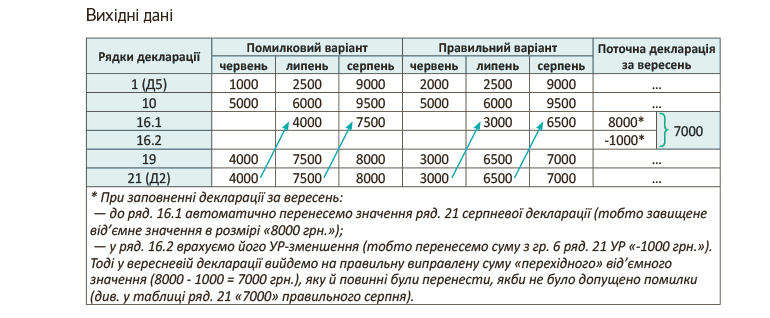

Приклад. Припустимо, що дані декларацій за червень — серпень такі, як наведено в таблиці, а УР подали наприкінці вересня.

У нас помилка червня на розрахунки з бюджетом (ряд. 18 або 20.2) у наступних періодах не вплинула. Тому, щоб її виправити, подаємо один УР до червня (крок 1). На рис. 1 наведено фрагмент такого УР (для спрощення показано тільки два рядки).

| Рядок УР | Графи УР | ||

| 4 | 5 | 6 | |

| 1.1 (Д5) | 1000 | 2000 | 1000 |

| 21 (Д2) | 4000 | 3000 | -1000 |

Рис. 1. Фрагмент УР до декларації за червень

Разом з УР подаємо «уточнюючі» додатки: Д5 і Д2 (крок 2) (див. рис. 2 і 3):

| № з/п | Платник податку — покупець (індивідуальний податковий номер) | Період складання податкових накладних | Обсяг постачання (без податку на додану вартість) | Сума податку на додану вартість | |

| основна ставка | ставка 7 % | ||||

| 1 | 121212121212 | 06 | 5000 | 1000 | |

| … | |||||

| Усього за звітний період, у тому числі: | 5000 | 1000 | |||

Рис. 2. Фрагмент таблиці 1 «уточнюючого» додатка Д5

| № з/п | Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21) | ||

| звітний (податковий) період, у якому виникло значення | сума | ||

| місяць | рік | ||

| 1 | 06 | 2016 | -1000 |

| «Залишок суми помилково та/або надміру сплачених …» | |||

| Усього | -1000 | ||

Рис. 3. Фрагмент «уточнюючого» додатка Д2

І нарешті, після УР-уточнень ураховуємо результати виправлення помилки в декларації (крок 3). Для цього значення гр. 6 ряд. 21 УР переносимо до ряд. 16.2 декларації за той звітний період, в якому подавали УР. І оскільки УР подавали у вересні, значення гр. 6 ряд. 21 УР переносимо до ряд. 16.2 вересневої декларації (див. у таблиці з вихідними даними останню графу «Поточна декларація за вересень» і пояснення до неї у виносці *).

От і всі хитрощі.

висновки

- Помилки у від’ємному значенні можуть відобразитися на періодах за «помилковим». Тому важливо з’ясувати, впливала помилка на розрахунки з бюджетом (ряд. 18 або 20.2) у наступних періодах чи ні.

- Якщо помилка на розрахунки з бюджетом у наступних періодах не вплинула, її виправляють через один УР — до періоду помилки. Разом з таким УР подають «уточнюючі» додатки — до тих рядків декларації, що виправлялися.

- Після УР-уточнень потрібно правильно заповнити декларацію: значення гр. 6 ряд. 21 УР урахувати в ряд. 16.2 декларації за той період, в якому подавали УР.