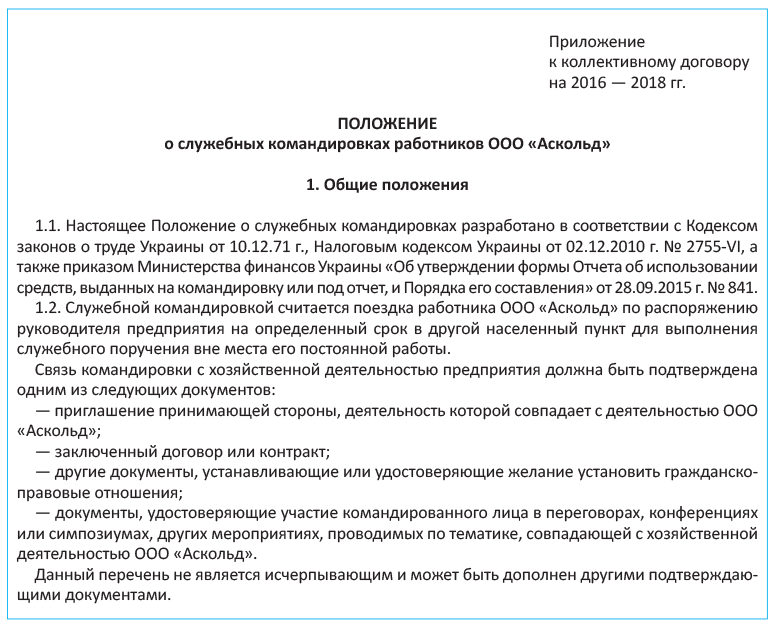

Начинать рассмотрение любой темы необходимо, конечно, с азов. Не является исключением и наш сегодняшний спецвыпуск. Так что погружение в «командировочную» тему мы начнем именно с рассмотрения общих вопросов. И в первую очередь выясним, какими нормативными актами урегулированы вопросы направления работников в командировки.

1.1. Нормативное регулирование командирования работников

Трудовые взаимоотношения между предприятием и работником, направленным в командировку, прежде всего регулирует неизменный (пока) «трудовой главнокомандующий» — КЗоТ. Но без помощников ему, конечно, не обойтись. Так, его «правой рукой» в урегулировании «командировочных» вопросов является Инструкция № 59. Кроме того, для определения сумм и состава расходов на командировку используется постановление № 98, а ответы на «налогово-командировочные» вопросы следует искать в НКУ.

Но тут важна одна оговорка: нормы Инструкции № 59 и постановления № 98 являются обязательными только для органов государственной власти, предприятий, учреждений и организаций, полностью либо частично финансируемых за счет бюджетных средств*. Подтверждают это и контролирующие органы (см., в частности, письмо ГНСУ от 31.03.2012 г. № 5742/6/15-1415, письмо Минфина от 19.12.2013 г. № 31-07230-16-10/36949 и письмо Минюста от 13.02.2012 г. № 54-0-2-12/7.2).

* Заметьте: соблюдать нормы Инструкции № 59 и постановления № 98 должны и организации, не имеющие статуса бюджетного учреждения, но являющиеся получателями бюджетных средств и направляющие работников в служебные командировки, которые осуществляются за счет бюджетных средств в рамках выполнения мероприятий, предусмотренных бюджетной программой (см. письмо Минфина от 03.06.2011 г. № 31-07230-16-25/13720).

На хозрасчетные предприятия нормы этих документов не распространяются, а имеют для них лишь справочный (вспомогательный) характер

Каких-либо других нормативных актов, подробно регламентирующих правила командирования работников хозрасчетных предприятий, нет. Поэтому, на наш взгляд, наиболее оптимальным вариантом для них является подготовка собственного внутреннего Положения о служебных командировках на базе Инструкции № 59. Причем такое положение должно полностью соответствовать требованиям КЗоТ и НКУ и в то же время регламентировать те командировочные вопросы, которым не уделено достаточного внимания в этих кодексах.

В Положении о служебных командировках, разработанном на предприятии, следует оговорить порядок:

— направления работников в командировку в пределах Украины и за границу;

— возмещения командировочных расходов;

— предоставления Отчета об использовании средств, выданных на командировку или под отчет;

— документального подтверждения расходов, понесенных в командировке, и т. д.

Разработанное на предприятии положение о служебных командировках желательно согласовать с трудовым коллективом (либо с выборным органом первичной профсоюзной организации (профсоюзным представителем)) и оформить как приложение к коллективному договору (при его наличии на предприятии).

Приведем пример Положения о служебных командировках на предприятии.

1.2. Что такое служебная командировка

Как НКУ, так и КЗоТ используют термин «командировка». В то же время ни один из этих документов не дает его определения. Такой пробел, на наш взгляд, нельзя рассматривать как возможность предприятия самостоятельно определять, какие поездки следует считать командировками, а какие нет. А значит, придется ориентироваться на критерии, которые приведены в «бюджетной» Инструкции № 59.

Так, п. 1 разд. І указанной Инструкции предписывает считать служебной командировкой поездку работника по распоряжению руководителя предприятия на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия).

Из приведенного определения можно выделить ряд условий (признаков), при соблюдении которых та или иная поездка может считаться служебной командировкой:

1) в поездку направляется работник предприятия;

2) поездка работника связана с посещением другого населенного пункта не по месту постоянной работы;

3) поездка осуществляется по распоряжению руководителя предприятия;

4) целью поездки является выполнение служебного поручения;

5) связь поездки с основной деятельностью предприятия подтверждается документально;

6) поездка ограничена определенным сроком.

Рассмотрим подробнее каждый из этих отличительных признаков.

1. В поездку направляется работник предприятия. Здесь важно определить, кого считать работником предприятия. Согласно законодательству Украины работником является лицо, которое работает на предприятии (у физического лица, использующего наемный труд) и выполняет обязанности или функции согласно трудовому договору (контракту).

Из этого следует, что

в командировку могут быть направлены исключительно лица, состоящие с предприятием в трудовых отношениях

Причем это могут быть как постоянные, так и временные сотрудники предприятия, а также сезонные работники, совместители и лица, работающие неполное рабочее время. Ведь никаких ограничений для их направления в командировку законодательство не устанавливает*.

* Хотя отдельные категории работников требованиями КЗоТ все же запрещено направлять в командировки или же можно, но с соблюдением определенных правил. Но об этом подробно мы поговорим в подразделе 1.3 на с. 17.

Однако с работником-совместителем не все так просто. Ведь если он отправится в командировку с одного места работы (основного или по совместительству), то нужно этот вопрос как-то урегулировать на другом месте работы. «Командировочно-совместительские» нюансы рассмотрим подробнее.

Если служебное задание выполняется работником в интересах и по поручению только одного предприятия, следует помнить: командировка по совместительству согласно ч. 3 ст. 121 КЗоТ дает право на сохранение рабочего места, но только на командирующем предприятии. Труд работника в командировке такое предприятие оплачивает в соответствии с условиями, определенными трудовым или коллективным договором, но не ниже среднего заработка** ( ч. 4 ст. 121 КЗоТ). Основанием для этого является приказ руководителя предприятия о направлении работника в командировку.

** Об оплате труда командированных работников см. в разделе 2 на с. 38.

В табеле учета рабочего времени командирующее предприятие дни командировки работника отмечает кодом «ВД» (или «07»).

А вот сохранять место работы за период командировки совместителя с другого предприятия законодательство работодателей не обязывает. Вместе с тем отсутствие работника на рабочем месте (как на протяжении всего рабочего дня, так и более 3 часов непрерывно или суммарно в течение рабочего дня) без уважительных причин считается прогулом. А это уже одно из оснований для увольнения ( п. 4 ст. 40 КЗоТ).

В связи с этим работнику нужно заранее предупредить работодателя о командировке с другого места работы, т. е. проинформировать его об уважительности предстоящего отсутствия. Сделать это можно в устной форме с последующим предоставлением подтверждающих документов.

А как же некомандирующему предприятию оформить отсутствие совместителя на работе? Тут долго гадать не нужно, а стоит обратиться непосредственно к разъяснениям Минсоцполитики на этот счет, приведенным в письме от 23.04.2013 г. № 146/13/133-13.

Так, специалисты этого ведомства рекомендуют на основании справки или копии приказа (распоряжения) о направлении работника в командировку с командирующего места работы в табеле учета рабочего времени в дни отсутствия работника ставить код «І» или «30» (другие причины неявок). Никакие приказы при этом издавать не нужно.

Имейте в виду:

период отсутствия работника-совместителя, командированного с другого места работы, не оплачивают

Однако возможно, что работник-совместитель по каким-то причинам не хочет «открывать карты» относительно своей командировки с другого места работы. Тогда можно оформить отпуск без сохранения заработной платы. Однако помните: согласно ст. 26 Закона об отпусках отпуск за свой счет в общем случае не может превышать 15 календарных дней в год. Поэтому, если период командировки составляет больше 15 календарных дней, такой вариант не пройдет.

Тогда можно пойти по другому пути — оформить ежегодный отпуск. Плюс такого варианта в том, что работник получит отпускные за период командировки с другого предприятия. То есть время отсутствия работника будет оплачено. Правда, при таком раскладе может случиться так, что в дальнейшем он не сможет полностью совместить ежегодный отпуск по основному месту работы и по месту работы по совместительству. Ведь часть отпуска (или даже весь отпуск), равную продолжительности командировки, по одному из мест работы он уже отгуляет. Кроме того, такой вариант возможен, если только работодатель согласен предоставить работнику оплачиваемый отпуск вне очереди.

В редких случаях, но все же может быть, что работник-совместитель направлен в командировку одновременно и с основного, и с неосновного мест работы. В таком случае средний заработок сохраняется за ним на обоих предприятиях. Каждый из работодателей в табеле учета использования рабочего времени дни командировки отмечает кодом «ВД» или «07».

При этом

командировочные расходы для возмещения распределяются между предприятиями, направлявшими работника в командировку, по соглашению между ними

Информацию о том, какие именно расходы будет возмещать работнику каждое из предприятий, отражают в приказах о командировке.

Например, по договоренности между предприятиями можно предусмотреть, что расходы на проживание возмещает одно из них, а расходы на проезд и суточные — другое. Причем к Отчету об использовании средств, выданных на командировку или под отчет* (далее — Отчет), для каждого предприятия работник прилагает соответствующие подтверждающие документы в оригинале.

* Утвержден приказом Минфина от 28.09.2015 г. № 841.

Аналогичный порядок оформления командировок и возмещения командировочных расходов совместителям рекомендует и Минфин в письме от 29.12.2007 г. № 31-18030-07-27/29310.

Очень редко бывает также ситуация, когда в командировку направляют внутреннего совместителя сразу с двух занимаемых должностей. В таком случае на предприятии издают приказ о направлении работника в командировку сразу по двум занимаемым должностям. Соответственно и труд за дни нахождения в командировке ему оплачивают не ниже среднего заработка по двум местам работы.

Что касается физических лиц, выполняющих на предприятии работы по гражданско-правовым договорам (далее — ГПД), то они не могут быть направлены в командировку. Поясним.

Вы уже знаете, что командировка — это служебная поездка работника предприятия. Лицо, выполняющее работы по ГПД состоит с предприятием в гражданско-правовых, а не в трудовых отношениях. То есть работником такое лицо не является. А раз так, то и его поездка в другой населенный пункт командировкой не считается.

Возмещение расходов в связи с поездками лицам, работающим на основании ГПД, не предусмотрено и ст. 121 КЗоТ. Аналогичная точка зрения по данному вопросу высказывалась в письме Минфина от 23.03.2006 г. № 31-26030-12-29/6045.

А если предприятие все же направило лицо, работающее по ГПД, в другой населенный пункт для выполнения задания руководителя? Тогда расходы на такую поездку придется компенсировать в составе вознаграждения, которое будет выплачиваться по условиям ГПД, с соответствующим их налогообложением.

Еще один актуальный вопрос, связанный с рассматриваемым ограничением:

можно ли командировать членов руководящих органов

Прежде всего давайте определимся с тем, кто вообще подпадает под это определение. Для этого обратимся к ХКУ.

Так, согласно ч. 1 ст. 89 этого Кодекса управление деятельностью хозяйственного общества осуществляют его органы и должностные лица, состав и порядок избрания (назначения) которых определяются в зависимости от вида общества, а в определенных законом случаях — участники общества (через общее собрание хозобщества, которое является его высшим органом). В свою очередь, в качестве должностных лиц предприятия ч. 3 ст. 65 ХКУ определяет руководителя, главного бухгалтера, членов наблюдательного совета (в случае его создания), исполнительного органа и других органов управления предприятия в соответствии с уставом. Кроме того, уставом предприятия должностными лицами могут быть признаны и другие лица.

Таким образом, все перечисленные выше лица в соответствии с законодательством являются членами руководящих органов предприятия. Теперь выясним, можно ли таких лиц направлять в командировки.

Как было указано выше, нормы Инструкции № 59 распространяются исключительно на поездки лиц, состоящих с предприятием в трудовых отношениях. В то же время для целей налогообложения «командировочные» нормы применяются также и при поездках членов руководящих органов предприятия. На это указывает абзац второй п.п. «а» п.п. 170.9.1 НКУ. В нем сказано, что сумма возмещенных расходов на командировку не является доходом физлица — члена руководящего органа предприятия.

Поэтому считаем, что «трудово-отношенческое» ограничение, установленное Инструкцией № 59, в отношении членов руководящих органов можно проигнорировать. Ведь положений этой Инструкции, как вы помните, должны строго придерживаться только предприятия, финансируемые из бюджета. И если нормы НКУ, которые распространяются на всех субъектов хозяйствования, разрешают командировать руководящую «верхушку», то, значит, так тому и быть. Следовательно, направление членов руководящих органов предприятий в другую местность нужно расценивать как служебную командировку.

И еще один момент. Направить своих наемных работников в командировку может и физическое лицо — предприниматель (далее — ФЛП). В этом случае применяются все общие положения о командировках. А вот оформить командировку «на себя» у предпринимателя нет возможности. Подробнее о расходах ФЛП на служебные поездки см. «Налоги и бухгалтерский учет», 2015, № 43, с. 40.

2. Поездка работника связана с посещением другого населенного пункта не по месту постоянной работы. Из Инструкции № 59 следует, что признаки командировки носит поездка работника из населенного пункта, где находится его постоянная работа, в другой город (село, поселок).

Служебные поездки работников по поручению работодателя в пределах одного населенного пункта по месту постоянной работы командировкой не считаются

В условиях необязательности Инструкции № 59 для «обычных» предприятий у них может возникнуть соблазн считать командировкой поездки, в том числе в пределах населенного пункта. Но это очень смелые порывы. На наш взгляд, оснований для этого действующее законодательство не дает. Дело в том, что из предписаний КЗоТ и соответствующих норм НКУ, которые исходят из понимания командировки как поездки, требующей возмещения расходов на проезд, питание и других затрат, связанных с ненахождением работника по месту постоянной работы, следует, что речь в них идет именно о поездках в другой населенный пункт.

Если предприятие имеет несколько структурных подразделений, то для классификации поездок работников из одного подразделения в другое как служебной командировки следует учитывать требования Инструкции № 59.

Так, согласно п. 2 разд. І Инструкции № 59 в случаях, когда филиалы, участки и прочие подразделения предприятия находятся в другой местности,

местом постоянной работы считается то подразделение, работа в котором оговорена трудовым договором (контрактом)

Таким образом, поездка с целью выполнения служебного задания, предполагающая посещение населенного пункта не по месту нахождения того подразделения предприятия, работа в котором оговорена трудовым договором, будет считаться командировкой. Командировками считаются также поездки работников по распоряжению руководителя головного предприятия в филиал (из одного филиала в другой) или наоборот при условии, что филиалы предприятия или головное предприятие и филиал находятся в разных населенных пунктах.

Не исключена возможность командирования надомников. Но с ними, ввиду специфики трудовых отношений, целесообразно заключить письменный трудовой договор, в котором следует оговорить, что рабочее место надомника находится по месту его проживания.

Важно! Не следует путать командировку с поездками работников, постоянная работа которых проходит в пути или имеет разъездной (передвижной) характер. Дело в том, что согласно п. 2 разд. I Инструкции № 59 служебные поездки таких лиц не считаются командировками, если иное не предусмотрено законодательством, коллективным договором, трудовым договором (контрактом) между работником и работодателем.

Заметим: законодательство Украины не дает определение понятию «разъездной (передвижной) характер работ». Поэтому обратимся к постановлению Госкомтруда СССР и Секретариата ВЦСПС от 01.06.89 г. № 169/10-87, которое продолжает действовать в Украине на основании постановления Верховной Рады Украины от 12.09.91 г. № 1545-XII.

Этим документом определено, что передвижной характер работ предполагает частую передислокацию организации (перемещение работников) или влечет необходимость выполнения работниками трудовых обязанностей вне постоянного места жительства.

В свою очередь разъездной характер работ предусматривает выполнение работ на объектах, расположенных на значительном расстоянии от месторасположения предприятия, в связи с чем возникает необходимость поездок в нерабочее время от местонахождения предприятия (сборного пункта) до места работы на объекте и обратно, что составляет не менее 2 — 3 часов в день (см. письмо Минтруда от 17.11.2006 г. № 307/13/133-06).

Заметьте: предприятие само устанавливает перечень работ, должностей, профессий, работы по которым носят разъездной (передвижной) характер (см. письмо Минтруда от 13.09.2006 г. № 905/13/84-06). Но не забудьте оговорить в трудовом договоре с работником, что его работа будет носить разъездной (передвижной) характер. Кроме того, соответствующее положение может быть включено в коллективный договор с указанием перечня должностей и профессий, работа по которым постоянно проходит в дороге и имеет разъездной (передвижной) характер.

Таким образом, если коллективным договором определен перечень должностей и профессий, работа по которым постоянно проходит в пути или носит разъездной (передвижной) характер, или если такой характер работ оговорен трудовым договором (контрактом) между работником и собственником (уполномоченным им лицом), служебные поездки таких лиц не считаются командировками. При этом работникам с разъездным характером работ суточные не выплачиваются. Вместо них работодатель может (но не обязан) установить соответствующие надбавки (полевое обеспечение) к тарифным ставкам и должностным окладам. Устанавливая размер надбавок, руководствуются постановлением № 490. Подробнее о разъездном характере работ вы можете прочитать в журнале «Налоги и бухгалтерский учет», 2015, № 43, с. 42.

Не считается командировкой и направление работника на вахту при вахтовом методе организации работ ( п. 1.1 Положения № 794*).

Напомним: вахтовый метод — это особая форма организации работ, основанная на использовании трудовых ресурсов вне места их постоянного жительства при условии, когда не может быть обеспечено ежедневное возвращение работников к месту постоянного проживания. Конкретные условия применения такого метода работы должны быть определены предприятием в коллективном договоре.

При вахтовом методе, как и в случае с разъездным (передвижным) характером работ, работникам выплачивают не суточные, а надбавки в соответствии с постановлением № 490.

3. Поездка осуществляется по распоряжению руководителя предприятия. Направление работника в командировку осуществляется руководителем предприятия и оформляется приказом (подробнее о составлении приказа см. в подразделе 1.6 на с. 22). Имейте в виду:

отсутствие такого приказа может в последующем поставить под сомнение квалификацию понесенных расходов как командировочных

А это чревато тем, что такие расходы, возмещенные предприятием, придется включить в налогооблагаемый доход командированного работника. По крайней мере в отношении суточных такое мнение фискалы высказали в письме МГУ ГФСУ от 06.11.2015 г. № 24839/10/28-10-06-11 и разъяснении из подкатегории 103.17 БЗ**. О том, что приказ о командировке работника является основанием для возмещения ему расходов на такую командировку, говорил и Минфин в письмах от 19.03.2014 г. № 31-07230-16-29/5660 и от 14.05.2015 г. № 31-08030-16-10/15972.

** База знаний, размещенная на официальном сайте ГФС: zir.sfs.gov.ua.

Но не будем забегать вперед. Обо всем этом подробно вы можете прочесть в разделе 3 на с. 47. Пока вам нужно запомнить одно: приказ о направлении работника в командировку нужен обязательно!

4. Цель поездки — выполнение служебного поручения. Учтите: командировка представляет собой выполнение работником своих должностных обязанностей вне места его работы, но в рамках трудовой функции, предусмотренной трудовым договором. Она является формой выполнения работником своих трудовых обязанностей, а не их отдельным видом. В связи с этим служебное поручение, которое дает руководитель работнику в связи с направлением его в служебную командировку, должно удовлетворять требованиям ст. 21 КЗоТ, т. е. соответствовать функциям работника, указанным в заключенном с ним трудовом договоре.

А если возникает необходимость в выполнении работником в командировке действий, не входящих в круг его трудовых обязанностей? В таком случае имейте в виду: ст. 31 КЗоТ запрещает требовать от работника выполнения работы, не обусловленной трудовым договором. Следовательно, направление в командировку в такой ситуации возможно только по соглашению сторон, и работник имеет право отказаться от командировки (подробнее см. подраздел 1.5 на с. 21).

5. Связь поездки с основной деятельностью предприятия подтверждается документально. На то, какие это могут быть документы, указывают п. 1 разд. I Инструкции № 59 и п.п. «а» п.п. 170.9.1 НКУ. Так, документами, подтверждающими связь командировки с основной деятельностью предприятия, являются, в частности (но не исключительно):

— приглашение принимающей стороны, деятельность которой совпадает с деятельностью предприятия, которое направляет работника в командировку;

— заключенный договор или контракт;

— другие документы, которые устанавливают или удостоверяют желание установить гражданско-правовые отношения;

— документы, подтверждающие участие лица, направленного в командировку, в переговорах, конференциях или симпозиумах, других мероприятиях, проводимых по тематике, совпадающей с хозяйственной деятельностью предприятия, направившего работника.

Наличие указанных документов подтвердит правомерность невключения сумм компенсации командировочных расходов в налогооблагаемый доход работника.

И еще один интересный момент. Минфин не считает командировкой направление работника на обучение, в частности, на семинар (см. письмо от 20.05.2013 г. № 31-07230-16-27/15177). Специалисты данного ведомства утверждают, что в таких ситуациях при предоставлении гарантий и компенсаций работникам необходимо руководствоваться постановлением КМУ «О гарантиях и компенсациях для работников, направляемых для повышения квалификации, подготовки, переподготовки, обучения другим профессиям с отрывом от производства» от 28.06.97 г. № 695.

Однако, по нашему мнению, ставить знак равенства между обучением (подготовкой, переподготовкой, повышением квалификации) и семинарами нельзя. В случае с семинаром предприятие фактически получает платную услугу информационно-консультационного характера (что подтверждает соответствующий акт). При этом документа установленного образца о повышении квалификации или освоении новой профессии работнику не выдают. Поэтому считаем, что для получения в ходе семинара информационно-консультационной услуги предприятие вполне может направить работника в служебную командировку. Подробнее об этом см. «Налоги и бухгалтерский учет», 2013, № 67, с. 40.

6. Поездка ограничена определенным сроком. Последним признаком служебной командировки является ее срочный характер. Срок командировки исчисляется в календарных днях и включает в себя не только время нахождения работника в месте командирования, но и время его нахождения в пути (подробнее о сроках направления работников в командировку в пределах Украины и за границу см. в подразделе 1.4 на с. 19).

1.3. Кого нельзя направить в командировку

Выше мы подробно описали, в каких случаях служебная поездка считается командировкой и кого можно направить в командировку для выполнения служебного поручения. Однако здесь есть и определенные табу.

Так, решая вопрос о возможности командирования работника, работодателю обязательно следует учесть, что действующим трудовым законодательством предусмотрены отдельные категории работников, которых запрещено направлять в служебные поездки. Кроме того, отдельных работников командировать можно только при выполнении определенных условий. Обо всем этом см. в табл. 1.1.

Таблица 1.1. Ограничения по направлению в командировки

| № п/п | Категории работников | Статья КЗоТ | Комментарий |

| 1 | Беременные женщины и женщины, имеющие детей в возрасте до 3 лет | Для этой категории установлен полный запрет на командировки. И желание самой работницы в этом случае работодателя интересовать не должно. Даже заручившись заявлением сотрудницы о ее желании поехать в командировку, работодатель не может направить ее в служебную поездку. Нарушение этого предписания чревато неприятными последствиями, а именно: — админштрафом, налагаемым на работодателя-ФЛП и должностных лиц работодателя-юрлица, который предусмотрен ч. 1 и 2 ст. 41 КУоАП; — штрафом, налагаемым на работодателя в соответствии с абзацем седьмым ст. 265 КЗоТ | |

| 2 | Женщины, имеющие детей в возрасте от 3 до 14 лет или детей-инвалидов | В отношении таких работниц действует неполное ограничение. Так, они могут быть направлены в командировку при соблюдении следующих условий: — от них получено письменное согласие на командировку; — они ознакомлены с правом отказа от командировки*. Невыполнение перечисленных требований также может быть штрафоопасно (см. п. 1 этой таблицы) | |

| * При этом ознакомление с указанным правом может быть произведено посредством: — направления работнице уведомления; — включения формулировки, подтверждающей факт ознакомления работницы с ее правом на отказ от направления в командировку, в заявление с выражением согласия; — введения в форму приказа о направлении в командировку дополнительного реквизита «Отметка об ознакомлении с правом на отказ от направления в служебную командировку в соответствии с КЗоТ». | |||

| 3 | Отцы, воспитывающие детей без матери (в том числе в случае длительного пребывания матери в лечебном учреждении), а также опекуны (попечители), один из приемных родителей, один из родителей-воспитателей | На указанную категорию работников распространяются гарантии, приведенные в пп. 1 и 2 этой таблицы, в зависимости от возраста ребенка | |

«Командировочный иммунитет» имеет также работник в период его временной нетрудоспособности. Ведь, как указывалось в письме Минфина от 20.01.2007 г. № 31-18030-07-10/854, согласно действующему законодательству на период временной нетрудоспособности работнику предоставляется листок нетрудоспособности, который является основанием для освобождения от работы.

Поэтому

для привлечения работника к выполнению служебного поручения в период временной нетрудоспособности нет законных оснований

Такое же мнение излагалось в письме Минсоцполитики от 15.11.2013 г. № 656/18/99-13.

Вместе с тем, если в нарушение действующего законодательства работодатель отправил заболевшего работника в командировку, он обязан возместить ему командировочные расходы на проезд, проживание и суточные.

Более того, по нашему мнению, в табеле учета рабочего времени за период командировки у такого работника должна стоять отметка «ВД» или «07» (командировка), а не «ТН» или «26» (оплачиваемая временная нетрудоспособность). Ведь согласно ст. 121 КЗоТ за командированным работником сохраняется заработная плата. А больничный в этом случае не оплачивается, поскольку пособие по временной нетрудоспособности является компенсацией потери работником заработка в связи с его болезнью (фактическим отстранением от работы).

Кроме того, не допускается направление в командировку работника, находящегося в отпуске. Если же работодателю крайне необходимо командировать отпускника, прежде всего, с его согласия следует издать приказ об отзыве такого работника из отпуска, а уже затем направить его в командировку. Подробно об отзыве из отпуска см. в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 33, с. 36.

1.4. Срок пребывания в командировке

Как вы помните, положения Инструкции № 59 и постановления № 98 распространяются исключительно на сотрудников органов государственной власти, а также предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) из бюджета. Отсюда напрашивается вывод, что предельные сроки направления в командировку, установленные указанными документами, хозрасчетные предприятия могут не применять.

В принципе, это так. Но игнорировать «срочные» положения Инструкции № 59 и постановления № 98 мы все же не советовали бы. Дело в том, что в более длительной командировке, чем регламентирована этими документами, контролеры могут усмотреть перевод на работу в другую местность (с необходимостью соблюдать гарантии, определенные ст. 120 КЗоТ). Поэтому все-таки безопаснее будет исходить из предельных сроков командирования, установленных для бюджетников.

Таким образом, предельные сроки направления в командировку в общем случае не должны превышать ( п. 1 разд. II и п. 1 разд. III Инструкции № 59):

— для командировок в пределах Украины — 30 календарных дней;

— для командировок за границу — 60 календарных дней.

Кроме того, постановлением № 98 для отдельных случаев установлены другие предельные сроки командирования. Ситуации, с которыми могут столкнуться хозрасчетные предприятия, вы можете увидеть в табл. 1.2.

Таблица 1.2. Особые предельные сроки пребывания в командировке

| Категория работников | Срок командировки | Норма постановления № 98 |

| Командировки в пределах Украины | ||

| Работники, которые направляются для выполнения монтажных, наладочных, ремонтных и строительных работ | Не должен превышать срок строительства объектов | Абзац второй п. 6 |

| Военнослужащие, лица рядового и начальствующего состава и работники, направленные для лечения и реабилитации в связи с ранением (контузией, травмой или увечьем), полученным во время | Не должен превышать срок лечения и реабилитации | Абзац десятый п. 6 |

| непосредственного участия в антитеррористической операции и/или обеспечения ее проведения (осуществления мероприятий, связанных с предотвращением, выявлением и пресечением террористической деятельности), и лица, их сопровождающие | ||

| Командировки за границу | ||

| Работники, которые направляются за границу по внешнеэкономическим договорам (контрактам) для осуществления монтажных, наладочных, ремонтных, проектных, проектно-изыскательских, строительных, строительно-монтажных и пусконаладочных работ, шефмонтажа и авторского надзора во время строительства, обслуживания и обеспечения функционирования национальных экспозиций на международных выставках, проведения гастрольных и других культурно-художественных мероприятий | Не должен превышать 1 год | Абзац третий п. 6 |

| Работники авиационных компаний, которые направляются за границу для выполнения авиационных перевозок пассажиров и грузов в миротворческих миссиях ООН согласно контрактам между авиационными компаниями Украины и ООН | Не должен превышать 6 месяцев | Абзац шестой п. 6 |

| Работники, направленные в высшие учебные заведения или научные учреждения за границей с целью обучения либо стажировки: | Срок обучения или стажировки не должен превышать: | Абзац восьмой п. 6 |

| — студенты | 2 года | |

| — аспиранты | 1 год | |

| — научные и научно-педагогические работники | 6 месяцев | |

| Военнослужащие, лица рядового и начальствующего состава и работники, направленные для лечения и реабилитации в связи с ранением (контузией, травмой или увечьем), полученным во время непосредственного участия в антитеррористической операции и/или обеспечения ее проведения (осуществления мероприятий, связанных с предотвращением, выявлением и пресечением террористической деятельности), и лица, их сопровождающие | Не должен превышать срок лечения и реабилитации | Абзац десятый п. 6 |

Конкретный срок командировки в рамках указанных предельных сроков определяет руководитель предприятия в зависимости от производственной необходимости и фиксирует в приказе о направлении в командировку.

Важно помнить, что продолжительность командировки определяют с учетом ( п. 4 разд. II Инструкции № 59):

— дня выбытия в командировку и дня прибытия к месту постоянной работы, которые засчитываются как два дня;

— выходных, праздничных и нерабочих дней, которые приходятся на период командировки;

— дней пребывания в пути (вместе с вынужденными задержками).

И, конечно, учтите: в указанные выше предельные сроки пребывания в командировке не включаются дни временной нетрудоспособности работников ( абзац третий п. 9 разд. II Инструкции № 59).