1.5. Отказ работника от направления в командировку

Пусть и не часто, но случается, что работник отказывается ехать в командировку, несмотря на наличие соответствующего приказа руководителя предприятия. Тогда весьма закономерно возникает вопрос: правомерны ли действия работника, и если нет, то какую ответственность влечет за собой такой отказ? Давайте разбираться.

Прежде всего нужно обратить внимание на статус командируемого работника. Как мы уже говорили, работники отдельных категорий могут быть направлены в командировку только с их согласия, а некоторых и вовсе запрещено командировать (см. табл. 1.1 на с. 17). Поэтому от такой участи они вполне могут отказаться, им это разрешено законом.

Кроме того, нужно учитывать причину отказа. Так, если работник отказывается отбыть в командировку по уважительной причине, например, ввиду его временной нетрудоспособности или из-за несоответствия служебного поручения трудовым обязанностям работника, то никакого нарушения с его стороны нет.

Оценку причин нарушения трудовой дисциплины как уважительных осуществляет непосредственно работодатель. Если же работник и работодатель в этом вопросе не достигают консенсуса (т. е. работодатель не признает причину отказа уважительной и налагает на работника дисциплинарное взыскание), то уважительность отказа устанавливает орган, в который осуществляется обжалование наложения такого взыскания (см. письмо Минтруда от 29.05.2007 г. № 134/06/187-07). Напомним: обжаловать решение работодателя работники могут в комиссии по трудовым спорам либо в суде ( ст. 221 КЗоТ).

А вот если работник, отказывающийся отбыть в командировку, не подпадает под «некомандируемые» категории, приведенные в табл. 1.1, и причина его отказа не является уважительной, на такого работника может быть наложено дисциплинарное взыскание за нарушение правил трудовой дисциплины. Сейчас объясним почему.

Как мы выяснили ранее (см. с. 16), служебное поручение, которое дает руководитель работнику в связи с направлением его в служебную командировку, должно удовлетворять требованиям ст. 21 КЗоТ, т. е. соответствовать функциям работника, указанным в заключенном с ним трудовом договоре.

Получается, что командировка является формой выполнения работником своих трудовых обязанностей, а не их отдельным видом. А значит, условие о возможности направления работника в командировку не является обязательным для включения в трудовой договор.

С учетом приведенных аргументов приходим к выводу, что поездка в командировку для работника обязательна. По общему правилу отказаться от нее он может только в том случае, если служебное поручение, для выполнения которого работник направляется в командировку, не входит в круг его трудовых обязанностей. Более того, при направлении работника в командировку работодатель не обязан даже получать на это согласие самого работника (конечно, за исключением случаев командирования лиц, которые могут быть направлены в командировку только с их согласия).

Следовательно,

отказ от направления в командировку без уважительных причин является нарушением трудовой дисциплины

За такое нарушение к работнику может быть применена одна из следующих мер взыскания: выговор или увольнение ( ст. 147 КЗоТ).

Впрочем, заметьте: одного отказа работника от командировки может быть недостаточно для применения к нему взыскания в виде увольнения. Это связано с тем, что при увольнении работодатель должен не только руководствоваться общими требованиями к порядку применения дисциплинарных взысканий, предусмотренными ст. 147 — 151 КЗоТ, но и соблюдать ограничения, установленные для случаев расторжения трудового договора по инициативе собственника или уполномоченного им органа.

Так, одним из оснований, по которому трудовой договор может быть расторгнут по инициативе работодателя, является систематическое невыполнение работником без уважительных причин обязанностей, возложенных на него трудовым договором или правилами внутреннего трудового распорядка, если к работнику ранее применялись меры дисциплинарного либо общественного взыскания ( п. 3 ч. 1 ст. 40 КЗоТ). Причем при увольнении по этому основанию учитывают только те меры дисциплинарного взыскания, которые установлены действующим законодательством и не утратили своей силы в связи с истечением срока действия или досрочным снятием* ( п. 23 постановления № 9).

* Напомним, что в соответствии со ст. 151 КЗоТ дисциплинарное взыскание считается утратившим силу, если в течение года со дня его наложения работник не подвергался новому дисциплинарному взысканию. Взыскание также может быть снято до окончания одного года, если работник не допускал новых нарушений трудовой дисциплины и проявлял себя как добросовестный работник.

Таким образом, согласно действующему законодательству в случае отказа работника от направления в командировку без уважительных причин ему может быть вынесен выговор. Однако если работник даже после применения к нему взыскания за необоснованный отказ от командировки продолжает отказываться от поездок, то на него может быть наложено повторное взыскание, в том числе в виде увольнения. Разъяснение такого содержания приводили специалисты Минсоцполитики в письме от 14.12.2011 г. № 350/06/186-11.

1.6. Документальное оформление командировки

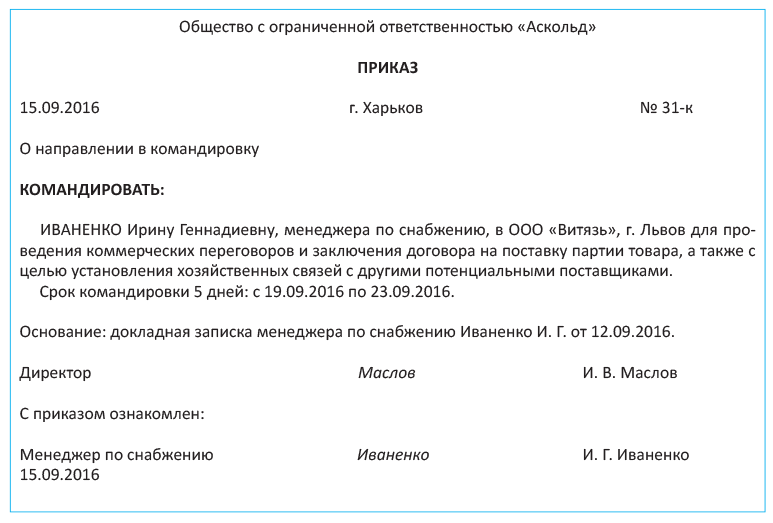

Командирование работника всегда начинается с издания соответствующего приказа руководителя предприятия (о необходимости такого документа мы говорили на с. 16). Он может быть оформлен на одного или нескольких работников. Причем такой приказ составляют в случае командировки как в пределах Украины, так и за границу.

Как правило, приказ о направлении работника в командировку составляет работник кадровой службы. Затем его подписывает руководитель предприятия или уполномоченное им на это лицо.

После оформления приказа содержащуюся в нем информацию доводят до сведения работника под подпись

В приказе (распоряжении) должны быть указаны:

— фамилия, имя и отчество командируемого лица, его профессия (должность), структурное подразделение;

— место назначения (страна, город, предприятие, куда командируется работник);

— срок командировки (дата ее начала и окончания);

— цель командировки и основание (служебное задание или другой документ).

Приведем пример приказа о направлении в командировку на с. 23.

Кроме того, в приказе может быть отражена и другая информация. Так, руководитель предприятия может ввести дополнительные ограничения относительно суммы средств, выдаваемых командированному работнику (в пределах установленных норм), а также целей их использования. Например:

— при наличии нескольких видов транспорта, связывающих место командировки с местом постоянной работы, руководитель может установить, каким из них следует воспользоваться;

— предусмотреть, что стоимость проезда железнодорожным транспортом возмещается только в пределах стоимости места в купе, а в случае использования авиатранспорта — оговорить класс перелета;

— предусмотреть, что стоимость проживания возмещается в пределах стоимости номера в гостинице определенной категории и т. д.

Вместе с тем руководитель может принять решение о компенсации командированным работникам дополнительных расходов, которые не предусмотрены НКУ и Инструкцией № 59. Однако в этом случае помните: дополнительно возмещенные расходы включаются в совокупный налогооблагаемый доход физического лица (см. раздел 3 на с. 47).

Также в приказе в случае необходимости указывают информацию о том, что работник специально командирован для работы в праздничные и нерабочие дни (см. письмо Минтруда от 19.06.2008 г. № 154/13/116-08).

Направляете работника в местность, откуда он имеет возможность ежедневно возвращаться к месту постоянного проживания? Тогда о такой возможности также не забудьте указать в «командировочном» приказе.

Еще один важный момент.

Оформив приказ, обеспечьте его копией командированного работника

Зачем это нужно? Дело в том, что в таком случае копия приказа о командировке будет основанием для того, чтобы в счет за проживание в гостинице по месту командирования не был включен туристический сбор*.

* Напомним: плательщиками туристического сбора не являются, в частности, лица, прибывшие в командировку ( п.п. «б» п.п. 268.2.2 НКУ).

На тот факт, что документом, позволяющим налоговым агентам не взимать турсбор, является именно копия приказа о направлении в командировку, контролирующие органы указывали, в частности, в письме ГНАУ от 29.04.2011 г. № 12291/7/15-0717, письме ГФСУ от 20.08.2012 г. № 1091/0/71-12/15-2217м и разъяснении, приведенном в подкатегории 123.02 БЗ. В то же время нельзя не упомянуть, что на практике гостиницы, желая перестраховаться, нередко просят предоставить им не копию, а оригинал приказа о командировке. В некоторых случаях работодатели осуществляют регистрацию командированных лиц в журнале регистрации командировок. Его форму предприятие может разработать самостоятельно, взяв за основу форму, которая ранее была приведена в приложении к Инструкции № 59 (в настоящее время она отменена). Такой журнал удобно использовать для учета работников, находящихся в командировке. Однако обязательность его ведения законодательством не установлена.

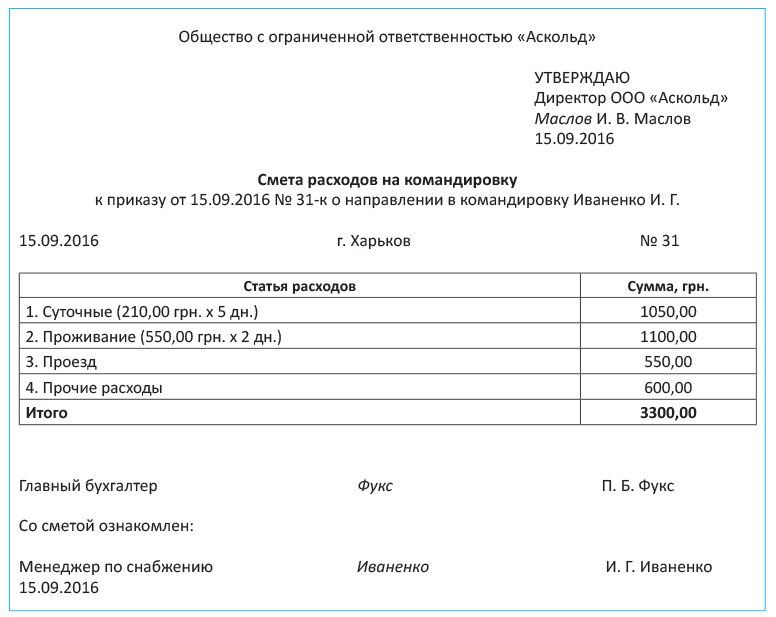

В соответствии с п. 6 разд. 1 Инструкции № 59 предприятие, направляющее работника в командировку, должно ознакомить его со сметой расходов (либо со справкой-расчетом на выданный аванс, составленной в произвольной форме). Однако указанное требование является обязательным исключительно для учреждений и организаций, финансируемых из бюджета. А вот хозрасчетные предприятия в этом вопросе сами себе хозяева и самостоятельно решают, оформлять им смету расходов на командировку или нет.

И все же на практике большинство бухгалтеров предпочитают определять сумму командировочного аванса, подлежащего выплате работнику, именно при помощи сметы расходов на командировку. Исповедуете те же принципы? Тогда вам следует знать, что смету расходов оформляют в произвольной форме и при ее составлении учитывают такие виды расходов:

— суточные;

— расходы на проезд (к месту командировки и обратно, а также по месту командировки);

— расходы на проживание;

— другие расходы.

Имейте в виду: поскольку работник должен быть ознакомлен со сметой расходов на командировку, то в форме этого документа следует предусмотреть реквизит «Со сметой ознакомлен», где работник поставит свою подпись.

Приведем пример составления сметы.

Приказ о командировке и смета расходов на командировку — это основные документы, которые оформляет работодатель, прежде чем командировать работника для выполнения служебного задания в другом населенном пункте.

Кроме того, руководитель может принять решение об оформлении дополнительных документов, необходимых для осуществления контроля за использованием в командировке средств предприятия. Это может быть, например, задание на командировку, отчет о выполненной в командировке работе и пр.

Если в командировке работнику необходимо перемещаться городским транспортом общего пользования, то п. 6 разд. ІІ Инструкции № 59 требует согласовать соответствующий маршрут с руководителем предприятия. Но поскольку заранее все точки по маршруту передвижения чаще всего неизвестны, примерную форму маршрута работнику следует взять в командировку, заполняя ее по мере передвижения. После возвращения уже заполненный маршрут будет предоставлен работодателю для согласования.

В форму маршрута целесообразно включить такие пункты:

— дата;

— место отправления (его адрес);

— время отправления;

— пункт назначения (его адрес);

— время прибытия;

— время в пути;

— примечания.

Однако хозрасчетным предприятиям с этим можно и не заморачиваться. Оформление маршрута передвижения для них не является обязательным и осуществляется исключительно по самостоятельному решению

1.7. «Уважительное» продление срока командировки

Нередко в силу тех или иных форс-мажорных обстоятельств (затянувшиеся переговоры, болезнь, отсутствие билетов на нужный рейс и т. д.) работник вынужден задержаться в командировке. Как поступить в этом случае? Имеет ли право работодатель возместить работнику расходы за «лишние» дни командировки? Сейчас вы узнаете ответы на эти вопросы.

В описанной выше ситуации руководитель предприятия может принять решение о продлении срока командировки. Такое право предусматривают п. 10 разд. II и п. 4 разд. III Инструкции № 59.

Конечно, положения указанной Инструкции для «обычных» предприятий не являются обязательными. Однако поскольку другие нормативные документы на этот счет молчат, считаем, что воспользоваться описанными в ней правилами могут и работодатели хозрасчетных предприятий.

Итак, с разрешения руководителя может учитываться вынужденная задержка в командировке по не зависящим от работника причинам при наличии подтверждающих документов в оригинале.

Решение о продлении срока командировки руководитель принимает после прибытия командированного работника к месту постоянной работы

Основанием для этого служит докладная записка работника или его непосредственного руководителя.

При этом к докладной записке работнику желательно приложить документ, подтверждающий причины задержки (в оригинале), например, документ, подтверждающий временную нетрудоспособность, справку железной дороги об отсутствии билетов, акт ремонта транспортного средства и т. п.

Если работник заболел во время загранкомандировки, то после возвращения к месту постоянной работы он должен обменять документ о временной нетрудоспособности на листок нетрудоспособности установленного в Украине образца. Для этого работнику следует предоставить в лечебно-профилактическое учреждение по месту жительства или работы переведенные на украинский язык и нотариально удостоверенные документы, подтверждающие временную потерю трудоспособности в период его пребывания за границей.

О продлении срока командировки издают соответствующий приказ (распоряжение) руководителя. Причем такой приказ, на наш взгляд, целесообразно издать до получения от работника Отчета об использовании средств, выданных на командировку или под отчет.

Приведем примеры составления докладной записки и приказа о продлении командировки.

После издания приказа о продлении командировки суточные, документально подтвержденные расходы на проживание, расходы на проезд к месту постоянной работы и другие расходы за дни задержки в командировке должны быть возмещены работнику на общих основаниях (т. е. в таком же порядке, как и за остальные дни командировки).

Следует помнить, что в случае продления командировки ее общая продолжительность не может превышать максимальных сроков командирования, установленных Инструкцией № 59 (по Украине — 30 календарных дней, за границу — 60 календарных дней). Особый случай: если работник задержался в командировке по причине болезни. В таком случае дни временной нетрудоспособности в срок командировки не включаются ( абзац третий п. 9 разд. II Инструкции № 59).

Но при этом помните: за дни болезни командированного работника ему на общих основаниях возмещаются расходы по найму жилого помещения (кроме случаев, когда он пребывает на стационарном лечении). Кроме того, в течение всего времени, пока он не сможет по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного проживания, командированному работнику выплачивают суточные. Пункт 9 разд. ІІ Инструкции № 59 ограничивает такие выплаты сроком в 2 месяца. Однако предприятия, не финансируемые из бюджета, на наш взгляд, могут в Положении о служебных командировках установить другой срок.

А вот по отношению к задержке в командировке без уважительных причин законодатель строг. Согласно абзацу третьему п. 10 разд. II и абзацу пятому п. 4 разд. III Инструкции № 59 в таком случае за дни задержки работнику не выплачивают заработную плату, а также не возмещают суточные расходы, расходы по найму жилого помещения и прочие расходы.

Не предусмотрена действующим законодательством и возможность предоставить работнику во время нахождения в командировке отпуск, в том числе за свой счет. Об этом говорится в письме Минфина от 20.01.2007 г. № 31-18030-07-10/854.

В то же время, на наш взгляд, независимо от причин задержки в командировке расходы на проезд к месту командировки и обратно (при наличии подтверждающих документов) возмещаются работнику на общих основаниях. Ведь расходы на проезд к месту постоянной работы командированный несет в любом случае независимо от даты возвращения из командировки (подробнее см. в подразделе 3.3 на с. 55).

1.8. Аванс на командировку

Конечно, выбывая в командировку, работник будет нести в связи с ней соответствующие расходы. И, безусловно, оплачивать их из своего кармана он не обязан, ведь в командировке работник представляет интересы предприятия, а не свои. Подкрепляют это утверждение и законодательные нормы. Так, ст. 121 КЗоТ указывает на то, что

работники имеют право на возмещение расходов и получение других компенсаций в связи со служебными командировками

Здесь же указано, что работникам, которые направляются в командировку, выплачивают: суточные за время пребывания в командировке, стоимость проезда до места назначения и обратно, расходы на наем жилого помещения в порядке и размерах, установленных законодательством.

На обязательность выдачи работнику, направляемому в командировку, аванса для осуществления текущих расходов указывают и положения п. 5 постановления № 98, п. 4 разд. I, п. 11 разд. II и п. 5 разд. ІІІ Инструкции № 59.

Сумму аванса работодатель определяет самостоятельно с учетом суточных расходов, расходов на оплату проезда и наем жилого помещения командируемым работником.

Обратите внимание: в случае командировки по Украине аванс выдается в гривне, а при командировке за рубеж — в национальной валюте страны, в которую командируется работник, или в любой свободно конвертируемой валюте. Если при следовании в командировку за границу работник будет осуществлять расходы на территории Украины, часть суммы аванса ему можно выдать в гривне. Об этом говорит и Минфин в письме от 21.05.2014 г. № 31-07250-06-29/12181 (ср. ).

Конкретные суммы суточных оговаривают во внутренних локальных актах предприятия. Поэтому рассчитать подлежащую компенсации сумму суточных — проще простого. С другими расходами все сложнее. Точно их определить заранее нельзя. Поэтому такие расходы компенсируют в сумме, утвержденной руководителем. Конечно, при этом желательно, чтобы сумма компенсации была сопоставима с ценами на проездные билеты и стоимостью проживания в гостинице. В любом случае после возвращения из командировки работник отчитается об использовании полученных в аванс сумм и вернет остаток неизрасходованных средств, если таковые будут.

Для расчета суммы аванса, как правило, составляют смету расходов на командировку. О ней мы уже говорили (см. с. 24).

Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов. Ранее аналогичные рекомендации приводились в письме НБУ от 08.07.2004 г. № 11-113/2295-6866 и письме Минфина от 18.10.2006 г. № 31-18030-07-25/21780.

Существует два способа выдать аванс:

— наличными денежными средствами из кассы предприятия;

— в безналичной форме путем перечисления на соответствующий счет для использования с применением платежных карточек*.

* Об использовании в командировках банковских платежных карточек см. в разделе 6 на с. 91.

Какой из способов выбрать, решает само предприятие. Но имейте в виду: если выдаете аванс на командировку наличными денежными средствами, внимайте требованиям Положения № 637. Так, согласно п. 3.4 этого Положения

выдавать из кассы наличные на командировку следует по расходным кассовым ордерам или расходным ведомостям

Эти документы должны быть подписаны руководителем предприятия и главным бухгалтером (или работником предприятия, уполномоченным на это руководителем). С порядком и примером заполнения таких документов вы можете ознакомиться в спецвыпуске «Налоги и бухгалтерский учет», 2016, № 40.

Часто бывает, что выдача аванса происходит двумя частями: например, первый — на приобретение проездных билетов и/или оформление выездных документов (загранпаспорта, визы), второй — на выплату суточных, проживание и т. д. Необходимость в предоставлении аванса частями может быть вызвана различными причинами, в том числе отсутствием у предприятия свободных денежных средств в достаточном количестве на момент выдачи первой части аванса. Такая ситуация, безусловно, вызывает вопросы. Как отчитываться за такие части аванса? Можно ли предоставить один Отчет об использовании средств, выданных на командировку, уже после возвращения из нее? Давайте разбираться.

Напомним: согласно п. 2.11 Положения № 637

выдача работнику наличных средств под отчет может происходить, только если он отчитался за ранее полученные подотчетные суммы

Проигнорировали эту норму? Тогда «готовьте кошельки». Указ № 436 требует карать таких нарушителей штрафом (см. подраздел 1.10 на с. 34).

А можно ли уберечь себя от нежелательных штрафных последствий? Определенно, да. Так, если вы выдаете работнику аванс частями до его отбытия в командировку, обязуйте его отчитаться отдельно за каждую часть: за часть аванса, полученную, например, для покупки билетов, — после покупки билетов, а за часть аванса, полученную для покрытия других расходов, — после возвращения из командировки. В таком случае нарушения точно не будет.

Однако может возникнуть и другая ситуация. Работнику, направленному в командировку, необходимо перечислить дополнительную сумму средств в связи с продлением срока командировки или попросту в связи с нехваткой предварительно выданного аванса.

По нашему мнению, запрет, предусмотренный п. 2.11 Положения № 637, и штраф за его игнорирование направлены на ограничение выдачи под отчет «новых» средств (например, на новую командировку) при наличии просрочки в предоставлении Отчета за ранее полученные средства. Если же срок предоставления Отчета не истек (что и имеет место в ситуации с частичным авансированием при командировке), то выдача дополнительных средств на ту же командировку не должна повлечь за собой применение штрафных санкций.

Не возражали против выдачи дополнительного аванса в ситуации с продлением командировки НБУ (см. письмо от 15.03.2007 г. № 11-113/981-2658) и Минфин (см. письмо от 04.12.2009 г. № 31-18030-07-10/33138). Кроме того, в письме от 14.03.2011 г. № 31-18030-07-10/6681 специалисты Минфина уточняют, что выдача работнику дополнительной суммы средств на одну и ту же командировку может осуществляться в соответствии с решением руководителя предприятия на основании докладной записки командированного работника (факсограммы).

А можно ли отправить работника в командировку без аванса

Не выдать аванс — значит нарушить законодательство о труде. За это виновным должностным лицам предприятия грозит админштраф в размере от 510 до 1700 грн. ( ч. 1 ст. 41 КоАП). Такой суровый вывод озвучен в письме Минсоцполитики от 07.11.2013 г. № 998/13/155-13.

А вот налоговики не считают невыдачу аванса небюджетными субъектами хозяйствования нарушением КЗоТ (см. письмо Миндоходов от 03.07.2013 г. № 6091/6/99-99-22-02-04-15/169 // «Налоги и бухгалтерский учет», 2013, № 60, с. 14). Однако админштрафы применяют не они, а потому практиковать невыдачу все же не стоит.

1.9. Авансовый отчет

В предыдущих подразделах спецвыпуска мы неоднократно упоминали об Отчете об использовании средств, выданных на командировку или под отчет (далее — Отчет). Пора его рассмотреть основательно.

Итак, п.п. 170.9.2 НКУ гласит, что после завершения командировки работник обязан:

1) отчитаться о количестве и направлениях использования выданных на командировку денежных средств путем заполнения и предоставления Отчета. К нему должны быть приложены оригиналы документов, подтверждающих суммы понесенных в связи с командировкой расходов;

2) вернуть сумму излишне израсходованных в командировке средств (при наличии).

При этом под излишне израсходованными понимают суммы:

— превышающие расходы на командировку, определенные в соответствии с разд. IV НКУ;

— не подтвержденные документально расходы.

Отчет командированный работник составляет самостоятельно. В нем он заполняет все графы, кроме следующих ( п. 6 Порядка № 841):

— «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», корреспонденции счетов бухгалтерского учета, расчета суммы удержанного налога за несвоевременно возвращенные средства на командировку, которые заполняются должностными лицами предприятия, предоставившего работнику средства;

— «Звіт затверджено в сумі», которая подписывается руководителем предприятия.

Важный нюанс. Если аванс на командировку выдавался в безналичной форме путем перечисления на банковский счет предприятия для использования с применением корпоративной платежной карточки, то в графе «Одержано» работник указывает не всю перечисленную сумму, а только ту, которую работник фактически использовал путем снятия наличных через банкомат или в безналичной форме.

А вот если перечисление средств на командировку осуществлялось на личный счет работника для использования с помощью личных электронных платежных средств, то порядок заполнения Отчета такой же, как и в случае получения наличных. То есть в графе «Одержано» работник должен отразить всю перечисленную на его счет сумму.

Отрывную часть Отчета (расписку) заполняет и подписывает должностное лицо предприятия, которому работник сдает Отчет. Для работника она является документом, подтверждающим своевременность предоставления Отчета.

Если работник направлялся в командировку за границу и при возвращении должен отчитаться по нескольким валютам, то, по нашему мнению, оптимальным будет вариант заполнения одного Отчета вне зависимости от количества валют.

Однако в этом Отчете нужно отдельно выделить для каждой из валют:

— выданные под отчет денежные средства;

— израсходованные в командировке средства;

— остаток (или перерасход).

Впрочем, допускаем также возможность составлять несколько отчетов — для каждой из валют. В таком случае рекомендуем нумеровать такие отчеты через дробь, чтобы потом можно было определить, что они относятся к одной командировке.

К Отчету должны быть приложены оригиналы документов, подтверждающие стоимость понесенных в командировке расходов, с указанием формы их оплаты

Помните: если в командировке использовалась корпоративная платежная карточка, к Отчету прилагают также чек банкомата, копию расходного ордера, справку по установленным формам, слип, квитанцию торгового терминала и т. п. Это требование установлено п. 2.12 Положения № 637. В то же время в случае отсутствия указанных документов бухгалтерия, на наш взгляд, все равно должна принять такой Отчет, получив для подтверждения суммы израсходованных средств выписку из банка о движении средств на счете. Такой вывод сделали и налоговики в письме Миндоходов от 23.09.2013 г. № 11727/6/99-99-19-03-02-15.

Заметим, что п. 2.12 Положения № 637 обязывает прилагать к Отчету документы, подтверждающие снятие наличных со счета, даже если применяются личные платежные карточки. В то же время при перечислении аванса на личный счет работника возможна ситуация, когда работник не осуществляет расчеты с личной платежной карточки, а использует собственные наличные денежные средства. В такой ситуации документы, подтверждающие снятие наличных, могут и отсутствовать. По нашему мнению, это не должно быть основанием для непризнания расходов работника (естественно, при наличии оригиналов расчетных документов, подтверждающих факт оплаты командировочных расходов).

Обратите внимание: если работник в командировке потратил собственные средства на покупку товаров (услуг) для нужд предприятия*, то по таким средствам он также должен отчитаться. На основании такого Отчета, а также подтверждающих документов работнику возместят понесенные им расходы.

* Напомним: согласно действующему законодательству приобретение работником товарно-материальных ценностей для нужд предприятия в командировке за границей запрещено. Подробнее см. на с. 77.

Рассмотрим пример.

Пример 1.1. Для проведения коммерческих переговоров и заключения договора на поставку партии товара менеджер по снабжению Иваненко И. Г. направлена в командировку из г. Харькова в г. Львов. Срок командировки — 5 дней (с 19.09.2016 г. по 23.09.2016 г.). Согласно Положению о служебных командировках и приказу руководителя предприятия для командировок в пределах Украины суточные установлены в размере 210,00 грн. в день.

Аванс на командировку в сумме 3300,00 грн. выдан работнице 15.09.2016 г. по расходному кассовому ордеру № 63.

Отчет в бухгалтерию предприятия предоставлен 26.09.2016 г. К нему приложены следующие документы:

1) счет гостиницы с указанием индивидуального налогового номера плательщика НДС и чек РРО на оплату услуг проживания на сумму 1080,00 грн., в том числе НДС — 180,00 грн.;

2) железнодорожные билеты на проезд в г. Львов и обратно стоимостью 258,57 грн. за каждый (в том числе НДС — 43,05 грн.).

Кроме того, на основании приказа и Положения о служебных командировках работнику возмещаются суточные расходы в сумме 1050,00 грн. (210,00 грн. х 5 дн.).

Общая сумма командировочных расходов составила 2647,14 грн.

Отчет утвержден руководителем предприятия в полной сумме.

Не использованные в командировке средства возвращены в кассу предприятия в день предоставления Отчета (26.09.2016 г.) согласно приходному кассовому ордеру № 74.

Представим заполненный Отчет на с. 31.

Для подачи Отчета законодательством отведены четкие сроки. Они установлены пп. 170.9.2 и 170.9.3 НКУ и зависят от формы предоставления денежных средств на командировку (в наличной или в безналичной форме). Представим их в табл. 1.3.

Таблица 1.3. Сроки предоставления Отчета

| Цель выдачи аванса | Форма выдачи аванса | ||

| в наличной форме | в безналичной форме для использования с применением корпоративных платежных карточек и платежных документов* | ||

| расчеты производились наличными, снятыми с применением платежных карточек | расчеты производились в безналичной форме | ||

| Для покрытия командировочных расходов | До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку | До окончания 3-го банковского дня после окончания командировки | Не позднее 10 банковских дней после окончания командировки (до 20 банковских дней*** при наличии уважительных причин) ( п.п. «б» п.п. 170.9.3 НКУ) |

| Для решения производственных (хозяйственных) вопросов в командировке | |||

| * Под платежными документами следует понимать перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы. ** По нашему мнению, указанные сроки не применяют в случае перечисления аванса на командировку на личную карточку работника. В такой ситуации работник обязан руководствоваться общими сроками, указанными в п.п. 170.9.2 НКУ, и отчитаться о количестве и направлениях использования денежных средств, выданных на командировку, до окончания 5-го банковского дня, следующего за днем, в котором он завершает командировку. Подробнее см. в подразделе 6.3 на с. 95. *** Срок предоставления Отчета может быть продлен работодателем для выяснения вопросов относительно выявленных расхождений между соответствующими отчетными документами. | |||

Отметим: указанные выше сроки подачи Отчета не являются обязательными для применения в случае, если работник тратил в командировке собственные средства без выдачи ему аванса.

Правда, фискалы с этим не соглашаются и настаивают на необходимости подать такой Отчет в определенные законодательством сроки, т. е. в те же сроки, что и для работников, обеспеченных авансом (см. консультацию в подкатегории 109.14 БЗ). Но даже если работник в такой ситуации нарушит законодательно установленные сроки предоставления Отчета, то штрафные санкции ему не грозят. С этим согласны даже фискалы (см. ту же консультацию).

Дело в том, что в этом случае отсутствует объект для начисления штрафных санкций согласно п. 170.9 НКУ — излишне израсходованные средства, не возвращенные в установленные сроки. Нельзя в такой ситуации привлечь к ответственности и работодателя. Ведь согласно абзацу пятому ст. 1 Указа № 436 штрафные санкции применяют за превышение установленных сроков использования выданных под отчет наличных, а также за выдачу наличных средств под отчет без полного отчета о ранее выданных средствах, а в этом случае наличные работнику не выдавались.

А что законодательство говорит в отношении сроков возврата в кассу предприятия оставшихся не потраченными в командировке сумм или сумм, расходование которых не подтверждено соответствующими документами? Этот вопрос урегулирован сразу несколькими нормативно-правовыми актами: НКУ, Инструкцией № 59, Положением № 637, Порядком № 841.

Они гласят, что излишне израсходованные денежные средства, выданные на командировку (остаток денежных средств сверх суммы, потраченной согласно Отчету), должны быть возвращены в кассу или перечислены работником на банковский счет работодателя, выдавшего денежные средства, до или во время подачи Отчета ( п.п. 170.9.2 НКУ, п. 11 разд. II и п. 17 разд. ІІІ Инструкции № 59, п. 2.11 Положения № 637 и п. 3 Порядка № 841).

Таким образом, предельные сроки возврата излишне израсходованных денежных средств, полученных работником на командировку, совпадают со сроками предоставления Отчета.

А с ними вы можете ознакомиться в табл. 1.3 на с. 33.

Если же работник в командировке вынужден был тратить собственные средства, то погашать возникшую перед ним задолженность п. 11 разд. II и п. 19 разд. III Инструкции № 59 рекомендуют до окончания 3-го банковского дня после утверждения руководителем соответствующего Отчета. Хотя хозрасчетные предприятия могут в Положении о служебных командировках установить и другой срок для расчетов с работниками.

1.10. Ответственность: какая и за что

Итак, вы уже в курсе, в какие сроки в зависимости от формы выдачи аванса работник должен отчитаться о сумме средств, полученных им на командировку, и вернуть неиспользованные средства (см. с. 33). А что будет, если работник нарушает эти сроки? Какую ответственность в таком случае несут сам работник и его работодатель? Об этом вы можете узнать из табл. 1.4.

Таблица 1.4. Ответственность: когда и для кого

| Вид нарушения | Санкция | Основание |

| Санкции для работника | ||

| Сумма излишне израсходованных средств не возвращена работником в течение срока, установленного пп. 170.9.2 и 170.9.3 НКУ* | Налог на доходы физических лиц (далее — НДФЛ) с суммы, которая превышает сумму расходов налогоплательщика на такую командировку, рассчитанную согласно п.п. 170.9.1 НКУ | |

| Военный сбор (далее — ВС) от суммы, подлежащей обложению НДФЛ | П. 161 подразд. 10 разд. ХХ НКУ | |

| * Обратите внимание! НДФЛ и ВС из дохода работника удерживают и в том случае, если он вовремя предоставил Отчет, но излишне израсходованные средства в установленный срок не вернул. А вот в случае, когда вы не выдавали своему работнику аванс на командировку, ответственность ему не грозит, даже если работник подает Отчет с нарушением сроков, определенных пп. 170.9.2 и 170.9.3 НКУ. | ||

| Санкции к субъекту хозяйствования | ||

| Превышение установленных п. 2.11 Положения № 637 сроков использования выданной под отчет наличности | Штраф в размере 25 % от выданных под отчет и невозвращенных сумм | |

| Выдача наличности под отчет без полного отчета за ранее выданные средства | Штраф в размере 25 % от выданных под отчет и невозвращенных сумм | |

Об ответственности подотчетных лиц, установленной НКУ, расскажем подробнее.

Как предусмотрено п.п. 170.9.2 НКУ, сумму излишне израсходованных денежных средств, выданных на командировку (остаток денежных средств сверх суммы, потраченной согласно Отчету), работник должен вернуть в кассу (перечислить на банковский счет) предприятия-работодателя, выдавшего денежные средства, до или во время подачи Отчета. Суммы излишне израсходованных средств, полученные налогоплательщиком на командировку и не возвращенные в установленные законодательством сроки, согласно п.п. 164.2.11 НКУ включают в его общий месячный (годовой) налогооблагаемый доход. Такой доход облагают НДФЛ по ставке, предусмотренной п. 167.1 НКУ, т. е. 18 %.

Базу налогообложения в этом случае определяют исходя из суммы излишне израсходованных в командировке средств с учетом «натурального» коэффициента, установленного п. 164.5 НКУ. При ставке НДФЛ 18 % его величина составляет 1,219512.

Кроме того, из дохода в виде суммы невозвращенных (несвоевременно возвращенных) денежных средств нужно удерживать ВС по ставке 1,5 %. Этого требует п. 161 подразд. 10 разд. ХХ НКУ.

От какой суммы рассчитывать ВС? Из разъяснений налоговиков можно сделать вывод, что от «чистой» суммы излишне израсходованных средств (см., в частности, письма ГФСУ от 08.06.2016 г. № 12626/6/99-99-13-02-03-15 и от 20.11.2015 г. № 24759/6/99-99-17-02-01-15, подкатегорию 103.25 БЗ). То есть без ее увеличения на «натуральный» коэффициент. Если вы решите следовать их разъяснениям, рекомендуем получить индивидуальную налоговую консультацию по этому вопросу. Ведь всем известно, что мнение фискалов часто меняется.

Еще один вопрос:

как определить дату возникновения налогооблагаемого дохода физлица

Сразу скажем, что НКУ на этот счет четких указаний не дает. Поэтому при определении срока удержания НДФЛ и ВС придется немного порассуждать.

Если к положениям п.п. 170.9.1 НКУ подходить формально, то можно прийти к заключению, что доход возникает у работника на следующий день после окончания предельного срока возврата излишне израсходованных денежных средств. То есть уже на следующий день работодатель должен признать доходом работника:

— всю сумму денежных средств, выданную на командировку, — в случае несвоевременного предоставления Отчета;

— разницу между авансом на командировку и суммой средств, потраченных согласно Отчету, — в случае если работник предоставил Отчет своевременно, но остаток денежных средств не вернул работодателю в установленные НКУ сроки.

Другой подход следует из требований п. 4 Порядка № 841. В соответствии с ними доход у работника возникает, если он не возвращает суммы излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок возврата. Подтверждение такой точки зрения мы можем найти и в самом Отчете (в разделе, предназначенном для расчета НДФЛ от несвоевременно возвращенной суммы).

Вы выбираете именно этот вариант? Тогда нужно руководствоваться такими правилами:

— если неизрасходованные денежные средства возвращены с нарушением предельных сроков, но до конца месяца, на который приходится такой предельный срок, то доход у работника не возникает (НДФЛ и ВС не удерживают);

— если денежные средства не возвращены до конца месяца, на который приходится предельный срок возврата, то в месяце наступления предельного срока у работника возникает доход. В доход включают всю сумму денежных средств, выданную на командировку (если Отчет не предоставлен), либо разницу между авансом и суммой средств, израсходованной согласно Отчету (если Отчет предоставлен, но остаток денежных средств не возвращен).

К сожалению, позиция налоговиков по столь важному вопросу неизвестна. Поэтому во избежание возможных претензий со стороны контролеров работодателю, столкнувшемуся с проблемой определения момента возникновения дохода у работника, нарушившего срок сдачи денежных средств, рекомендуем получить по этому вопросу индивидуальную письменную налоговую консультацию.

Суммы НДФЛ и ВС работодатель удерживает за счет любого налогооблагаемого дохода работника (после его налогообложения) за соответствующий месяц, а в случае недостаточности суммы дохода — за счет налогооблагаемых доходов последующих отчетных месяцев до полной уплаты суммы такого налога.

Если работник прекращает трудовые отношения с предприятием, сумму НДФЛ и ВС удерживают за счет последней выплаты налогооблагаемого дохода при проведении окончательного расчета. Ну а если и последнего дохода работника не хватит, непогашенная часть налога (сбора) включается в налоговое обязательство физлица по результатам отчетного (налогового) года и уплачивается им самостоятельно ( п.п. 170.9.1 НКУ).

Суммы НДФЛ и ВС, начисленные исходя из величины несвоевременно возвращенных излишне израсходованных денежных средств, перечисляют в бюджет одновременно с суммами НДФЛ и ВС, удержанными из заработной платы работника, за счет которой производили их удержание.

В разделе І Налогового расчета по форме № 1ДФ доход работника в виде излишне израсходованных денежных средств показывают с признаком дохода «118»

В этой же строке указывают НДФЛ, удержанный с такого дохода.

В разделе ІІ Налогового расчета по форме № 1ДФ сумму излишне израсходованных средств показывают в общей сумме доходов, облагаемых ВС.

Пример 1.2. Предельный срок предоставления Отчета и возврата неиспользованных в командировке денежных средств приходится на 19.10.2016 г. Работник своевременно предоставил Отчет, однако до конца октября не вернул остаток денежных средств в сумме 2397,80 грн.

В этом случае сумму излишне израсходованных денежных средств, которую работник не вернул в кассу предприятия или на его счет в банке, включают в его налогооблагаемый доход за октябрь 2016 года и облагают НДФЛ и ВС.

Сначала определяем базу для начисления НДФЛ:

2397,80 грн. х 1,219512 = 2924,15 грн.

Теперь рассчитаем сумму НДФЛ от дохода в виде своевременно не возвращенных денежных средств:

2924,15 грн. х 18 % : 100 % = 526,35 грн.

Сумма ВС, подлежащая уплате от дохода в виде своевременно не возвращенных денежных средств, составит*:

* Предположим, предприятие получило индивидуальную налоговую консультацию и начисляет ВС от «чистой» суммы излишне израсходованных средств.

2397,80 грн. х 1,5 % : 100 % = 35,97 грн.

1.11. Отмена командировки

Казалось бы, все уже готово для того, чтобы проводить работника в командировку: издан соответствующий приказ, рассчитана и утверждена смета расходов, работнику выдан аванс. Но тут по не зависящим от работника и работодателя причинам (болезнь командированного, перенос срока проведения переговоров и т. д.) командировку приходится отложить на неопределенный срок или вовсе отменить. Знакомая ситуация? Тогда давайте разберемся, как правильно поступить в таком случае.

Поскольку направление работника в командировку оформляют приказом, то и решение об отмене командировки также логично подтверждать соответствующим приказом (распоряжением) руководителя (см. письмо НБУ от 21.08.2008 г. № 11-113/3389-11406). Приведем пример составления такого приказа.

После ознакомления с приказом об отмене командировки работник должен вернуть в кассу предприятия полученную ранее сумму аванса. И проследите, чтобы ваш сотрудник не медлил. Дело в том, что Инструкция № 59 дает ему на все про все 3 банковских дня со дня принятия решения об отмене поездки ( п. 11 разд. II и п. 18 разд. III Инструкции № 59).

Конечно, требования этого документа для хозрасчетных предприятий носят исключительно рекомендательный характер. Однако другие нормативные акты, в том числе НКУ, не устанавливают сроков сдачи наличности в случае отмены командировки. Пользуясь этим, налоговики настаивают на соблюдении срока, установленного в Инструкции № 59 (см. консультацию в подкатегории 109.21 БЗ). Причем за его нарушение требуют включить сумму невозвращенного аванса в налогооблагаемый доход работника.

Кстати, не забудьте: в случае отмены командировки за границу работник должен вернуть неизрасходованные средства исключительно в валюте выдачи аванса.

И последний нюанс. Если до момента отмены командировки работник еще не успел потратиться (например, приобрести билеты на проезд к месту командировки), тогда сумма, которую он возвратит в кассу предприятия, должна соответствовать сумме ранее выданного аванса. Однако так бывает далеко не всегда. Чаще всего к тому моменту, как становится известно об отмене служебной поездки, работник уже успевает израсходовать часть аванса на те же транспортные билеты. А, как известно, при возврате билетов компании-перевозчики обычно взыскивают штраф. Возмещать ли работнику в таком случае сумму штрафа?

На наш взгляд, работодатель имеет полное право на безналоговую компенсацию расходов, понесенных работником в связи с отменой командировки, в том числе в связи с возвратом билетов на поезд, самолет и т. д. Основания для оптимизма дают п. 12 разд. II и п. 11 разд. III Инструкции № 59. В соответствии с этими нормами расходы, понесенные в связи с возвратом командированным работником билета на поезд, самолет или другое транспортное средство, могут быть возмещены с разрешения руководителя предприятия, если на то были уважительные причины (в частности, решение об отмене командировки) и при наличии документов, подтверждающих стоимость таких расходов. Подробнее см. в табл. 3.2 на с. 56.

выводы

- Хозрасчетные предприятия самостоятельно разрабатывают Положение о служебных командировках в соответствии с требованиями КЗоТ и НКУ.

- Предельные сроки направления в командировку в общем случае не должны превышать 30 календарных дней для командировок в пределах Украины и 60 календарных дней — для командировок за границу.

- Командированному работнику должен быть выдан аванс.

- После возвращения из командировки работник обязан предоставить Отчет об использовании средств, выданных на командировку или под отчет, и сдать в кассу предприятия (перечислить на его банковский счет) сумму неизрасходованных денежных средств.

- В случае невозврата (несвоевременного возврата) неиспользованной суммы аванса законодательство предусматривает ответственность как для работника-нарушителя, так и для его работодателя.