1.5. Відмова працівника від направлення у відрядження

Нехай і не часто, але трапляється, що працівник відмовляється їхати у відрядження, незважаючи на наявність відповідного наказу керівника підприємства. Тоді доволі закономірно виникає запитання: чи правомірні дії працівника, і якщо ні, то яку відповідальність тягне за собою така відмова? Давайте розбиратися.

Перш за все потрібно звернути увагу на статус відрядженого працівника. Як ми вже зазначали, працівники окремих категорій можуть бути направлені у відрядження тільки з їх згоди, а деяких і зовсім заборонено відряджати (див. табл. 1.1 на с. 17). Тому від такої долі вони цілком можуть відмовитися, їм це дозволено законом.

Крім того, потрібно враховувати причину відмови. Так, якщо працівник відмовляється відбути у відрядження з поважної причини, наприклад, через його тимчасову непрацездатність або невідповідність службового доручення трудовим обов’язкам працівника, то жодного порушення з його боку немає.

Оцінку причин порушення трудової дисципліни як поважних здійснює безпосередньо роботодавець. Якщо ж працівник і роботодавець у цьому питанні не досягають консенсусу (тобто роботодавець не визнає причину відмови поважною і накладає на працівника дисциплінарне стягнення), то поважність відмови встановлює орган, у який здійснюється оскарження накладення такого стягнення (див. лист Мінпраці від 29.05.2007 р. № 134/06/187-07). Нагадаємо: оскаржити рішення роботодавця працівники можуть у комісії з трудових спорів або в суді ( ст. 221 КЗпП).

А ось якщо працівник, який відмовляється відбути у відрядження, не підпадає під «невідряджальні» категорії, наведені в табл. 1.1, і причина його відмови не є поважною, на такого працівника може бути накладене дисциплінарне стягнення за порушення правил трудової дисципліни. Зараз пояснимо чому.

Як ми з’ясували раніше (див. с. 16), службове доручення, яке дає керівник працівнику у зв’язку з направленням його у службове відрядження, має задовольняти вимогам ст. 21 КЗпП, тобто відповідати функціям працівника, зазначеним в укладеному з ним трудовому договорі.

Виходить, що відрядження є формою виконання працівником своїх трудових обов’язків, а не їх окремим видом. А отже, умова про можливість направлення працівника у відрядження не є обов’язковою для включення до трудового договору.

З урахуванням наведених аргументів доходимо висновку, що поїздка у відрядження для працівника обов’язкова. За загальним правилом відмовитися від неї він може тільки в тому випадку, якщо службове доручення, для виконання якого працівник направляється у відрядження, не входить до кола його трудових обов’язків. Більше того, при направленні працівника у відрядження роботодавець не зобов’язаний навіть отримувати на це згоду самого працівника (звичайно, за винятком випадків відрядження осіб, які можуть бути направлені у відрядження тільки з їх згоди).

Отже,

відмова від направлення у відрядження без поважних причин є порушенням трудової дисципліни

За таке порушення до працівника може бути застосовано один із таких заходів стягнення: догана або звільнення ( ст. 147 КЗпП).

Утім, зауважте: однієї відмови працівника від відрядження може бути недостатньо для застосування до нього стягнення у вигляді звільнення. Це пов’язане з тим, що при звільненні роботодавець має не тільки керуватися загальними вимогами до порядку застосування дисциплінарних стягнень, передбаченими ст. 147 — 151 КЗпП, а й дотримуватись обмежень, установлених для випадків розірвання трудового договору з ініціативи власника або уповноваженого ним органу.

Так, однією з підстав, за якою трудовий договір може бути розірвано з ініціативи роботодавця, є систематичне невиконання працівником без поважних причин обов’язків, покладених на нього трудовим договором або правилами внутрішнього трудового розпорядку, якщо до працівника раніше застосовувалися заходи дисциплінарного чи громадського стягнення ( п. 3 ч. 1 ст. 40 КЗпП). Причому при звільненні за цією підставою враховують тільки ті заходи дисциплінарного стягнення, що встановлені чинним законодавством і не втратили своєї чинності у зв’язку із закінченням строку дії або достроковим зняттям* (п. 23 постанови № 9).

* Нагадаємо: відповідно до ст. 151 КЗпП дисциплінарне стягнення вважається таким, що втратило чинність, якщо протягом року з дня його накладення працівник не піддавався новому дисциплінарному стягненню. Стягнення також може бути зняте до закінчення одного року, якщо працівник не допускав нових порушень трудової дисципліни і проявляв себе як сумлінний працівник.

Таким чином, згідно з чинним законодавством у разі відмови працівника від направлення у відрядження без поважних причин йому може бути оголошено догану. Проте якщо працівник навіть після застосування до нього стягнення за необґрунтовану відмову від відрядження продовжує відмовлятися від поїздок, то на нього може бути накладене повторне стягнення, у тому числі у вигляді звільнення. Роз’яснення такого змісту наводили фахівці Мінсоцполітики в листі від 14.12.2011 р. № 350/06/186-11.

1.6. Документальне оформлення відрядження

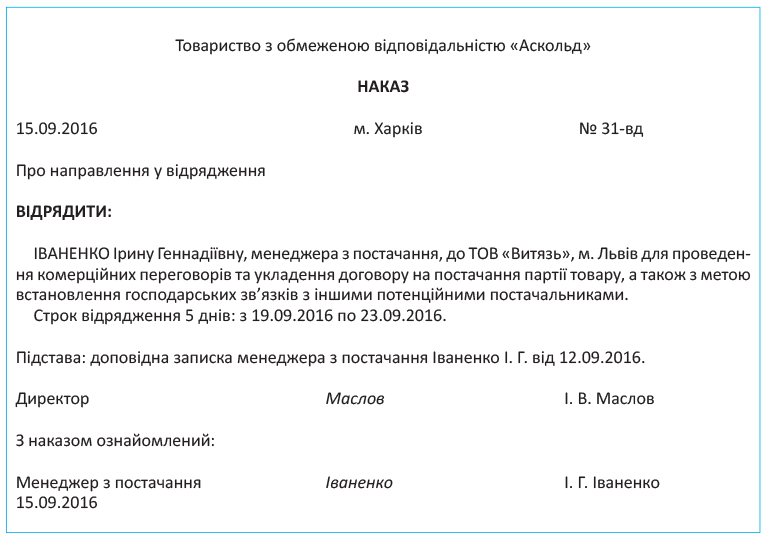

Відряджання працівника завжди починається з видання відповідного наказу керівника підприємства (про необхідність такого документа ми говорили на с. 16). Він може бути оформлений на одного або декількох працівників. Причому такий наказ складають у разі відрядження як у межах України, так і за кордон.

Як правило, наказ про направлення працівника у відрядження складає працівник кадрової служби. Потім його підписує керівник підприємства або уповноважена ним на це особа.

Після оформлення наказу інформацію, що міститься в ньому, доводять до відома працівника під підпис

У наказі (розпорядженні) мають бути зазначені:

— прізвище, ім’я та по батькові особи, яка відряджається, її професія (посада), структурний підрозділ;

— місце призначення (країна, місто, підприємство, куди відряджається працівник);

— строк відрядження (дата його початку та закінчення);

— мета відрядження та підстава (службове завдання або інший документ).

Наведемо приклад наказу про направлення у відрядження на с. 23.

Крім того, у наказі може бути відображено й іншу інформацію. Так, керівник підприємства може ввести додаткові обмеження щодо суми коштів, що видаються відрядженому працівнику (у межах установлених норм), а також цілей їх використання.

Наприклад:

— за наявності декількох видів транспорту, що пов’язують місце відрядження з місцем постійної роботи, керівник може встановити, яким із них слід скористатися;

— передбачити, що вартість проїзду залізничним транспортом відшкодовується тільки в межах вартості місця в купе, а в разі використання авіатранспорту — застерегти клас перельоту;

— передбачити, що вартість проживання відшкодовується в межах вартості номера в готелі певної категорії тощо.

Водночас керівник може прийняти рішення про компенсацію відрядженим працівникам додаткових витрат, що не передбачені ПКУ та Інструкцією № 59. Проте в цьому випадку пам’ятайте: додатково відшкодовані витрати включаються до сукупного оподатковуваного доходу фізичної особи (див. розділ 3 на с. 47).

Також у наказі за необхідності зазначають інформацію про те, що працівник спеціально відряджається для роботи у святкові та неробочі дні (див. лист Мінпраці від 19.06.2008 р. № 154/13/116-08).

Направляєте працівника до місцевості, звідки він має можливість щодня повертатися до місця постійного проживання? Тоді про таку можливість також не забудьте зазначити у «відряджальному» наказі.

Ще один важливий момент.

Оформивши наказ, забезпечте відрядженого працівника його копією

Навіщо це потрібно? Річ у тім, що в такому разі копія наказу про відрядження буде підставою для того, щоб до рахунка за проживання в готелі за місцем відрядження не було включено туристичний збір*.

* Платниками туристичного збору не є, зокрема, особи, які прибули у відрядження ( п.п. «б» п.п. 268.2.2 ПКУ).

На той факт, що документом, який дозволяє податковим агентам не справляти турзбір, є саме копія наказу про направлення у відрядження, контролюючі органи вказували, зокрема, в листі ДПАУ від 29.04.2011 р. № 12291/7/15-0717, листі ДФСУ від 20.08.2012 р. № 1091/0/71-12/15-2217м і роз’ясненні, наведеному в підкатегорії 123.02 БЗ. Водночас не можна не згадати, що на практиці готелі, бажаючи перестрахуватися, нерідко просять надати їм не копію, а оригінал наказу про відрядження.

У деяких випадках роботодавці здійснюють реєстрацію відряджених осіб у журналі реєстрації відряджень. Його форму підприємство може розробити самостійно, узявши за основу форму, що раніше була наведена в додатку до Інструкції № 59 (наразі її скасовано). Такий журнал зручно використовувати для обліку працівників, які перебувають у відрядженні. Проте обов’язковість його ведення законодавством не встановлена.

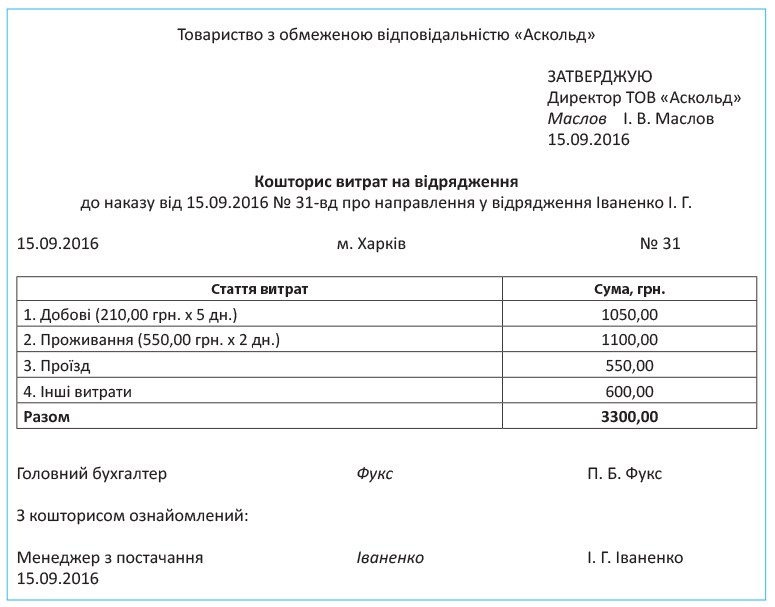

Відповідно до п. 6 розд. 1 Інструкції № 59 підприємство, що направляє працівника у відрядження, повинне ознайомити його з кошторисом витрат (або з довідкою-розрахунком на виданий аванс, складеною в довільній формі). Проте зазначена вимога є обов’язковою виключно для установ та організацій, що фінансуються з бюджету. А ось госпрозрахункові підприємства в цьому питанні самі собі господарі і самостійно вирішують, оформляти їм кошторис витрат на відрядження чи ні.

Та все ж на практиці більшість бухгалтерів вважають за краще визначати суму авансу на відрядження, що підлягає виплаті працівнику, саме за допомогою кошторису витрат на відрядження. Сповідуєте ті самі принципи? Тоді вам слід знати, що кошторис витрат оформляють у довільній формі і при його складанні враховують такі види витрат:

— добові;

— витрати на проїзд (до місця відрядження і назад, а також за місцем відрядження);

— витрати на проживання;

— інші витрати.

Майте на увазі: оскільки працівник має бути ознайомлений із кошторисом витрат на відрядження, то у формі цього документа слід передбачити реквізит «З кошторисом ознайомлений», де працівник поставить свій підпис.

Наведемо приклад складання кошторису.

Наказ про відрядження та кошторис витрат на відрядження — це основні документи, які оформляє роботодавець, перш ніж відряджати працівника для виконання службового завдання в іншому населеному пункті.

Крім того, керівник може прийняти рішення про оформлення додаткових документів, необхідних для здійснення контролю за використанням у відрядженні коштів підприємства. Це може бути, наприклад, завдання на відрядження, звіт про виконану у відрядженні роботу тощо.

Якщо у відрядженні працівнику необхідно пересуватися міським транспортом загального користування, то п. 6 розд. ІІ Інструкції № 59 вимагає погоджувати відповідний маршрут з керівником підприємства. Але оскільки заздалегідь усі точки по маршруту пересування найчастіше невідомі, примірну форму маршруту працівнику слід узяти у відрядження, заповнюючи її у міру пересування. Після повернення вже заповнений маршрут буде надано роботодавцю для погодження.

До форми маршруту доцільно включити такі пункти:

— дата;

— місце відправлення (його адреса);

— час відправлення;

— пункт призначення (його адреса);

— час прибуття;

— час у дорозі;

— примітки.

Проте госпрозрахунковим підприємствам із цим можна й не морочитися. Оформлення маршруту пересування для них не є обов’язковим і здійснюється виключно за самостійним рішенням.

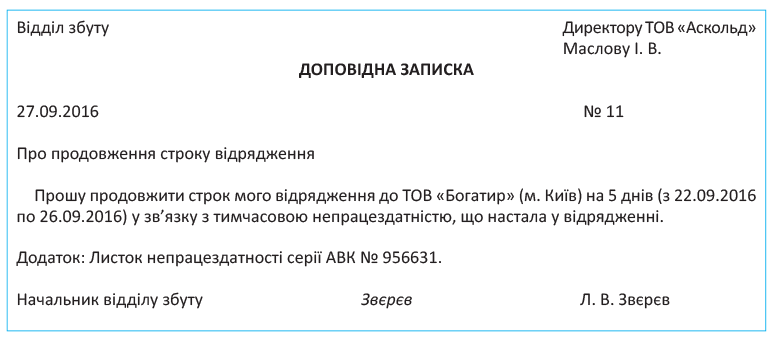

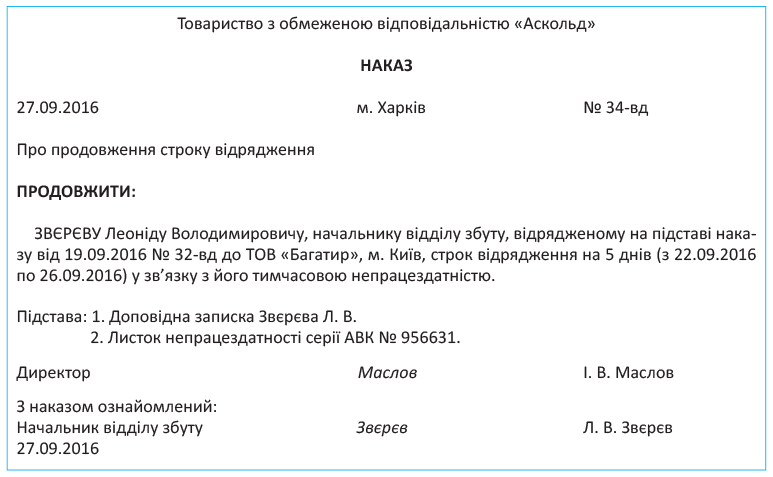

1.7. «Поважне» продовження строку відрядження

Нерідко через ті чи інші форс-мажорні обставини (тривалі переговори, хвороба, відсутність квитків на потрібний рейс тощо) працівник вимушений затриматися у відрядженні. Як діяти у цьому випадку? Чи має право роботодавець відшкодувати працівнику витрати за «зайві» дні відрядження? Зараз ви дізнаєтеся відповіді на ці запитання.

В описаній вище ситуації керівник підприємства може прийняти рішення про продовження строку відрядження. Таке право передбачають п. 10 розд. II і п. 4 розд. III Інструкції № 59.

Звичайно, положення зазначеної Інструкції для «звичайних» підприємств не є обов’язковими. Проте оскільки інші нормативні документи з цього приводу мовчать, вважаємо, що скористатися описаними в ній правилами можуть і роботодавці госпрозрахункових підприємств.

Отже, з дозволу керівника може враховуватися вимушена затримка у відрядженні з не залежних від працівника причин за наявності підтвердних документів в оригіналі.

Рішення про продовження строку відрядження керівник приймає після прибуття відрядженого працівника до місця постійної роботи

Підставою для цього є доповідна записка працівника або його безпосереднього керівника.

При цьому до доповідної записки працівнику бажано додати документ, що підтверджує причини затримки (в оригіналі), наприклад, документ, який підтверджує тимчасову непрацездатність, довідку залізниці про відсутність квитків, акт ремонту транспортного засобу тощо.

Якщо працівник захворів під час закордонного відрядження, то після повернення до місця постійної роботи він повинен обміняти документ про тимчасову непрацездатність на листок непрацездатності встановленого в Україні зразка. Для цього працівнику слід надати до лікувально-профілактичного закладу за місцем проживання або роботи перекладені українською мовою та нотаріально посвідчені документи, що підтверджують тимчасову втрату працездатності в період його перебування за кордоном.

Про продовження строку відрядження видають відповідний наказ (розпорядження) керівника. Причому такий наказ, на наш погляд, доцільно видати до отримання від працівника Звіту про використання коштів, виданих на відрядження або під звіт.

Наведемо приклади складання доповідної записки і наказу про продовження відрядження.

Після видання наказу про продовження відрядження добові, документально підтверджені витрати на проживання, витрати на проїзд до місця постійної роботи та інші витрати за дні затримки у відрядженні мають бути відшкодовані працівнику на загальних підставах (тобто в такому самому порядку, як і за решту днів відрядження).

Слід пам’ятати, що в разі продовження відрядження його загальна тривалість не може перевищувати максимальних строків відряджання, установлених Інструкцією № 59 (по Україні — 30 календарних днів, за кордон — 60 календарних днів). Особливий випадок: якщо працівник затримався у відрядженні через хворобу. У такому разі дні тимчасової непрацездатності до строку відрядження не включаються (абзац третій п. 9 розд. II Інструкції № 59).

Але при цьому пам’ятайте: за дні хвороби відрядженого працівника йому на загальних підставах відшкодовуються витрати на наймання житлового приміщення (крім випадків, коли він перебуває на стаціонарному лікуванні). Крім того, протягом усього часу, доки він не зможе за станом здоров’я приступити до виконання покладеного на нього службового доручення або повернутися до місця постійного проживання, відрядженому працівнику виплачують добові. Пункт 9 розд. ІІ Інструкції № 59 обмежує такі виплати строком у 2 місяці. Проте підприємства, що не фінансуються з бюджету, на наш погляд, можуть у Положенні про службові відрядження встановити інший строк.

А ось щодо затримки у відрядженні без поважних причин законодавець суворий. Згідно з абзацом третім п. 10 розд. II і абзацом п’ятим п. 4 розд. III Інструкції № 59 у такому разі за дні затримки працівнику не виплачують заробітну плату, а також не відшкодовують добові витрати, витрати з наймання житлового приміщення та інші витрати.

Не передбачено чинним законодавством і можливість надати працівнику під час перебування у відрядженні відпустку, у тому числі за свій рахунок. Про це йдеться в листі Мінфіну від 20.01.2007 р. № 31-18030-07-10/854.

Водночас, на наш погляд, незалежно від причин затримки у відрядженні витрати на проїзд до місця відрядження і назад (за наявності підтвердних документів) відшкодовуються працівнику на загальних підставах. Адже витрати на проїзд до місця постійної роботи відряджений працівник несе в будь-якому разі незалежно від дати повернення з відрядження (детальніше див. у підрозділі 3.3 на с. 55).

1.8. Аванс на відрядження

Звичайно, відбуваючи у відрядження, працівник нестиме у зв’язку з ним відповідні витрати. І, безумовно, оплачувати їх зі своєї кишені він не зобов’язаний, адже у відрядженні працівник представляє інтереси підприємства, а не свої. Підкріплюють це твердження й законодавчі норми. Так, ст. 121 КЗпП вказує на те, що

працівники мають право на відшкодування витрат та отримання інших компенсацій у зв’язку зі службовими відрядженнями

Тут же зазначено, що працівникам, які направляються у відрядження, виплачують: добові за час перебування у відрядженні, вартість проїзду до місця призначення і назад, витрати з наймання житлового приміщення в порядку і розмірах, установлених законодавством.

На обов’язковість видачі працівнику, який направляється у відрядження, авансу для здійснення поточних витрат вказують і положення п. 5 постанови № 98, п. 4 розд. I, п. 11 розд. II і п. 5 розд. ІІІ Інструкції № 59.

Суму авансу роботодавець визначає самостійно з урахуванням добових витрат, витрат на оплату проїзду і наймання житлового приміщення відрядженим працівником.

Зверніть увагу: у разі відрядження по Україні аванс видається у гривні, а при відрядженні за кордон — у національній валюті країни, до якої відряджається працівник, або в будь-якій вільно конвертованій валюті. Якщо при прямуванні у відрядження за кордон працівник здійснюватиме витрати на території України, частину суми авансу йому можна видати у гривні. Про це зазначає і Мінфін у листі від 21.05.2014 р. № 31-07250-06-29/12181 (ср. ).

Конкретні суми добових застерігають у внутрішніх локальних актах підприємства. Тому розрахувати суму добових, що підлягає компенсації, дуже просто. З іншими витратами все складніше. Точно їх визначити заздалегідь не можна. Тому такі витрати компенсують у сумі, затвердженій керівником. Звичайно, при цьому бажано, щоб сума компенсації була зіставна з цінами на проїзні квитки і вартістю проживання в готелі. У будь-якому разі після повернення з відрядження працівник відзвітує про використання отриманих в аванс сум і поверне залишок невитрачених коштів, якщо такі будуть.

Для розрахунку суми авансу, як правило, складають кошторис витрат на відрядження. Про нього ми вже говорили (див. с. 24).

Конкретних строків видачі авансу на відрядження чинними нормативними документами не встановлено. Тому питання про те, коли працівника слід забезпечити авансом, підприємство вирішує самостійно. Єдина рекомендація: аванс слід видавати після підписання наказу (розпорядження) про відрядження і до від’їзду працівника. При цьому потрібно врахувати час, необхідний для проведення працівником витрат, пов’язаних з таким відрядженням, наприклад, для придбання проїзних квитків. Раніше аналогічні рекомендації наводилися в листі НБУ від 08.07.2004 р. № 11-113/2295-6866 і листі Мінфіну від 18.10.2006 р. № 31-18030-07-25/21780.

Існують два способи видати аванс:

— готівковими грошовими коштами з каси підприємства;

— у безготівковій формі шляхом перерахування на відповідний рахунок для використання із застосуванням платіжних карток*.

* Про використання у відрядженнях банківських платіжних карток див. у розділі 6 на с. 91.

Який із способів обрати, вирішує саме підприємство. Але майте на увазі: якщо видаєте аванс на відрядження готівковими грошовими коштами, дотримуйтеся вимог Положення № 637. Так, згідно з п. 3.4 цього Положення

видавати з каси готівку на відрядження слід за видатковими касовими ордерами або видатковими відомостями

Ці документи мають бути підписані керівником підприємства і головним бухгалтером (або працівником підприємства, уповноваженим на це керівником). З порядком і прикладом заповнення таких документів ви можете ознайомитися у спецвипуску «Податки та бухгалтерський облік», 2016, № 40.

Часто буває, що видачу авансу здійснюють двома частинами: наприклад, перша — на придбання проїзних квитків та/або оформлення виїзних документів (закордонного паспорта, візи), друга — на виплату добових, проживання тощо. Необхідність у наданні авансу частинами може бути викликана різними причинами, у тому числі відсутністю в підприємства вільних грошових коштів у достатній кількості на момент видачі першої частини авансу. Така ситуація, безумовно, викликає запитання. Як звітувати за такі частини авансу? Чи можна подати один Звіт про використання коштів, виданих на відрядження, уже після повернення з нього? Давайте розбиратися.

Нагадаємо: згідно з п. 2.11 Положення № 637

видача працівнику готівкових коштів під звіт може відбуватися, тільки якщо він відзвітував за раніше отримані підзвітні суми

Проігнорували цю норму? Тоді «готуйте гаманці». Указ № 436 вимагає карати таких порушників штрафом (див. підрозділ 1.10 на с. 34).

А чи можна уберегти себе від небажаних штрафних наслідків? Певно, що так. Так, якщо ви видаєте працівнику аванс частинами до його від’їзду у відрядження, зобов’яжіть його відзвітувати окремо за кожну частину: за частину авансу, отриману, наприклад, для придбання квитків, — після купівлі квитків, а за частину авансу, отриману для покриття інших витрат, — після повернення з відрядження. У такому разі порушення точно не буде.

Проте може виникнути й інша ситуація. Працівнику, направленому у відрядження, необхідно перерахувати додаткову суму коштів у зв’язку з продовженням строку відрядження або просто у зв’язку з недостачею заздалегідь виданого авансу.

На нашу думку, заборона, передбачена п. 2.11 Положення № 637, і штраф за її ігнорування спрямовані на обмеження видачі під звіт «нових» коштів (наприклад, на нове відрядження) за наявності прострочення в поданні Звіту за раніше отримані кошти. Якщо ж строк подання Звіту не сплинув (що й має місце в ситуації з частковим авансуванням при відрядженні), то видача додаткових коштів на те саме відрядження не повинна спричинити застосування штрафних санкцій.

Не заперечували проти видачі додаткового авансу в ситуації з продовженням відрядження НБУ (див. лист від 15.03.2007 р. № 11-113/981-2658) і Мінфін (див. лист від 04.12.2009 р. № 31-18030-07-10/33138). Крім того, у листі від 14.03.2011 р. № 31-18030-07-10/6681 фахівці Мінфіну уточнюють, що видача працівнику додаткової суми коштів на одне й те саме відрядження може здійснюватися відповідно до рішення керівника підприємства на підставі доповідної записки відрядженого працівника (факсограми).

А чи можна відправити працівника у відрядження без авансу

Не видати аванс — означає порушити законодавство про працю. За це винним посадовим особам підприємства загрожує адмінштраф у розмірі від 510 до 1700 грн. ( ч. 1 ст. 41 КпАП). Такий суворий висновок озвучено в листі Мінсоцполітики від 07.11.2013 р. № 998/13/155-13.

А ось податківці не вважають невидачу авансу небюджетними суб’єктами господарювання порушенням КЗпП (див. лист Міндоходів від 03.07.2013 р. № 6091/6/99-99-22-02-04-15/169 // «Податки та бухгалтерський облік», 2013, № 60, с. 14). Проте адмінштрафи застосовують не вони, а тому практикувати невидачу все ж не варто.

1.9. Авансовий звіт

У попередніх підрозділах спецвипуску ми неодноразово згадували про Звіт про використання коштів, виданих на відрядження або під звіт (далі — Звіт). Час його розглянути ґрунтовно.

Отже, п.п. 170.9.2 ПКУ свідчить, що після завершення відрядження працівник зобов’язаний:

1) відзвітувати про кількість і напрями використання виданих на відрядження грошових коштів шляхом заповнення та подання Звіту. До нього мають бути додані оригінали документів, що підтверджують суми понесених у зв’язку з відрядженням витрат;

2) повернути суму надміру витрачених у відрядженні коштів (за наявності).

При цьому під надміру витраченими розуміють суми:

— що перевищують витрати на відрядження, визначені відповідно до розд. IV ПКУ;

— не підтверджені документально витрати.

Звіт відряджений працівник складає самостійно. У ньому він заповнює всі графи, крім таких (п. 6 Порядку № 841):

— «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», кореспонденції рахунків бухгалтерського обліку, розрахунку суми утриманого податку за несвоєчасно повернені кошти на відрядження, що заповнюються посадовими особами підприємства, яке надало працівнику кошти;

— «Звіт затверджено в сумі», що підписується керівником підприємства.

Важливий нюанс. Якщо аванс на відрядження видавався в безготівковій формі шляхом перерахування на банківський рахунок підприємства для використання із застосуванням корпоративної платіжної картки, то у графі «Одержано» працівник зазначає не всю перераховану суму, а тільки ту, яку працівник фактично використав шляхом зняття готівки через банкомат або в безготівковій формі.

А ось якщо перерахування коштів на відрядження здійснювалося на власний рахунок працівника для використання за допомогою особистих електронних платіжних засобів, то порядок заповнення Звіту такий самий, як і в разі отримання готівки. Тобто у графі «Одержано» працівник має відобразити всю перераховану на його рахунок суму.

Відривну частину Звіту (розписку) заповнює та підписує посадова особа підприємства, якій працівник здає Звіт. Для працівника вона є документом, що підтверджує своєчасність подання Звіту.

Якщо працівник направлявся у відрядження за кордон і при поверненні повинен відзвітувати за декількома валютами, то, на нашу думку, оптимальним буде варіант заповнення одного Звіту незалежно від кількості валют.

Проте в цьому Звіті потрібно окремо виділити для кожної з валют:

— видані під звіт грошові кошти;

— витрачені у відрядженні кошти;

— залишок (або перевитрату).

Утім, допускаємо також можливість складення декількох звітів — для кожної з валют. У такому разі рекомендуємо нумерувати такі звіти через дріб, щоб потім можна було визначити, що вони належать до одного відрядження.

До Звіту мають бути додані оригінали документів, що підтверджують вартість понесених у відрядженні витрат, із зазначенням форми їх оплати

Пам’ятайте: якщо у відрядженні використовувалася корпоративна платіжна картка, до Звіту додають також чек банкомата, копію видаткового ордера, довідку за встановленими формами, сліп, квитанцію торговельного термінала тощо. Цю вимогу закріплено п. 2.12 Положення № 637. Водночас у разі відсутності зазначених документів бухгалтерія, на наш погляд, усе одно повинна прийняти такий Звіт, отримавши для підтвердження суми витрачених коштів виписку з банку про рух коштів на рахунку. Такий висновок зробили і податківці в листі Міндоходів від 23.09.2013 р. № 11727/6/99-99-19-03-02-15.

Зауважимо, що п. 2.12 Положення № 637 зобов’язує додавати до Звіту документи, які підтверджують зняття готівки з рахунка, навіть якщо застосовуються особисті платіжні картки. Водночас при перерахуванні авансу на особистий рахунок працівника можлива ситуація, коли працівник не здійснює розрахунки з особистої платіжної картки, а використовує власні готівкові грошові кошти. У такій ситуації документів, що підтверджують зняття готівки, може й не бути. На нашу думку, це не повинно стати підставою для невизнання витрат працівника (звичайно, за наявності оригіналів розрахункових документів, що підтверджують факт оплати витрат на відрядження).

Зверніть увагу: якщо працівник у відрядженні витратив власні кошти на придбання товарів (послуг) для потреб підприємства*, то за такими коштами він також повинен відзвітувати. На підставі такого Звіту, а також підтвердних документів працівнику відшкодують понесені ним витрати.

* Нагадаємо: згідно з чинним законодавством придбання працівником товарно-матеріальних цінностей для потреб підприємства у відрядженні за кордоном заборонене. Детальніше див. на с. 77.

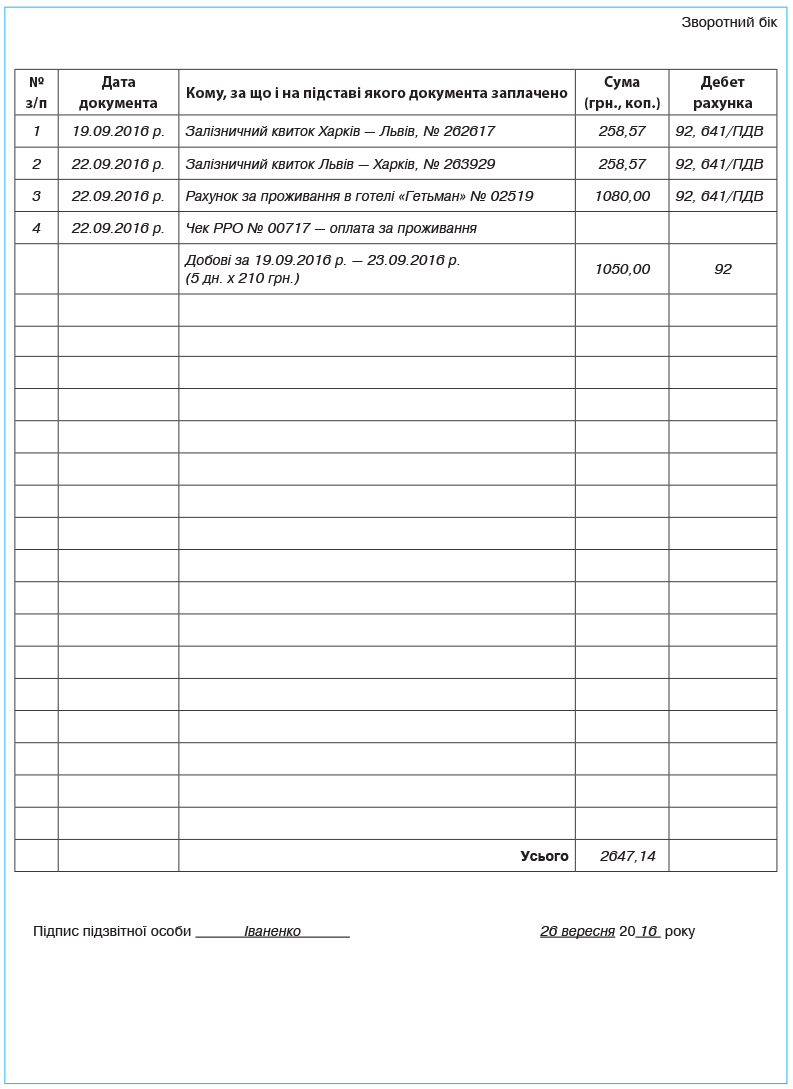

Розглянемо приклад.

Приклад 1.1. Для проведення комерційних переговорів та укладення договору на постачання партії товару менеджера з постачання Іваненко І. Г. направлено у відрядження з м. Харкова до м. Львова. Строк відрядження — 5 днів (з 19.09.2016 р. по 23.09.2016 р.). Згідно з Положенням про службові відрядження та наказом керівника підприємства для відряджень у межах України добові встановлено в розмірі 210,00 грн. на день.

Аванс на відрядження в сумі 3300,00 грн. видано працівниці 15.09.2016 р. за видатковим касовим ордером № 63.

Звіт до бухгалтерії підприємства подано 26.09.2016 р. До нього додано такі документи:

1) рахунок готелю із зазначенням індивідуального податкового номера платника ПДВ і чек РРО на оплату послуг проживання на суму 1080,00 грн., у тому числі ПДВ — 180,00 грн.;

2) залізничні квитки на проїзд до м. Львова і назад вартістю 258,57 грн. за кожен (у тому числі ПДВ — 43,05 грн.).

Крім того, на підставі наказу і Положення про службові відрядження працівнику відшкодовуються добові витрати в сумі 1050,00 грн. (210,00 грн. х 5 дн.).

Загальна сума витрат на відрядження становила 2647,14 грн.

Звіт затверджено керівником підприємства в повній сумі.

Не використані у відрядженні кошти повернено до каси підприємства в день подання Звіту (26.09.2016 р.) згідно з прибутковим касовим ордером № 74.

Наведемо заповнений Звіт на с. 31.

Для подання Звіту законодавством відведено чіткі строки. Вони встановлені пп. 170.9.2 та 170.9.3 ПКУ і залежать від форми надання грошових коштів на відрядження (у готівковій або в безготівковій формі). Представимо їх у табл. 1.3 нижче.

Таблиця 1.3. Строки подання Звіту

| Мета видачі авансу | Форма видачі авансу | ||

| у готівковій формі | у безготівковій формі для використання із застосуванням корпоративних платіжних карток і платіжних документів* | ||

| розрахунки здійснювалися готівкою, знятою із застосуванням платіжних карток | розрахунки здійснювалися в безготівковій формі | ||

| Для покриття витрат на відрядження | До закінчення 5-го банківського дня, що настає за днем, в якому працівник завершує відрядження | До закінчення 3-го банківського дня після закінчення відрядження | Не пізніше 10 банківських днів після закінчення відрядження (до 20 банківських днів*** за наявності поважних причин) |

| Для вирішення виробничих (господарських) питань у відрядженні | |||

| * Під платіжними документами слід розуміти перелічені в п.п. 170.9.3 ПКУ дорожні, банківські або іменні чеки, інші платіжні документи. ** На нашу думку, зазначені строки не застосовують у разі перерахування авансу на відрядження на особисту картку працівника. У такій ситуації працівник зобов’язаний керуватися загальними строками, зазначеними в п.п. 170.9.2 ПКУ, і відзвітувати про кількість і напрями використання грошових коштів, виданих на відрядження, до закінчення 5-го банківського дня, що настає за днем, у якому він завершує відрядження. Детальніше див. у підрозділі 6.3 на с. 95. *** Строк подання Звіту може бути продовжено роботодавцем для з’ясування питань щодо виявлених розбіжностей між відповідними звітними документами. | |||

Зауважимо: зазначені вище строки подання Звіту не є обов’язковими для застосування в разі, якщо працівник витрачав у відрядженні власні кошти без видачі йому авансу.

Щоправда, фіскали з цим не погоджуються і наполягають на необхідності подати такий Звіт у визначені законодавством строки, тобто в ті самі строки, що і для працівників, забезпечених авансом (див. консультацію в підкатегорії 109.14 БЗ). Але навіть якщо працівник у такій ситуації порушить законодавчо встановлені строки подання Звіту, то штрафні санкції йому не загрожують. Із цим згодні навіть фіскали (див. ту саму консультацію).

Річ у тім, що в цьому випадку відсутній об’єкт для нарахування штрафних санкцій згідно з п. 170.9 ПКУ — надміру витрачені кошти, не повернені в установлені строки. Не можна в такій ситуації притягнути до відповідальності й роботодавця. Адже згідно з абзацом п’ятим ст. 1 Указу № 436 штрафні санкції застосовують за перевищення встановлених строків використання виданої під звіт готівки, а також за видачу готівкових коштів під звіт без повного звіту про раніше видані кошти, а в цьому випадку готівка працівнику не видавалася.

А що законодавство говорить щодо строків повернення до каси підприємства сум, які залишилися не витраченими у відрядженні, або сум, витрачання яких не підтверджене відповідними документами? Це питання врегульоване одразу декількома нормативно-правовими актами: ПКУ, Інструкцією № 59, Положенням № 637, Порядком № 841.

Вони свідчать, що надміру витрачені грошові кошти, видані на відрядження (залишок грошових коштів понад суму, витрачену згідно зі Звітом), мають бути повернені до каси або перераховані працівником на банківський рахунок роботодавця, який видав грошові кошти, до або під час подання Звіту ( п.п. 170.9.2 ПКУ, п. 11 розд. II і п. 17 розд. ІІІ Інструкції № 59, п. 2.11 Положення № 637 і п. 3 Порядку № 841).

Таким чином, граничні строки повернення надміру витрачених грошових коштів, отриманих працівником на відрядження, збігаються зі строками подання Звіту.

А з ними ви можете ознайомитися в табл. 1.3 на с. 33.

Якщо ж працівник у відрядженні був вимушений витрачати власні кошти, то погашати заборгованість, що виникла перед ним, п. 11 розд. II і п. 19 розд. III Інструкції № 59 рекомендують до закінчення 3-го банківського дня після затвердження керівником відповідного Звіту. Хоча госпрозрахункові підприємства можуть у Положенні про службові відрядження встановити й інший строк для розрахунків із працівниками.

1.10. Відповідальність: яка і за що

Отже, ви вже в курсі, у які строки залежно від форми видачі авансу працівник повинен відзвітувати про суму коштів, отриманих ним на відрядження, і повернути невикористані кошти (див. с. 33). А що буде в разі, якщо працівник порушує ці строки? Яку відповідальність у такому разі несуть сам працівник і його роботодавець? Про це ви можете дізнатися з табл. 1.4.

Таблиця 1.4. Відповідальність: коли і для кого

| Вид порушення | Санкція | Підстава |

| Санкції для працівника | ||

| Суму надміру витрачених коштів не повернено працівником протягом строку, установленого пп. 170.9.2 і 170.9.3 ПКУ* | Податок на доходи фізичних осіб (далі — ПДФО) із суми, що перевищує суму витрат платника податків на таке відрядження, розраховану згідно з п.п. 170.9.1 ПКУ | |

| Військовий збір (далі — ВЗ) від суми, що підлягає обкладенню ПДФО | П. 161 підрозд. 10 розд. ХХ ПКУ | |

| * Зверніть увагу! ПДФО і ВЗ із доходу працівника утримують і в тому випадку, якщо він своєчасно подав Звіт, але надміру витрачені кошти в установлений строк не повернув. А ось якщо ви не видавали своєму працівнику аванс на відрядження, відповідальність йому не загрожує, навіть якщо працівник подає Звіт з порушенням строків, визначених пп. 170.9.2 і 170.9.3 ПКУ. | ||

| Санкції до суб’єкта господарювання | ||

| Перевищення встановлених п. 2.11 Положення № 637 строків використання виданої під звіт готівки | Штраф у розмірі 25 % від виданих під звіт і неповернених сум | |

| Видача готівки під звіт без повного звіту за раніше видані кошти | Штраф у розмірі 25 % від виданих під звіт і неповернених сум | |

Про відповідальність підзвітних осіб, установлену ПКУ, розповімо детальніше.

Як передбачено п.п. 170.9.2 ПКУ, суму надміру витрачених грошових коштів, виданих на відрядження (залишок грошових коштів понад суму, витрачену відповідно до Звіту), працівник повинен повернути до каси (перерахувати на банківський рахунок) підприємства-роботодавця, що видав грошові кошти, до або під час подання Звіту. Суми надміру витрачених коштів, отримані платником податків на відрядження і не повернені в установлені законодавством строки, згідно з п.п. 164.2.11 ПКУ включають до його загального місячного (річного) оподатковуваного доходу. Такий дохід обкладають ПДФО за ставкою, передбаченою п. 167.1 ПКУ, тобто 18 %.

Базу оподаткування у цьому випадку визначають виходячи з суми надміру витрачених у відрядженні коштів з урахуванням «натурального» коефіцієнта, установленого п. 164.5 ПКУ. При ставці ПДФО 18 % його величина складає 1,219512.

Крім того, з доходу у вигляді суми неповернених (несвоєчасно повернених) грошових коштів потрібно утримувати ВЗ за ставкою 1,5 %. Цього вимагає п. 161 підрозд. 10 розд. ХХ ПКУ.

Від якої суми розраховувати ВЗ? Із роз’яснень податківців можна зробити висновок, що від «чистої» суми надміру витрачених коштів (див., зокрема, листи ДФСУ від 08.06.2016 р. № 12626/6/99-99-13-02-03-15 і від 20.11.2015 р. № 24759/6/99-99-17-02-01-15, підкатегорію 103.25 БЗ). Тобто без її збільшення на «натуральний» коефіцієнт. Якщо ви вирішите керуватися їх роз’ясненнями, рекомендуємо отримати індивідуальну податкову консультацію з цього питання. Адже всім відомо, що думка фіскалів часто змінюється.

Ще одне запитання:

як визначити дату виникнення оподатковуваного доходу фізособи

Одразу зазначимо, що ПКУ із цього приводу чітких вказівок не дає. Тому при визначенні строку утримання ПДФО і ВЗ доведеться трохи поміркувати.

Якщо до положень п.п. 170.9.1 ПКУ підходити формально, то можна дійти висновку, що дохід виникає у працівника наступного дня після закінчення граничного строку повернення надміру витрачених грошових коштів. Тобто вже наступного дня роботодавець повинен визнати доходом працівника:

— усю суму грошових коштів, видану на відрядження, — у разі несвоєчасного подання Звіту;

— різницю між авансом на відрядження і сумою коштів, витрачених згідно зі Звітом, — якщо працівник подав Звіт своєчасно, але залишок грошових коштів не повернув роботодавцю в установлені ПКУ строки.

Інший підхід випливає з вимог п. 4 Порядку № 841. Відповідно до них дохід у працівника виникає, якщо він не повертає суми надміру витрачених коштів протягом звітного місяця, на який припадає граничний строк повернення. Підтвердження такої точки зору ми можемо знайти і в самому Звіті (у розділі, призначеному для розрахунку ПДФО від несвоєчасно поверненої суми).

Ви обираєте саме цей варіант? Тоді потрібно керуватися такими правилами:

— якщо невитрачені грошові кошти повернено з порушенням граничних строків, але до кінця місяця, на який припадає такий граничний строк, то дохід у працівника не виникає (ПДФО і ВЗ не утримують);

— якщо грошові кошти не повернено до кінця місяця, на який припадає граничний строк повернення, то в місяці настання граничного строку у працівника виникає дохід. До доходу включають усю суму грошових коштів, видану на відрядження (якщо Звіт не подано), або різницю між авансом і сумою коштів, витраченою відповідно до Звіту (якщо Звіт подано, але залишок грошових коштів не повернено).

На жаль, позиція податківців з настільки важливого питання невідома. Тому, щоб уникнути можливих претензій з боку контролерів, роботодавцю, який зіткнувся з проблемою визначення моменту виникнення доходу у працівника, що порушив строк здавання грошових коштів, рекомендуємо отримати із цього питання індивідуальну письмову податкову консультацію.

Суми ПДФО і ВЗ роботодавець утримує за рахунок будь-якого оподатковуваного доходу працівника (після його оподаткування) за відповідний місяць, а в разі недостатності суми доходу — за рахунок оподатковуваних доходів наступних звітних місяців до повної сплати суми такого податку.

Якщо працівник припиняє трудові відносини з підприємством, суму ПДФО і ВЗ утримують за рахунок останньої виплати оподатковуваного доходу при проведенні остаточного розрахунку. Ну а якщо й останнього доходу працівника не вистачить, непогашена частина податку (збору) включається до податкового зобов’язання фізособи за результатами звітного (податкового) року і сплачується ним самостійно ( п.п. 170.9.1 ПКУ).

Суми ПДФО і ВЗ, нараховані виходячи з величини несвоєчасно повернених надміру витрачених грошових коштів, перераховують до бюджету одночасно з сумами ПДФО і ВЗ, утриманими із заробітної плати працівника, за рахунок якої здійснювали їх утримання.

У розділі I Податкового розрахунку за формою № 1ДФ дохід працівника у вигляді надміру витрачених грошових коштів показують з ознакою доходу «118»

У цьому ж рядку зазначають ПДФО, утриманий із такого доходу.

У розділі II Податкового розрахунку за формою № 1ДФ суму надміру витрачених коштів показують у загальній сумі доходів, що обкладаються ВЗ.

Приклад 1.2. Граничний строк подання Звіту та повернення не використаних у відрядженні грошових коштів припадає на 19.10.2016 р. Працівник своєчасно подав Звіт, проте до кінця жовтня не повернув залишок грошових коштів у сумі 2397,80 грн.

У цьому випадку суму надміру витрачених грошових коштів, яку працівник не повернув до каси підприємства або на його рахунок у банку, уключають до його оподатковуваного доходу за жовтень 2016 року і обкладають ПДФО та ВЗ.

Спочатку визначаємо базу для нарахування ПДФО:

2397,80 грн. х 1,219512 = 2924,15 грн.

Тепер розрахуємо суму ПДФО від доходу у вигляді своєчасно не повернених грошових коштів:

2924,15 грн. х 18 % : 100 % = 526,35 грн.

Сума ВЗ, що підлягає сплаті від доходу у вигляді своєчасно не повернених грошових коштів, становитиме*:

* Припустимо, підприємство отримало індивідуальну податкову консультацію і нараховує ВЗ від «чистої» суми надміру витрачених коштів.

2397,80 грн. х 1,5 % : 100 % = 35,97 грн.

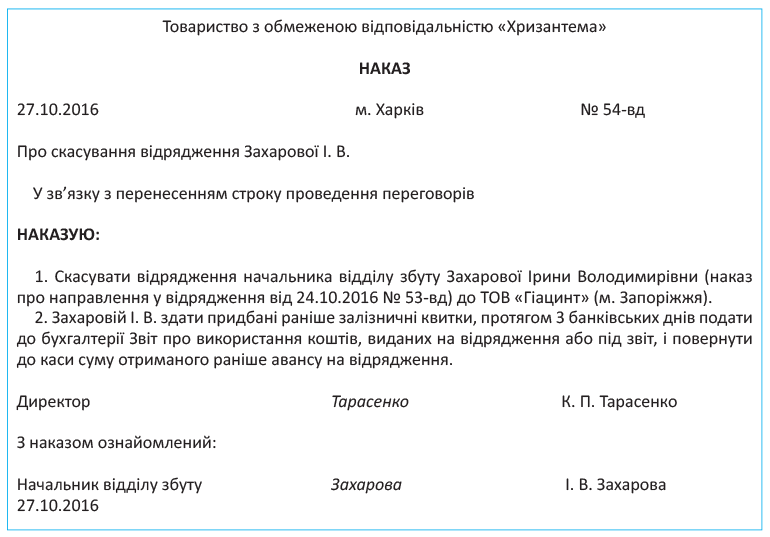

1.11. Скасування відрядження

Здавалося б, усе вже готово для того, щоб провести працівника у відрядження: видано відповідний наказ, розраховано та затверджено кошторис витрат, працівнику видано аванс. Але тут із не залежних від працівника і роботодавця причин (хвороба відрядженого, перенесення строку проведення переговорів тощо) відрядження доводиться відкласти на невизначений строк або зовсім скасувати. Знайома ситуація? Тоді давайте розберемося, як правильно вчинити в такому разі.

Оскільки направлення працівника у відрядження оформляють наказом, то й рішення про скасування відрядження також логічно підтверджувати відповідним наказом (розпорядженням) керівника (див. лист НБУ від 21.08.2008 р. № 11-113/3389-11406). Наведемо приклад складання такого наказу.

Після ознайомлення з наказом про скасування відрядження працівник має повернути до каси підприємства отриману раніше суму авансу. І простежте, щоб ваш співробітник не зволікав. Річ у тім, що Інструкція № 59 дає йому на все про все 3 банківські дні з дня прийняття рішення про скасування поїздки (п. 11 розд. II і п. 18 розд. III Інструкції № 59).

Звичайно, вимоги цього документа для госпрозрахункових підприємств мають виключно рекомендаційний характер. Проте інші нормативні акти, у тому числі ПКУ, не встановлюють строків здавання готівки в разі скасування відрядження. Користуючись цим, податківці наполягають на дотриманні строку, установленого в Інструкції № 59 (див. консультацію в підкатегорії 109.21 БЗ). Причому у разі його порушення вимагають уключити суму неповерненого авансу до оподатковуваного доходу працівника.

До речі, не забудьте: у разі скасування відрядження за кордон працівник повинен повернути невитрачені кошти виключно у валюті видачі авансу.

І останній нюанс. Якщо до моменту скасування відрядження працівник ще не встиг витратитися (наприклад, придбати квитки на проїзд до місця відрядження), тоді сума, яку він поверне до каси підприємства, повинна відповідати сумі раніше виданого авансу. Проте так буває далеко не завжди. Найчастіше до того моменту, як стає відомо про скасування службової поїздки, працівник уже встигає витратити частину авансу на ті самі транспортні квитки. А як відомо, при поверненні квитків компанії-перевізники зазвичай стягують штраф. Чи відшкодовувати працівнику в такому разі суму штрафу?

На наш погляд, роботодавець має повне право на безподаткову компенсацію витрат, понесених працівником у зв’язку зі скасуванням відрядження, у тому числі у зв’язку з поверненням квитків на потяг, літак тощо. Підстави для оптимізму дають п. 12 розд. II і п. 11 розд. III Інструкції № 59. Відповідно до цих норм витрати, понесені у зв’язку з поверненням відрядженим працівником квитка на потяг, літак чи інший транспортний засіб, можуть бути відшкодовані з дозволу керівника підприємства, якщо на те були поважні причини (зокрема, рішення про скасування відрядження) і за наявності документів, що підтверджують вартість таких витрат. Детальніше див. у табл. 3.2 на с. 56.

висновки

- Госпрозрахункові підприємства самостійно розробляють Положення про службові відрядження відповідно до вимог КЗпП та ПКУ.

- Граничні строки направлення у відрядження в загальному випадку не повинні перевищувати 30 календарних днів для відряджень у межах України і 60 календарних днів — для відряджень за кордон.

- Відрядженому працівнику має бути видано аванс.

- Після повернення з відрядження працівник зобов’язаний подати Звіт про використання коштів, виданих на відрядження або під звіт, і здати до каси підприємства (перерахувати на його банківський рахунок) суму невитрачених грошових коштів.

- У разі неповернення (несвоєчасного повернення) невикористаної суми авансу законодавство передбачає відповідальність як для працівника-порушника, так і для його роботодавця.