Для начала напомним «исходные условия» ситуации. Итак, продавец передал товар перевозчику, однако последний доставил покупателю только часть надлежащего количества товара. Перевозчику выставлена претензия, он признал, что убытки возникли по его вине, и компенсировал их. Нужно ли облагать указанную компенсацию НДС?

Суть операции

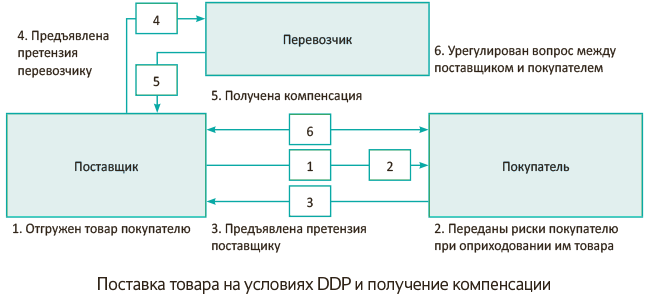

Чтобы уяснить суть хозяйственной операции, начнем с разъяснения терминологии. Итак, согласно правилам Incoterms, поставка товара на условиях DDP (англ. Delivered Duty Paid) означает, что для поставки указано место назначения, товар доставляется заказчику, а платежи, связанные со страхованием рисков, осуществляет поставщик. Для лучшего понимания сути операции посмотрим на схему ниже.

Проще говоря,

по условиям DDP поставщик несет все риски за перевозимый товар, вплоть до того момента, когда покупатель получит этот товар

И только после того, как покупатель примет товар, к нему переходят все риски, связанные с этим товаром. Поэтому по условиям DDP выходит, что товар находится на балансе поставщика вплоть до момента получения этого товара покупателем. Эта, казалось бы, не очень значительная деталь имеет значение для того, каким образом учитывать операцию.

Кто пострадавший?

В ситуации, когда товары поставлялись на условиях СРТ, пострадавшим фактически был покупатель. Ведь именно он недополучал надлежащее количество товаров, риски на которых ему уже передал поставщик. Собственно, в связи с этим и возникала основная сложность — как покупателю учитывать товары, на которые он уже принял риски, но которыми физически он так и не смог завладеть.

В случае поставки товаров на условиях DDP ситуация проще. Ведь поставщик несет риски за товар в течение всего срока перевозки. И хотя покупатель при оприходовании составит акт, в котором засвидетельствует потерю товара и, уведомив об этом поставщика, также выдвинет ему претензию, товар на момент потери является собственностью поставщика. Поэтому от того, что перевозчик не довез покупателю товар в надлежащем количестве, фактически страдает поставщик. Таким образом, претензию перевозчику поставщик будет выдвигать от своего имени, а не от имени покупателя, как это было в ситуации с поставкой на условиях СРТ, которую мы рассматривали в предыдущей статье. Следовательно, и компенсация, которую перевозчик перечислит поставщику, будет принадлежать непосредственно поставщику. Это обстоятельство также в определенной степени повлияет на учет.

Учет у продавца

В бухучете у продавца поставка товаров на условиях DDP отражается с учетом того, что в течение всего срока перевозки товар, который перевозчик доставит покупателю, находится на балансе у продавца (поставщика). Поэтому поставщику целесообразно на счете 28 «Товары» выделить отдельный субсчет, например, 281/2 «Товары в пути». Передачу товара перевозчику поставщик в таком случае будет отражать проводкой Дт 281/2 — Кт 281/1. Такой подход мы уже предлагали в «Налоги и бухгалтерский учет», 2016, № 43, с. 43. К тому же он соответствует п. 5.10 Методрекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина от 10.01.2007 г. № 2 (ср. ). Там сказано, что стоимость отгруженных товаров до перехода от предприятия к покупателю рисков и выгод, связанных с правом собственности на них, отражается на отдельных субсчетах счетов учета соответствующих запасов. Товары с баланса продавца на эту дату не списываются.

Доход от реализации товара (передача всех рисков на него) отражается позднее — на дату передачи товара покупателю

Тогда продавец (поставщик) отражает реализацию этого товара стандартными проводками: Дт 361 — Кт 702 (на сумму фактически доставленных покупателю товаров) и Дт 902 — Кт 281/2 (на сумму себестоимости товаров, доехавших до покупателя).

А потеря товаров перевозчиком во время доставки покупателю соответственно отразится как их недостача (проводкой Дт 947 — Кт 281/2) с одновременным предъявлением претензии к перевозчику (проводка Дт 374 — Кт 715). При этом, по нашему мнению, не лишним будет для предъявления претензии перевозчику получить от покупателя копию акта приемки. Ведь именно в этом документе фиксируется и стоимость фактически оприходованных, и стоимость утраченных товаров.

В дальнейшем, получая компенсацию, поставщик закрывает свою дебиторскую задолженность проводкой Дт 311 — Кт 374. Никаких налоговых разниц по указанным операциям у поставщика не будет. То есть объект обложения налогом на прибыль в таком случае будет совпадать с бухучетом.

А вот в НДС-учете надо будет поработать. Если первым событием была отгрузка товара, следует помнить, что налоговые обязательства по НДС необходимо в любом случае отражать, не дожидаясь, пока товары доедут до покупателя — на дату, когда они выгружены со склада ( п. 187.1 НКУ). Такого же мнения придерживаются налоговики: для них датой отгрузки товара является дата начала процесса физического перемещения товара от места его постоянного нахождения (хранения) у поставщика (см. письмо ГНСУ от 31.12.2012 г. № 8323/0/61-12/15-3115)*. Именно на эту дату следует составлять налоговую накладную (НН). Причем если НН составляется именно по факту отгрузки, то в связи с потерей товара она будет считаться составленной с ошибками — ведь количество фактически довезенного товара не будет соответствовать количеству, указанному в накладной. Поэтому такую ошибку следует исправить. Для этого поставщик составляет расчет корректировки (РК) с причиной корректировки в гр. 2 РК — «виправлення помилки». В этом РК поставщик первой строкой со знаком «-» отразит первоначальное количество товара, а второй строкой со знаком «+» — фактически довезенное количество товара (БЗ 101.07 // «Налоги и бухгалтерский учет», 2017, № 19, с. 5).

* Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2016, № 49, с. 11.

Понятно, что такой РК будет уменьшающим (как раз на сумму стоимости утраченных товаров). Поэтому зарегистрировать этот расчет, как и положено, должен покупатель. А если он вдруг откажется это делать, то неужели поставщику необходимо отражать в декларации завышенные налоговые обязательства по ошибочной НН? Нет, этого не следует делать. В декларации должны «засветиться» правильные НДС-обязательства*.

* Подробно об этом — в «Налоги и бухгалтерский учет», 2016, № 89, с. 10.

Далее, утраченные перевозчиком товары, риски на которые принадлежат поставщику, фактически становятся для такого поставщика использованными в нехозяйственной деятельности. Поэтому если в стоимости приобретения утраченных товаров «сидел» «входной» НДС, на их стоимость поставщик должен начислить налоговые обязательства на основании п.п. «г» п. 198.5 НКУ. Наконец, налоговики в своей консультации из БЗ, подкатегория 101.06 продолжают настаивать на том, что продавец должен начислить налоговые обязательства по НДС также на сумму полученной компенсации. По нашему мнению, последнее утверждение налоговиков безосновательно. Ведь перевозчик не приобретает товары у лица, выставляющего ему претензию, он только возмещает нанесенный ущерб. А в такой ситуации полученные средства не соответствуют определению поставки товаров ( п.п. 14.1.191 НКУ). Следовательно, полученная компенсация не приводит к начислению налоговых обязательств по НДС.

Таким образом,

при поставке товаров на условиях DDP облагается НДС в общеустановленном порядке фактически только та часть товаров, которые «доехали» до покупателя

В отношении остальных товаров продавец должен начислить «компенсирующие» налоговые обязательства на основании п. 198.5 НКУ, как на использованные в нехозяйственной деятельности.

Учет у покупателя

Покупатель в любом случае оприходует на баланс только фактически довезенную ему часть товара проводкой Дт 28 — Кт 631. И налоговый кредит он может отражать только в отношении этого количества товаров при условии наличия правильной налоговой накладной.

В то же время на сумму стоимости утраченных товаров покупатель отражает претензию в адрес поставщика (Дт 374 — Кт 631). Эту претензию (если первое событие — отгрузка) поставщик будет удовлетворять не деньгами (компенсацией), а иным образом — или уменьшением задолженности покупателя по оплате товаров, или допоставкой надлежащего количества товара. Как и в ситуации с поставкой на условиях СРТ, здесь есть два возможных варианта действий:

(1) или покупатель оплачивает только фактически полученное количество товара. И именно в части этого количества отражает налоговый кредит, ведь как раз такое количество он фактически приобрел согласно приходным документам;

(2) или покупатель оплачивает полное (запланированное) количество товара. А продавец допоставляет утраченное количество товара по той же цене. По существу для продавца это новая поставка со всеми вытекающими последствиями, а для покупателя доплата — не что иное, как аванс за эту новую партию товара.

Остальные операции в бухучете покупателя будут отражаться без каких-либо особенностей. Хоть стороны использовали бы первый вариант, хоть второй. Ведь покупатель не имеет никакого отношения к претензии, которую поставщик выставляет перевозчику. Поэтому в его бухучете отразятся только стандартные операции по приобретению товара. Естественно, в количестве, соответствующем фактически полученному (за минусом утраченных в дороге товаров). При этом покупателя не должно смущать, что в расходной накладной от продавца будет отражено одно количество товара, а фактически оприходовано — иное. Ведь при оприходовании покупатель составит акт приемки, в котором будет указано фактическое количество товара. Объект обложения налогом на прибыль будет определяться исключительно по данным бухгалтерского учета, то есть никаких налоговых разниц по указанным операциям у покупателя не будет.

А вот в НДС-учете ситуация сложнее. Если первым событием была предварительная оплата — с налоговым кредитом ничего делать не надо. Такой налоговый кредит у покупателя уменьшится, только если будет достигнута договоренность о возврате ему средств. Тогда будет составлен расчет корректировки на возврат предоплаты и на его основании поставщик и покупатель осуществят корректировку НДС-обязательств и НДС-кредита. Если же будет допоставка — просто ждем, пока поставщик довезет надлежащее количество товара.

Сложнее в том случае, когда первым событием было оприходование товара. Тогда фактически выходит, что у покупателя неправильная налоговая накладная. Поэтому он не может отражать налоговый кредит вообще, пока продавец не исправит ошибки (путем составления «исправляющего» РК) и пока сам покупатель не зарегистрирует этот РК. Поэтому сначала нужно отразить РК от поставщика, в котором одной строкой со знаком «-» приведено первоначальное количество товара, а второй строкой со знаком «+» — фактически довезенное количество, потом регистрация этого расчета.

И только после этого покупатель может отражать налоговый кредит

Заметьте: налоговики в своей консультации из БЗ, подкатегория 101.07 (утратила силу с 01.04.2016 г.) относились к ситуации более снисходительно. Они предлагали покупателю все же отразить налоговый кредит по неправильной НН (на сумму стоимости первоначально отраженного в ней количества товаров). А далее действовать в зависимости от ситуации. Если покупатель заплатил только за фактически полученное количество товара, налоговики обязывали поставщика составить РК и уменьшить свои налоговые обязательства (соответственно покупатель уменьшит свой налоговый кредит) на сумму стоимости утраченных товаров. А если происходит допоставка необходимого количества товара — налоговики вообще предлагали не трогать налоговый кредит.

Мы с такой позицией фискалов не соглашались. И сейчас считаем, что покупатель при оприходовании не может отражать налоговый кредит по налоговой накладной, составленной с такими существенными ошибками. Поставщику нужно сначала составить РК, покупателю — его зарегистрировать, и только потом покупатель может отражать налоговый кредит на сумму стоимости фактически оприходованных товаров. Если допоставки не будет — на этом все и заканчивается. А если допоставка будет и будет осуществляться другой датой, нежели дата первоначальной отгрузки — поставщику следует на такую допоставку составлять новую НН. И только по ней покупатель сможет отразить налоговый кредит на сумму стоимости допоставленных товаров*.

* См. «Налоги и бухгалтерский учет», 2015, № 74, с. 13.

Также следует сказать отдельно несколько слов о ситуации, когда первым событием является отгрузка, после чего покупатель оплачивает полную стоимость товара, а продавец допоставляет необходимое количество товаров. В этом случае необходимо помнить, что сумма превышения оплаты, полученной от покупателя, над стоимостью фактически оприходованного им товара будет считаться для продавца предоплатой. И на эту сумму продавец должен начислить налоговые обязательства по НДС и составить новую НН. Без нее покупатель не сможет рассчитывать на налоговый кредит по «допоставленным» товарам: первоначальная «отгрузочная» НН на налоговый кредит по утраченным в дороге товарам права не дает. Ведь она была исправлена, и вместе с исправляющим РК она дает право на налоговый кредит только по фактически довезенным товарам. А на допоставленные в дальнейшем товары нужна новая НН — или «отгрузочная», или «предоплатная»

В завершение закрепим сказанное практическим примером.

Пример. Поставщик отгрузил покупателю товаров на 24000 грн. (в том числе НДС — 4000 грн.), себестоимость — 12000 грн. на условиях DDP. Фактически покупателю было доставлено товаров на сумму 18000 грн. (в том числе НДС — 3000 грн.), себестоимость — 9000 грн. Поставщик предъявил претензию перевозчику на сумму 6000 грн. Перевозчик претензию признал и перечислил компенсацию поставщику.

Отразим указанные операции в учете.

Учет реализации товаров и выставленной претензии согласно условиям DDP

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

| дебет | кредит | сумма, грн. | ||

| Учет у поставщика | ||||

| 1 | Переданы товары перевозчику | 281/2 | 281/1 | 12000 |

| 2 | Начислены налоговые обязательства по НДС | 643 | 641 | 4000 |

| 3 | Переданы товары покупателю | 361 | 702 | 18000 |

| 4 | Списаны начисленные налоговые обязательства (в части «довезенных» товаров) | 702 | 643 | 3000 |

| 5 | Списана себестоимость реализованных товаров | 902 | 281/2 | 9000 |

| 6 | Списана на расходы себестоимость утраченных товаров | 947 | 281/2 | 3000 |

| 7 | Начислены «компенсирующие» налоговые обязательства по НДС | 949 | 641 | 600 |

| 8 | Уменьшены налоговые обязательства по НДС в связи с потерей части товара (методом «красное сторно»)* | 643 | 641 | 1000 |

| 9 | Предъявлена претензия перевозчику | 374 | 715 | 6000 |

| 10 | Получена компенсация от перевозчика | 311 | 374 | 6000 |

| 1-й вариант (оплата за фактически полученные товары) | ||||

| 11 | Получена оплата от покупателя за фактически полученные товары | 311 | 361 | 18000 |

| 2-й вариант (допоставка надлежащего количества товара) | ||||

| 11 | Получена оплата от покупателя за поставленные товары | 311 | 361 | 18000 |

| 12 | Отражен аванс от покупателя за товары, которые должны быть допоставлены | 311 | 681 | 6000 |

| 13 | Начислены налоговые обязательства по НДС | 643 | 641 | 1000 |

| 14 | Отгружена «недовезенная» часть товара покупателю | 361 | 702 | 6000 |

| 15 | Списаны ранее начисленные налоговые обязательства по НДС | 702 | 643 | 1000 |

| 16 | Списана себестоимость допоставленных товаров | 902 | 281/2 | 3000 |

| 17 | Отражен зачет задолженностей | 681 | 361 | 6000 |

| * В НДС-учете такое уменьшение происходит в силу того, что поставщик исправляет ошибку (через уменьшающий РК, в котором будет отражено уменьшение суммы НДС на 4000 грн. и одновременное ее увеличение на 3000 грн.). | ||||

| Учет у покупателя | ||||

| 1 | Оприходованы товары, фактически полученные от поставщика | 281 | 631 | 15000 |

| 2 | Начислен налоговый кредит (до регистрации НН в ЕРНН) | 644/1 | 631 | 3000 |

| 3 | Отражен налоговый кредит (НН зарегистрирована в ЕРНН)* | 641 | 644/1 | 3000 |

| 4 | Выставлена претензия поставщику | 374 | 631 | 6000 |

| 1-й вариант (оплата за фактически полученные товары) | ||||

| 5 | Уплачено поставщику за фактически полученные товары | 631 | 311 | 18000 |

| 6 | Списана остальная кредиторская задолженность | 631 | 374 | 6000 |

| 2-й вариант (допоставка надлежащего количества товара) | ||||

| 5 | Уплачено поставщику за надлежащее количество товаров | 631 | 311 | 18000 |

| 371 | 311 | 6000 | ||

| 6 | Начислен налоговый кредит (до регистрации НН в ЕРНН) | 644/1 | 644 | 1000 |

| 7 | Отражен налоговый кредит (НН зарегистрирована в ЕРНН) | 641 | 644/1 | 1000 |

| 8 | Оприходованы допоставленные товары | 281 | 631 | 5000 |

| 9 | Списан налоговый кредит по НДС | 644 | 631 | 1000 |

| 10 | Отражен зачет задолженностей | 631 631 | 371 374 | 6000 |

| * Обратите внимание! Налоговый кредит по НДС покупатель имеет право отражать только после того, как поставщик составит, а покупатель зарегистрирует РК на исправление ошибки и таким образом стороны «выйдут» на стоимость фактически довезенных товаров. | ||||

Ну что ж, как вы видите, учет при условии поставки DDP несколько проще, чем по СРТ. Но тем не менее некоторые учетные нюансы тоже требуют разъяснения. Уверены, вы их получили!

выводы

- Поставка товара по условиям DDP означает, что до оприходования товара покупателем риски, связанные с товаром, несет продавец.

- У продавца товары, переданные перевозчику по условиям поставки DDP, отражаются как товары в пути, но налоговые обязательства по НДС возникают уже на дату выгрузки таких товаров со склада поставщика.

- Компенсация, полученная от перевозчика за утраченные по его вине товары, не является объектом обложения НДС.