Для початку нагадаємо «вихідні умови» ситуації. Отже, продавець передав товар перевізнику, проте останній доправив покупцю лише частину належної кількості товару. Перевізнику виставлено претензію, він визнав, що збитки виникли з його вини, і компенсував їх. Чи потрібно обкладати зазначену компенсацію ПДВ?

Сутність операції

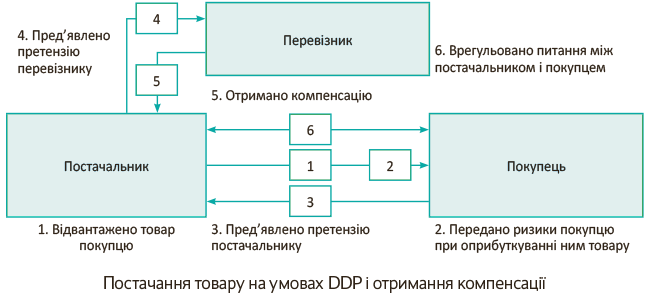

Аби усвідомити сутність господарської операції, почнемо з роз’яснення термінології. Отже, згідно з правилами Incoterms, постачання товару на умовах DDP (англ. Delivered Duty Paid) означає, що для постачання вказано місце призначення, товар доставляється замовнику, а платежі, пов’язані зі страхуванням ризиків, здійснює постачальник. Для кращого усвідомлення сутності операції погляньмо на схему (рис. 1).

Простіше кажучи,

за умовами DDP постачальник несе усі ризики за товар, який перевозиться, аж до того моменту, коли покупець отримає цей товар

І тільки після того як покупець прийме товар, до нього переходять усі ризики, пов’язані із цим товаром. Тож за умовами DDP виходить, що товар перебуває на балансі постачальника аж до моменту отримання цього товару покупцем. Ця, здавалося б, не дуже значна деталь має значення для того, яким чином обліковувати операцію.

Хто потерпілий?

У ситуації, коли товари постачалися на умовах СРТ, потерпілим фактично був покупець. Адже саме він недоотримував належну кількість товарів, ризики на які йому вже передав постачальник. Власне, у зв’язку із цим і виникала основна складність — як покупцю обліковувати товари, на які він вже прийняв ризики, але якими фізично він так і не зміг заволодіти.

У випадку постачання товарів на умовах DDP ситуація простіша. Адже постачальник несе ризики за товар протягом усього строку перевезення. І хоча покупець при оприбуткуванні складе акт, у якому засвідчить втрату товару і, повідомивши про це постачальнику, також висуне йому претензію, товар на момент втрати є власністю постачальника. Тож від того, що перевізник не довіз покупцю товар у належній кількості, фактично страждає постачальник. Отже, претензію перевізникові постачальник висуватиме від свого імені, а не від імені покупця, як це було у ситуації із постачанням на умовах СРТ, яку ми розглядали у попередній статті. Відтак, і компенсація, яку перевізник перерахує постачальнику, належатиме безпосередньо постачальнику. Ця обставина також певною мірою вплине на облік.

Облік у продавця

У бухобліку продавця постачання товарів на умовах DDP відображається з урахуванням того, що протягом усього строку перевезення товар, який перевізник доставить покупцю, знаходиться на балансі продавця (постачальника). Тож постачальнику доцільно на рахунку 28 «Товари» виділити окремий субрахунок, наприклад, 281/2 «Товари в дорозі». Передачу товару перевізнику постачальник в такому разі буде відображати проводкою Дт 281/2 — Кт 281/1. Такий підхід ми вже пропонували у «Податки та бухгалтерський облік», 2016, № 43, с. 43. До того ж, він відповідає п. 5.10 Методрекомендацій з бухгалтерського обліку запасів, затверджених наказом Мінфіну від 10.01.2007 р. № 2 (ср. ). Там сказано, що вартість відвантажених товарів до переходу від підприємства покупцеві ризиків і вигод, пов’язаних з правом власності на них, відображається на окремих субрахунках рахунків обліку відповідних запасів. Товари з балансу продавця на цю дату не списуються.

Дохід від реалізації товару (передача усіх ризиків на нього) відображається пізніше — на дату передачі товару покупцю

Тоді продавець (постачальник) відображає реалізацію цього товару стандартними проводками Дт 361 — Кт 702 (на суму фактично доставлених покупцю товарів) і Дт 902 — Кт 281/2 (на суму собівартості товарів, які доїхали до покупця).

А втрата товарів перевізником під час доставки покупцю відповідно відобразиться як їх нестача (проводкою Дт 947 — Кт 281/2) з одночасним пред’явленням претензії до перевізника (проводка Дт 374 — Кт 715). При цьому, на нашу думку, не зайвим буде для пред’явлення претензії перевізнику отримати від покупця копію акта приймання. Адже саме в цьому документі фіксується і вартість фактично оприбуткованих, і вартість втрачених товарів.

Згодом, отримуючи компенсацію, постачальник закриває свою дебіторську заборгованість проводкою Дт 311 — Кт 374. Жодних податкових різниць за зазначеними операціями у постачальника не буде. Тобто об’єкт оподаткування податком на прибуток у такому разі співпадатиме з бухобліком.

А от у ПДВ-обліку треба буде попрацювати. Якщо першою подією було відвантаження товару, слід пам’ятати, що податкові зобов’язання з ПДВ треба у будь-якому разі відображати, не чекаючи допоки товари доїдуть до покупця — на дату, коли їх вивантажено зі складу (п. 187.1 ПКУ). Такої ж думки дотримуються податківці: для них датою відвантаження товару є дата початку процесу фізичного переміщення товару від місця його постійного знаходження (зберігання) у постачальника (див. лист ДПСУ від 31.12.2012 р. № 8323/0/61-12/15-3115)*. Саме на цю дату слід складати податкову накладну (ПН). Причому якщо ПН складається саме за фактом відвантаження, то у зв’язку із втратою товару вона вважатиметься складеною з помилками — адже кількість фактично довезеного товару не відповідатиме кількості, зазначеній у накладній. Тож таку помилку слід виправити. Для цього постачальник складає розрахунок коригування (РК) з причиною коригування в гр. 2 РК — «виправлення помилки». У цьому РК постачальник першим рядком зі знаком «-» відобразить первісну кількість товару, а другим рядком зі знаком «+» — фактично довезену кількість товару (БЗ 101.07 // «Податки та бухгалтерський облік», 2017, № 19, с. 5).

* Докладніше про це читайте у «Податки та бухгалтерський облік», 2016, № 49, с. 11.

Ясна річ, що такий РК буде зменшуючим (якраз на суму вартості втрачених товарів). Тож зареєструвати цей розрахунок, як і годиться, має покупець. А якщо він раптом відмовиться це робити, то невже постачальнику треба відображати у декларації завищені податкові зобов’язання за помилковою ПН? Ні, цього не слід робити. У декларації повинні «засвітитися» правильні ПДВ-зобов’язання**.

** Докладно про це — у «Податки та бухгалтерський облік», 2016, № 89, с. 10.

Далі, втрачені перевізником товари, ризики на які належать постачальнику, фактично стають для такого постачальника використаними у негосподарській діяльності. Тож якщо у вартості придбання загублених товарів «сидів» вхідний ПДВ, на їх вартість постачальник має нарахувати податкові зобов’язання на підставі п.п. «г» п. 198.5 ПКУ. Нарешті, податківці у своїй консультації із БЗ, підкатегорія 101.06, продовжують наполягати, що продавець має нарахувати податкові зобов’язання з ПДВ також на суму отриманої компенсації. На нашу думку, останнє твердження податківців — безпідставне. Адже перевізник не придбаває товари у особи, яка виставляє йому претензію, він тільки відшкодовує завдані збитки. А в такій ситуації отримані кошти не відповідають визначенню постачання товарів ( п.п. 14.1.191 ПКУ). Відтак отримана компенсація не призводить до нарахування податкових зобов’язань з ПДВ.

Таким чином,

при постачанні товарів на умовах DDP обкладається ПДВ у загальновстановленому порядку фактично лише та частина товарів, які «доїхали» до покупця

Щодо решти товарів продавець має нарахувати «компенсаційні» податкові зобов’язання на підставі п. 198.5 ПКУ, як на використані у негосподарській діяльності.

Облік у покупця

Покупець у будь-якому випадку оприбутковує на баланс лише фактично довезену йому частину товару проводкою Дт 28 — Кт 631. І податковий кредит він може відображати тільки щодо цієї кількості товарів за умови наявності правильної податкової накладної.

Водночас на суму вартості втрачених товарів покупець відображає претензію на адресу постачальника (Дт 374 — Кт 631). Цю претензію (якщо перша подія — відвантаження) постачальник буде задовольняти не грошима (компенсацією), а іншим чином — або зменшенням заборгованості покупця з оплати товарів, або допостачанням належної кількості товару. Як і у ситуації з постачанням на умовах СРТ, тут є два можливих варіанти дій:

(1) або покупець оплачує лише фактично отриману кількість товару. І саме в частині цієї кількості відображає податковий кредит, адже якраз таку кількість він фактично придбав згідно з прибутковими документами;

(2) або покупець оплачує повну (заплановану) кількість товару. А продавець допоставляє втрачену кількість товару за тією ж ціною. По суті для продавця це нова поставка зі всіма наслідками, що звідси випливають, а для покупця доплата — не що інше, як аванс за цю нову партію товару.

Решта операцій у бухобліку покупця відображатимуться без жодних особливостей. Хоч би сторони використовували перший варіант, хоч другий. Адже покупець не має жодного стосунку до претензії, яку постачальник виставляє перевізнику. Тому в його бухобліку відобразяться лише стандартні операції з придбання товару. Ясна річ, у кількості, яка відповідає фактично отриманій (за мінусом втрачених у дорозі товарів). При цьому покупця не повинно бентежити, що у витратній накладній від продавця буде відображено одну кількість товару, а фактично оприбутковано — іншу. Адже при оприбуткуванні покупець складе акт приймання, у якому буде зазначено фактичну кількість товару. Об’єкт оподаткування податком на прибуток визначатиметься виключно за даними бухгалтерського обліку, тобто жодних податкових різниць за зазначеними операціями у покупця не буде.

А от у ПДВ-обліку ситуація складніша. Якщо першою подією була попередня оплата — з податковим кредитом нічого робити не треба. Такий податковий кредит у покупця зменшиться, тільки якщо буде досягнуто домовленість про повернення йому коштів. Тоді буде складено розрахунок коригування на повернення передоплати і на його підставі постачальник і покупець здійснять коригування ПДВ-зобов’язань і ПДВ-кредиту. Якщо ж буде допостачання — просто чекаємо, допоки постачальник довезе належну кількість товару.

Складніше у тому випадку, коли першою подією було оприбуткування товару. Тоді фактично виходить, що у покупця неправильна податкова накладна. Тож він не може відображати податковий кредит узагалі, допоки продавець не виправить помилки (шляхом складання «виправляючого» РК) і допоки сам покупець не зареєструє цей РК. Тож спочатку РК від постачальника, у якому одним рядком зі знаком «-» відображено первісну кількість товару, а другим рядком зі знаком «+» — фактично довезену кількість, потім реєстрація цього розрахунку.

І тільки після цього покупець може відображати податковий кредит

Зауважте: податківці у своїй консультації із БЗ, підкатегорія 101.07 (втратила чинність із 01.04.2016 р.), ставилися до ситуації більш поблажливо. Вони пропонували покупцю все-таки відобразити податковий кредит за неправильною ПН (на суму вартості первісно відображеної в ній кількості товарів). А далі діяти залежно від ситуації. Якщо покупець заплатить тільки за фактично отриману кількість товару, податківці зобов’язували постачальника скласти РК і зменшити свої податкові зобов’язання (відповідно покупець зменшить свій податковий кредит) на суму вартості втрачених товарів. А якщо відбувається допостачання необхідної кількості товару — податківці узагалі пропонували не чіпати податковий кредит.

Ми з такою позицією фіскалів не погоджувались. І зараз уважаємо, що покупець при оприбуткуванні не може відображати податковий кредит за податковою накладною, складеною із такими суттєвими помилками. Постачальнику потрібно спочатку скласти РК, покупцеві — його зареєструвати, і тільки потім покупець може відображати податковий кредит на суму вартості фактично оприбуткованих товарів. Якщо допостачання не буде — на цьому все і завершується. А якщо допостачання буде і здійснюватиметься іншою датою, ніж дата первісного відвантаження — постачальнику слід на таке допостачання складати нову ПН. І тільки за нею покупець зможе відобразити податковий кредит на суму вартості допоставлених товарів***.

*** Див. «Податки та бухгалтерський облік», 2015, № 74, с. 13.

Також слід сказати окремо кілька слів про ситуацію, коли першою подією є відвантаження, після чого покупець оплачує повну вартість товару, а продавець допоставляє необхідну кількість товарів. У цьому випадку необхідно пам’ятати, що сума перевищення оплати, отриманої від покупця, над вартістю фактично оприбуткованого ним товару буде вважатися для продавця передоплатою. І на цю суму продавець має нарахувати податкові зобов’язання з ПДВ і скласти нову ПН. Без неї покупцеві годі розраховувати на податковий кредит щодо «допоставлених» товарів: первісна «відвантажувальна» ПН на податковий кредит за втраченими в дорозі товарами права не дає. Адже її було виправлено, і вкупі з виправляючим РК вона дає право на податковий кредит тільки щодо фактично довезених товарів. А на допоставлені згодом товари потрібна нова ПН — або «відвантажувальна», або «передоплатна».

Наостанок закріпимо вищесказане практичним прикладом.

Приклад. Постачальник відвантажив покупцю товарів на 24000 грн. (у тому числі ПДВ — 4000 грн.), собівартість — 12000 грн. на умовах DDP. Фактично покупцю було доставлено товарів на суму 18000 грн. (у тому числі ПДВ — 3000 грн.), собівартість — 9000 грн. Постачальник пред’явив претензію перевізнику на суму 6000 грн. Перевізник претензію визнав і перерахував компенсацію постачальнику.

Відобразимо зазначені операції в обліку.

Облік реалізації товарів і виставленої претензії згідно з умовами DDP

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| дебет | кредит | сума, грн. | ||

| Облік у постачальника | ||||

| 1 | Передано товари перевізнику | 281/2 | 281/1 | 12000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 643 | 641 | 4000 |

| 3 | Передано товари покупцю | 361 | 702 | 18000 |

| 4 | Списано нараховані податкові зобов’язання (в частині «довезених» товарів) | 702 | 643 | 3000 |

| 5 | Списано собівартість реалізованих товарів | 902 | 281/2 | 9000 |

| 6 | Списано на витрати собівартість втрачених товарів | 947 | 281/2 | 3000 |

| 7 | Нараховано компенсаційні податкові зобов’язання з ПДВ | 949 | 641 | 600 |

| 8 | Зменшено податкові зобов’язання з ПДВ у зв’язку із втратою частини товару (методом «червоне сторно»)* | 643 | 641 | 1000 |

| 9 | Пред’явлено претензію перевізнику | 374 | 715 | 6000 |

| 10 | Отримано компенсацію від перевізника | 311 | 374 | 6000 |

| 1-й варіант (оплата за фактично отримані товари) | ||||

| 11 | Отримано оплату від покупця за фактично отримані товари | 311 | 361 | 18000 |

| 2-й варіант (допоставка належної кількості товару) | ||||

| 11 | Отримано оплату від покупця за поставлені товари | 311 | 361 | 18000 |

| 12 | Відображено аванс від покупця за товари, які мають бути допоставлені | 311 | 681 | 6000 |

| 13 | Нараховано податкові зобов’язання з ПДВ | 643 | 641 | 1000 |

| 14 | Відвантажено «недовезену» частину товару покупцеві | 361 | 702 | 6000 |

| 15 | Списано раніше нараховані податкові зобов’язання з ПДВ | 702 | 643 | 1000 |

| 16 | Списано собівартість допоставлених товарів | 902 | 281/2 | 3000 |

| 17 | Відображено залік заборгованостей | 681 | 361 | 6000 |

| * У ПДВ-обліку таке зменшення відбувається внаслідок того, що постачальник виправляє помилку (через зменшуючий РК, в якому буде відображено зменшення суми ПДВ на 4000 і одночасне її збільшення на 3000 грн.). | ||||

| Облік у покупця | ||||

| 1 | Оприбутковано товари, фактично отримані від постачальника | 281 | 631 | 15000 |

| 2 | Нараховано податковий кредит (до реєстрації ПН в ЄРПН) | 644/1 | 631 | 3000 |

| 3 | Відображено податковий кредит (ПН зареєстровано в ЄРПН)* | 641 | 644/1 | 3000 |

| 4 | Виставлено претензію постачальнику | 374 | 631 | 6000 |

| 1-й варіант (оплата за фактично отримані товари) | ||||

| 5 | Сплачено постачальнику за фактично отримані товари | 631 | 311 | 18000 |

| 6 | Списано решту кредиторської заборгованості | 631 | 374 | 6000 |

| 2-й варіант (допоставка належної кількості товару) | ||||

| 5 | Сплачено постачальнику за належну кількість товарів | 631 | 311 | 18000 |

| 371 | 311 | 6000 | ||

| 6 | Нараховано податковий кредит (до реєстрації ПН в ЄРПН) | 644/1 | 644 | 1000 |

| 7 | Відображено податковий кредит (ПН зареєстровано в ЄРПН) | 641 | 644/1 | 1000 |

| 8 | Оприбутковано допоставлені товари | 281 | 631 | 5000 |

| 9 | Списано податковий кредит з ПДВ | 644 | 631 | 1000 |

| 10 | Відображено залік заборгованостей | 631 631 | 371 374 | 6000 |

| * Зверніть увагу! Податковий кредит з ПДВ покупець має право відображати тільки після того, як постачальник складе, а покупець зареєструє РК на виправлення помилки і таким чином сторони «вийдуть» на вартість фактично довезених товарів. | ||||

Ну що ж, як ви бачите, облік за умов поставки DDP — дещо простіший, ніж за СРТ. Але тим не менш, деякі облікові нюанси теж потребують пояснення. Упевнені, ви їх отримали!

висновки

- Постачання товару за умовами DDP означає, що до оприбуткування товару покупцем ризики, пов’язані із товаром, несе продавець.

- У продавця товари, передані перевізнику за умовами поставки DDP, відображаються як товари у дорозі, але податкові зобов’язання з ПДВ виникають вже на дату вивантаження таких товарів зі складу постачальника.

- Компенсація, отримана від перевізника за втрачені з його вини товари, не є об’єктом оподаткування ПДВ.