Налоговые разницы возникают в результате разных правил учета тех же операций согласно П(С)БУ, МСФО и согласно НКУ. До 01.01.2015 г. разные правила учета приводили к наличию двух параллельных учетов — бухгалтерского и налоговоприбыльного. А вот после 01.01.2015 г. налоговоприбыльный учет как таковой исчез и остался только в виде разниц между финансовым результатом по данным бухгалтерского учета и прибылью для целей обложения налогом на прибыль. Обязанность вести этот «остаточный» налоговоприбыльный учет по-разному прописали для разных плательщиков. Давайте посмотрим, в чем именно это отличие!

Разницы для всех и для некоторых

Для того, чтобы связать «бухгалтерскую» и «налоговую» прибыль, законодатель разработал механизм корректировки бухучетного финрезультата на сумму налоговых разниц. Поэтому объектом обложения налогом на прибыль является прибыль, определяемая путем корректировки (увеличения или уменьшения) финансового результата до налогообложения (прибыли или убытка), определенного в финансовой отчетности предприятия в соответствии с П(С)БУ или МСФО, на разницы, возникающие в соответствии с НКУ ( абзац первый п.п. 134.1.1 НКУ).

При этом все разницы можно условно разделить на два типа:

(1) разницы, определенные разделом ІІІ НКУ;

(2) разницы, определенные другими разделами НКУ

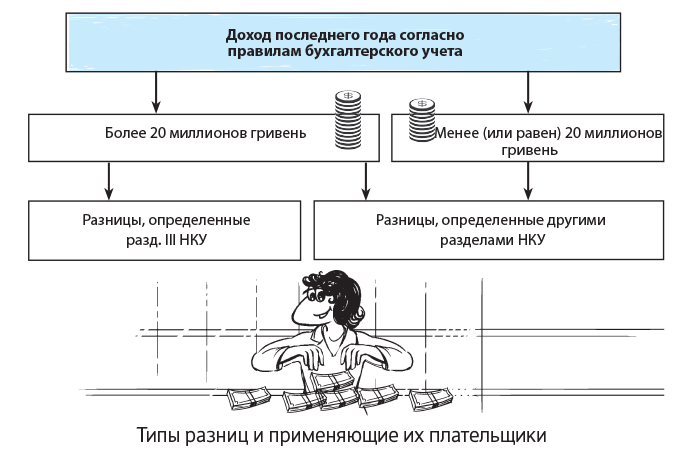

Первый тип разниц касается только некоторых плательщиков (высокодоходников). Ведь разницы, определенные разд. ІІІ НКУ (кроме отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет), имеют право не применять малодоходные плательщики*. Для этого им нужно в декларации за первый год периода неприменения разниц в поле «Наявність рішення» проставить отметку, а в поле «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» — проставить номер и дату распорядительного документа предприятия, на основании которого принято такое решение (см. консультацию из БЗ, подкатегория 102.23.02). При этом если хотя бы в одном из следующих лет объем дохода превысит установленный законом «порог высокодоходности» (20 млн грн.), плательщик будет обязан определять все разницы согласно разд. ІІІ НКУ ( абзац девятый п.п. 134.1.1 НКУ). Подробнее об этом — ниже.

* Впрочем, это право не следует превращать в обязанность: никому из малодоходных плательщиков не запрещено определять разницы, прописанные в разд. ІІІ НКУ.

Что же касается второго типа разниц (определенных другими разделами НКУ), то их должны определять все плательщики, независимо от объема доходов. Подробно о таких разницах читайте в «Налоги и бухгалтерский учет», 2016, № 7, с. 4.

Для более наглядного представления о том, кто должен применять те или иные разницы, взглянем на рисунке на с. 6.

Поэтому не думайте, что статус малодоходника автоматически освобождает вас от разниц и вы можете махнуть на них рукой. Еще бы! В действительности необходимо тщательно проверять, не осуществляли ли вы в отчетном периоде какие-либо «разничные» операции.

Полный перечень налоговых разниц (с указанием норм НКУ, которыми они установлены) приведен в приложении РІ к декларации по налогу на прибыль

Это приложение обязан подавать каждый плательщик, у которого за отчетный период имеются операции, по которым НКУ определены разницы. Отметим: приложение РІ подается даже в том случае, когда общая сумма корректировки равна нулю (т. е. когда сумма «увеличивающих» корректировок равна сумме корректировок «уменьшающих»). То есть когда от «разничных» операций бухучетный финрезультат не изменился.

Как считать доход для «разничных» целей?

Главным критерием для (не)применения разниц, определенных разд. ІІІ НКУ, является объем дохода. Плательщик налога, у которого годовой доход (за вычетом непрямых налогов), определенный по правилам бухгалтерского учета, за последний годовой отчетный (налоговый) период не превышает двадцать миллионов гривень, имеет право принять решение о неприменении корректировок финансового результата до налогообложения на все разницы (кроме отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет), определенные в соответствии с положениями разд. ІІІ НКУ ( абзац восьмой п.п. 134.1.1 НКУ).

Следовательно, для «разничных» целей: (1) доход считается за последний год; (2) доход считается по правилам бухгалтерского учета; (3) доход считается за вычетом непрямых налогов (НДС, акциза); (4) плательщики с объемом дохода менее (или равным) 20 млн грн. считаются малодоходниками, а с объемом дохода более 20 млн. грн. — высокодоходниками.

При расчете 20-миллионного объема дохода ориентироваться нужно на стр. 2000 Отчета о финансовых результатах

Напомним, что в этой строке отражают чистый доход от реализации продукции, товаров, работ или услуг. То есть доход (выручку) от реализации за вычетом предоставленных скидок, стоимости возвращенных ранее проданных товаров, непрямых налогов (НДС, акцизного налога), прочих налогов и сборов, которые уплачиваются из оборота, доходов, которые по договорам принадлежат комитентам. Кроме того, в расчете критерия принимают участие: (1) строка 2120 (оборот по Дт 71 с Кт 791); (2) строки 2200, 2220 (оборот по Дт 72, 73 с Кт 792); (3) строка 2240 (оборот по Дт 74 с Кт 793) Отчета о финансовых результатах (совокупном доходе).

А если предприятие посреди года перешло на уплату налога на прибыль с упрощенной системы? Налоговики разъясняют, что в таком случае финансовый результат до налогообложения определяется по правилам бухгалтерского учета в периоде пребывания такого плательщика на общей системе налогообложения. И 20-миллионный порог для неприменения разниц также считается именно исходя из бухучетного дохода за этот период (см. письмо ГФСУ от 05.04.2017 г. № 7102/6/99-99-15-02-02-15 на с. 43 сегодняшнего номера).

«Один лишь раз...» можно отказаться от разниц

Согласно абзацу восьмому п.п. 134.1.1 НКУ плательщик может принять решение о неприменении разниц, определенных разд. ІІІ НКУ, не более одного раза в течение непрерывной совокупности лет, в каждом из которых выполняется этот критерий в отношении размера дохода. Если перевести эту фразу на человеческий язык, это значит вот что: если у вас в 2016 году доход менее 20 млн грн. и вы приняли решение не корректировать финрезультат в 2016 году на разницы из разд. ІІІ НКУ, а в 2017 году вы превысили 20-миллионный «порог», то утратили право не определять разницу согласно разд. ІІІ НКУнавсегда, а не только на 2017 год. Даже если в 2018-м и во все последующие годы вы соблюдали 20-миллионный критерий — уже не сможете обойтись без определения разниц до окончания деятельности вашего предприятия.

Другое дело, если в 2016 году плательщик имел объем дохода свыше 20 млн грн., а в 2017 году — менее 20 млн грн. В таком случае он определяет разницы согласно разд. ІІІ НКУ по итогам 2016 года, а по итогам 2017-го имеет полное право не определять разницу. Даже если в промежуточных (квартальных) декларациях он такие разницы определял. Такое право плательщика признают также и налоговики в своей консультации из БЗ, подкатегория 102.13 (см. с. 45 сегодняшнего номера). Аналогичным образом складывается ситуация в том случае, если плательщик за 2016 год имел доход менее 20 млн грн., но добровольно осуществлял корректировку финрезультата на разницы, определенные разд. ІІІ НКУ (не проставил отметку о неприменении разниц в декларации). Такой плательщик (если его доход за 2017 год не превысит 20 млн грн.) может принять решение о неприменении корректировок в декларации за 2017 год. Но только один раз (см. консультацию из БЗ, подкатегория 102.02).

Причем! Если в 2018 году доход также будет менее 20 млн грн., а малодоходник снова захочет добровольно определять разницы, прописанные разд. ІІІ НКУ, налоговики ему в таком праве откажут. Странный вывод на фоне того, что в этой же консультации налоговики признают, что НКУ не предусматривает ограничений об изменении принятого решения о неприменении корректировок финансового результата (см. консультацию из БЗ, подкатегория 102.13).

Каковы основания для такого вывода? Вероятно, здесь содержится намек на два последних предложения абзаца восьмого п.п. 134.1.1 НКУ, где прописано:

в случае принятого решения о неприменении разниц об этом сообщается путем проставления отметки в декларации за первый год действия такого решения

А «в последующие годы такой совокупности корректировки финансового результата также не применяются». Но здесь скорее идет речь о том, что плательщик не обязан в следующих декларациях проставлять отметку о неприменении разниц*, а не о том, что его право не применять такие разницы превращается в обязанность.

* Стоит отметить: налоговики в последнее время стали заявлять, что отметку в декларации нужно делать и в последующие годы пребывания в состоянии неприменения разниц (см. «Вестник. Право знать все о налогах и сборах», 2017, № 5, с. 41). Хотя НКУ этого не требует (подробнее читайте в «Налоги и бухгалтерский учет», 2017, № 13, с. 42).

Отдельный разговор — если плательщик банально забыл поставить отметку в поле «Наявність рішення». Формально это значит, что он обязан применять корректировку финрезультата на все разницы, прописанные в разд. ІІІ НКУ (см. письмо ГУ ГФС в г. Киеве от 07.04.2016 г. № 8225/10/26-15-12-05-11)**. Но в то же время налоговики успокаивают: если у вас доход менее 20 млн грн., но вы по каким-либо причинам не проставили отметку о неприменении разниц и подали декларацию без такой отметки — не волнуйтесь! Воспользоваться своим правом на неприменение разниц вы в этом случае можете, подав уточняющую декларацию по налогу на прибыль предприятий, отметив в ней о принятом решении о неприменении корректировок финансового результата до налогообложения (см. консультацию из БЗ, подкатегория 102.23.02 на с. 45).

** Читайте об этом также в «Налоги и бухгалтерский учет», 2017, № 13, с. 41.

Наконец, если у предприятия нет никакой деятельности, оно формально подпадает под действие п. 49.2 НКУ и может не подавать декларацию — ввиду отсутствия объекта налогообложения и показателей, подлежащих декларированию. Однако, учитывая то обстоятельство, что финансовая отчетность в настоящее время получила статус приложения к декларации, мы рекомендуем декларацию все же подавать. Тем более если это у вас первый отчетный год и вы еще не сообщали о неприменении разницы. Рекомендуем в этом случае подать пустую декларацию по налогу на прибыль. Хотя бы ради того, чтобы уведомить налоговиков о наличии решения о неприменении «прибыльных» корректировок.

Какие операции являются «разничными»?

НКУ установлены операции, осуществление которых требует определения разниц. Такие операции можно условно объединить в несколько основных групп. Приведем эти группы в таблице, назвав в качестве примеров основные «разничные» операции.

«Разничные» операции и их классификация

| Операции, по которым определяются разницы | Норма НКУ | Разница «для всех» |

| Начисление амортизации | ||

| 1. Собственно амортизация необоротных активов (ОЗ и НМА) | - | |

| 2. Переоценка (дооценка и уценка) необоротных активов | - | |

| 3. Ликвидация и продажа необоротных активов | - | |

| 4. Ремонт/улучшения непроизводственных необоротных активов* | - | |

| Резервы и обеспечения | ||

| 1. Обеспечение будущих расходов (кроме расходов на отпуска) | - | |

| 2. Создание и использование резерва сомнительных долгов | - | |

| 3. Резервы банков и финучреждений | - | |

| Финансовые операции | ||

| 1. Операции с долговыми обязательствами | - | |

| 2. Доходы от участия в капитале, дивиденды | - | |

| 3. Убытки прошлых периодов | + | |

| 4. Операции по переоценке инструментов собственного капитала | - | |

| 5. Контролируемые операции | - | |

| 6. Потери от инвестиций | - | |

| 7. Покупки у неприбыльщиков и нерезидентов (30 %) | - | |

| 8. Операции по начислению роялти | - | |

| 9. Безвозмездная передача средств и имущества* | - | |

| 10. Начисление хозяйственных санкций (штрафы, неустойки)* | - | |

| 11. Переходные операции (при переходе с упрощенной системы на общую)* | - | |

| Прочие разницы | ||

| 1. Разницы страховщиков | - | |

| 2. Операции с ценными бумагами | - | |

| 3. Трансфертное ценообразование | + | |

| 4. Долгосрочное страхование жизни | + | |

| Разницы переходных положений | ||

| 1. Амортизация, потери от уменьшения полезности по ОС/НМА, не введенным в эксплуатацию на 01.01.2015 г. | + | |

| 2. Сумма потерь по разведке нефтяных и газовых месторождений | + | |

| 3. Сомнительная задолженность (ст. 159 «старого НКУ») | + | |

| 4. Сумма средств, поступившая/перечисленная плательщику налога/контрагенту плательщика налога после 01.01.2015 г. | + | |

| 5. Резервы банков | + | |

| 6. Отпускные за счет резервов, сформированных до 01.01.2015 г. | + | |

| 7. Займы под государственные гарантии | + | |

| 8. Финансовая реструктуризация | + | |

| 9. Сумма расходов/доходов/, которые были уже учтены до 01.01.2015 г. * | + | |

| 10. Ускоренная амортизация ОС группы 4* | + | |

| * Разницы, прописанные в НКУ начиная с 01.01.2017 г. | ||

Что ж, думаем всего вышесказанного достаточно, чтобы составить общее впечатление о «налоговоприбыльных» разницах. Конкретно о каждом из типов разниц мы будем говорить в наших следующих статьях.

выводы

- Разницы, предусмотренные разд. III НКУ, обязаны определять только высокодоходные плательщики, разницы, предусмотренные другими разделами НКУ, — все плательщики.

- Доход для «разничных» целей определяется по правилам бухгалтерского учета с учетом значений строк 2000, 2120, 2200, 2220, 2240 Отчета о финансовых результатах.

- Плательщик может принять решение о неприменении корректировок на разницы, определенные разд. III НКУ, если его доход во все годы начиная с года, в котором принято такое решение, не превышает 20 млн грн. Если в каком-либо году объем дохода превышен — право на неприменение разниц для плательщика утрачено навсегда.