4.1. Документооборот в кассе

При документальном оформлении кассовых операций важно разграничивать обязанности между кассиром и бухгалтером. Если вы помните, в ранее действовавшем Положении № 637 порядок распределения таких обязанностей не был четко регламентирован. К сожалению, сменившее его Положение № 148 ситуацию не исправило. Четко очерченных обязанностей кассира и бухгалтера на «кассовом поприще» в нем нет. Однако из содержания этого документа все же можно сделать определенные выводы о том, что именно при работе с наличными входит в обязанности бухгалтера предприятия, а какие функции возложены на кассира.

Начнем с бухгалтера, ответственного за учет кассовых операций и работу с кассовыми документами. Так, в его обязанности входят выписка и оформление кассовых ордеров*. Это следует из содержания абзаца первого п. 32 Положения № 148.

* Заметим, что обязанности по оформлению кассовых ордеров могут быть возложены и на другое ответственное лицо предприятия, в том числе на кассира.

После оформления кассового ордера бухгалтер передает его на подпись соответствующим должностным лицам. Так, ПКО подписывает главный бухгалтер (или другое лицо, уполномоченное руководителем предприятия). Что касается РКО, то, кроме главбуха, он должен быть подписан также руководителем предприятия. Исключение составляет случай, когда на прилагаемых к РКО документах (заявлениях, счетах и т. п.) стоит разрешительная надпись руководителя предприятия. В таком случае его подпись на РКО не обязательна (абзац второй п. 26 Положения № 148).

Бухгалтер до передачи кассовых ордеров в кассу предприятия регистрирует их в журнале регистрации приходных и расходных кассовых документов** (абзац первый п. 33 Положения № 148).

** О заполнении этого журнала см. в подразделе 4.7 на с. 44.

А что же кассир?

После получения из бухгалтерии приходных и/или расходных кассовых ордеров он:

— проверяет правильность их составления и выписки;

— осуществляет по ним непосредственно операции приема (выдачи) наличности;

— отражает записи по кассовым ордерам в кассовой книге (см. подраздел 4.8 на с. 46).

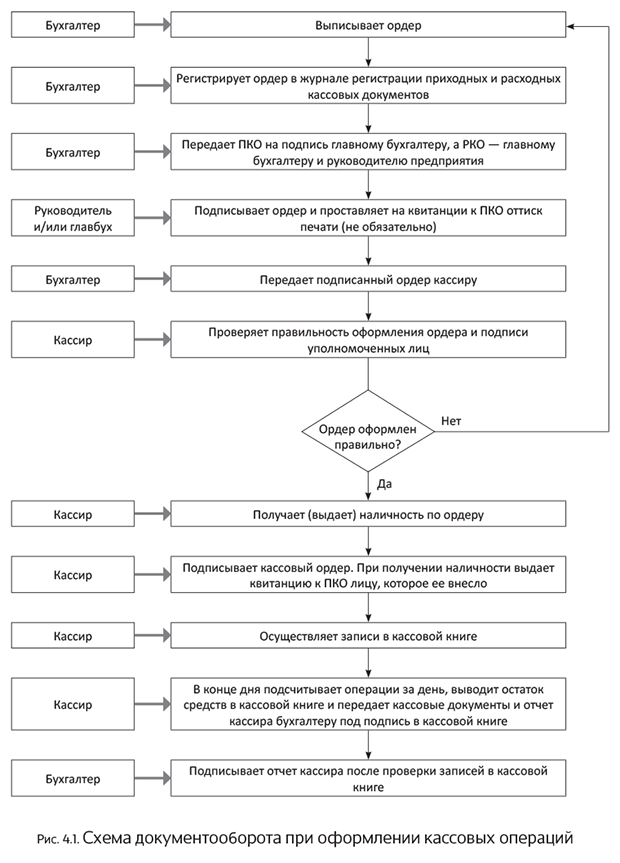

Более наглядно последовательность действий бухгалтера и кассира при оформлении операций с наличными приведем на рис. 4.1 (см. с. 27).

4.2. Требования к оформлению кассовых документов

Напомним: наличность, поступающая в кассу предприятия, является оприходованной только тогда, когда такое поступление подтверждено надлежащим образом оформленным кассовым ордером с соответствующей записью в кассовой книге. Поэтому крайне важно знать, как верно оформить ПКО. Кроме того, правильно должны быть составлены и расходные кассовые документы. При ненадлежащем оформлении таких документов кассир попросту не имеет права принимать и выдавать по ним денежные средства. До нюансов составления таких документов мы еще доберемся. Сейчас же очертим общие требования к их оформлению.

Общие требования

Как уже было сказано в предыдущем подразделе, кассовые документы выписывает работник бухгалтерии. Он же регистрирует их в журнале регистрации приходных и расходных кассовых документов.

Одновременно с заполнением ПКО к нему оформляют квитанцию — отрывную часть приходного кассового ордера

Ее выдают на руки лицу, сдавшему деньги.

Имейте в виду: при оформлении кассовых документов следует учитывать ряд требований к их составлению, предусмотренных Положением № 148. Перечислим их.

1. Приходные и расходные кассовые документы выписывают в одном экземпляре.

2. Кассовые документы заполняют любым способом, который обеспечил бы надлежащую сохранность этих записей в течение установленного для хранения документов срока* (абзац первый п. 32 Положения № 148).

* О сроках хранения кассовых документов см. в спецвыпуске «Налоги и бухгалтерский учет», № 68, с. 3 и 74.

3. Электронные кассовые документы оформляют в соответствии с требованиями законодательства Украины в сфере электронного документооборота (абзац третий п. 23 Положения № 148).

4. В кассовых документах при указании сумм национальной денежной единицы гривни можно использовать ее графический знак (п. 36 Положения № 148).

5. Исправления в кассовых ордерах и ведомостях на выплату наличности запрещены (абзац четвертый п. 32 Положения № 148). Если при заполнении кассового документа бухгалтер допустил ошибку, следует оформить новый документ.

6. Прием и выдачу наличности по кассовым ордерам можно осуществлять только в день их составления (абзац третий п. 32 Положения № 148). Если по оформленному кассовому ордеру наличные в кассу в течение дня получены (выданы) не были, кассир предприятия возвращает такой ордер в бухгалтерию, а бухгалтер, в свою очередь, аннулирует этот документ. При этом в журнале регистрации приходных и расходных кассовых документов следует сделать соответствующую отметку.

По-другому обстоят дела с выдачей денег по ведомости на выплату наличности. Так, в соответствии с п. 18 Положения № 148 предприятия имеют право хранить в своей кассе наличность, полученную в банке для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов, сверх установленного лимита кассы в течение 5 рабочих дней, включая день получения наличности в банке. Если выплата, относящаяся к фонду оплаты труда, осуществляется за счет выручки, срок сверхлимитного хранения наличности в кассе — 3 рабочих дня со дня наступления сроков такой выплаты.

Если денежные средства по ведомости на выплату наличности не будут выданы в указанные сроки, их депонируют

7. В кассовых ордерах указывают основания для их составления, а также перечисляют приложенные к ним документы (абзац второй п. 32 Положения № 148).

8. Выдача кассовых документов на руки лицам, которые вносят или получают наличность, запрещена (абзац второй п. 32 Положения № 148). Также запрещено выносить кассовые документы из помещения предприятия без письменного разрешения руководителя или главного бухгалтера (абзац второй п. 35 Положения № 148).

Еще один интересный момент. Нумерация приходных и расходных кассовых ордеров происходит с начала каждого года с номера «1». Причем если в течение календарного года заканчивается или изменяется форма кассовой книги и/или журнала регистрации приходных и расходных кассовых документов, то нумерация кассовых ордеров продолжается. На это указывают налоговики в консультации из подкатегории 109.10 БЗ.

ПКО и квитанцию к нему подписывает главный бухгалтер или лицо, уполномоченное на это руководителем предприятия. Подпись главного бухгалтера / уполномоченного лица может быть заверена оттиском печати предприятия, если таковая имеется (абзац второй п. 25 Положения № 148). После этого надлежащим образом оформленный кассовый ордер передают в кассу предприятия.

РКО и ведомость на выплату наличности требуют еще более тщательного контроля. Так, их перед передачей в кассу должен подписывать не только главный бухгалтер (уполномоченное на это лицо), а и руководитель предприятия (абзац первый п. 26 Положения № 148). Но! Если к документу на выдачу наличности приложены заявления на выдачу наличных, расчеты и т. п., на которых есть разрешительная надпись руководителя, его подпись на самом кассовом ордере (ведомости) не обязательна (абзац второй п. 26 Положения № 148).

Корешки ПКО, по которым наличность была получена в кассу, и РКО, по которым наличность была выдана из кассы, прилагают к отчету кассира. После обработки этого отчета приходные и расходные кассовые ордера комплектуют в хронологическом порядке, нумеруют и формируют в дела в соответствии с номенклатурой дел. Они хранятся в соответствии с законодательством ответственным лицом, на которое руководителем предприятия возложена эта обязанность* (абзац первый п. 35 Положения № 148).

* О хранении документов на предприятии см. в «Налоги и бухгалтерский учет», 2017, № 68.

Подписи в кассовых документах

Отдельно остановимся на проставлении подписей в кассовых документах. Напомним, что кассовые документы должны быть подписаны:

— ПКО и квитанция к нему — главным бухгалтером или лицом, уполномоченным на это руководителем предприятия, а также кассиром, принявшим наличные денежные средства;

— РКО или ведомость на выплату наличности — главным бухгалтером (уполномоченным на это лицом), руководителем предприятия (за некоторыми исключениями), кассиром, выдавшим наличность из кассы, и лицом, получившим денежные средства.

Однако при реализации этого требования могут возникнуть определенные вопросы.

Можно ли использовать факсимиле? Напомним, что в общем понимании факсимиле представляет собой точное воспроизведение какого-либо графического оригинала, в том числе подписи, с помощью средств механического, электронного или другого копирования. Это клише, печать, при помощи которых можно многоразово воспроизводить собственноручную подпись лица. Факсимиле используют, как правило, должностные лица, в обязанности которых входит подписание большого количества документов, писем и других деловых бумаг.

В общем случае использование факсимильного воспроизведения подписи допускается при совершении сделок в случаях, установленных законом, другими актами гражданского законодательства либо по письменному соглашению сторон, в котором должны содержаться образцы соответствующего аналога их собственноручных подписей (ч. 3 ст. 207 ГКУ).

Положение № 148, регулирующее порядок заполнения кассовых документов, не содержит прямого указания на возможность замены собственноручной подписи факсимильным аналогом. Следовательно, при оформлении приходных и расходных кассовых ордеров, а также ведомостей на выплату наличности эти документы должны быть подписаны должностными лицами предприятия собственноручно. О невозможности применения факсимильной подписи при оформлении кассовых документов говорили, в частности, НБУ в письме от 30.10.2006 г. № 25-113/2453-11507 и налоговики в разъяснении, приведенном в подкатегории 109.15 БЗ**.

** Это разъяснение было «привязано» к Положению № 637. Но поскольку и в сменившем его Положении № 148 возможность использования факсимиле не предусмотрена, полагаем, налоговики будут придерживаться своего прежнего мнения и сейчас.

Таким образом,

при оформлении кассовых документов заменять собственноручную подпись факсимильной нельзя

Сколько подписей должно стоять в кассовых документах при выполнении функции кассира главным бухгалтером или руководителем предприятия*? Мы считаем, что совмещение одним лицом обязанностей главного бухгалтера и кассира не означает, что на ПКО может ставиться одна подпись. Ведь круг обязанностей главбуха и кассира не совпадает.

* О возможности выполнения функций кассира (в случае отсутствия такой штатной единицы) главным бухгалтером или руководителем предприятия мы говорили в подразделе 2.1 на с. 10.

Соответственно, ставя подпись за кассира, работник удостоверяет, что выполнил обязанности кассира, а ставя подпись за главного бухгалтера — обязанности главного бухгалтера (кроме разных обязанностей, следует помнить и о разной ответственности задействованных в документообороте должностных лиц). По крайней мере, такой подход наверняка позволит избежать обвинений в неправильном оформлении ПКО.

Эта схема работает и в случае, когда обязанности кассира выполняет руководитель предприятия. Заметим: на необходимость подписания руководителем предприятия кассового ордера как от лица кассира, так и от лица руководителя в такой ситуации указывают и налоговики (см. консультацию из подкатегории 109.15 БЗ).

Но имейте в виду: ранее НБУ настаивал, что при наличии на предприятии должностей главного бухгалтера и кассира руководитель не имеет права единолично подписывать кассовые документы (см. письмо от 14.02.2012 г. № 11-117/708-1645).

4.3. Заполняем приходные кассовые ордера

Как мы уже неоднократно отмечали, обязанность по оформлению ПКО, как правило, лежит на плечах бухгалтера. Но и кассиру расслабляться не приходится. Ведь его задача — проверить правильность заполнения ПКО и наличие всех его реквизитов. Этот вывод следует из п. 34 Положения № 148, в соответствии с которым при получении ПКО кассир обязан проверить:

— наличие и подлинность подписи главного бухгалтера или другого уполномоченного руководителем лица;

— правильность оформления ПКО и наличие всех реквизитов;

— наличие перечисленных в графе «Додатки» приложений.

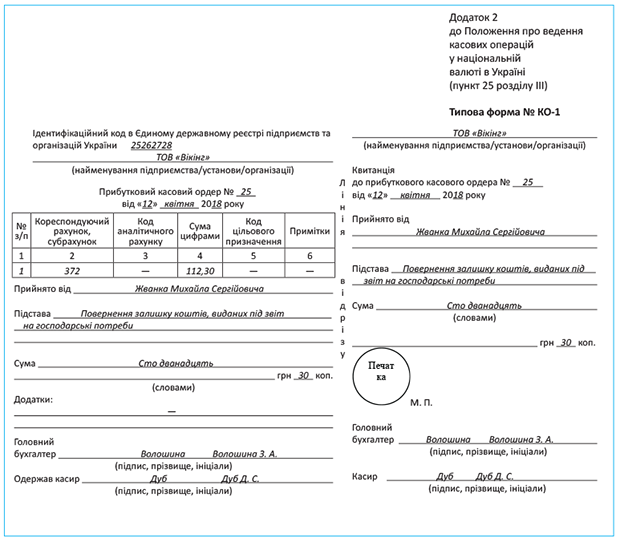

Типовая форма приходного кассового ордера № КО-1 приведена в приложении 2 к Положению № 148. О том, какие реквизиты предусмотрены в ПКО и как они должны быть заполнены, чтобы кассир мог получить по нему наличные, вы узнаете из табл. 4.1.

Таблица 4.1. Порядок заполнения реквизитов ПКО

| Реквизиты ПКО | Порядок заполнения реквизитов ПКО |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Указывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «Найменування підприємства/установи/організації)» | Приводят наименование предприятия, в кассу которого приходуется наличность |

| Номер документа | Указывают порядковый номер ПКО, под которым он зарегистрирован в журнале регистрации приходных и расходных кассовых документов. Нумерация ПКО сквозная в течение года |

| Дата составления | Вписывают дату составления ПКО. Она должна соответствовать дате, под которой этот ордер зарегистрирован в журнале регистрации приходных и расходных кассовых документов |

| «№ з/п» | На наш взгляд, здесь следует проставлять номер строки, т. е. «1» |

| «Кореспондуючий рахунок, субрахунок» | Указывают кредит счета (субсчета), с которым корреспондирует дебет счета 30 «Наличность» |

| «Код аналітичного рахунку», «Код цільового призначення» | Эти реквизиты заполняют только в том случае, если предприятие применяет специальную систему кодирования хозяйственных операций, в том числе поступления наличности в кассу |

| «Сума цифрами», «Сума» | Отражают сумму приходной операции (отдельно цифрами и прописью (гривень — прописью, копеек — цифрами)) |

| «Примітки» | При необходимости указывают примечания в отношении получаемых сумм наличных денежных средств |

| «Прийнято від» | Указывают, от кого принята наличность: фамилия, имя и отчество физического лица или наименование предприятия, учреждения, организации. В ПКО, которые оформляют на общую сумму проведенных предприятием кассовых операций (например, получение наличности из банка по чеку и оприходование ее в кассе и т. п.), этот реквизит не заполняют (абзац пятый п. 32 Положения № 148) |

| «Підстава» | Приводят основания для внесения наличных средств в кассу предприятия (см. табл. 3.1 на с. 21) |

| «Додатки» | Перечисляют документы, прилагаемые к ПКО и являющиеся основанием для его оформления |

| «Головний бухгалтер», «Касир», «Одержав касир» | Подписи, а также фамилия и инициалы главного бухгалтера (лица, уполномоченного руководителем предприятия)* и кассира |

| * Подпись бухгалтера (уполномоченного руководителем предприятия лица) на квитанции к ПКО может быть заверена оттиском печати предприятия при ее наличии (абзац второй п. 25 Положения № 148). | |

Обратите внимание: реквизиты квитанции к ПКО дублируют реквизиты самого ордера.

В случае невыполнения требований, предъявляемых к порядку заполнения ПКО, кассир возвращает этот документ в бухгалтерию для соответствующего оформления.

Если же в результате проверки ПКО выясняется, что он оформлен с соблюдением всех указанных требований, то кассир:

— принимает денежные средства в кассу предприятия;

— подписывает ордер;

— выдает квитанцию к ПКО на руки лицу, сдавшему деньги.

ПКО, по которому получена наличность, прилагают к отчету кассира.

А теперь порядок заполнения ПКО покажем на примере.

Пример 4.1. 12.04.2018 г. начальник административно-хозяйственного отдела Жванко М. С. возвращает в кассу ООО «Викинг» неизрасходованный остаток денежных средств (в сумме 112,30 грн.), выданных ему ранее под отчет на хозяйственные нужды.

Бухгалтер предприятия составил ПКО, на основании которого кассир принял эту сумму в кассу предприятия.

Как по условиям примера должен быть заполнен ПКО (типовая форма № КО-1), см. на с. 32.

Имейте в виду: согласно п. 4.1 Методрекомендаций № 210 при проведении проверок соблюдения кассовой дисциплины на предприятиях контролирующие органы обращают внимание на правильность заполнения всех реквизитов ПКО.

В частности, они проверяют наличие соответствующих дат, номеров, сумм, оснований для выписки кассовых документов, наличие подписей должностных лиц и т. д. При этом существует вероятность того, что суммы средств, полученные в кассу предприятия на основании кассовых ордеров, заполненных с нарушением требований, могут быть признаны контролерами неоприходованными.

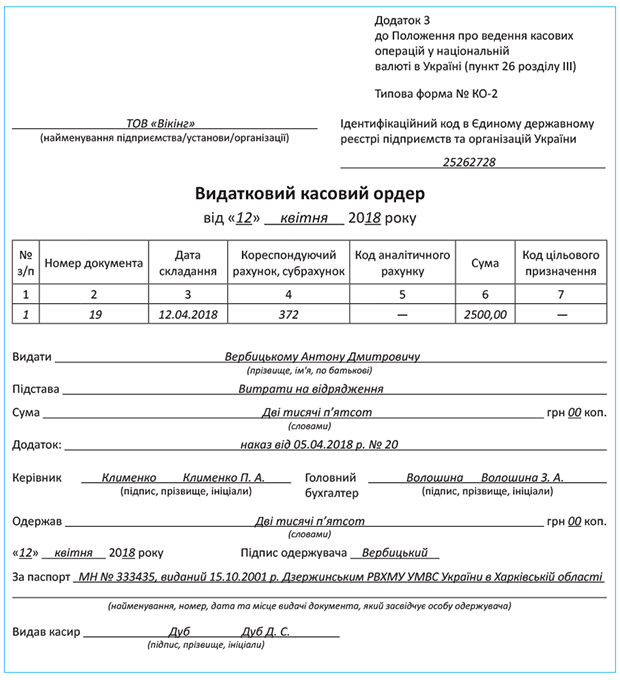

4.4. Оформляем расходные кассовые ордера

Прежде чем подписать РКО и выдать по нему денежные средства, кассир обязан проверить правильность его оформления и наличие всех реквизитов.

Давайте же разберем перечень обязательных реквизитов РКО и порядок их заполнения (см. табл. 4.2).

Таблица 4.2. Порядок заполнения реквизитов РКО

| Реквизиты РКО | Порядок заполнения |

| «Найменування підприємства/установи/організації» | Указывают наименование предприятия, из кассы которого выдается наличность |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Вписывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «№ з/п» | Проставляют номер строки, т. е. «1» |

| «Номер документа» | Указывают порядковый номер РКО, под которым он зарегистрирован в журнале регистрации приходных и расходных кассовых документов. Напомним: нумерация РКО сквозная с начала года |

| «Дата складання» | Отражают дату составления РКО. Она должна соответствовать дате, под которой этот документ зарегистрирован в журнале регистрации приходных и расходных кассовых документов |

| «Кореспондуючий рахунок, субрахунок» | Приводят дебет счета (субсчета), с которым корреспондирует кредит счета 30 «Наличность» |

| «Код аналітичного рахунку», «Код цільового призначення» | Эти реквизиты заполняют только в том случае, если предприятие применяет специальную систему кодирования хозяйственных операций, в том числе выдачи наличности из кассы |

| «Сума» | Отражают сумму операции (отдельно цифрами и прописью (гривень — прописью, копеек — цифрами)) |

| «Видати» | Указывают фамилию, имя и отчество получателя денежных средств по РКО. Если выдача наличности осуществляется по доверенности*, то в тексте ордера после фамилии, имени и отчества получателя бухгалтер указывает фамилию, имя и отчество лица, которому доверено получать денежные средства. По мнению НБУ (см. письмо от 07.03.2018 г. № 50-0007/13560), в случае выдачи денежных средств по ведомости на выплату наличности в этом реквизите РКО следует приводить фамилию, имя и отчество кассира, который выдает денежные средства. Хотя раньше НБУ предлагал указывать здесь соответствующее подразделение предприятия, получающее денежные средства (см. письмо от 22.04.2013 г. № 11-117/1363/4874). На наш взгляд, «старое» мнение выглядит более логичным. Ведь наличные, на которые оформляется такой РКО, выданы по ведомости работникам предприятия, а не под отчет кассиру. Да и подпись о получении денежных средств в таком РКО кассир не ставит |

| * О порядке составления доверенностей на получение денег см. в подразделе 4.6 на с. 39. | |

| «Підстава» | Приводят основания для выдачи наличных средств из кассы предприятия (см. табл. 3.2 на с. 22) |

| «Додаток» | Указывают документы, прилагаемые к РКО и являющиеся основанием для его оформления (заявления, расчеты и т. д.) |

| «Керівник», «Головний бухгалтер» | Подписи руководителя* и главного бухгалтера (или лица, уполномоченного руководителем предприятия) |

| * Если на документах, приложенных к РКО, стоит разрешительная надпись руководителя предприятия, в РКО его подпись может отсутствовать (абзац второй п. 26 Положения № 148). Также учтите: как и отмененное Положение № 637, новое Положение № 148 четко не определяет, может ли РКО подписать иное, нежели руководитель, лицо. Причем ранее мнение НБУ по этому вопросу было неоднозначным. Например, в письме от 07.04.2008 г. № 11-113/1441-4464 указывалось, что подпись руководителя на РКО является обязательной и осуществляться другим лицом не должна. Вместе с тем в более позднем письме НБУ от 26.08.2008 г. № 11-113/3421-115-75 говорилось, что РКО может быть подписан не только руководителем, но и уполномоченным им лицом. А что по этому поводу говорили налоговики? В письме ГФСУ от 04.03.2016 г. № 4880/6/99-99-19-02-02-15 указывалось, что подписывать РКО может заместитель руководителя (либо другой работник), если руководитель предприятия наделил его соответствующими полномочиями. Такие полномочия должны быть закреплены внутренними распорядительными документами (приказами, положениями и т. п.). При этом в письме не сказано, что изложенное касается только подписи от имени главного бухгалтера. Из чего можно сделать вывод, что фискалы не против, чтобы за руководителя предприятия в РКО расписалось лицо, уполномоченное им на такие действия. | |

| «Одержав» | Отражают сумму полученных денежных средств (гривень — прописью, копеек — цифрами). В кассовых ордерах, которые оформляют на общую сумму проведенных предприятием кассовых операций (выдача наличных по ведомостям на выплату наличности, электронным платежным средствам, сдача наличности в банк), реквизит «Одержав» не заполняют (абзац пятый п. 32 Положения № 148) |

| «Підпис одержувача» | Физическое лицо — получатель денежных средств подписью в этой строке подтверждает факт получения наличности*. Этот реквизит разрешено не заполнять в РКО, оформляемых на общую сумму проведенных предприятием кассовых операций (в частности, при выдаче денежных средств по ведомостям на выплату наличности или сдаче наличности в банк). На это указывает абзац пятый п. 32 Положения № 148 |

| * Заметьте: РКО, в которых выдача наличности не подтверждена подписью получателя, не принимают для выведения остатка средств в кассе (абзац второй п. 27 Положения № 148). При этом сумму наличности по таким расходным документам прибавляют к остатку наличности в кассе исключительно в день, в котором указанные расходные документы оформлены (п.п. 3 п. 58 Положения № 148). В дальнейшем эта сумма не учитывается для расчета сверхлимитных остатков наличности. Таким образом, для предприятия не подписанный получателем РКО может обернуться штрафом за превышение лимита кассы согласно Указу № 436 (см. с. 96). | |

| Дата получения | Приводят дату, когда получателем были получены денежные средства из кассы предприятия. Если кассовый ордер оформляют на общую сумму проведенных предприятием кассовых операций (выдача денег по ведомостям на выплату наличности, сдача наличности в банк), этот реквизит не заполняют |

| «Найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача» | Указывают паспортные данные получателя денежных средств или данные другого документа, удостоверяющего его личность. В кассовых ордерах, которые оформляют на общую сумму проведенных предприятием кассовых операций (выдача денег по ведомостям на выплату наличности, сдача наличности в банк), этот реквизит не заполняют |

| «Видав касир» | Подпись, фамилия и инициалы кассира, выдавшего наличность |

Проконтролировав наличие и правильность заполнения всех перечисленных выше реквизитов РКО, кассир принимает решение о возможности выплаты по нему денег.

Хотя бы одно из указанных требований не выполнено? Тогда кассир возвращает документы в бухгалтерию для соответствующего оформления.

Если же РКО оформлен правильно, кассир выдает денежные средства из кассы предприятия, подписывает ордер и на всех приложенных к нему документах ставит оттиск штампа или надпись «Оплачено» с указанием даты (число, месяц, год). РКО, по которому наличность была выдана из кассы, прилагается к отчету кассира.

Рассмотрим порядок заполнения РКО на примере.

Пример 4.2. Руководителем предприятия издан приказ от 05.04.2018 г. № 20 о командировании инженера-технолога ООО «Викинг» Вербицкого А. Д. и выплате ему аванса на командировку. На этом основании 12.04.2018 г. бухгалтер предприятия составил РКО на сумму 2500,00 грн. и зарегистрировал его в журнале регистрации приходных и расходных кассовых документов под № 19. Кассир выдал денежные средства из кассы.

Как в такой ситуации заполняют РКО, показано на с. 35.

Как мы уже упоминали в табл. 4.2, определенные особенности имеет заполнение РКО, составленных на общую сумму проведенных предприятием кассовых операций (выдача наличных по ведомостям, электронным платежным средствам, передача наличности в банк). Рассмотрим отдельные нюансы оформления таких кассовых ордеров на примере самостоятельной сдачи кассиром предприятия наличности в банк.

Так, в строке «Видати» обычно указывают получателя денежных средств. Но в данном случае это будет банк. Именно банк, а не кассир, сдающий деньги в банк. Ведь деньги выдаются не кассиру «под отчет», а предназначены для передачи банку (внесения на текущий счет). Поэтому вместо фамилии, имени и отчества получателя здесь нужно указать, что денежные средства передаются банку, например, записью: «на текущий счет № ___ в (наименование банка)», «сдана наличность в (наименование банка)» и т. п.

В строке «Підстава» указывают основание для выдачи наличных средств из кассы предприятия, например: «выручка от реализации продукции», «депонированная заработная плата» и т. п.

Теперь о части РКО, касающейся получателя денежных средств. Ее при сдаче в банк наличности заполнять не нужно. Это прямо установлено абзацем пятым п. 32 Положения № 148. В нем сказано, что в РКО, которые оформляются на общую сумму проведенных предприятием кассовых операций (в том числе на сдачу наличности в банк), реквизиты «Одержав», «Дата», «Підпис одержувача» и данные документа, удостоверяющего личность получателя, не заполняются. Какие документы при этом будут подтверждать, что наличность сдана для зачисления на банковский счет предприятия, вы можете узнать из табл. 3.2 на с. 22. Эти документы следует приложить к РКО.

Заметим: согласно упомянутой норме Положения № 148 в таких «обобщающих» РКО не следует заполнять и реквизит «Сумма». Однако не вполне понятно, что НБУ при этом имел в виду. На наш взгляд, сумма может не заполняться только в реквизите «Одержав». А вот отдельный реквизит «Сумма», где указывается сумма выданной из кассы наличности прописью, полагаем, заполнить необходимо.

Все прочие реквизиты такого кассового ордера заполняют без каких-либо особенностей. Пример см. на с. 42.

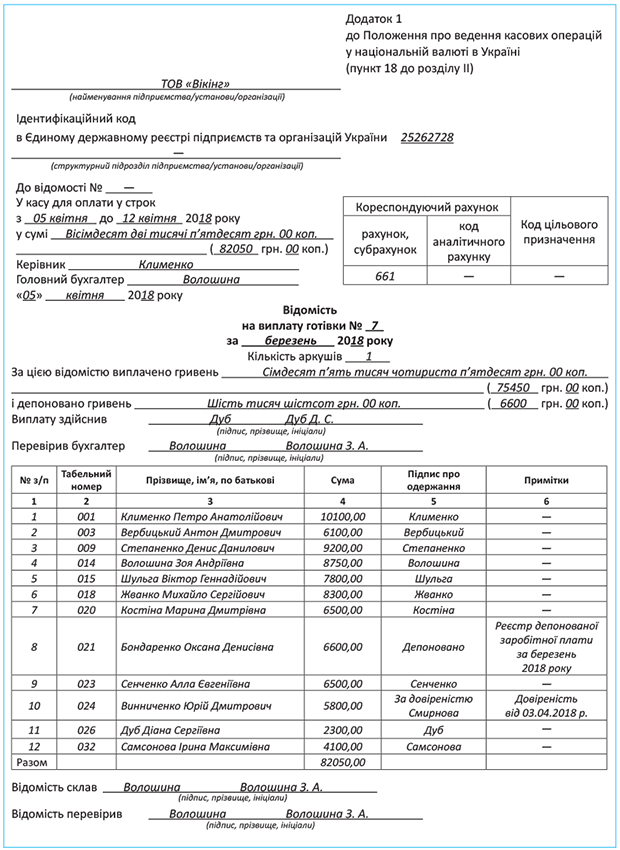

4.5. Выдача наличных по ведомости

Возможность применения ведомости на выплату наличности предусмотрена Положением № 148 (ее типовая форма приведена в приложении 1 к этому документу). Эта ведомость наряду с кассовыми ордерами, расчетными документами, квитанциями программно-технических комплексов самообслуживания является кассовым документом (п.п. 11 п. 3 Положения № 148).

Ведомость, как и РКО, применяют для выдачи наличности из кассы (абзац первый п. 26 Положения № 148). При этом ведомость, как правило, оформляют всякий раз, когда нужно произвести ту или иную выплату сразу нескольким работникам или даже лицам, не состоящим с предприятием в трудовых отношениях. Как это правильно сделать, см. в табл. 4.3.

Таблица 4.3. Порядок заполнения реквизитов ведомости на выплату наличности

| Реквизиты ведомости на выплату наличности | Порядок заполнения |

| «Найменування підприємства/установи/організації» | Приводят наименование предприятия, выплачивающего заработную плату и другие доходы |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Указывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «Структурний підрозділ підприємства/установи/організації» | Вписывают наименование структурного подразделения предприятия (учреждения, организации), работникам которого выплачивается заработная плата (другие доходы) по этой ведомости |

| «До відомості № _____» | Указывают номер расчетной ведомости, на основании которой составлена ведомость на выплату наличности |

| «У касу для оплати у строк з ____ до ____ 20__ року» | Приводят временной интервал (день, месяц, год), в течение которого должна быть выплачена заработная плата (другие доходы) |

| При заполнении этого реквизита помните, что предприятия имеют право хранить в кассе наличность, полученную в банке для выплат, входящих в фонд оплаты труда, а также пенсий, стипендий и дивидендов, в сумме сверх установленного лимита кассы в течение 5 рабочих дней, включая день получения наличных в банке. Кроме того, в течение 3 рабочих дней со дня наступления сроков выплаты в кассе можно хранить «сверхлимитную» выручку, которую направляют для осуществления выплат, относящихся к фонду оплаты труда, в сумме, указанной в переданной в кассу ведомости (п. 18 Положения № 148). | |

| А вот в отношении наличных, полученных для выплаты больничных и других сумм, которые не включаются в фонд оплаты труда согласно Инструкции № 5, действуют иные сроки хранения в кассе. Предприятие должно сдать их в банк (если их сумма превышает установленный лимит кассы) не позднее следующего рабочего дня банка после получения наличных. То есть такие денежные средства могут храниться в кассе 2 дня. | |

| «у сумі» | Отражают общую сумму заработной платы и других доходов, которая будет выплачена по этой ведомости, прописью (гривень — прописью, копеек — цифрами) и цифрами |

| «Керівник», «Головний бухгалтер» | Подписи руководителя и главного бухгалтера или лица, уполномоченного руководителем предприятия (абзац первый п. 26 Положения № 148) |

| «Кореспондуючий рахунок (рахунок, субрахунок)» | Указывают дебет счета (субсчета), с которым корреспондирует кредит счета 30 «Наличность» |

| «Код аналітичного рахунку», «Код цільового призначення» | Эти реквизиты заполняют только в том случае, если предприятие применяет специальную систему кодирования хозяйственных операций, в том числе выдачи наличности из кассы |

| «Відомість на виплату готівки № ___» | Приводят порядковый номер ведомости на выплату наличности |

| «за _________ 20 __ року» | Указывают период, за который выплачивается зарплата (другой доход) |

| «Кількість аркушів» | Указывают общее количество страниц ведомости на выплату наличности |

| «За цією відомістю виплачено гривень» | Отражают общую сумму заработной платы (другого дохода), выданной по этой ведомости, прописью (гривень — прописью, копеек — цифрами) и цифрами |

| «і депоновано гривень» | Приводят общую сумму депонированной заработной платы (другого дохода) прописью (гривень — прописью, копеек — цифрами) и цифрами |

| «№ з/п» | Проставляют порядковый номер строки |

| «Табельний номер» | Указывают табельные номера получателей денежных средств |

| «Прізвище, ім’я, по батькові» | Приводят фамилии, имена и отчества получателей денежных средств |

| «Сума» | Отражают сумму заработной платы (другого дохода), причитающуюся конкретному лицу «на руки» |

| «Підпис про одержання» | Проставляется подпись физического лица, подтверждающая получение им заработной платы или другого причитающегося дохода. Учтите: выдачу денег кассир осуществляет только лицу, указанному в ведомости на выплату наличности. Исключение из этого правила — выдача заработной платы (другого дохода) по доверенности (когда работник не может сам получить причитающуюся ему сумму в связи с болезнью или по другим уважительным причинам). В этом случае перед подписью о получении денег кассир делает запись «По доверенности» и прилагает эту доверенность (или ее нотариально заверенную копию) к ведомости на выплату наличности. Если лицо не получило заработную плату (другой доход), напротив его фамилии кассир делает запись или проставляет оттиск штампа «Депонировано» |

| «Примітки» | В этой графе при необходимости указывают номер, серию, дату и место выдачи документа, удостоверяющего личность получателя денежных средств. Напомним, что требование относительно подтверждения личности получателей средств путем предъявления паспорта или другого подтверждающего документа содержится в абзаце первом п. 27 Положения № 148. Кроме того, если лицо получает наличные по доверенности, то в этой графе указывают реквизиты доверенности, а ее саму (или ее нотариально заверенную копию) прилагают к ведомости |

| «Виплату здійснив», «Перевірив бухгалтер», «Відомість склав», «Відомість перевірив» | Подписи кассира, выплатившего заработную плату и другие доходы, а также бухгалтера, составившего и проверившего ведомость. В случае если ведомость имеет несколько страниц, реквизиты «Відомість склав» и «Відомість перевірив» печатают на последней странице |

| Итого (вписывается самостоятельно) | Самой формой ведомости на выплату наличности итоговая строка не предусмотрена. В то же время о том, что она должна быть, говорит п. 4 пояснений к заполнению приложения 1 к Положению № 148. Итоговую строку заполняют после последней записи в ведомости и в ней указывают общую сумму по ведомости. Кроме того, итоговые строки могут быть вписаны в конце каждой страницы ведомости |

Имейте в виду:

выдачу наличных лицам, которых нет в штатном расписании предприятия, осуществляют по отдельной ведомости (абзац третий п. 27 Положения № 148)

Кроме того, как правило, отдельные ведомости открывают на каждое структурное подразделение предприятия, а также на каждый вид выплат.

Когда ведомость должным образом (с соблюдением всех предусмотренных Положением № 148 требований) оформлена, ее передают на подпись главному бухгалтеру и руководителю предприятия. Далее она «переправляется» в кассу предприятия для выплаты наличности.

После получения оформленной ведомости на выплату наличности кассир обязан проверить:

— наличие на документах и подлинность соответствующих подписей (главного бухгалтера и руководителя);

— правильность оформления ведомости и наличие всех ее реквизитов.

Учтите: если не выполнено хотя бы одно из требований, предъявляемых к оформлению ведомости на выплату наличности, кассир должен вернуть ее в бухгалтерию для соответствующего переоформления (абзац пятый п. 34 Положения № 148).

Если же проверка показала, что ведомость оформлена правильно, то кассир на ее основании выплачивает из кассы предприятия причитающиеся соответствующим лицам суммы средств.

После осуществления выплат по ведомости или по истечении установленного срока выплаты кассир должен выполнить следующие действия (п. 31 Положения № 148):

1) в ведомости на выплату наличности напротив фамилий лиц, которые не получили причитающуюся им сумму, в графе «Підпис про одержання» поставить штамп или сделать запись «Депонировано»;

2) указать фактически выплаченную и неполученную сумму заработной платы (другого дохода), подлежащую депонированию (прописью и цифрами), сверить эти суммы с общим итогом по ведомости. Когда все реквизиты ведомости заполнены, кассир заверяет ее своей подписью;

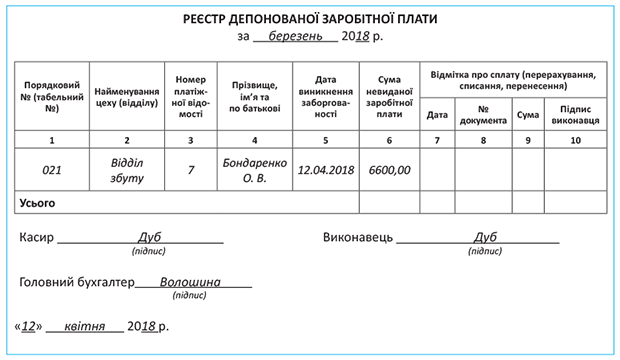

3) составить реестр депонированных сумм, в котором ведется аналитический учет расчетов по депонированной заработной плате по каждой неполученной сумме отдельно. Форма реестра депонированной заработной платы приведена в Методических рекомендациях о применении регистров бухгалтерского учета, утвержденных приказом Минфина от 29.12.2000 г. № 356;

4) сделать запись в кассовой книге согласно выписанному бухгалтерией РКО на фактически выданную по ведомости сумму.

Обязанность бухгалтера предприятия — проверить записи, произведенные кассиром в ведомости, и осуществить подсчет выданных и депонированных по ней сумм.

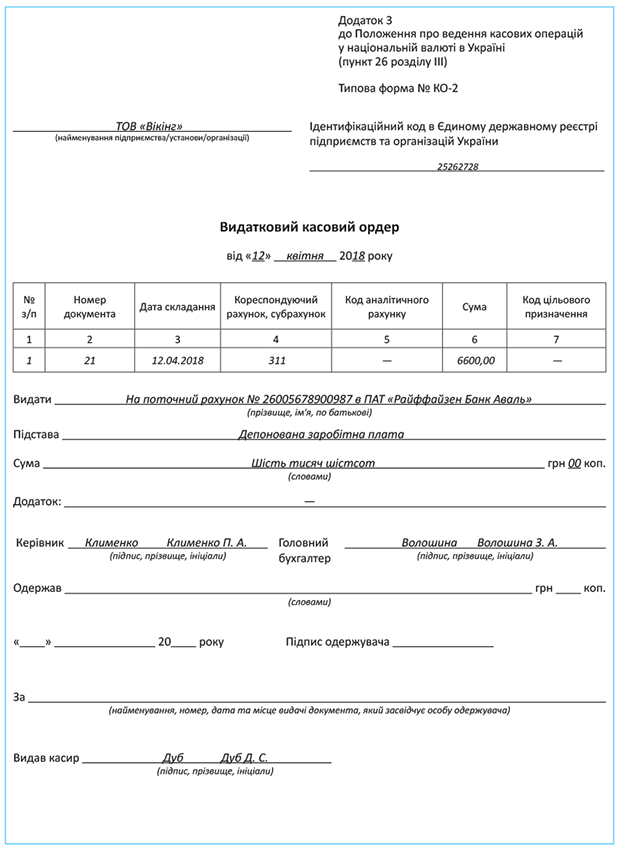

На сумму, которая была депонирована, бухгалтер оформляет один общий РКО, на основании которого указанную сумму сдают в банк для зачисления на текущий счет предприятия.

Правильно составить ведомость на выплату наличности поможет наш пример.

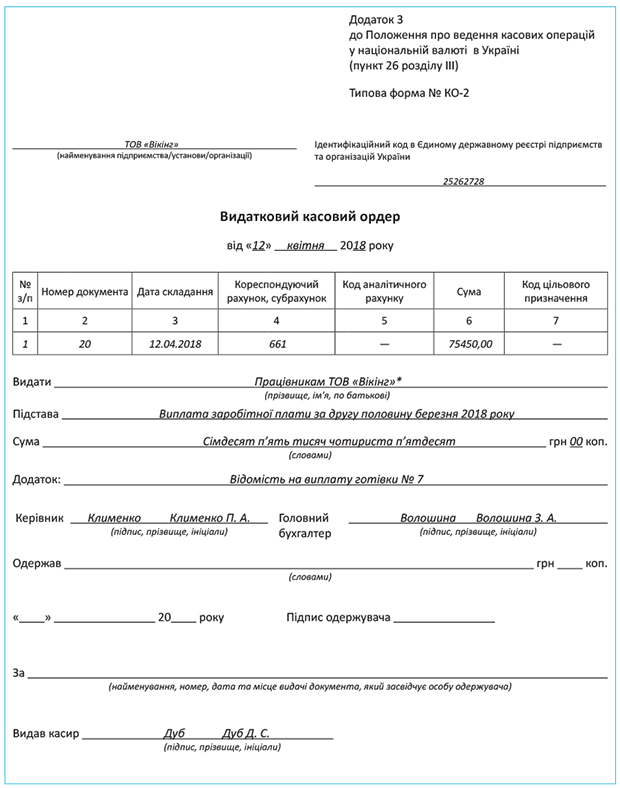

Пример 4.3. Кассир предприятия ООО «Викинг» 05.04.2018 г. получил в банке по чеку денежные средства на выплату заработной платы за вторую половину марта 2018 года в сумме 82050,00 грн. Бухгалтер предприятия оформил ПКО на эту сумму.

Сумма фактически выплаченной заработной платы составила 75450,00 грн. Причем работник предприятия Винниченко Ю. Д. по уважительной причине не смог самостоятельно получить заработную плату за вторую половину марта 2018 года. В связи с этим его заработную плату по доверенности получила его жена Смирнова Ю. Б.

Кроме того, была депонирована заработная плата менеджера по сбыту Бондаренко О. Д. на сумму 6600,00 грн. по причине ее отсутствия в связи с временной нетрудоспособностью в период выплаты зарплаты.

На сумму фактически выплаченной и депонированной заработной платы 12.04.2018 г. бухгалтер предприятия оформил РКО, на основании которых кассир в этот же день сделал записи в кассовой книге.

12.04.2018 г. депонированная сумма заработной платы сдана в банк.

Как в этом случае составить ведомость на выплату наличности, РКО и реестр депонированной заработной платы, см. на с. 40 — 43.

* В письме НБУ от 07.03.2018 г. № 50-0007/13560 и консультации налоговиков из подкатегории 109.15 БЗ указывалось, что здесь следует приводить фамилию, имя и отчество кассира, который выдает денежные средства по ведомости. Однако мы считаем это нелогичным (см. «Налоги и бухгалтерский учет», 2018, № 27, с. 5).

4.6. Доверенность на выдачу средств из кассы предприятия

Как мы уже говорили, выдачу наличных денежных средств кассир осуществляет только лицу, указанному в расходном документе. Однако жизнь — штука непредсказуемая, и нередко случается так, что работник предприятия — получатель денежных средств при выплате дохода присутствовать не может. Он может находиться на больничном, в отпуске, командировке и т. п. Но выход есть! В такой ситуации законодатель разрешает выплачивать наличные из кассы доверенному лицу работника.

Учтите: оформление доверенности нужно осуществлять в соответствии с требованиями гл. 17 ГКУ. Так, согласно ч. 3 ст. 244 этого Кодекса доверенностью является письменный документ, который выдается одним лицом другому для представительства перед третьими лицами.

То есть в этом случае на основании доверенности одно лицо (доверитель) предоставляет другому лицу (поверенному) полномочия на совершение определенных действий, а именно — на получение причитающихся доверителю наличных средств.

Следует помнить, что доверенность, оформленная в соответствии с требованиями ГКУ, должна содержать такие реквизиты:

— название вида документа в его заголовке (надпись «Доверенность»);

— фамилию, имя и отчество лица, выдавшего доверенность, а также данные документа, удостоверяющего личность (серия (при наличии) и номер паспорта (другого документа), кем и когда выдан, место жительства);

— фамилию, имя и отчество лица, которому выдана доверенность, данные документа, удостоверяющего его личность (серия (при наличии) и номер паспорта (другого документа), кем и когда выдан, место жительства);

— срок действия доверенности. Обратите внимание: если в доверенности не указан срок ее действия, то она считается бессрочной и действует до прекращения ее действия (ч. 1 ст. 247 ГКУ);

— дату составления. Наличие этого реквизита обязательно в силу положений ч. 3 ст. 247 ГКУ. Доверенность, в которой не указана дата ее совершения, является ничтожной;

— описание действий, на осуществление которых выдана доверенность (получение заработной платы, больничных, материальной помощи и т. д.);

— подпись доверителя;

— заверение подписи доверителя.

Обратите внимание:

доверенность на получение заработной платы должна быть удостоверена

Причем ГКУ не требует обязательного нотариального удостоверения такой доверенности. Ведь, как предусмотрено ч. 4 ст. 245 ГКУ, доверенность на получение заработной платы, стипендии, пенсии, алиментов, иных платежей может быть удостоверена должностным лицом предприятия, на котором доверитель работает (находится на стационарном лечении), или по месту его проживания.

После получения доверенности на выплату заработной платы кассир проверяет правильность ее оформления и наличие перечисленных выше реквизитов. В частности, кассир ознакомляется с полномочиями поверенного, указанными в доверенности, а также проверяет его личность и сверяет реквизиты его паспорта (другого документа, удостоверяющего личность) с данными документа, указанными в самой доверенности.

Затем в графе «Видати» РКО после фамилии, имени и отчества получателя средств кассир указывает фамилию, имя и отчество доверенного лица. Об этом четко говорит абзац второй п. 28 Положения № 148. Далее в графу «Найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача» кассир вносит реквизиты документа, удостоверяющего личность доверенного лица.

Если средства выдаются по ведомости на выплату наличности, то в графе «Підпис про одержання» перед подписью о получении денег кассир делает запись «По доверенности», после чего доверенное лицо проставляет свою подпись. В графе «Примітки» этой ведомости указывают реквизиты доверенности. Наглядно это можно увидеть на примере заполнения ведомости на выплату наличности, приведенном на с. 40.

Доверенность или ее нотариально заверенная копия остается у кассира и прилагается к РКО или ведомости на выплату наличности.

Пример оформления доверенности на получение заработной платы приведен на с. 44.

4.7. Журнал регистрации кассовых документов

Абзацем первым п. 33 Положения № 148 предусмотрено, что все приходные и расходные кассовые ордера до передачи их в кассу предприятия бухгалтер должен зарегистрировать в журнале регистрации приходных и расходных кассовых документов. При этом учтите, что РКО, которые оформлены на основании ведомостей на выплату наличности, регистрируют после осуществления выплат, указанных в ведомости.

На выбор предприятия Положением № 148 представлены две типовые формы журнала регистрации приходных и расходных кассовых документов — № КО-3 и № КО-3а (см. приложение 4 к указанному Положению). Предприятие имеет право самостоятельно выбрать, какую из этих форм оно будет применять.

Имейте в виду:

журнал по форме № КО-3 или № КО-3а ведут отдельно по приходным и расходным операциям

В своей консультации из подкатегории 109.15 БЗ налоговики указывают на то, что субъект хозяйствования ведет один журнал регистрации приходных и расходных кассовых документов, в котором регистрирует приходные и расходные кассовые ордера.

Порядок заполнения реквизитов журналов регистрации приходных и расходных кассовых документов типовых форм № КО-3 и № КО-3а вы можете увидеть в табл. 4.4.

Таблица 4.4. Порядок заполнения журнала регистрации приходных и расходных кассовых документов

| Реквизиты типовых форм № КО-3 и № КО-3а | Порядок заполнения |

| «Найменування підприємства/установи/організації» | Указывают наименование предприятия, в кассу которого вносится или из кассы которого выдается наличность |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Вписывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «№ з/п» | Проставляют порядковый номер строки |

| «Прибутковий документ: дата», «Видатковий документ: дата», «Прибутковий/видатковий документ: дата» | Приводят дату приходного или расходного кассового документа, подтверждающего поступление в кассу предприятия или выбытие из нее денежных средств |

| «Прибутковий документ: номер», «Видатковий документ: номер», «Прибутковий/видатковий документ: номер» | Указывают номер* приходного или расходного кассового документа, подтверждающего поступление в кассу предприятия или выбытие из нее денежных средств |

| * При этом учтите, что в период действия Положения № 637 налоговики указывали на необходимость нумерации приходных и расходных кассовых ордеров, зарегистрированных в журнале, с начала каждого года начиная с номера «1» (см. подкатегорию 109.10 БЗ). То есть, по их мнению, нумерация с предыдущего года не продолжается. Из действующей консультации в той же подкатегории косвенно следует, что свою позицию в связи со вступлением в силу Положения № 148 они не изменили. | |

| «Сума» | Отражают сумму, на которую выписан приходный или расходный кассовый документ |

| «Надійшло (витрачено) грошей: на заробітну плату, премії, стипендії» | Указывают сумму наличности, поступившей в кассу (выданной из кассы) для осуществления выплат, связанных с оплатой труда, а также премий и стипендий |

| «Надійшло (витрачено) грошей: на відрядження та інші цілі» | Отражают сумму наличности, поступившей в кассу (выданной из кассы) для осуществления командировочных расходов и прочих расчетов |

| «Примітки» | Приводят краткое описание хозяйственной операции по внесению/выдаче наличности в кассу / из кассы предприятия (например, получение торговой выручки, внесение неизрасходованных подотчетных сумм, выплата заработной платы, выдача под отчет на хозяйственные нужды, сдача торговой выручки в банк и т. д.). Кроме того, в этой графе может быть сделана отметка об аннулировании ПКО или РКО, если по нему в течение дня не была получена (выдана) наличность |

Заметьте: регистрацию кассовых ордеров разрешено осуществлять с помощью компьютерных средств, которые обеспечивают формирование и распечатку необходимых кассовых документов (абзац второй п. 33 Положения № 148). При этом в документе «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», который формируется и распечатывается за соответствующий день, обеспечивают также формирование данных для учета движения средств.

Интересный момент! В приложении 4 к Положению № 148, в котором приведены формы журнала регистрации приходных и расходных кассовых документов, имеется примечание следующего содержания: «Типовые формы КО-3, КО-3а ведутся по решению руководителя». В отмененном ныне Положении № 637 примечание было другим. В частности, оно гласило, что форма № КО-3а ведется по решению руководителя вместо ведения журнала по форме № КО-3.

Означает ли это, что теперь журнал регистрации приходных и расходных кассовых документов можно не вести вовсе? До каких-либо разъяснений НБУ или налоговиков лучше не отказываться от такого журнала. Ведь этого требует п. 33 Положения № 148. Тем более, что, как правило, регистрация в нем происходит автоматически при выписке нового ПКО или РКО с помощью компьютерной техники. Да и при заполнении кассовых ордеров вручную журнал регистрации приходных и расходных кассовых документов поможет не запутаться с нумерацией.

Для пущей ясности порядок заполнения типовых форм № КО-3а и № КО-3 покажем на примере.

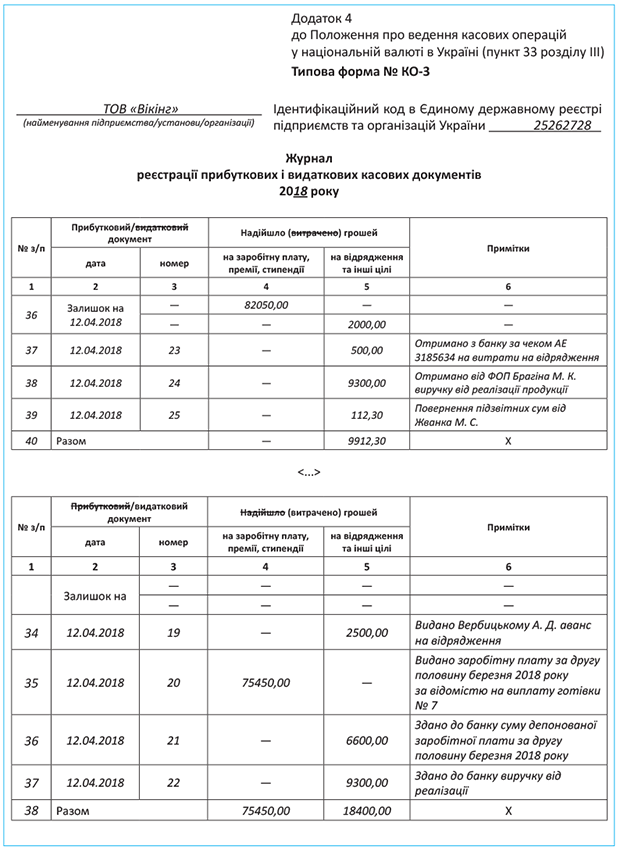

Пример 4.4. В кассе предприятия по состоянию на 12.04.2018 г. остаток средств составил 84050,00 грн., в том числе на выплату заработной платы — 82050,00 грн. За день 12.04.2018 г. в бухгалтерии предприятия оформлены следующие кассовые документы:

— ПКО № 23 на сумму 500,00 грн. — получены в банке денежные средства по чеку АЕ 3185634 для выплаты аванса на командировку работнику предприятия;

— ПКО № 24 на сумму 9300,00 грн. — получена от ФЛП Брагина М. К. выручка от реализации продукции;

— ПКО № 25 на сумму 112,30 грн. — возврат в кассу Жванко М. С. неизрасходованного остатка средств, выданных ему ранее под отчет на хознужды;

— РКО № 19 на сумму 2500,00 грн. — выдан работнику предприятия (Вербицкому А. Д.) из кассы аванс на командировку;

— РКО № 20 на сумму 75450,00 грн. — выплачена по ведомости № 7 заработная плата за вторую половину марта 2018 года;

— РКО № 21 на сумму 6600,00 грн. — возвращена в банк сумма депонированной заработной платы;

— РКО № 22 на сумму 9300,00 грн. — сдана в банк выручка от реализации продукции.

Как в этом случае должен быть заполнен журнал по форме № КО-3а, вы можете увидеть на с. 47. При тех же условиях журнал регистрации приходных и расходных кассовых документов по форме № КО-3 будет заполнен так, как показано на с. 48.

4.8. Оформляем и заполняем кассовую книгу

Все поступления и выдачу наличных в национальной валюте предприятия отражают в кассовой книге типовой формы № КО-4 (см. приложение 5 к Положению № 148).

Каждое предприятие, имеющее кассу, ведет одну кассовую книгу для учета операций с наличностью в национальной валюте (без учета касс обособленных подразделений)*

* С особенностями ведения кассовых книг обособленными подразделениями предприятий вы можете ознакомиться в разделе 8 на с. 79.

Об этом свидетельствует абзац второй п. 39 Положения № 148.

Прежде чем приступить к заполнению кассовой книги, нужно оформить ее титульную страницу и пронумеровать листы книги.

На титульной странице указывают наименование предприятия и его идентификационный код согласно Единому государственному реестру предприятий и организаций Украины.

Кассовую книгу прошнуровывают и на обороте последнего листа делают надпись: «У цій книзі пронумеровано та прошнуровано __ сторінок, опечатано відбитком печатки». Количество прошнурованных листов заверяют своими подписями руководитель предприятия и главный бухгалтер. Данные подписи могут быть скреплены оттиском печати юридического лица при ее наличии.

Обязанности контроля за правильным ведением кассовой книги возлагаются на главного бухгалтера (другое лицо, уполномоченное руководителем предприятия).

При заполнении кассовой книги необходимо учитывать следующие требования Положения № 148:

1. Записи в кассовой книге кассир осуществляет в двух экземплярах. Первые экземпляры, которые являются неотрывной частью листа (вкладные листы кассовой книги), остаются в кассовой книге. Вторые экземпляры являются отрывной частью листа кассовой книги — отчетами кассира и представляют собой документы, по которым кассиры отчитываются о движении денег в кассе. При этом если кассовую книгу ведут вручную, заполнение отрывной части осуществляется через копировальную бумагу.

Первые и вторые экземпляры должны иметь одинаковые номера (абзац шестой п. 39 Положения № 148)

2. Записи в кассовой книге кассир производит по операциям получения или выдачи наличности по каждому кассовому ордеру и ведомости на выплату наличности в день ее поступления или выдачи (абзац первый п. 40 Положения № 148).

3. При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге за этот день не осуществляются (абзац первый п. 40 Положения № 148).

4. Наличные денежные средства, выданные по ведомостям, на выплаты, связанные с оплатой труда, отражают в кассовой книге после окончания сроков этих выплат (абзац второй п. 40 Положения № 148). То есть в общем случае — по истечении 5 рабочих дней, включая день получения наличных в учреждении банка. До этого в конце дня по строке «у тому числі на зарплату» указывают сумму по ведомостям на выплату наличности, не списанную в расход кассы.

Записи кассовых операций начинают на лицевой стороне неотрывной части листа после строки «Залишок на початок дня». При этом сначала лист сгибают по линии отреза, подкладывая отрывную часть листа под часть, которая остается в книге. После заполнения лицевой стороны неотрывной части листа кассовой книги отрывную часть накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальному линованию оборотной стороны неотрывной части листа. Бланк отчета кассира до конца рабочего дня не отрывается.

Внимание! Остаток наличных денежных средств в кассе предприятия на начало рабочего дня (данные по строке книги «Залишок на початок дня») должен быть равен остатку наличных на конец предыдущего дня (данные по строке книги «Залишок на кінець дня» за предыдущий день).

Если данные приходных и расходных кассовых ордеров, выписанных в течение дня, не помещаются на одном листе, заполняют следующий лист кассовой книги.

Ежедневно в конце рабочего дня кассир выполняет следующие операции (абзац второй п. 40 Положения № 148):

— подводит итог операций по оприходованию и выдаче наличности за день;

— выводит остаток наличности в кассе на конец дня (и соответственно на начало следующего дня);

— передает в бухгалтерию отчет кассира — отрывной лист (или несколько отрывных листов) кассовой книги с приходными и расходными кассовыми ордерами, на основании которых в течение дня приходовали и выдавали денежные средства. В подтверждение факта принятия отчета кассира и прилагаемых к нему документов (их количество в кассовой книге указывается прописью) бухгалтер ставит свою подпись во вкладном листе кассовой книги.

Кассовую книгу открывают на один календарный год

А что, если по окончании календарного года в кассовой книге остаются незаполненные страницы? Как поступать с такими страницами, в Положении № 148 прямо не сказано. Да и в «старом» Положении № 637 об этом речи не было. Но тогда налоговики в своем разъяснении из подкатегории 109.15 БЗ говорили, что в таком случае на незаполненных страницах проставляют прочерки или на первой пустой странице ставят дату окончания книги, которая заверяется подписями руководителя и главного бухгалтера предприятия. И хотя утверждение Положения № 148 отодвинуло упомянутое разъяснение в состав не действующих, думаем, до тех пор, пока налоговики не выскажут иную точку зрения, можно и далее руководствоваться этими их рекомендациями.

Кассовая книга закончилась посреди года или изменилась ее форма? Тогда следует завести новую кассовую книгу. При этом нумерация страниц в ней начинается с номера «1». А вот приходные и расходные кассовые ордера продолжайте нумеровать сплошным порядком с начала года (см. консультацию в подкатегории 109.10 БЗ).

Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств (п. 41 Положения № 148). Части листа электронной кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира») по форме и содержанию должны полностью воспроизводить типовую форму № КО-4, приведенную в приложении 5 к Положению № 148. При этом программное обеспечение, с помощью которого ведется кассовая книга, должно предоставлять возможность визуального отображения и распечатывания каждой из двух частей листа кассовой книги (вкладного листа и отчета кассира).

Немного поговорим о нюансах ведения кассовой книги в электронной форме. Они приведены в приложении 5 к Положению № 148 непосредственно после формы самой кассовой книги.

Как и при заполнении книги вручную, записи в электронной кассовой книге осуществляют путем введения данных из первичных кассовых документов. Записи в кассовой книге должны производиться до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, которые предусмотрены формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически нарастающим итогом с начала года.

При составлении электронного документа кассовой книги распечатываются вкладной лист кассовой книги и отчет кассира

При этом в случае распечатывания вкладного листа кассовой книги в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания вкладного листа кассовой книги и отчета кассира кассир обязан проверить правильность составления этих документов, подписать их и передать отчет кассира вместе с соответствующими приходными и расходными кассовыми документами в бухгалтерию под подпись во вкладном листе кассовой книги.

В течение года вкладной лист кассовой книги сохраняется кассиром отдельно за каждый месяц. По окончании календарного года (или по необходимости) вкладные листы кассовой книги формируются в подшивки в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия, а подшивки формируются в книгу.

По окончании календарного года кассовая книга на электронных носителях должна быть передана для хранения в течение сроков, установленных законодательством. Напомним, что срок хранения кассовых книг, как и прочих кассовых документов, составляет 3 года (при условии завершения проверки государственными фискальными органами по вопросам соблюдения налогового законодательства).

Пример заполнения кассовой книги приведен на с. 51. При этом будем использовать данные о движении денежных средств по кассе предприятия, приведенные в примере 4.4 (см. с. 46(ср. )).

4.9. Книга учета выданной и принятой старшим кассиром наличности

Если на предприятии имеется несколько кассиров, не обойтись без книги учета выданной и принятой старшим кассиром наличности. Ведет ее старший кассир. Форма этой книги приведена в приложении 6 к Положению № 148 (типовая форма № КО-5).

Как предусмотрено абзацем первым п. 43 Положения № 148, старший кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличности под подпись в книге учета выданной и принятой старшим кассиром наличности.

Кассиры в конце рабочего дня обязаны сдать остаток наличности и кассовые документы по проведенным операциям старшему кассиру под подпись в книге по форме № КО-5

Книгу учета выданной и принятой старшим кассиром наличности применяют также для учета средств, выданных из кассы предприятия доверенному лицу, которое выплачивает заработную плату в течение установленного срока, и возврата им имеющейся наличности и кассовых документов.

Если на предприятии только один кассир, то учет принятой и выданной наличности ведут в журнале регистрации приходных и расходных кассовых документов и в кассовой книге без применения книги учета выданной и принятой старшим кассиром наличности (см. письмо НБУ от 05.03.2012 г. № 25-310/528-2500).

Исключение составляют случаи, когда денежные средства выдают из кассы предприятия доверенным лицам, выплачивающим заработную плату в течение установленного срока (например, в обособленных подразделениях). Тогда кассир предприятия должен вести книгу учета выданной и принятой старшим кассиром наличности. На это в период действия Положения № 637 указывали и налоговики в консультации из подкатегории 109.15 БЗ (утратила силу с 05.01.2018 г.).

Порядок заполнения реквизитов книги учета выданной и принятой старшим кассиром наличности представлен вашему вниманию в табл. 4.5.

Таблица 4.5. Порядок заполнения типовой формы № КО-5

| Реквизиты книги учета выданной и принятой старшим кассиром наличности | Порядок заполнения |

| «найменування підприємства/установи/організації» | Указывают наименование предприятия |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Вписывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «прізвище, ім’я, по батькові старшого касира» | Приводят фамилию, имя и отчество старшего кассира, который ведет книгу учета выданной и принятой старшим кассиром наличности |

| «№ з/п» | Указывают порядковый номер строки |

| «Дата» | Отражают дату проведения операций |

| «Видано касиру (сума цифрами і словами)» | Указывают сумму денежных средств, выданных кассиру старшим кассиром для проведения операций по выдаче наличности в течение дня. Сумму указывают одновременно цифрами и прописью |

| «Прізвище, ім’я, по батькові касира» | Приводят фамилию, имя и отчество кассира, которому выданы денежные средства для проведения операций по выдаче наличности |

| «Підпис касира про одержання готівки» | Кассир ставит свою подпись, удостоверяющую получение им денежных средств от старшего кассира |

| «Здано касиром старшому кассиру» | |

| «готівкою» | Отражают сумму денежных средств, которую кассир в конце рабочего дня сдает старшему кассиру |

| «у тому числі отриманою за прибутковими операціями» | Указывают сумму денежных средств, поступивших в кассу предприятия по приходным кассовым документам, которую кассир в конце рабочего дня сдает старшему кассиру (в том числе из графы «готівкою») |

| «за сплаченими документами» | Приводят сумму денежных средств, выданных в течение дня кассиром по РКО и ведомостям на выплату наличности |

| «разом (сума цифрами та словами)» | Отражают общую сумму сданных старшему кассиру денежных средств и денежных средств, выданных кассиром в течение дня согласно РКО и ведомостям на выплату наличности |

| «Підпис старшого касира про одержання готівки та сплачених документів» | Старший кассир ставит свою подпись в подтверждение факта получения денежных средств и кассовых документов |

Ну и, конечно, не обойтись без примера заполнения книги учета выданной и принятой старшим кассиром наличности. С ним вы можете ознакомиться на с. 53.

4.10. Исправления в кассовых документах

Как мы уже упоминали, вносить исправления в кассовые ордера и ведомости на выплату наличности запрещено. На это прямо указывает абзац четвертый п. 32 Положения № 148. Поэтому при допущении ошибки в таких документах выход один — составить новый, правильно оформленный документ.

А вот в отношении «кассовых» учетных регистров законодатель не так строг. Хотя в абзаце седьмом п. 39 Положения № 148 и сказано, что исправления в кассовой книге не допускаются, в случае необходимости корректировку неправильной записи сделать все-таки можно. При этом Положение № 148 требует, чтобы все исправления были заверены подписями кассира и главного бухгалтера или лица, его замещающего.

Что касается корректировок в журнале регистрации приходных и расходных кассовых документов (формы № КО-3 и № КО-3а) и в книге учета выданной и принятой старшим кассиром наличности (форма № КО-5), то они вообще ничем не запрещены. Следовательно, подобные исправления вполне возможны.

Помните: при внесении корректировок в «кассовые» учетные регистры нужно придерживаться общих правил внесения исправлений, предусмотренных п. 4.2 Положения № 88. Так, ошибки в документах, созданных в бумажной форме, могут быть исправлены такими способами:

— «красного сторно»;

— дополнительных бухгалтерских проводок;

— корректурным. Этот способ предусматривает зачеркивание неправильного текста либо цифр и проставление над ними правильного текста/цифр. При этом зачеркивание делают одной чертой так, чтобы можно было прочитать исправленное. Далее делают надпись «исправлено» и проставляют дату исправления. Затем надпись своими подписями удостоверяют лица, подписавшие этот документ.

В журналах и книгах учета кассовых операций, как правило, используется корректурный способ исправления.

А что если учетный регистр составлен в электронной форме

Пункт 4.6 Положения № 88 говорит, что исправление ошибок в документах и регистрах, созданных в форме электронного документа, осуществляется в соответствии с законодательством. В то же время, как указал Минфин в письме от 14.01.2011 г. № 31-34020-07-27/23-8665/89, процедура исправления ошибок в электронных документах законодательно не определена. Поэтому специалисты упомянутого ведомства рекомендуют применять тот же порядок, который предусмотрен Положением № 88 для исправления ошибок в документах на бумажных носителях.

Учтите: какой бы учетный регистр и в какой бы форме ни исправлялся, исправление ошибки всегда должно сопровождаться составлением бухгалтерской справки. В ней ответственный работник (кассир, ответственный за ведение кассовой книги, или бухгалтер, осуществляющий записи в учетном регистре) описывает содержание ошибки и причину ее возникновения.

выводы

- Выплаты сразу нескольким работникам или лицам, не состоящим с предприятием в трудовых отношениях, как правило, осуществляют по ведомости на выплату наличности. Если денежные средства по ведомости не будут выданы в указанные сроки, их депонируют.

- Если работник предприятия — получатель денежных средств при выплате дохода присутствовать не может, наличные из кассы могут быть выплачены доверенному лицу работника по доверенности.

- Все приходные и расходные кассовые ордера бухгалтер должен зарегистрировать в журнале регистрации приходных и расходных кассовых документов.

- Каждое поступление и выдачу наличных в национальной валюте предприятия отражают в кассовой книге.

- Исправления в кассовых ордерах и ведомостях на выплату наличности запрещены.