4.1. Документообіг у касі

При документальному оформленні касових операцій важливо розмежовувати обов’язки між касиром і бухгалтером. Якщо ви пам’ятаєте, в Положенні № 637, що діяло раніше, порядок розподілу таких обов’язків не був чітко регламентований. На жаль, Положення № 148, що прийшло йому на зміну, ситуацію не виправило. Чітко окреслених обов’язків касира і бухгалтера на «касовому терені» в ньому немає. Проте зі змісту цього документа все ж можна зробити певні висновки стосовно того, що саме при роботі з готівкою входить в обов’язки бухгалтера підприємства, а які функції покладені на касира.

Розпочнемо з бухгалтера, відповідального за облік касових операцій і роботу з касовими документами. Так, у його обов’язки входять виписка й оформлення касових ордерів*. Це витікає зі змісту абзацу першого п. 32 Положення № 148.

* Зазначимо, що обов’язки з оформлення касових ордерів можуть бути покладені й на іншу відповідальну особу підприємства, у тому числі на касира.

Після оформлення касового ордера бухгалтер передає його на підпис відповідним посадовим особам. Так, ПКО підписує головний бухгалтер (або інша особа, уповноважена керівником підприємства). Що стосується ВКО, то, окрім головбуха, він має бути підписаний також керівником підприємства. Виняток становить випадок, коли на документах, що додаються до ВКО (заявах, рахунках тощо), стоїть дозвільний напис керівника підприємства. У такому разі його підпис на ВКО не обов’язковий (абзац другий п. 26 Положення № 148).

Бухгалтер до передачі касових ордерів у касу підприємства реєструє їх у журналі реєстрації прибуткових і видаткових касових документів** (абзац перший п. 33 Положення № 148).

** Про заповнення цього журналу див. у підрозділі 4.7 на с. 44.

А що ж касир?

Після отримання з бухгалтерії прибуткових та/або видаткових касових ордерів він:

— перевіряє правильність їх складання і виписування;

— здійснює за ними безпосередньо операції приймання (видачі) готівки;

— відображає записи за касовими ордерами у касовій книзі (див. підрозділ 4.8 на с. 46).

Наочніше послідовність дій бухгалтера і касира при оформленні операцій з готівкою наведемо на рис. 4.1 (див. с. 27).

4.2. Вимоги до оформлення касових документів

Нагадаємо: готівка, що надходить до каси підприємства, є оприбуткованою тільки тоді, коли таке надходження підтверджене належним чином оформленим касовим ордером з відповідним записом у касовій книзі. Тому вкрай важливо знати, як правильно оформити ПКО. Крім того, правильно мають бути складені й видаткові касові документи. При неналежному оформленні таких документів касир просто не має права приймати і видавати за ними грошові кошти. До нюансів складання таких документів ми ще доберемося. Зараз же окреслимо загальні вимоги до їх оформлення.

Загальні вимоги

Як уже було сказано в попередньому підрозділі, касові документи виписує працівник бухгалтерії. Він же реєструє їх у журналі реєстрації прибуткових і видаткових касових документів.

Одночасно із заповненням ПКО до нього оформляють квитанцію — відривну частину прибуткового касового ордера

Її видають на руки особі, що здала гроші.

Майте на увазі: при оформленні касових документів слід враховувати низку вимог до їх складання, передбачених Положенням № 148. Перелічимо їх.

1. Прибуткові і видаткові касові документи виписують в одному примірнику.

2. Касові документи заповнюють будь-яким способом, який забезпечив би належне збереження цих записів протягом установленого для зберігання документів строку* (абзац перший п. 32 Положення № 148).

* Про строки зберігання касових документів див. у спецвипуску «Податки та бухгалтерський облік», № 68, с. 3 і 74.

3. Електронні касові документи оформляють відповідно до вимог законодавства України у сфері електронного документообігу (абзац третій п. 23 Положення № 148).

4. У касових документах при зазначенні сум національної грошової одиниці гривні можна використовувати її графічний знак (п. 36 Положення № 148).

5. Виправлення в касових ордерах і відомостях на виплату готівки заборонені (абзац четвертий п. 32 Положення № 148). Якщо при заповненні касового документа бухгалтер припустився помилки, слід оформити новий документ.

6. Приймання і видачу готівки за касовими ордерами можна здійснювати тільки в день їх складання (абзац третій п. 32 Положення № 148). Якщо за оформленим касовим ордером готівку в касу протягом дня отримано (видано) не було, касир підприємства повертає такий ордер у бухгалтерію, а бухгалтер, у свою чергу, анулює цей документ. При цьому в журналі реєстрації прибуткових і видаткових касових документів слід зробити відповідну відмітку.

По-іншому йдуть справи з видачею грошей за відомістю на виплату готівки. Так, відповідно до п. 18 Положення № 148 підприємства мають право зберігати у своїй касі готівку, отриману в банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів, понад установлений ліміт каси протягом 5 робочих днів, включаючи день отримання готівки в банку. Якщо виплата, що належить до фонду оплати праці, здійснюється за рахунок виручки, строк понадлімітного зберігання готівки в касі — 3 робочих дні з дня настання строків такої виплати.

Якщо грошові кошти за відомістю на виплату готівки не будуть видані в зазначені строки, їх депонують

7. У касових ордерах зазначають підстави для їх складання, а також перелічують додані до них документи (абзац другий п. 32 Положення № 148).

8. Видача касових документів на руки особам, які вносять або отримують готівку, заборонена (абзац другий п. 32 Положення № 148). Також заборонено виносити касові документи з приміщення підприємства без письмового дозволу керівника або головного бухгалтера (абзац другий п. 35 Положення № 148).

Ще один цікавий момент. Нумерація прибуткових і видаткових касових ордерів відбувається з початку кожного року з номера «1». Причому якщо протягом календарного року закінчується або змінюється форма касової книги та/або журналу реєстрації прибуткових і видаткових касових документів, то нумерація касових ордерів продовжується. На це вказують податківці в консультації з підкатегорії 109.10 БЗ.

ПКО і квитанцію до нього підписує головний бухгалтер або особа, уповноважена на це керівником підприємства. Підпис головного бухгалтера / уповноваженої особи може бути засвідчений відбитком печатки підприємства, якщо така є (абзац другий п. 25 Положення № 148). Після цього належним чином оформлений касовий ордер передають до каси підприємства.

ВКО і відомість на виплату готівки потребують ще ретельнішого контролю. Так, їх перед передачею в касу повинен підписувати не лише головний бухгалтер (уповноважена на це особа), а й керівник підприємства (абзац перший п. 26 Положення № 148). Але! Якщо до документа на видачу готівки додано заяви на видачу готівки, розрахунки тощо, на яких є дозвільний напис керівника, його підпис на самому касовому ордері (відомості) не є обов’язковим (абзац другий п. 26 Положення № 148).

Корінці ПКО, за якими готівка була отримана в касу, і ВКО, за якими готівка була видана з каси, додають до звіту касира. Після обробки цього звіту прибуткові і видаткові касові ордери комплектують у хронологічному порядку, нумерують і формують у справи відповідно до номенклатури справ. Вони зберігаються відповідно до законодавства відповідальною особою, на яку керівником підприємства покладено цей обов’язок* (абзац перший п. 35 Положення № 148).

* Про зберігання документів на підприємстві див. у «Податки та бухгалтерський облік», 2017, № 68.

Підписи в касових документах

Окремо зупинимося на проставлянні підписів у касових документах. Нагадаємо, що касові документи мають бути підписані:

— ПКО і квитанція до нього — головним бухгалтером або особою, уповноваженою на це керівником підприємства, а також касиром, що прийняв готівкові грошові кошти;

— ВКО або відомість на виплату готівки — головним бухгалтером (уповноваженою на це особою), керівником підприємства (за деякими винятками), касиром, що видав готівку з каси, і особою, що отримала грошові кошти.

Проте при реалізації цієї вимоги можуть виникнути певні запитання.

Чи можна використовувати факсиміле? Нагадаємо, що в загальному розумінні факсиміле є точним відтворенням будь-якого графічного оригінала, у тому числі підпису, за допомогою засобів механічного, електронного або іншого копіювання. Це кліше, друк, за допомогою яких можна багаторазово відтворювати власноручний підпис особи. Факсиміле використовують, зазвичай, посадові особи, в обов’язки яких входить підписання великої кількості документів, листів та інших ділових паперів.

У загальному випадку використання факсимільного відтворення підпису допускається при здійсненні правочинів у випадках, установлених законом, іншими актами цивільного законодавства або за письмовою угодою сторін, у якій повинні міститися зразки відповідного аналога їх власноручних підписів (ч. 3 ст. 207 ЦКУ).

Положення № 148, що регулює порядок заповнення касових документів, не містить прямої вказівки на можливість заміни власноручного підпису факсимільним аналогом. Отже, при оформленні прибуткових і видаткових касових ордерів, а також відомостей на виплату готівки ці документи мають бути підписані посадовими особами підприємства власноруч. Про неможливість застосування факсимільного підпису при оформленні касових документів говорили, зокрема, НБУ в листі від 30.10.2006 р. № 25-113/2453-11507 і податківці в роз’ясненні, наведеному в підкатегорії 109.15 БЗ**.

** Це роз’яснення було «прив’язане» до Положення № 637. Але оскільки і в Положенні № 148, що змінило його, можливість використання факсиміле не передбачена, вважаємо, податківці дотримуватимуться своєї колишньої думки і зараз.

Таким чином,

при оформленні касових документів замінювати власноручний підпис факсимільним не можна

Скільки підписів повинно стояти в касових документах при виконанні функції касира головним бухгалтером або керівником підприємства***? Ми вважаємо, що поєднання однією особою обов’язків головного бухгалтера і касира не означає, що на ПКО може ставитися один підпис. Адже коло обов’язків головбуха і касира не збігається. Відповідно, ставлячи підпис за касира, працівник засвідчує, що виконав обов’язки касира, а ставлячи підпис за головного бухгалтера — обов’язки головного бухгалтера (окрім різних обов’язків, слід пам’ятати і про різну відповідальність задіяних у документообігу посадових осіб). Принаймні, такий підхід напевно дозволить уникнути звинувачень у неправильному оформленні ПКО.

*** Про можливість виконання функцій касира (у разі відсутності такої штатної одиниці) головним бухгалтером або керівником підприємства ми говорили в підрозділі 2.1 на с. 10.

Ця схема працює й у випадку, коли обов’язки касира виконує керівник підприємства. Зазначимо: на необхідність підписання керівником підприємства касового ордера як від імені касира, так і від імені керівника в такій ситуації вказують і податківці (див. консультацію з підкатегорії 109.15 БЗ).

Але майте на увазі: раніше НБУ наполягав, що за наявності на підприємстві посад головного бухгалтера і касира керівник не має права одноосібно підписувати касові документи (див. лист від 14.02.2012 р. № 11-117/708-1645).

4.3. Заповнюємо прибуткові касові ордери

Як ми вже неодноразово зазначали, обов’язок з оформлення ПКО, зазвичай, лежить на плечах бухгалтера. Але й касирові розслаблятися не доводиться. Адже його завдання — перевірити правильність заповнення ПКО і наявність усіх його реквізитів. Цей висновок випливає з п. 34 Положення № 148, відповідно до якого при отриманні ПКО касир зобов’язаний перевірити:

— наявність і достовірність підпису головного бухгалтера або іншої уповноваженої керівником особи;

— правильність оформлення ПКО і наявність усіх реквізитів;

— наявність перелічених у графі «Додатки» додатків.

Типова форма прибуткового касового ордера № КО-1 наведена в додатку 2 до Положення № 148. Про те, які реквізити передбачені в ПКО і як вони мають бути заповнені, щоб касир міг отримати за ним готівку, ви дізнаєтеся з табл. 4.1.

Таблиця 4.1. Порядок заповнення реквізитів ПКО

| Реквізити ПКО | Порядок заповнення реквізитів ПКО |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Зазначають ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України |

| «Найменування підприємства/установи/організації)» | Наводять найменування підприємства, в касу якого прибуткується готівка |

| Номер документа | Зазначають порядковий номер ПКО, під яким він зареєстрований у журналі реєстрації прибуткових і видаткових касових документів. Нумерація ПКО наскрізна протягом року |

| Дата складання | Вписують дату складання ПКО. Вона повинна відповідати даті, під якою цей ордер зареєстрований у журналі реєстрації прибуткових і видаткових касових документів |

| «№ з/п» | На наш погляд, тут слід проставляти номер рядка, тобто «1» |

| «Кореспондуючий рахунок, субрахунок» | Указують кредит рахунка (субрахунку), з яким кореспондує дебет рахунка 30 «Готівка» |

| «Код аналітичного рахунку», «Код цільового призначення» | Ці реквізити заповнюють тільки в тому випадку, якщо підприємство застосовує спеціальну систему кодування господарських операцій, у тому числі надходження готівки в касу |

| «Сума цифрами», «Сума» | Відображають суму прибуткової операції (окремо цифрами і прописом (гривень — прописом, копійок — цифрами)) |

| «Примітки» | За необхідності наводять примітки щодо отримуваних сум готівкових грошових коштів |

| «Прийнято від» | Зазначають, від кого прийнято готівку: прізвище, ім’я та по батькові фізичної особи або найменування підприємства, установи, організації. У ПКО, які оформляють на загальну суму проведених підприємством касових операцій (наприклад, отримання готівки з банку за чеком і оприбуткування її в касі тощо), цей реквізит не заповнюють (абзац п’ятий п. 32 Положення № 148) |

| «Підстава» | Наводять підстави для внесення готівкових коштів у касу підприємства (див. табл. 3.1 на с. 21) |

| «Додатки» | Перелічують документи, що додаються до ПКО і є підставою для його оформлення |

| «Головний бухгалтер», «Касир», «Одержав касир» | Підписи, а також прізвище та ініціали головного бухгалтера (особи, уповноваженої керівником підприємства)* і касира |

| * Підпис бухгалтера (уповноваженої керівником підприємства особи) на квитанції до ПКО може бути засвідчений відбитком печатки підприємства за її наявності (абзац другий п. 25 Положення № 148). | |

Зверніть увагу: реквізити квитанції до ПКО дублюють реквізити самого ордера.

У разі невиконання вимог, що пред’являються до порядку заповнення ПКО, касир повертає цей документ у бухгалтерію для відповідного оформлення.

Якщо ж у результаті перевірки ПКО з’ясовується, що він оформлений з дотриманням усіх зазначених вимог, то касир:

— приймає грошові кошти в касу підприємства;

— підписує ордер;

— видає квитанцію до ПКО на руки особі, що здала гроші.

ПКО, за яким отримано готівку, додають до звіту касира.

А тепер порядок заповнення ПКО покажемо на прикладі.

Приклад 4.1. 12.04.2018 р. начальник адміністративно-господарського відділу Жванко М. С. повертає в касу ТОВ «Вікінг» невитрачений залишок грошових коштів (у сумі 112,30 грн.), виданих йому раніше під звіт на господарські потреби.

Бухгалтер підприємства склав ПКО, на підставі якого касир прийняв цю суму в касу підприємства.

Як за умовами прикладу має бути заповнений ПКО (типова форма № КО-1), див. на с. 32.

Майте на увазі: згідно з п. 4.1 Методрекомендацій № 210 при проведенні перевірок дотримання касової дисципліни на підприємствах контролюючі органи звертають увагу на правильність заповнення всіх реквізитів ПКО. Зокрема, вони перевіряють наявність відповідних дат, номерів, сум, підстав для виписування касових документів, наявність підписів посадових осіб тощо. При цьому існує ймовірність того, що суми коштів, отримані в касу підприємства на підставі касових ордерів, заповнених з порушенням вимог, можуть бути визнані контролерами неоприбуткованими.

4.4. Оформляємо видаткові касові ордери

Перш ніж підписати ВКО і видати за ним грошові кошти, касир зобов’язаний перевірити правильність його оформлення і наявність усіх реквізитів.

Давайте ж розберемо перелік обов’язкових реквізитів ВКО та порядок їх заповнення (див. табл. 4.2).

Таблиця 4.2. Порядок заповнення реквізитів ВКО

| Реквізити ВКО | Порядок заповнення |

| «Найменування підприємства/установи/організації» | Зазначають найменування підприємства, з каси якого видається готівка |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Вписують ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України |

| «№ з/п» | Проставляють номер рядка, тобто «1» |

| «Номер документа» | Зазначають порядковий номер ВКО, під яким він зареєстрований у журналі реєстрації прибуткових і видаткових касових документів. Нагадаємо: нумерація ВКО наскрізна з початку року |

| «Дата складання» | Відображають дату складання ВКО. Вона повинна відповідати даті, під якою цей документ зареєстрований у журналі реєстрації прибуткових і видаткових касових документів |

| «Кореспондуючий рахунок, субрахунок» | Наводять дебет рахунка (субрахунку), з яким кореспондує кредит рахунка 30 «Готівка» |

| «Код аналітичного рахунку», «Код цільового призначення» | Ці реквізити заповнюють тільки в тому випадку, якщо підприємство застосовує спеціальну систему кодування господарських операцій, у тому числі видачі готівки з каси |

| «Сума» | Відображають суму операції (окремо цифрами і прописом (гривень — прописом, копійок — цифрами)) |

| «Видати» | Зазначають прізвище, ім’я та по батькові одержувача грошових коштів за ВКО. Якщо видача готівки здійснюється за довіреністю*, то в тексті ордера після прізвища, імені та по батькові одержувача бухгалтер зазначає прізвище, ім’я та по батькові особи, якій довірено отримувати грошові кошти. На думку НБУ (див. лист від 07.03.2018 р. № 50-0007/13560), у разі видачі грошових коштів за відомістю на виплату готівки в цьому реквізиті ВКО потрібно наводити прізвище, ім’я та по батькові касира, який видає грошові кошти. Хоча раніше НБУ пропонував зазначати тут відповідний підрозділ підприємства, який одержує грошові кошти (див. лист від 22.04.2013 р. № 11-117/1363/4874). На наш погляд, «стара» думка виглядає логічнішою. Адже готівка, на яку оформлюється такий ВКО, видана працівникам підприємства, а не під звіт касиру. Та й підпис про отримання грошових коштів у такому ВКО касир не ставить |

| * Про порядок складання довіреностей на отримання грошей див. у підрозділі 4.6 на с. 39. | |

| «Підстава» | Наводять підстави для видачі готівки з каси підприємства (див. табл. 3.2 на с. 22) |

| «Додаток» | Зазначають документи, що додаються до ВКО і є підставою для його оформлення (заяви, розрахунки тощо) |

| «Керівник», «Головний бухгалтер» | Підписи керівника* і головного бухгалтера (або особи, уповноваженої керівником підприємства) |

| * Якщо на документах, доданих до ВКО, стоїть дозвільний напис керівника підприємства, у ВКО його підпис може бути відсутнім (абзац другий п. 26 Положення № 148). Також зауважте: як і скасоване Положення № 637, нове Положення № 148 чітко не визначає, чи може ВКО підписати інша, ніж керівник, особа. Причому раніше думка НБУ із цього питання була неоднозначною. Наприклад, у листі від 07.04.2008 р. № 11-113/1441-4464 зазначалося, що підпис керівника на ВКО є обов’язковим і здійснюватися іншою особою не повинен. Водночас у пізнішому листі НБУ від 26.08.2008 р. № 11-113/3421-115-75 говорилося, що ВКО може бути підписаний не лише керівником, але й уповноваженою ним особою. А що із цього приводу говорили податківці? У листі ДФСУ від 04.03.2016 р. № 4880/6/99-99-19-02-02-15 зазначалося, що підписувати ВКО може заступник керівника (або інший працівник), якщо керівник підприємства наділив його відповідними повноваженнями. Такі повноваження мають бути закріплені внутрішніми розпорядчими документами (наказами, положеннями тощо). При цьому в листі не сказано, що викладене стосується тільки підпису від імені головного бухгалтера. З чого можна дійти висновку, що фіскали не проти, щоб за керівника підприємства у ВКО розписалася особа, уповноважена ним на такі дії. | |

| «Одержав» | Відображають суму отриманих грошових коштів (гривень — прописом, копійок — цифрами). У касових ордерах, які оформляють на загальну суму проведених підприємством касових операцій (видача готівки за відомостями на виплату готівки, електронними платіжними засобами, здавання готівки до банку), реквізит «Одержав» не заповнюють (абзац п’ятий п. 32 Положення № 148) |

| «Підпис одержувача» | Фізична особа — одержувач грошових коштів підписом у цьому рядку підтверджує факт отримання готівки*. Цей реквізит дозволено не заповнювати у ВКО, що оформляються на загальну суму проведених підприємством касових операцій (зокрема, при видачі грошових коштів за відомостями на виплату готівки або здаванні готівки до банку). На це вказує абзац п’ятий п. 32 Положення № 148 |

| * Зверніть увагу: ВКО, в яких видача готівки не підтверджена підписом одержувача, не приймають для виведення залишку коштів у касі (абзац другий п. 27 Положення № 148). При цьому суму готівки за такими видатковими документами додають до залишку готівки в касі виключно в день, у який зазначені видаткові документи оформлено (п.п. 3 п. 58 Положення № 148). Надалі ця сума не враховується для розрахунку понадлімітних залишків готівки. Таким чином, для підприємства непідписаний одержувачем ВКО може обернутися штрафом за перевищення ліміту каси згідно з Указом № 436 (див. с. 96). | |

| Дата отримання | Наводять дату, коли одержувачем були отримані грошові кошти з каси підприємства. Якщо касовий ордер оформляють на загальну суму проведених підприємством касових операцій (видача грошей за відомостями на виплату готівки, здавання готівки до банку), цей реквізит не заповнюють |

| «Найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача» | Зазначають паспортні дані одержувача грошових коштів або дані іншого документа, що засвідчує його особу. У касових ордерах, які оформляють на загальну суму проведених підприємством касових операцій (видача грошей за відомостями на виплату готівки, здавання готівки до банку), цей реквізит не заповнюють |

| «Видав касир» | Підпис, прізвище та ініціали касира, що видав готівку |

Проконтролювавши наявність і правильність заповнення всіх перелічених вище реквізитів ВКО, касир приймає рішення про можливість виплати за ним грошей.

Хоча б одна з означених вимог не виконана? Тоді касир повертає документи в бухгалтерію для відповідного оформлення.

Якщо ж ВКО оформлений правильно, касир видає грошові кошти з каси підприємства, підписує ордер і на всіх доданих до нього документах ставить відбиток штампу або напис «Оплачено» із зазначенням дати (число, місяць, рік). ВКО, за яким готівка була видана з каси, додається до звіту касира.

Розглянемо порядок заповнення ВКО на прикладі.

Приклад 4.2. Керівником підприємства видано наказ від 05.04.2018 р. № 20 про відряджання інженера-технолога ТОВ «Вікінг» Вербицького А. Д. і виплату йому авансу на відрядження. На цій підставі 12.04.2018 р. бухгалтер підприємства склав ВКО на суму 2500,00 грн. і зареєстрував його в журналі реєстрації прибуткових і видаткових касових документів за № 19. Касир видав грошові кошти з каси.

Як у цій ситуації заповнюють ВКО, див. на с. 35.

Ми вже згадували в табл. 4.2, що певні особливості має заповнення ВКО, складених на загальну суму проведених підприємством касових операцій (видача готівки за відомостями, електронними платіжними засобами, передача готівки до банку). Розглянемо окремі нюанси оформлення таких касових ордерів на прикладі самостійного здавання касиром підприємства готівки до банку.

Так, у рядку «Видати» зазвичай указують одержувача грошових коштів. Але в цьому випадку це буде банк. Саме банк, а не касир, що здає гроші до банку. Адже гроші видаються не касирові «під звіт», а призначені для передачі банку (внесення на поточний рахунок). Тому замість прізвища, імені та по батькові одержувача тут потрібно зазначити, що грошові кошти передаються банку, наприклад, записом: «на поточний рахунок № ___ у (найменування банку)», «здано готівку до (найменування банку)» тощо.

У рядку «Підстава» зазначають підставу для видачі готівкових коштів з каси підприємства, наприклад: «виручка від реалізації продукції», «депонована заробітна плата» тощо.

Тепер про частину ВКО, що стосується одержувача грошових коштів. Її при здаванні до банку готівки заповнювати не потрібно. Це прямо встановлено абзацом п’ятим п. 32 Положення № 148. У ньому сказано, що у ВКО, які оформляються на загальну суму проведених підприємством касових операцій (у тому числі на здавання готівки до банку), реквізити «Одержав», «Дата», «Підпис одержувача» і дані документа, що засвідчує особу одержувача, не заповнюються. Які документи при цьому підтверджуватимуть, що готівку здано для зарахування на банківський рахунок підприємства, ви можете дізнатися з табл. 3.2 на с. 22. Ці документи слід додати до ВКО.

Зазначимо: згідно зі згаданою нормою Положення № 148 у таких «узагальнюючих» ВКО не слід заповнювати і реквізит «Сума». Проте не зовсім зрозуміло, що НБУ при цьому мав на увазі. На наш погляд, сума може не заповнюватися тільки в реквізиті «Одержав». А ось окремий реквізит «Сума», де зазначається сума виданої з каси готівки прописом, вважаємо, заповнити необхідно.

Усі інші реквізити такого касового ордера заповнюють без будь-яких особливостей. Приклад див. на с. 42.

4.5. Видача готівки за відомістю

Можливість застосування відомості на виплату готівки передбачена Положенням № 148 (її типова форма наведена в додатку 1 до цього документа). Ця відомість разом з касовими ордерами, розрахунковими документами, квитанціями програмно-технічних комплексів самообслуговування є касовим документом (п.п. 11 п. 3 Положення № 148).

Відомість, як і ВКО, застосовують для видачі готівки з каси (абзац перший п. 26 Положення № 148). При цьому відомість, зазвичай, оформляють кожного разу, коли потрібно здійснити ту чи іншу виплату відразу декільком працівникам або навіть особам, що не перебувають з підприємством у трудових відносинах. Як це правильно зробити, див. у табл. 4.3.

Таблиця 4.3. Порядок заповнення реквізитів відомості на виплату готівки

| Реквізити відомості на виплату готівки | Порядок заповнення |

| «Найменування підприємства/установи/організації» | Наводять найменування підприємства, що виплачує заробітну плату та інші доходи |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Указують ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України |

| «Структурний підрозділ підприємства/установи/організації» | Вписують найменування структурного підрозділу підприємства (установи, організації), працівникам якого виплачується заробітна плата (інші доходи) за цією відомістю |

| «До відомості № _____» | Зазначають номер розрахункової відомості, на підставі якої складено відомість на виплату готівки |

| «У касу для оплати у строк з ____ до ____ 20__ року» | Наводять часовий інтервал (день, місяць, рік), протягом якого має бути виплачена заробітна плата (інші доходи) |

| При заповненні цього реквізиту пам’ятайте, що підприємства мають право зберігати в касі готівку, отриману в банку для виплат, що входять до фонду оплати праці, а також пенсій, стипендій і дивідендів, у сумі понад установлений ліміт каси протягом 5 робочих днів, включаючи день отримання готівки в банку. Крім того, протягом 3 робочих днів із дня настання строків виплати в касі можна зберігати «понадлімітну» виручку, яку направляють для здійснення виплат, що відносяться до фонду оплати праці, в сумі, вказаній у переданій в касу відомості (п. 18 Положення № 148). | |

| А ось щодо готівки, отриманої для виплати лікарняних та інших сум, які не включаються до фонду оплати праці згідно з Інструкцією № 5, діють інші строки зберігання в касі. Підприємство повинне здати їх до банку (якщо їх сума перевищує встановлений ліміт каси) не пізніше наступного робочого дня банку після отримання готівки. Тобто такі грошові кошти можуть зберігатися в касі 2 дні. | |

| «у сумі» | Відображають загальну суму заробітної плати та інших доходів, яка буде виплачена за цією відомістю, прописом (гривень — прописом, копійок — цифрами) і цифрами |

| «Керівник», «Головний бухгалтер» | Підписи керівника і головного бухгалтера або особи, уповноваженої керівником підприємства (абзац перший п. 26 Положення № 148) |

| «Кореспондуючий рахунок (рахунок, субрахунок)» | Зазначають дебет рахунка (субрахунку), з яким кореспондує кредит рахунка 30 «Готівка» |

| «Код аналітичного рахунку», «Код цільового призначення» | Ці реквізити заповнюють тільки в тому випадку, якщо підприємство застосовує спеціальну систему кодування господарських операцій, у тому числі видачі готівки з каси |

| «Відомість на виплату готівки № ___» | Наводять порядковий номер відомості на виплату готівки |

| «за ________ 20__ року» | Зазначають період, за який виплачується зарплата (інший дохід) |

| «Кількість аркушів» | Зазначають загальну кількість сторінок відомості на виплату готівки |

| «За цією відомістю виплачено гривень» | Відображають загальну суму заробітної плати (іншого доходу), виданої за цією відомістю, прописом (гривень — прописом, копійок — цифрами) і цифрами |

| «і депоновано гривень» | Наводять загальну суму депонованої заробітної плати (іншого доходу) прописом (гривень — прописом, копійок — цифрами) і цифрами |

| «№ з/п» | Проставляють порядковий номер рядка |

| «Табельний номер» | Зазначають табельні номери одержувачів грошових коштів |

| «Прізвище, ім’я, по батькові» | Наводять прізвища, імена і по батькові одержувачів грошових коштів |

| «Сума» | Відображають суму заробітної плати (іншого доходу), що належить конкретній особі «на руки» |

| «Підпис про одержання» | Проставляється підпис фізичної особи, що підтверджує отримання нею заробітної плати або іншого належного доходу. Зауважте: видачу грошей касир здійснює тільки особі, зазначеній у відомості на виплату готівки. Виняток із цього правила — видача заробітної плати (іншого доходу) за довіреністю (коли працівник не може сам отримати належну йому суму у зв’язку з хворобою або з інших поважних причин). У цьому випадку перед підписом про отримання грошей касир робить запис «За довіреністю» і додає цю довіреність (або її нотаріально завірену копію) до відомості на виплату готівки. Якщо особа не отримала заробітну плату (інший дохід), навпроти її прізвища касир робить запис або проставляє відбиток штампу «Депоновано» |

| «Примітки» | У цій графі за необхідності зазначають номер, серію, дату і місце видачі документа, що засвідчує особу одержувача грошових коштів. Нагадаємо, що вимога стосовно підтвердження особи одержувачів коштів шляхом пред’явлення паспорта або документа, який його замінює, міститься в абзаці першому п. 27 Положення № 148. Крім того, якщо особа отримує готівку за довіреністю, то в цій графі зазначають реквізити довіреності, а її саму (чи її нотаріально завірену копію) додають до відомості |

| «Виплату здійснив», «Перевірив бухгалтер», «Відомість склав», «Відомість перевірив» | Підписи касира, що виплатив заробітну плату та інші доходи, а також бухгалтера, що склав і перевірив відомість. У випадку якщо відомість має декілька сторінок, реквізити «Відомість склав» і «Відомість перевірив» друкують на останній сторінці |

| Разом (вписується самостійно) | Самою формою відомості на виплату готівки підсумковий рядок не передбачений. Водночас про те, що він має бути, говорить п. 4 пояснень до заповнення додатка 1 до Положення № 148. Підсумковий рядок заповнюють після останнього запису у відомості і в ньому зазначають загальну суму за відомістю. Крім того, підсумкові рядки можуть бути вписані в кінці кожної сторінки відомості |

Майте на увазі:

видачу готівки особам, яких немає в штатному розписі підприємства, здійснюють за окремою відомістю (абзац третій п. 27 Положення № 148)

Крім того, зазвичай, окремі відомості відкривають на кожен структурний підрозділ підприємства, а також на кожен вид виплат.

Коли відомість належним чином (з дотриманням усіх передбачених Положенням № 148 вимог) оформлена, її передають на підпис головному бухгалтерові і керівникові підприємства. Далі вона «переправляється» в касу підприємства для виплати готівки.

Після отримання оформленої відомості на виплату готівки касир зобов’язаний перевірити:

— наявність на документах і достовірність відповідних підписів (головного бухгалтера і керівника);

— правильність оформлення відомості і наявність усіх її реквізитів.

Зауважте: якщо не виконана хоча б одна з вимог, що пред’являються до оформлення відомості на виплату готівки, касир повинен повернути її в бухгалтерію для відповідного переоформлення (абзац п’ятий п. 34 Положення № 148).

Якщо ж перевірка показала, що відомість оформлена правильно, то касир на її підставі виплачує з каси підприємства належні відповідним особам суми коштів.

Після здійснення виплат за відомостями або після закінчення встановленого строку виплати касир повинен виконати такі дії (п. 31 Положення № 148):

1) у відомості на виплату готівки навпроти прізвищ осіб, які не отримали належну їм суму, в графі «Підпис про одержання» поставити штамп або зробити запис «Депоновано»;

2) вказати фактично виплачену і неотриману суму заробітної плати (іншого доходу), що підлягає депонуванню (прописом і цифрами), звірити ці суми із загальним підсумком за відомістю. Коли всі реквізити відомості заповнені, касир завіряє її своїм підписом;

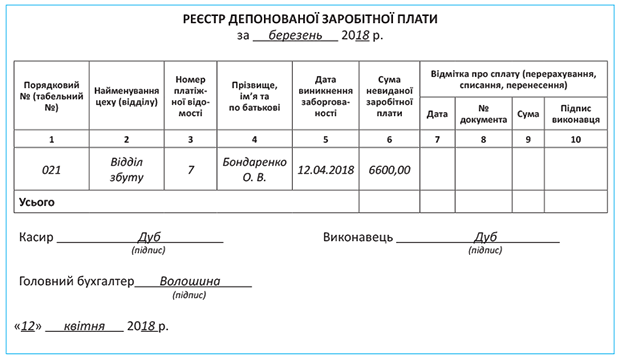

3) скласти реєстр депонованих сум, у якому ведеться аналітичний облік розрахунків за депонованою заробітною платою за кожною неотриманою сумою окремо. Форма реєстру депонованої заробітної плати наведена в Методичних рекомендаціях по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 р. № 356;

4) зробити запис у касовій книзі згідно з виписаним бухгалтерією ВКО на фактично видану за відомістю суму.

Обов’язок бухгалтера підприємства — перевірити записи, зроблені касиром у відомості, і здійснити підрахунок виданих і депонованих за нею сум.

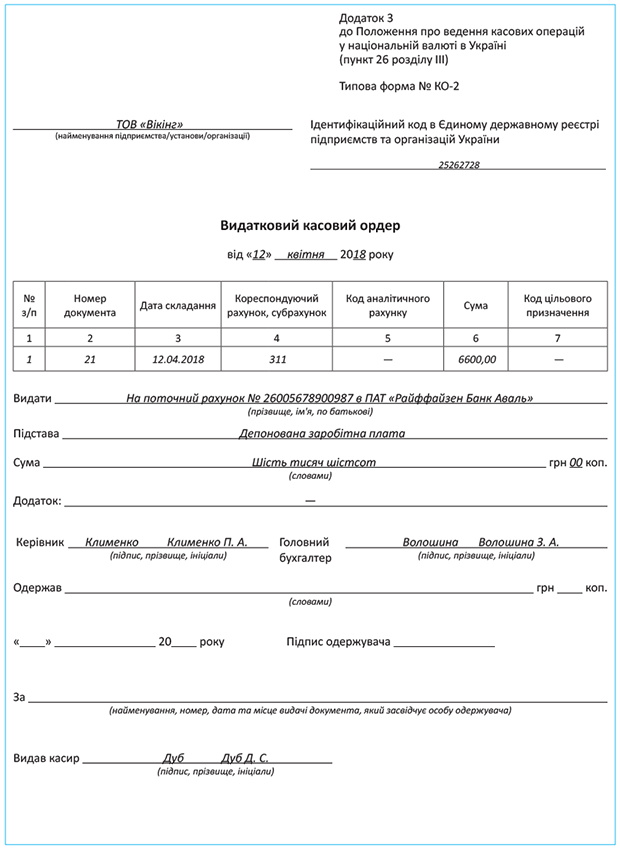

На суму, яка була депонована, бухгалтер оформляє один загальний ВКО, на підставі якого вказану суму здають до банку для зарахування на поточний рахунок підприємства.

Правильно скласти відомість на виплату готівки допоможе наш приклад.

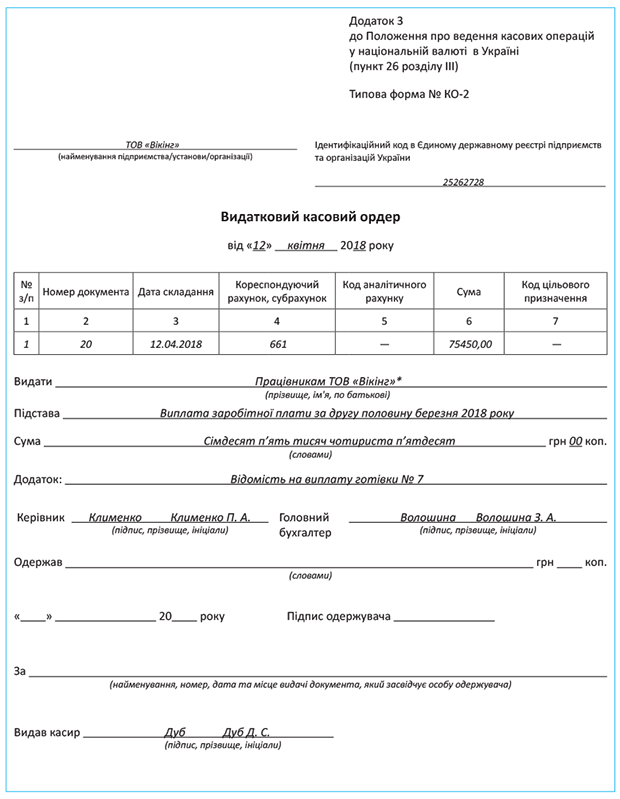

Приклад 4.3. Касир підприємства ТОВ «Вікінг» 05.04.2018 р. отримав у банку за чеком грошові кошти на виплату заробітної плати за другу половину березня 2018 року в сумі 82050,00 грн. Бухгалтер підприємства оформив ПКО на цю суму.

Сума фактично виплаченої заробітної плати склала 75450,00 грн. Причому працівник підприємства Винниченко Ю. Д. з поважної причини не зміг самостійно отримати заробітну плату за другу половину березня 2018 року. У зв’язку із цим його заробітну плату за довіреністю отримала його дружина Смирнова Ю. Б.

Крім того, була депонована заробітна плата менеджера із збуту Бондаренко О. Д. на суму 6600,00 грн. унаслідок її відсутності у зв’язку з тимчасовою непрацездатністю в період виплати зарплати.

На суму фактично виплаченої і депонованої заробітної плати 12.04.2018 р. бухгалтер підприємства оформив ВКО, на підставі яких касир цього ж дня зробив записи в касовій книзі.

12.04.2018 р. депоновану суму заробітної плати здано до банку.

Як у цьому випадку скласти відомість на виплату готівки, ВКО і реєстр депонованої заробітної плати, див. на с. 40 — 43.

4.6. Довіреність на видачу коштів із каси підприємства

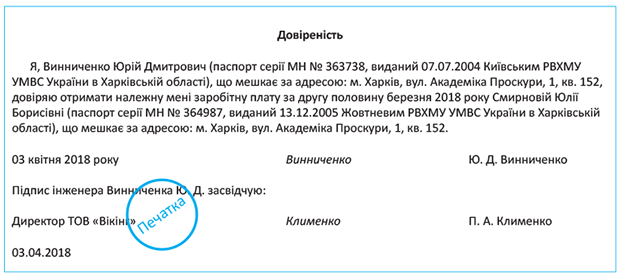

Як ми вже говорили, видачу готівкових грошових коштів касир здійснює тільки особі, зазначеній у видатковому документі. Проте життя — штука непередбачувана, і нерідко трапляється так, що працівник підприємства — одержувач грошових коштів при виплаті доходу бути присутнім не може. Він може перебувати на лікарняному, у відпустці, відрядженні тощо. Але вихід є! У такій ситуації законодавець дозволяє виплачувати готівку з каси довіреній особі працівника.

Зауважте: оформлення довіреності потрібно здійснювати відповідно до вимог гл. 17 ЦКУ. Так, згідно з ч. 3 ст. 244 цього Кодексу довіреністю є письмовий документ, що видається однією особою іншій для представництва перед третіми особами.

Тобто в цьому випадку на підставі довіреності одна особа (довіритель) надає іншій особі (повіреному) повноваження на здійснення певних дій, а саме — на отримання належних довірителеві готівкових коштів.

Слід пам’ятати, що довіреність, оформлена відповідно до вимог ЦКУ, повинна містити такі реквізити:

— назву виду документа в його заголовку (напис «Довіреність»);

— прізвище, ім’я та по батькові особи, яка видала довіреність, а також дані документа, що засвідчує особу (серія (за наявності) і номер паспорта (іншого документа), ким і коли виданий, місце проживання);

— прізвище, ім’я та по батькові особи, якій видана довіреність, дані документа, що засвідчує його особу (серія (за наявності) і номер паспорта (іншого документа), ким і коли виданий, місце проживання);

— строк дії довіреності. Зверніть увагу: якщо в довіреності не зазначений строк її дії, то вона вважається безстроковою і зберігає чинність до припинення її дії (ч. 1 ст. 247 ЦКУ);

— дату складання. Наявність цього реквізиту обов’язкова в силу положень ч. 3 ст. 247 ЦКУ. Довіреність, у якій не вказана дата її здійснення, є нікчемною;

— опис дій, на здійснення яких видана довіреність (отримання заробітної плати, лікарняних, матеріальної допомоги тощо);

— підпис довірителя;

— посвідчення підпису довірителя.

Зверніть увагу:

довіреність на отримання заробітної плати має бути посвідчена

Причому ЦКУ не вимагає обов’язкового нотаріального посвідчення такої довіреності. Адже, як передбачено ч. 4 ст. 245 ЦКУ, довіреність на отримання заробітної плати, стипендії, пенсії, аліментів, інших платежів може бути посвідчена посадовою особою підприємства, на якому довіритель працює (перебуває на стаціонарному лікуванні), або за місцем його проживання.

Після отримання довіреності на виплату заробітної плати касир перевіряє правильність її оформлення і наявність перелічених вище реквізитів. Зокрема, касир ознайомлюється з повноваженнями повіреного, зазначеними в довіреності, а також перевіряє його особу і звіряє реквізити його паспорта (іншого документа, що засвідчує особу) з даними документа, вказаними в самій довіреності.

Потім у графі «Видати» ВКО після прізвища, імені та по батькові одержувача коштів касир зазначає прізвище, ім’я та по батькові довіреної особи. Про це чітко говорить абзац другий п. 28 Положення № 148. Далі в графу «Найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача» касир вносить реквізити документа, що засвідчує особу довіреної особи.

Якщо кошти видаються за відомістю на виплату готівки, то в графі «Підпис про одержання» перед підписом про одержання грошей касир робить запис «За довіреністю», після чого довірена особа проставляє свій підпис. У графі «Примітки» цієї відомості вказують реквізити довіреності. Наочно це можна побачити на прикладі заповнення відомості на виплату готівки, наведеному на с. 40.

Довіреність або її нотаріально посвідчена копія залишається в касира і додається до ВКО або відомості на виплату готівки.

Приклад оформлення довіреності на отримання заробітної плати наведено на с. 44.

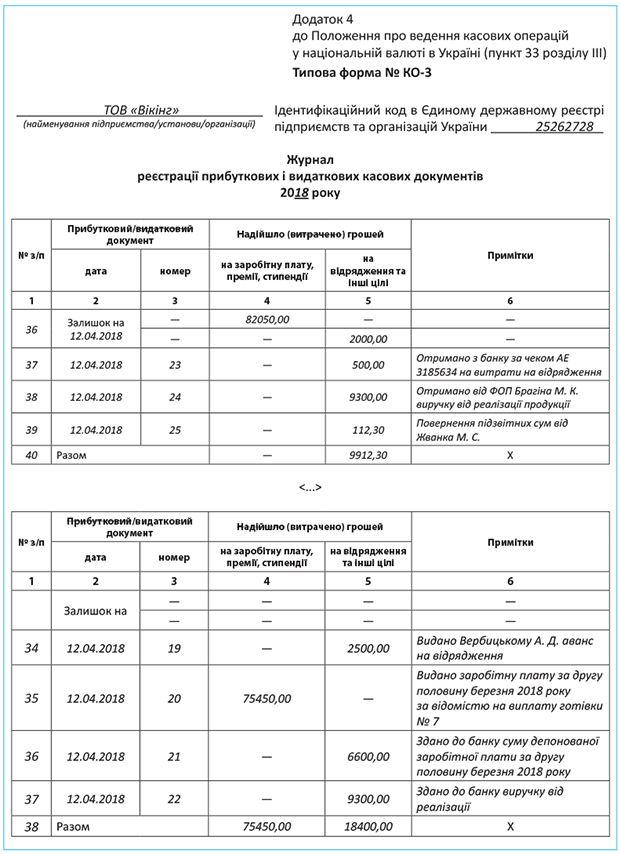

4.7. Журнал реєстрації касових документів

Абзацом першим п. 33 Положення № 148 передбачено, що всі прибуткові і видаткові касові ордери до передачі їх до каси підприємства бухгалтер повинен зареєструвати в журналі реєстрації прибуткових і видаткових касових документів. При цьому зауважте, що ВКО, які оформлені на підставі відомостей на виплату готівки, реєструють після здійснення виплат, зазначених у відомості.

На вибір підприємства Положенням № 148 представлені дві типові форми журналу реєстрації прибуткових і видаткових касових документів — № КО-3 і № КО-3а (див. додаток 4 до зазначеного Положення). Підприємство має право самостійно обрати, яку із цих форм воно застосовуватиме.

Майте на увазі:

журнал за формою № КО-3 або № КО-3а ведуть окремо за прибутковими і видатковими операціями

У своїй консультації з підкатегорії 109.15 БЗ податківці вказують на те, що суб’єкт господарювання веде один журнал реєстрації прибуткових і видаткових касових документів, в якому реєструє прибуткові та видаткові касові ордери.

Порядок заповнення реквізитів журналів реєстрації прибуткових і видаткових касових документів типових форм № КО-3 і № КО-3а ви можете побачити в табл. 4.4.

Таблиця 4.4. Порядок заповнення журналу реєстрації прибуткових і видаткових касових документів

| Реквізити типових форм № КО-3 і № КО-3а | Порядок заповнення |

| «Найменування підприємства/установи/організації» | Зазначають найменування підприємства, до каси якого вноситься або з каси якого видається готівка |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Вписують ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України |

| «№ з/п» | Проставляють порядковий номер рядка |

| «Прибутковий документ: дата», «Видатковий документ: дата», «Прибутковий/видатковий документ: дата» | Наводять дату прибуткового або видаткового касового документа, що підтверджує надходження до каси підприємства або вибуття з неї грошових коштів |

| «Прибутковий документ: номер», «Видатковий документ: номер», «Прибутковий/видатковий документ: номер» | Зазначають номер* прибуткового або видаткового касового документа, що підтверджує надходження до каси підприємства або вибуття з неї грошових коштів |

| * При цьому зауважте, що в період дії Положення № 637 податківці вказували на необхідність нумерації прибуткових і видаткових касових ордерів, зареєстрованих у журналі, з початку кожного року починаючи з номера «1» (див. підкатегорію 109.10 БЗ). Тобто, на їх думку, нумерація з попереднього року не продовжується. З чинної консультації в тій же підкатегорії непрямо випливає, що свою позицію у зв’язку з набранням чинності Положенням № 148 вони не змінили. | |

| «Сума» | Відображають суму, на яку виписано прибутковий або видатковий касовий документ |

| «Надійшло (витрачено) грошей: на заробітну плату, премії, стипендії» | Зазначають суму готівки, що надійшла до каси (видана з каси) для здійснення виплат, пов’язаних з оплатою праці, а також премій і стипендій |

| «Надійшло (витрачено) грошей: на відрядження та інші цілі» | Відображають суму готівки, що надійшла до каси (видана з каси) для здійснення витрат на відрядження та інших розрахунків |

| «Примітки» | Наводять стислий опис господарської операції з внесення/видачі готівки до каси / з каси підприємства (наприклад, отримання торгової виручки, внесення невитрачених підзвітних сум, виплата заробітної плати, видача під звіт на господарські потреби, здавання торгової виручки до банку тощо). Крім того, в цій графі може бути зроблена відмітка про анулювання ПКО або ВКО, якщо за ним протягом дня не було отримано (видано) готівку |

Зверніть увагу: реєстрацію касових ордерів дозволено здійснювати за допомогою комп’ютерних засобів, які забезпечують формування і роздрукування необхідних касових документів (абзац другий п. 33 Положення № 148). При цьому в документі «Вкладний аркуш журналу реєстрації прибуткових і видаткових касових ордерів», який формується і роздруковується за відповідний день, забезпечують також формування даних для обліку руху коштів.

Цікавий момент! У додатку 4 до Положення № 148, в якому наведено форми журналу реєстрації прибуткових і видаткових касових документів, є примітка такого змісту: «Типові форми КО-3, КО-3а ведуться за рішенням керівника». У скасованому нині Положенні № 637 примітка була іншою. Зокрема, вона свідчила, що форма № КО-3а ведеться за рішенням керівника замість ведення журналу за формою № КО-3.

Чи означає це, що тепер журнал реєстрації прибуткових і видаткових касових документів можна не вести зовсім? До появи якихось роз’яснень НБУ або податківців краще не відмовлятися від такого журналу. Адже цього вимагає п. 33 Положення № 148. Тим паче, що, зазвичай, реєстрація в ньому відбувається автоматично при виписуванні нового ПКО або ВКО за допомогою комп’ютерної техніки. Та і при заповненні касових ордерів вручну журнал реєстрації прибуткових і видаткових касових документів допоможе не заплутатися з нумерацією.

Для більшої ясності порядок заповнення типових форм № КО-3а і № КО-3 покажемо на прикладі.

Приклад 4.4. У касі підприємства станом на 12.04.2018 р. залишок коштів склав 84050,00 грн., у тому числі на виплату заробітної плати — 82050,00 грн. За день 12.04.2018 р. у бухгалтерії підприємства оформлено такі касові документи:

— ПКО № 23 на суму 500,00 грн. — отримано в банку грошові кошти за чеком АЕ 3185634 для виплати авансу на відрядження працівникові підприємства;

— ПКО № 24 на суму 9300,00 грн. — отримано від ФОП Брагіна М. К. виручку від реалізації продукції;

— ПКО № 25 на суму 112,30 грн. — повернення в касу Жванко М. С. невитраченого залишку коштів, виданих йому раніше під звіт на госппотреби;

— ВКО № 19 на суму 2500,00 грн. — видано працівнику підприємства (Вербицькому А. Д.) з каси аванс на відрядження;

— ВКО № 20 на суму 75450,00 грн. — виплачено за відомістю № 7 заробітну плату за другу половину березня 2018 року;

— ВКО № 21 на суму 6600,00 грн. — повернено до банку суму депонованої заробітної плати;

— ВКО № 22 на суму 9300,00 грн. — здано до банку виручку від реалізації продукції.

Як у цьому випадку має бути заповнений журнал за формою № КО-3а, ви можете побачити на с. 47. За тих же умов журнал реєстрації прибуткових і видаткових касових документів за формою № КО-3 буде заповнений так, як показано на с. 48.

4.8. Оформляємо і заповнюємо касову книгу

Усі надходження і видачу готівки в національній валюті підприємства відображають у касовій книзі типової форми № КО-4 (див. додаток 5 до Положення № 148).

Кожне підприємство, що має касу, веде одну касову книгу для обліку операцій з готівкою в національній валюті (без урахування кас відокремлених підрозділів)*

* З особливостями ведення касових книг відокремленими підрозділами підприємств ви можете ознайомитися в розділі 8 на с. 79.

Про це свідчить абзац другий п. 39 Положення № 148.

Перш ніж приступити до заповнення касової книги, потрібно оформити її титульну сторінку і пронумерувати аркуші книги.

На титульній сторінці зазначають найменування підприємства і його ідентифікаційний код згідно з Єдиним державним реєстром підприємств та організацій України.

Касову книгу прошнуровують і на обороті останнього аркуша роблять напис: «У цій книзі пронумеровано та прошнуровано __ сторінок, опечатано відбитком печатки». Кількість прошнурованих аркушів засвідчує своїми підписами керівник підприємства і головний бухгалтер. Ці підписи можуть бути скріплені відбитком печатки юридичної особи за її наявності.

Обов’язки контролю за правильним веденням касової книги покладаються на головного бухгалтера (іншу особу, уповноважену керівником підприємства).

При заповненні касової книги необхідно враховувати такі вимоги Положення № 148:

1. Записи в касовій книзі касир здійснює у двох примірниках. Перші примірники, які є невідривною частиною аркуша (вкладні аркуші касової книги), залишаються в касовій книзі. Другі примірники є відривною частиною аркуша касової книги — звітами касира і являють собою документи, за якими касири звітують про рух грошей у касі. При цьому якщо касову книгу ведуть вручну, заповнення відривної частини здійснюється через копіювальний папір.

Перші і другі примірники повинні мати однакові номери (абзац шостий п. 39 Положення № 148)

2. Записи в касовій книзі касир здійснює за операціями отримання або видачі готівки за кожним касовим ордером і відомістю на виплату готівки в день її надходження або видачі (абзац перший п. 40 Положення № 148).

3. За відсутності руху готівки в касі протягом робочого дня записи в касовій книзі за цей день не здійснюються (абзац перший п. 40 Положення № 148).

4. Готівкові грошові кошти, видані за відомостями, на виплати, пов’язані з оплатою праці, відображають у касовій книзі після закінчення строків цих виплат (абзац другий п. 40 Положення № 148). Тобто в загальному випадку — після закінчення 5 робочих днів, включаючи день отримання готівки в установі банку. До цього наприкінці дня за рядком «у тому числі на зарплату» зазначають суму за відомостями на виплату готівки, не списану у видатки каси.

Записи касових операцій починають на лицьовому боці невідривної частини аркуша після рядка «Залишок на початок дня». При цьому спочатку аркуш згинають по лінії відрізу, підкладаючи відривну частину аркуша під частину, яка залишається в книзі. Після заповнення лицьового боку невідривної частини аркуша касової книги відривну частину накладають на лицьовий бік невідривної частини і продовжують записи по горизонтальному лініюванню зворотного боку невідривної частини аркуша. Бланк звіту касира до кінця робочого дня не відривається.

Увага! Залишок готівкових грошових коштів у касі підприємства на початок робочого дня (дані за рядком книги «Залишок на початок дня») має дорівнювати залишку готівки на кінець попереднього дня (дані за рядком книги «Залишок на кінець дня» за попередній день).

Якщо дані прибуткових і видаткових касових ордерів, виписаних протягом дня, не поміщаються на одному аркуші, заповнюють наступний аркуш касової книги.

Щодня наприкінці робочого дня касир виконує такі операції (абзац другий п. 40 Положення № 148):

— підбиває підсумок операцій з оприбуткування і видачі готівки за день;

— виводить залишок готівки в касі на кінець дня (і відповідно на початок наступного дня);

— передає в бухгалтерію звіт касира — відривний аркуш (або декілька відривних аркушів) касової книги з прибутковими і видатковими касовими ордерами, на підставі яких протягом дня прибуткували і видавали грошові кошти. На підтвердження факту прийняття звіту касира і документів, що додаються до нього (їх кількість у касовій книзі вказується прописом), бухгалтер ставить свій підпис у вкладному аркуші касової книги.

Касову книгу відкривають на один календарний рік

А що як після закінчення календарного року в касовій книзі залишаються незаповнені сторінки? Як чинити з такими сторінками, в Положенні № 148 прямо не сказано. Та і в «старому» Положенні № 637 про це мови не було. Але тоді податківці у своєму роз’ясненні з підкатегорії 109.15 БЗ говорили, що в такому разі на незаповнених сторінках проставляють прочерки або на першій порожній сторінці ставлять дату закінчення книги, яка засвідчується підписами керівника і головного бухгалтера підприємства. І хоча затвердження Положення № 148 відсунуло згадане роз’яснення до складу не чинних, думаємо, до тих пір, поки податківці не висловлять іншу точку зору, можна і далі керуватися цими їх рекомендаціями.

Касова книга закінчилася посеред року або змінилася її форма? Тоді слід завести нову касову книгу. При цьому нумерація сторінок у ній розпочинається з номера «1». А ось прибуткові і видаткові касові ордери продовжуйте нумерувати суцільним порядком з початку року (див. консультацію в підкатегорії 109.10 БЗ).

Підприємства за умови забезпечення належного зберігання касових документів можуть вести касову книгу в електронній формі за допомогою комп’ютерних засобів (п. 41 Положення № 148). Частини аркуша електронної касової книги («Вкладний аркуш касової книги» і «Звіт касира») за формою і змістом повинні повністю відтворювати типову форму №-4, наведену в додатку 5 до Положення № 148. При цьому програмне забезпечення, за допомогою якого ведеться касова книга, повинне надавати можливість візуального відображення і роздрукування кожної з двох частин аркуша касової книги (вкладного аркуша і звіту касира).

Трохи поговоримо про нюанси ведення касової книги в електронній формі. Вони наведені в додатку 5 до Положення № 148 безпосередньо після форми самої касової книги.

Як і при заповненні книги вручну, записи в електронній касовій книзі здійснюють шляхом введення даних з первинних касових документів. Записи в касовій книзі повинні здійснюватися до початку наступного робочого дня (тобто із залишками на кінець попереднього дня), а також містити всі реквізити, які передбачені формою касової книги. Сторінки касової книги повинні нумеруватися автоматично наростаючим підсумком з початку року.

При складанні електронного документа касової книги роздруковуються вкладний аркуш касової книги і звіт касира

При цьому в разі роздрукування вкладного аркуша касової книги наприкінці місяця повинна автоматично роздруковуватися загальна кількість аркушів касової книги за цей місяць, а в разі роздрукування наприкінці року — їх загальна кількість за рік.

Після роздрукування вкладного аркуша касової книги і звіту касира касир зобов’язаний перевірити правильність складання цих документів, підписати їх і передати звіт касира разом з відповідними прибутковими і видатковими касовими документами в бухгалтерію під підпис у вкладному аркуші касової книги.

Протягом року вкладний аркуш касової книги зберігається касиром окремо за кожен місяць. Після закінчення календарного року (або залежно від потреби) вкладні аркуші касової книги формуються в підшивки в хронологічному порядку. Загальна кількість аркушів за рік засвідчується підписами керівника і головного бухгалтера підприємства, а підшивки формуються в книгу.

Після закінчення календарного року касова книга на електронних носіях має бути передана для зберігання протягом строків, установлених законодавством. Нагадаємо, що строк зберігання касових книг, як і інших касових документів, складає 3 роки (за умови завершення перевірки державними фіскальними органами з питань дотримання податкового законодавства).

Приклад заповнення касової книги наведено на с. 51. При цьому будемо використовувати дані про рух грошових коштів за касою підприємства, наведені в прикладі 4.4 (див. с. 46).

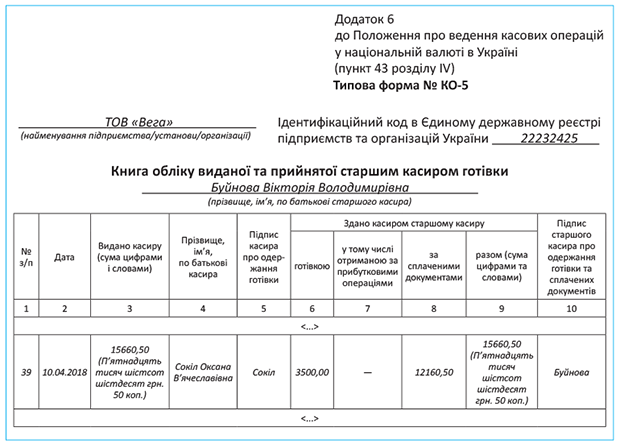

4.9. Книга обліку виданої та прийнятої старшим касиром готівки

Якщо на підприємстві є декілька касирів, не обійтися без книги обліку виданої та прийнятої старшим касиром готівки. Веде її старший касир. Форма цієї книги наведена в додатку 6 до Положення № 148 (типова форма № КО-5).

Як передбачено абзацом першим п. 43 Положення № 148, старший касир перед початком робочого дня видає іншим касирам авансом необхідну для видаткових операцій суму готівки під підпис у книзі обліку виданої та прийнятої старшим касиром готівки.

Касири наприкінці робочого дня зобов’язані здати залишок готівки і касові документи за проведеними операціями старшому касирові під підпис у книзі за формою № КО-5

Книгу обліку виданої та прийнятої старшим касиром готівки використовують також для обліку коштів, виданих з каси підприємства довіреній особі, яка виплачує заробітну плату протягом установленого строку, і повернення нею наявної готівки і касових документів.

Якщо на підприємстві тільки один касир, то облік прийнятої і виданої готівки ведуть у журналі реєстрації прибуткових і видаткових касових документів і в касовій книзі без застосування книги обліку виданої та прийнятої старшим касиром готівки (див. лист НБУ від 05.03.2012 р. № 25-310/528-2500).

Виняток становлять випадки, коли грошові кошти видають з каси підприємства довіреним особам, що виплачують заробітну плату протягом установленого строку (наприклад, у відокремлених підрозділах). Тоді касир підприємства повинен вести книгу обліку виданої та прийнятої старшим касиром готівки. На це в період дії Положення № 637 указували і податківці в консультації з підкатегорії 109.15 БЗ (втратила чинність з 05.01.2018 р.).

Порядок заповнення реквізитів книги обліку виданої та прийнятої старшим касиром готівки представлений вашій увазі в табл. 4.5.

Таблиця 4.5. Порядок заповнення типової форми № КО-5

| Реквізити книги обліку виданої та прийнятої старшим касиром готівки | Порядок заповнення |

| «найменування підприємства/установи/організації» | Зазначають найменування підприємства |

| «Ідентифікаційний код в Єдиному державному реєстрі підприємств та організацій України» | Вписують ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України |

| «прізвище, ім’я, по батькові старшого касира» | Наводять прізвище, ім’я та по батькові старшого касира, який веде книгу обліку виданої та прийнятої старшим касиром готівки |

| «№ з/п» | Зазначають порядковий номер рядка |

| «Дата» | Відображають дату проведення операцій |

| «Видано касиру (сума цифрами і словами)» | Зазначають суму грошових коштів, виданих касиру старшим касиром для проведення операцій з видачі готівки протягом дня. Суму зазначають одночасно цифрами і прописом |

| «Прізвище, ім’я, по батькові касира» | Наводять прізвище, ім’я та по батькові касира, якому видані грошові кошти для проведення операцій з видачі готівки |

| «Підпис касира про одержання готівки» | Касир ставить свій підпис, що засвідчує одержання ним грошових коштів від старшого касира |

| «Здано касиром старшому касиру» | |

| «готівкою» | Відображають суму грошових коштів, яку касир наприкінці робочого дня здає старшому касирові |

| «у тому числі отриманою за прибутковими операціями» | Зазначають суму грошових коштів, що надійшли в касу підприємства за прибутковими касовими документами, яку касир наприкінці робочого дня здає старшому касирові (у тому числі з графи «готівкою») |

| «за сплаченими документами» | Наводять суму грошових коштів, виданих протягом дня касиром за ВКО і відомостями на виплату готівки |

| «разом (сума цифрами та словами)» | Відображають загальну суму зданих старшому касирові грошових коштів і грошових коштів, виданих касиром протягом дня згідно з ВКО і відомостями на виплату готівки |

| «Підпис старшого касира про одержання готівки та сплачених документів» | Старший касир ставить свій підпис на підтвердження факту отримання грошових коштів і касових документів |

Ну і, звичайно, не обійтися без прикладу заповнення книги обліку виданої та прийнятої старшим касиром готівки. З ним ви можете ознайомитися на с. 53.

4.10. Виправлення в касових документах

Як ми вже згадували, вносити виправлення в касові ордери і відомості на виплату готівки заборонено. На це прямо вказує абзац четвертий п. 32 Положення № 148. Тому при допущенні помилки в таких документах вихід один — скласти новий, правильно оформлений документ.

А ось стосовно «касових» облікових регістрів законодавець не такий суворий. Хоча в абзаці сьомому п. 39 Положення № 148 і сказано, що виправлення в касовій книзі не допускаються, у разі потреби коригування неправильного запису зробити все-таки можна. При цьому Положення № 148 вимагає, щоб усі виправлення були засвідчені підписами касира і головного бухгалтера або особи, яка його заміщає.

Що стосується коригувань у журналі реєстрації прибуткових і видаткових касових документів (форми № КО-3 і № КО-3а) і в книзі обліку виданої та прийнятої старшим касиром готівки (форма № КО-5), то вони взагалі нічим не заборонені. Отже, подібні виправлення цілком можливі.

Пам’ятайте: при внесенні коригувань у «касові» облікові регістри потрібно дотримуватися загальних правил внесення виправлень, передбачених п. 4.2 Положення № 88. Так, помилки в документах, створених у паперовій формі, можуть бути виправлені такими способами:

— «червоного сторно»;

— додаткових бухгалтерських проведень;

— коректурним. Цей спосіб передбачає закреслення неправильного тексту або цифр і проставляння над ними правильного тексту/цифр. При цьому закреслення роблять однією рискою так, щоб можна було прочитати виправлене. Далі роблять напис «виправлено» і проставляють дату виправлення. Потім напис своїми підписами засвідчують особи, які підписали цей документ.

У журналах і книгах обліку касових операцій, зазвичай, використовується коректурний спосіб виправлення.

А що коли обліковий регістр складений в електронній формі

Пункт 4.6 Положення № 88 говорить, що виправлення помилок у документах і регістрах, створених у формі електронного документа, здійснюється відповідно до законодавства. Водночас, як зазначив Мінфін у листі від 14.01.2011 р. № 31-34020-07-27/23-8665/89, процедура виправлення помилок в електронних документах законодавчо не визначена. Тому фахівці згаданого відомства рекомендують застосовувати той же порядок, що передбачений Положенням № 88 для виправлення помилок у документах на паперових носіях.

Зауважте: який би обліковий регістр і в якій би формі не виправлявся, виправлення помилки завжди повинно супроводжуватися складанням бухгалтерської довідки. У ній відповідальний працівник (касир, відповідальний за ведення касової книги, або бухгалтер, що здійснює записи в обліковому регістрі) описує зміст помилки і причину її виникнення.

висновки

- Виплати відразу декільком працівникам або особам, що не перебувають з підприємством у трудових відносинах, зазвичай, здійснюють за відомістю на виплату готівки. Якщо грошові кошти за відомістю не будуть видані в зазначені строки, їх депонують.

- Якщо працівник підприємства — одержувач грошових коштів при виплаті доходу бути присутнім не може, готівка з каси може бути виплачена довіреній особі працівника за довіреністю.

- Усі прибуткові і видаткові касові ордери бухгалтер повинен зареєструвати в журналі реєстрації прибуткових і видаткових касових документів.

- Кожне надходження і видачу готівки в національній валюті підприємства відображають у касовій книзі.

- Виправлення в касових ордерах і відомостях на виплату готівки заборонені.