Плательщики НДС, которые в течение 2017 года осуществляли одновременно облагаемые и необлагаемые операции и начисляли частичные НО по п. 199.1 НКУ, непременно должны пересчитать и откорректировать НО, опираясь на фактические данные объемов за год (п. 199.5 НКУ).

При годовом перерасчете все решается через корректировку частичных НО, начисленных в самосводных налоговых накладных (НН) в течение года по покупкам двойного назначения. Для этого:

— собираем сводные НН, по которым начислялись НО по п. 199.1 НКУ (сводно-частичные НН);

— пересчитываем отраженные в них НО исходя из нового коэффициента «анти-ЧВ», определенного по гр. 7 табл. 1 приложения Д7 (исходя из фактических объемов за год, подробнее см. статью на с. 11);

— последним днем последнего отчетного периода составляем РК к каждой сводно-частичной НН (101.15 БЗ).

Учтите: в последнем периоде года (декабрь/IV квартал), как и в предыдущих периодах, сперва на общих основаниях начисляем частичные НО по п. 199.1 НКУ (если в нем были покупки «двойного назначения») и составим сводно-частичную НН. И далее вместе со сводно-частичными НН за остальные периоды проводим их корректировку, т. е. годовой перерасчет.

Сводно-частичные НН

Для перерасчета важно, чтобы НН с начисленными в течение года частичными НО по покупкам дойного назначения были составлены правильно и без ошибок. Поэтому отметим основные правила и требования к составлению таких НН должны быть:

1) сводными;

2) составлены не позднее последнего дня отчетного (налогового) периода;

3) зарегистрированы в ЕРНН;

4) составлены на общую сумму части уплаченного (или начисленного) НДС, соответствующей доле использования «двойных» товаров/услуг, НА в необлагаемых или освобожденных от НДС операциях.

Не переживайте, если у вас сводных частичных НН оказалось несколько за месяц

Во-первых, налоговики требуют составлять отдельные сводные НН: одну — для части необлагаемых необъектных операций с типом причины «08», другую — для части необлагаемых льготированных операций с типом причины «09» (см. письмо ГФСУ от 31.12.2015 г. № 48122/7/99-99-19-03-02-17, консультацию из БЗ 101.16).

Во-вторых, они не считают ошибкой, если при начислении частичных НО в течение отчетного периода составили несколько сводно-частичных НН с одинаковым типом причины (БЗ 101.16). А теперь несколько слов о ее содержании.

В шапке сводной НН должна стоять отметка «Х» в полях:

— «Зведена податкова накладна»;

— «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)»:

«08» — если речь идет о частичном использовании в необъектных операциях;

«09» — если речь идет о частичном использовании в льготированных операциях.

В заглавной части в поле «індивідуальний податковий номер отримувача (покупця)» должен стоять условный ИНН «600000000000». В других строках, отведенных для заполнения данных покупателя, плательщик указывает собственные данные.

Табличная часть сводной частичной НН должна быть заполнена так:

в разделе А cтроки VII — IX не заполняют (п.п. 9 п. 16 Порядка № 1307);

в разделе Б: в гр. 2 — должны стоять даты и порядковые номера «входных» НН/документов -заменителей из п. 201.11 НКУ, по которым частично начисляем НО (п.п. 1 п. 16 Порядка № 1307, БЗ 101.16);

в гр. 4 ставим обозначение «грн» ( п.п. 3 п. 16 Порядка № 1307);

в гр. 10 — объем поставки, который приходится на анти-ЧВ;

гр. 3.1, 3.2, 3.3, 5 — 9, 11 не заполняют (п.п. 9 п. 16 Порядка № 1307).

Будьте внимательны: при составлении НН иногда ПО реагирует на отсутствие показателей в гр. 6, 7 и 8 табличного раздела Б как на некорректное заполнение, выдавая «ошибку». В таком случае при составлении сводно-частичных НН советуем отключать автопересчет и заполнять данные разделов А и Б вручную.

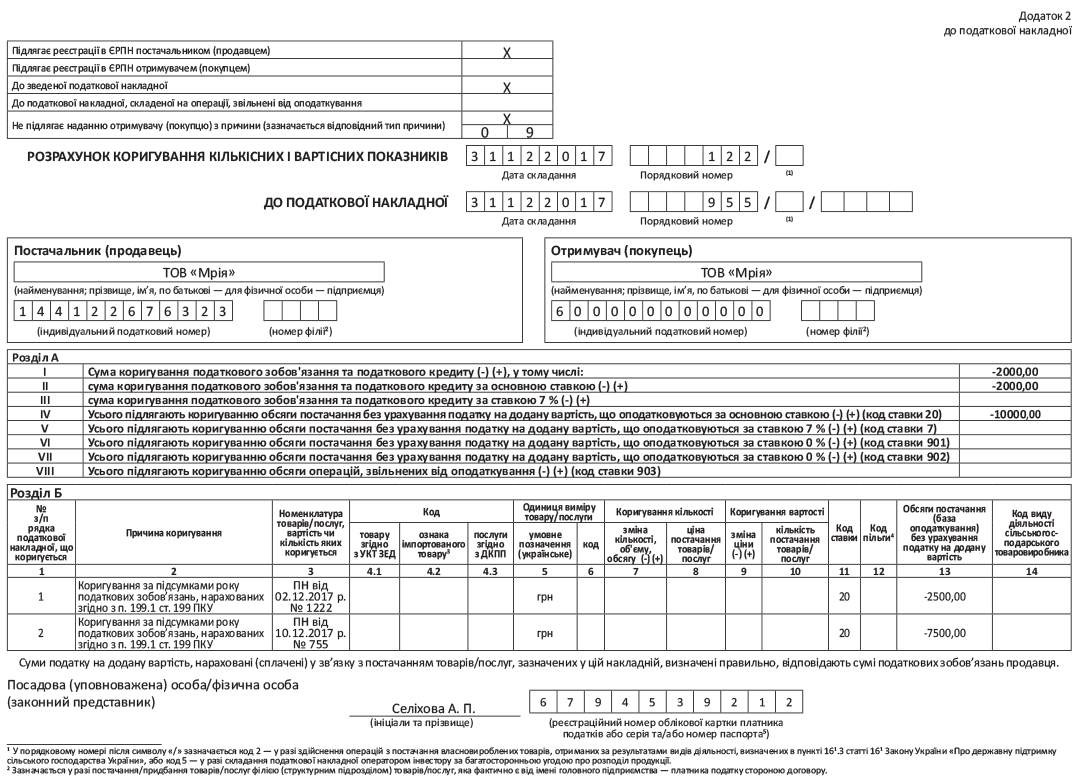

Перерасчетные РК

При проведении годового перерасчета составляем отдельные расчеты корректировки к каждой сводно-частичной НН, в которых в течение года вы начисляли налоговые обязательства по п. 199.1 НКУ. И корректируем отраженные в них налоговые обязательства:

— увеличиваем НО (если анти-ЧВ вырос);

— уменьшаем НО (если анти-ЧВ уменьшился).

РК составляют последним днем года, т. е. дату составления во всех перерасчетных РК ставим как «31122017»

Рекомендации по составлению перерасчетных РК приведены в БЗ 101.22. Налоговики предложили составлять перерасчетные РК так.

В шапке РК ставить отметку «Х» в полях:

— «Підлягає реєстрації в ЄРПН постачальником (продавцем)»;

— «До зведеної податкової накладної»;

— «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини):

«08» — если РК составляется к сводной НН, которая была составлена в соответствии с п. 199.1 НКУ на сумму начисленных НО по товарам/услугам/НА, которые одновременно использовались в налогооблагаемых операциях и в операциях, не являющихся объектом налогообложения;

«09» — если РК составляется к сводной НН, которая составлена в соответствии с п. 199.1 НКУ на сумму начисленных НО по товарам/услугам/НА, которые одновременно использовались в облагаемых и в освобожденных от налогообложения операциях.

В заглавной части указываем:

1) дату составления расчета корректировки «31122017»;

2) дату и порядковый номер сводно-частичной НН;

3) в поле «індивідуальний податковий номер отримувача (покупця)» — условный ИНН «600000000000». В других строках, отведенных для заполнения данных покупателя, плательщик указывает собственные данные.

Табличную часть заполняем так:

Раздел А: в строке I «Сума коригування податкового зобов’язання та податкового кредиту», в том числе в строках II и/или III в зависимости от ставки НДС (20 % или 7 %), указывается сумма налога, которая увеличивает или уменьшает (ставим знак «-») сумму налоговых обязательств, начисленных в соответствии с п. 199.1 НКУ.

Раздел Б: в гр. 1 ставим порядковый номер строки сводной НН, которую корректируем;

в гр. 2 — записываем «Коригування за підсумками року податкових зобов’язань, нарахованих згідно з п. 199.1 ст. 199 ПКУ»;

в гр. 11 указываем код ставки (20 % или 7 %);

в гр. 13 — сумму налога, которая увеличивает или уменьшает (ставим знак «-») сумму налоговых обязательств, начисленных в соответствии с п. 199.1 НКУ. Другие графы и строки табличной части налоговики советовали не заполнять (оставить пустыми).

Тем не менее, учитывая недавние перипетии с «номенклатурными» тонкостями при составлении РК, советуем вам в разделе Б перерасчетных РК показывать корректировку к каждой отдельной строке из НН и заполнять в РК и графу 3.

При этом, учитывая, что в таких РК гр. 7— 10 раздела Б остаются пустыми, отключите автопересчет и заполняйте раздел А и гр. 13 из раздела Б вручную.

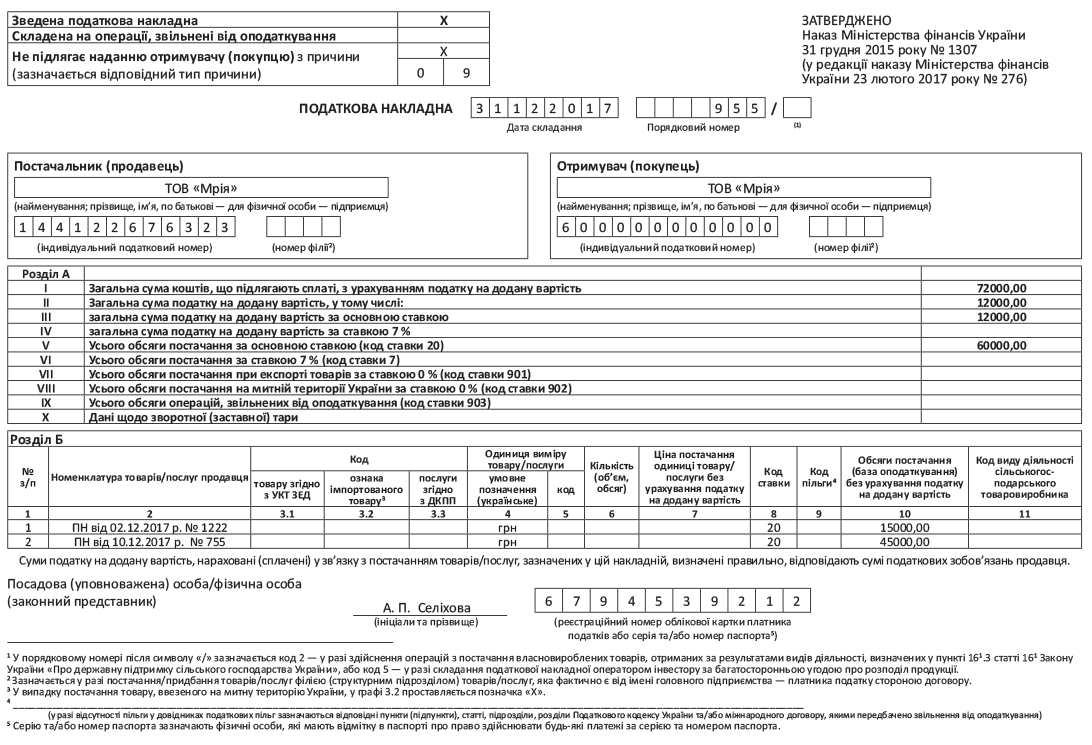

Порядок годового перерасчета и составления РК к сводной НН разберем на примере последнего месяца (декабря 2017 года), в котором проводили распределение НДС по п. 199.1 НКУ (пример декабрьской сводной НН см. на с. 20).

Пример. Объем покупок товаров/услуг двойного назначения (для одновременного использования в облагаемых и освобожденных от налогообложения операциях) в декабре 2017 года составил 200000 грн. (из двух входных НН — 150000 грн. и 50000 грн.). Коэффициент «анти-ЧВ» на начало года (гр. 7 стр. 1 табл. 1 прил. Д7 за январь 2017 года) — 30 %, а по итогам годового перерасчета (гр. 7 стр. 3.1 табл. 1 прил. Д7 за декабрь 2017 года) — 25 %.

Порядок годового перерасчета

| Период | Объем покупок двойного назначения (без НДС) | Частичные НО (анти-ЧВ) = 30 % | Годовой перерасчет (анти-ЧВ) = 25 % | Разница | ||||

| само-сводная НН | база | сумма НО | база | сумма НО | база | сумма НО | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| декабрь 2017 года | НН1 — 50000 | НН № 955 от 31.12.2017 г. (см. на с. 20) | 15000 (500000 х х 30 %) | 12000 | 12500 (500000 х х 25 %) | 10000 | -2500 | -2000 |

| НН2 — 150000 | 45000 (1500000 х х 30 %) | 37500 (1500000 х х 25 %) | -7500 | |||||

| Итого | 200000 | 60000 | 12000 | 50000 | 10000 | -10000 | -2000 | |

По результатам проведенного перерасчета составляем РК к сводной НН (см. на с. 21).

Будьте внимательны, если до проведения годового перерасчета вы составляли «уменьшающие» РК к сводным частичным НН (либо исправляя ошибку, либо меняя статус из «двойного» на только облагаемое использование (подробнее см. на с. 27 этого номера). При составлении перерасчетного РК к подкорректированной в течение года сводно-частичной НН следует учесть показатели таких предыдущих РК (БЗ 101.16).

А если частичные НО, отраженные в сводной НН, были вообще обнулены «уменьшающим» РК ввиду так и не сложившегося участия товаров/услуг в двойном использовании, то обнуленные позиции из сводной частичной НН вообще не должны участвовать в годовом перерасчете.

Каждый РК нужно зарегистрировать в ЕРНН. Регистрирует РК его плательщик-составитель самостоятельно, так как такой РК не подлежит выдаче покупателю.

Сводно-частичные НН и перерасчетные РК без блокировки

Сводные НН, составленные по требованиям п. 199.1 НКУ, имеют «блокировочный» иммунитет. Все потому, что такие НН подпадают под исключающие признаки НН/РК из п. 5 Критериев № 567 (п.п. 1 — как НН, не подлежащие предоставлению получателю (покупателю)), в отношении которых мониторинг (по результатам которого и возможна остановка регистрации) не проводится вообще.

А значит, блокировка (остановка регистрации в ЕРНН) сводно-частичным НН не грозит. Согласны с этим и налоговики (см. письмо ГФСУ от 06.09.2017 г. № 2723/99-99-07-05-01-18, консультацию в БЗ 101.16).

Правда, в исключающем признаке сказано только о не подлежащих выдаче получателю НН, а об РК к таким НН там нет ни слова. Однако

полагаем, что перерасчетные РК, составленные к сводно-частичным НН, при регистрации в ЕРНН имеют те же привилегии

Ведь такие РК также не подлежат предоставлению получателю (покупателю)), т. е. не влияют на НК контрагента. А значит, как сводно-частичные НН не должны участвовать в мониторинге и блокироваться при регистрации в ЕРНН.

По сути, систему блокировки НН/РК с даты, следующей за опубликованием Закона Украины «О внесении изменений в Налоговый кодекс Украины относительно обеспечения сбалансированности бюджетных поступлений в 2018 году»*, должны временно остановить. Тем не менее от риска блокировки перерасчетных РК проведение годового перерасчета пострадать не должно.

* Подробнее об этом см. «Налоги и бухгалтерский учет», 2017, № 101, с. 7.

Результаты перерасчета, т. е. суммы из перерасчетных РК, должны быть отражены в декабрьской декларации — декларации за последний отчетный период (!) независимо от факта их регистрации/ нерегистрации в ЕРНН (см. БЗ 101.23).

А что будет за просрочку регистрации/нерегистрацию таких РК, это уже другой вопрос.

Осторожно! Штрафы за просрочку/нерегистрацию перерасчетных РК

Сводные НН, составленные по требованиям п. 199.1 НКУ, и перерасчетные РК к ним обязательно регистрируют в ЕРНН в течение сроков, установленных п. 201.10 НКУ.

Пренебрегать их обязательной регистрацией не стоит, поскольку с 01.01.2017 г. контролеры грозятся налагать штрафы по ст. 1201 НКУ (см. письмо ГФСУ от 03.03.2017 г. № 709/4/99-99-15-03-02-15 // «Налоги и бухгалтерский учет», 2017, № 28, с. 18 и 45):

за просрочку/нерегистрацию в ЕРНН всех НН, в том числе составленных неплательщикам налога, за исключением:

1) НН, предоставляемых получателю (покупателю), составленных на операции по поставке товаров/услуг, которые освобождены от налогообложения;

2) НН, не предоставляемых получателю (покупателю), составленных на операции по поставке товаров/услуг, которые облагаются налогом по ставке 0 %.

По версии Минфина, под штраф не попадают еще и «компенсирующие» НН из п.п. «б» п. 198.5 НКУ (т. е. составленные с типом причины «09») (см. письмо Минфина от 14.04.2017 г. № 11310-09-10/10306 // «Налоги и бухгалтерский учет», 2017, № 37, с. 3).

И как бы мы ни старались подвести сводные «компенсирующие» НН и РК к ним под освобожденные от штрафов, настаивая на том, что под штрафы не должны подпадать, в частности, хотя бы частично «компенсирующие» НН, составляемые согласно п. 199.1 НКУ с типом причины «09» (при частичном использовании в операциях, освобожденных от налогообложения).

Контролеры здесь, судя по всему, остаются верны своей всештрафующей позиции. В одной из последних консультаций, размещенных в подкатегории из БЗ 101.23, налоговики и словом не обмолвились об освобождении от штрафов хотя бы РК с типом причины «09».

А только указали: несвоевременная регистрация НН/РК по годовому перерасчету влечет за собой штрафы по п. 1201.1 НКУ.

Так что, если составленные перерасчетные РК будут зарегистрированы в ЕРНН позже предельных сроков,

предельный срок бесштрафной регистрации перерасчетных РК — 15.01.2018 г.

После этой даты налоговики наверняка применят штраф по п. 1201.1 НКУ, направив НУР по форме «Н».

Напомним: размер штрафа дифференцирован в процентном выражении в зависимости от количества дней просрочки срока регистрации НН/РК. Чем больше просрочка, тем выше штраф: 10 — 40 % (п. 1201.1 НКУ). Просрочку будут считать со дня, следующего за датой истечения предельного срока регистрации, по день регистрации (подробнее см. «Налоги и бухгалтерский учет», 2017, № 28, с. 18).

При просрочке регистрации РК штраф рассчитывают от суммы НДС, указанной в стр. I «Сума коригування податкового зобов’язання та податкового кредиту НДС (+/-)» раздела А табличной части РК. И не важно, с каким знаком в этой строке будет сумма НДС (+/-).

Учтите! Штрафовать из-за несвоевременной регистрации будут даже за те РК, которые предусматривают уменьшение налоговых обязательств. Ведь за просрочку регистрации уменьшающего РК (со знаком «-») штрафные санкции налоговики определяют исходя из абсолютной величины суммы НДС, указанной в таком РК (см. письмо ГФСУ от 24.09.2015 г. № 20289/6/99-99-19-03-02-15 // «Налоги и бухгалтерский учет», 2017, № 28, с. 46, консультацию в БЗ 101.27).

А вот если на момент проверки перерасчетные РК окажутся (!) не зарегистрированными вообще, то налоговики наверняка применят 50 %-ный штраф из п. 1201.2 НКУ.

Что касается штрафа по п. 1631.1 КУоАП, то его не будет. Если вы исправно задекларировали годовой перерасчет в декларации за последний отчетный период, то этот админштраф не применяют. Порядок ведения налогового учета, по мнению налоговиков, вы не нарушаете (см. письмо ГФСУ от 17.02.2016 г. № 3567/6/99-99-10-03-02-15*, консультацию из БЗ 101.27).

* http://sfs.gov.ua/baneryi/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/66851.html.