Платники ПДВ, які протягом 2017 року здійснювали одночасно оподатковувані і неоподатковувані операції та нараховували часткові ПЗ за п. 199.1ПКУ, неодмінно зобов’язані перерахувати і відкоригувати ПЗ, спираючись на фактичні дані обсягів за рік.

При річному перерахунку за покупками «подвійного призначення» все вирішується через коригування часткових ПЗ, нарахованих протягом року. Для цього:

— збираємо зведені ПН, за якими нараховувалися ПЗ за п. 199.1 ПКУ (зведено-часткові ПН);

— перераховуємо відображені в них ПЗ виходячи з нового коефіцієнта анти-ЧВ, визначеного за гр. 7 табл. 1 додатка Д7 (виходячи з фактичних обсягів за рік, детальніше див. статтю на с. 11);

— останнім днем останнього звітного періоду складаємо РК до кожної зведено-часткової ПН (101.15 БЗ).

Увага: в останньому періоді року (грудень/IV квартал), як і в попередніх періодах, спочатку, як і належить, нарахуємо часткові ПЗ за п. 199.1 ПКУ (якщо були покупки «подвійного призначення») і складемо зведено-часткову ПН. І далі разом із іншими зведено-частковими ПН проводимо їх коригування, тобто річний перерахунок.

Зведено-часткові ПН

Для перерахунку важливо, щоб ПН з нарахованими протягом року частковими ПЗ за покупками «подвійного призначення» були складені правильно і без помилок. Тому відзначимо основні правила та вимоги до складання таких ПН мають бути:

1) зведеними;

2) складені не пізніше за останній день звітного (податкового) періоду;

3) зареєстровані в ЄРПН;

4) складені на загальну суму частини сплаченого (чи нарахованого) ПДВ, відповідну частці використання «подвійних» товарів/послуг, НА у неоподатковуваних або звільнених від ПДВ операціях.

Не хвилюйтесь, якщо у вас зведених часткових ПН виявилося декілька за місяць

По-перше, податківці вимагають складати окремі зведені ПН: одну — для частини неоподатковуваних необ’єктних операцій з типом причини «08», іншу — для частини неоподатковуваних пільгованих операцій з типом причини «09» (див. лист ДФСУ від 31.12.2015 р. № 48122/7/99-99-19-03-02-17, консультацію з БЗ 101.16).

По-друге, вони не вважають помилкою, якщо при нарахуванні часткових ПЗ протягом звітного періоду склали декілька зведено-часткових ПН, з однаковим типом причини (БЗ 101.16). А тепер декілька слів про її зміст.

У шапці зведеної ПН повинна стояти позначка «Х» у полях:

— «Зведена податкова накладна»;

— «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини):

«08» — якщо йдеться про часткове використання в необ’єктних операціях;

«09» — якщо йдеться про часткове використання в пільгованих операціях.

У заголовній частині в полі «Індивідуальний податковий номер отримувача (покупця)» повинен стояти умовний ІПН «600000000000». В інших рядках, відведених для заповнення даних покупця, платник зазначає власні дані.

Таблична частина зведеної часткової ПН має бути заповнена так:

— у розділі А: рядки VII — IX не заповнюють (п.п. 9 п. 16 Порядку № 1307);

— у розділі Б: у гр. 2 повинні стояти дати і порядкові номери «вхідних» ПН/документів-замінників з п. 201.11 ПКУ за якими частково нараховуємо ПЗ (п.п. 1 п. 16 Порядку № 1307, БЗ 101.16);

у гр. 4 указують «грн.» (п.п. 3 п. 16 Порядку № 1307);

у гр. 10 — повинен стояти обсяг постачання, який припадає на анти-ЧВ;

гр. 3.1, 3.2, 3.3, 5 — 9, 11 не заповнюють (п.п. 9 п. 16 Порядку № 1307).

Будьте уважні: при складанні ПН деяке програмне забезпечення реагує на відсутність показників у гр. 6 — 8 табличного розділу Б, як на некоректне заповнення ПН, видаючи «помилку». Тому при складанні зведено-часткових ПН доречно відключати автоперерахунок і заповнювати дані розділу А і Б вручну.

Перерахункові РК

При проведенні річного перерахунку складаємо окремі розрахунки коригування до кожної зведено-часткової ПН, у яких протягом року ви нараховували податкові зобов’язання за п. 199.1 ПКУ. І коригуємо відображені в них податкові зобов’язання:

— збільшуємо ПЗ (якщо анти-ЧВ зріс);

— зменшуємо ПЗ (якщо анти-ЧВ зменшився).

РК складають останнім днем року, тобто дату складання в усіх перерахункових РК ставимо як «31122017»

Рекомендації щодо складання перерахункових РК наведені в БЗ 101.22. Податківці запропонували складати перерахункові РК так.

У шапці РК ставити позначку «Х» у полях:

— «Підлягає реєстрації в ЄРПН постачальником (продавцем)»;

— «До зведеної податкової накладної»;

— «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини):

«08» — якщо РК складається до зведеної ПН, яка була складена відповідно до п. 199.1 ПКУ на суму нарахованих ПЗ за товарами/послугами/НА, які одночасно використовувалися в оподатковуваних операціях і в операціях, що не є об’єктом оподаткування;

«09» — якщо РК складається до зведеної податкової накладної, яка була складена відповідно до п. 199.1 ПКУ на суму нарахованих ПЗ за товарами/послугами/НА, які одночасно використовувалися в оподатковуваних і звільнених від оподаткування операціях.

У заголовній частині вказуємо:

1) дату складання розрахунку коригування «31122017»;

2) дату і номер зведено-часткової ПН;

3) у полі «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «600000000000». В інших рядках, відведених для заповнення даних покупця, платник зазначає власні дані.

Табличну частину заповнюємо так:

— розділ А: у рядку I «Сума коригування податкового зобов’язання та податкового кредиту», у тому числі в рядках II та/або III залежно від ставки ПДВ (20 % або 7 %), зазначається сума податку, яка збільшує або зменшує (ставимо знак «-») суму податкових зобов’язань, нарахованих відповідно до п. 199.1 ПКУ;

— розділ Б: у гр. 1 ставимо порядковий номер рядка зведеної ПН, який коригуємо;

у гр. 2 записуємо «Коригування за підсумками року податкових зобов’язань, нарахованих згідно з п. 199.1 ст. 199 ПКУ»;

у гр. 11 указуємо код ставки (20 або 7 %);

у гр. 13 указуємо суму податку, яка збільшує або зменшує (ставимо знак «-») суму податкових зобов’язань, нарахованих відповідно до п. 199.1 ПКУ. Інші графи і рядки табличної частини податківці радили не заповнювати (залишити порожніми).

Проте, враховуючи недавні перипетії з «номенклатурним» тонкощами при складанні РК, радимо вам у розділі Б перерахункових РК показувати коригування до кожного окремого рядка зі зведеної ПН і заповнювати в РК так само і графу 3.

При цьому враховуючи, що в таких РК гр. 7 — 10 табличного розділу Б залишаються порожніми, доведеться відключити автоперерахунок і заповнювати дані розділу А і гр. 13 з розділу Б вручну.

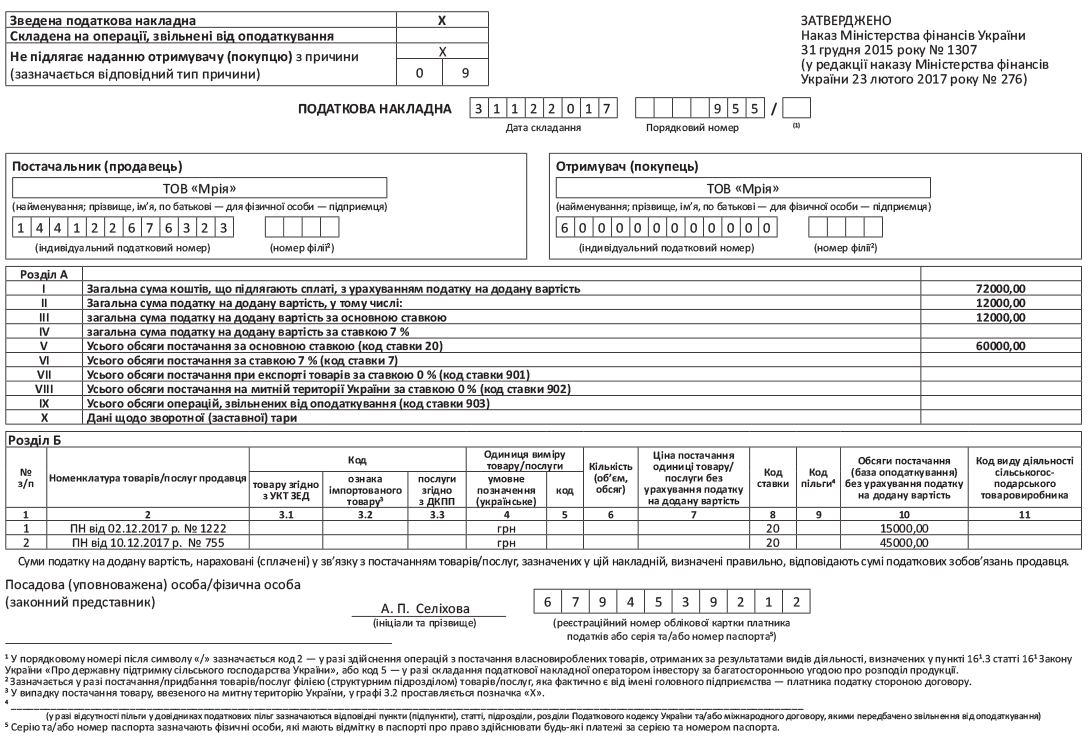

Порядок складання РК до зведеної ПН розберемо на прикладі останнього місяця (грудня 2017 року), в якому проводили розподіл ПДВ за п. 199.1 ПКУ (приклад грудневої зведеної ПН див. на с. 20).

Приклад. Обсяг покупок товарів/послуг «подвійного призначення» (для одночасного використання в оподатковуваних і звільнених від оподаткування операціях) у грудні 2017 року склав 200000 грн. (з двох вхідних ПН — 150000 грн. і 50000 грн.). Коефіцієнт анти-ЧВ на початок року (гр. 7 ряд. 1 табл. 1 додатка Д7 за січень 2017 року) — 30 %, а за підсумками річного перерахунку (гр. 7 ряд. 3.1 табл. 1 додатка Д7 за грудень 2017 року) — 25 %.

Порядок річного перерахунку

| Період | Обсяг покупок «подвійного призначення» (без ПДВ) | Часткові ПЗ (анти-ЧВ) = 30 % | Річний перерахунок (анти-ЧВ) = 25 % | Різниця | ||||

| Само-зведена ПН | База | Сума ПЗ | База | Сума ПЗ | База | Сума ПЗ | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| грудень 2017 року | ПН1 — 50000 | ПН № 955 від 31.12.2017 (див. на с. 20) | 15000 (500000 х х 30 %) | 12000 | 12500 (500000 х х 25 %) | 10000 | -2500 | -2000 |

| ПН2 — 150000 | 45000 (1500000 х х 30 %) | 37500 (1500000 х х 25 %) | -7500 | |||||

| Разом | 200000 | 60000 | 12000 | 50000 | 10000 | -10000 | -2000 | |

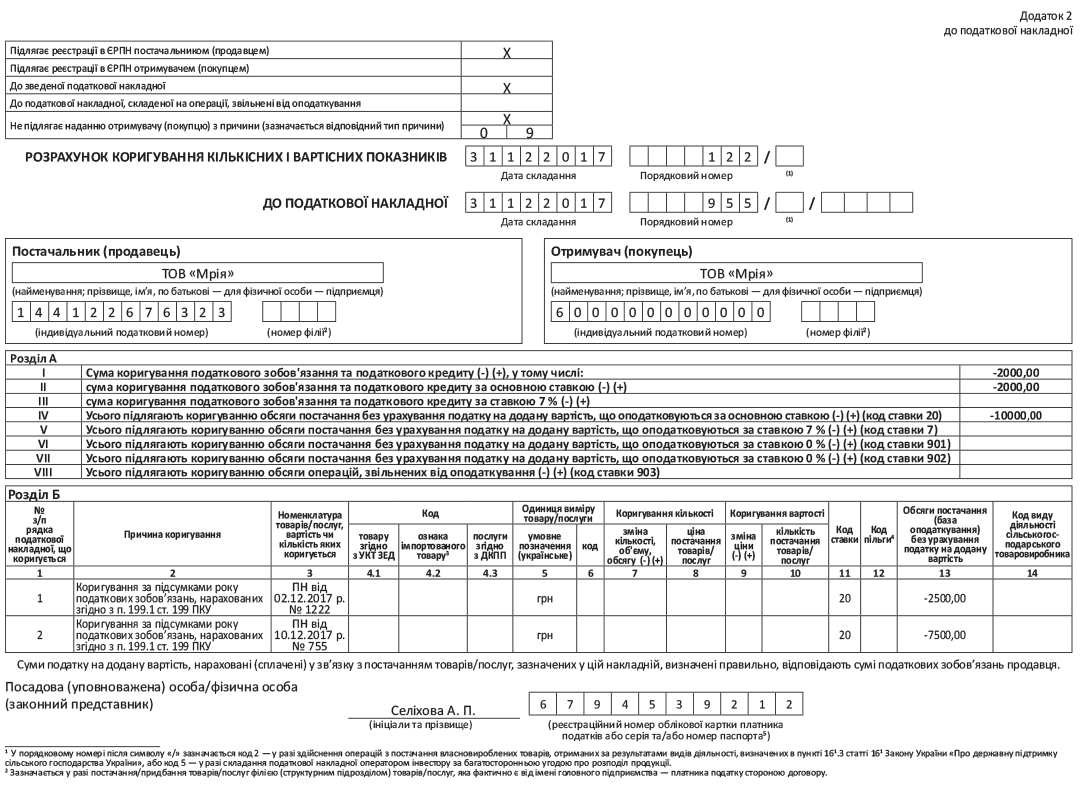

За результатами перерахунку складаємо РК до зведеної ПН (приклад складання РК див. на с. 21).

Будьте уважні, якщо до проведення річного перерахунку ви складали «зменшуючі» РК до зведених часткових ПН (виправляли помилки або міняли статус з «подвійного» на лише оподатковуване використання (детальніше див. на с. 27 цього номера). При складанні перерахункового РК до підкоригованої протягом року зведено-часткової ПН слід врахувати показники попередніх РК (БЗ 101.16).

А якщо часткові ПЗ, відображені у зведеній ПН були взагалі обнулені «зменшуючим» РК, дивлячись на участь товарів/послуг, що так і не відбулася, у «подвійному» використанні, то обнулені позиції зі зведеної часткової ПН узагалі не повинні брати участі в річному перерахунку.

Кожен РК потрібно зареєструвати в ЄРПН. Реєструє РК платник-укладач його самостійно, оскільки такий РК не підлягає видачі покупцеві.

Зведено-часткові ПН і перерахункові РК без блокування

Зведені ПН, складені за вимогами п. 199.1 ПКУ, мають «блокувальний» імунітет. Усе тому, що такі ПН потрапляють під ознаки з п. 5 Критеріїв № 567 (підпункт 1 — як ті ПН, що не підлягають наданню одержувачеві (покупцеві)), що виключають ПН/РК, стосовно яких моніторинг (за результатами якого можлива зупинка реєстрації) не проводиться взагалі.

А отже, блокування (зупинка реєстрації в ЄРПН) зведено-частковим ПН не загрожує. Згодні із цим і податківці (див. лист ДФСУ від 06.09.2017 р. № 2723/99-99-07-05-01-18, консультацію в БЗ 101.16).

Щоправда, у винятковій ознаці сказано тільки про ПН, які не підлягають видачі одержувачеві, а про РК до таких ПН там взагалі немає жодної згадки. Проте

вважаємо, що перерахункові РК, складені до зведено-часткових ПН, при реєстрації в ЄРПН мають ті ж привілеї

Адже такі РК також не підлягають наданню одержувачеві (покупцеві) — тобто не впливають на ПК контрагента. А отже, як зведено-часткові ПН не повинні брати участі в моніторингу і блокуватися при реєстрації в ЄРПН.

По суті систему блокування ПН/РК з дати, що йде за публікацією Закону України «Про внесення змін до Податкового кодексу України щодо забезпечення збалансованості бюджетних надходжень у 2018 році»*, мають тимчасово зупинити.

* Детальніше про це див. «Податки та бухгалтерський облік», 2017, № 101, с. 7.

Проте від ризику блокування перерахункових РК проведення річного перерахунку постраждати не повинно.

Результати перерахунку, тобто суми з перерахункових РК, мають бути відображені в грудневій декларації — декларації за останній звітний період (!) незалежно від факту їх реєстрації/нереєстрації в ЄРПН (див. БЗ 101.23).

А що буде за прострочення реєстрації/нереєстрацію таких РК, це вже інше питання.

Обережно! Штрафи за прострочення/нереєстрацію перерахункових РК

Зведені ПН, складені за вимогами п. 199.1 ПКУ, і перерахункові РК до них обов’язково реєструють у ЄРПН протягом строків, установлених п. 201.10 ПКУ.

Нехтувати їх обов’язковою реєстрацією не варто, оскільки з 01.01.2017 р. контролери погрожують накладати штрафи за ст. 1201 ПКУ (див. лист ДФСУ від 03.03.2017 р. № 709/4/99-99-15-03-02-15 // «Податки та бухгалтерський облік», 2017, № 28, с. 18 і 45): за прострочення/нереєстрацію в ЄРПН усіх ПН, у тому числі складених неплатникам податку, за винятком:

1) ПН, що надаються одержувачу (покупцеві), складених на операції з постачання товарів/послуг, які звільнені від оподаткування;

2) ПН, що не надаються одержувачу (покупцеві), складених на операції з постачання товарів/послуг, які оподатковуються за ставкою 0 %.

За версією Мінфіну, штраф не погрожує ще і «компенсуючим» ПН з п.п. «б» п. 198.5 ПКУ (тобто складеним з типом причини «09») (див. лист Мінфіну від 14.04.2017 р. № 11310-09-10/10306 // «Податки та бухгалтерський облік», 2017, № 37, с. 3).

І як би ми не намагалися підвести зведено-часткові ПН і РК до них під звільнення від штрафів, наполягаючи, що під штрафи не повинні потрапляти хоча б зведено-часткові ПН, що складаються згідно з п. 199.1 ПКУ з типом причини «09».

Контролери тут, судячи з усього, залишаються вірні своїй «усештрафуючій» позиції. В одній з останніх консультацій, розміщених у підкатегорії з БЗ 101.23, податківці і словом не обмовилися про звільнення від штрафів ПН/РК з типом причини «09».

А тільки наголосили: несвоєчасна реєстрація ПН/РК при проведенні річного перерахунку тягне за собою штраф за п. 1201.1 ПКУ.

Тож якщо складені перерахункові РК будуть зареєстровані в ЄРПН пізніше за граничні строки,

граничний строк безштафної реєстрації перерахункових РК — 15.01.2018 р.

податківці напевно застосують штраф за п. 1201.1 ПКУ, направивши ППР за формою «Н».

Нагадаємо, розмір штрафу диференційований у відсотках залежно від кількості днів прострочення строку реєстрації ПН/РК. Чим більше прострочення, тим вище штраф: 10 — 40 % (п. 1201.1 ПКУ). Прострочення рахуватимуть з дня, наступного за датою закінчення граничного строку реєстрації, по день реєстрації (детальніше див. «Податки та бухгалтерський облік», 2017, № 28, с. 18).

При простроченні реєстрації РК штраф розраховують від суми ПДВ, вказаної в ряд. I «Сума коригування податкового зобов’язання та податкового кредиту ПДВ (+/ -)» розділу А табличної частини РК. І неважливо, з яким знаком у цьому рядку буде сума ПДВ (+/ -).

Врахуйте: штрафувати через несвоєчасну реєстрацію будуть навіть за ті РК, які передбачають зменшення податкових зобов’язань. Адже за прострочення реєстрації зменшуючого РК (зі знаком «-») штрафні санкції податківці визначають виходячи з абсолютної величини суми ПДВ, указаної в такому РК (див. лист ДФСУ від 24.09.2015 р. № 20289/6/99-99-19-03-02-15 // «Податки та бухгалтерський облік», 2017, № 28, с. 46, консультацію в БЗ 101.27).

А ось якщо на момент перевірки перерахункові РК виявляться (!) не зареєстрованими взагалі, то податківці напевно застосують 50 %-й штраф з п. 1201.2 ПКУ.

Що стосується штрафу за ст. 1631.1 КУпАП, то його не буде. Якщо ви справно задекларували річний перерахунок у декларації за останній звітний період, то цей адмінштраф не застосовують. Порядок ведення податкового обліку, на думку податківців, ви не порушуєте (див. лист ДФСУ від 17.02.2016 № 3567/6/99-99-10-03-02-15*, консультацію з БЗ 101.27).

* http://sfs.gov.ua/baneryi/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/ 66851.html.