8.1. Повременная форма оплаты труда

Повременную форму оплаты труда применяют в случае, если результаты труда работника измеряются количеством отработанного времени.

Определиться с количеством фактически отработанного работником времени вам поможет Табель учета использования рабочего времени. О нем мы подробно рассказывали на с. 52.

Часовые/дневные/месячные тарифные ставки и оклады работников должны быть зафиксированы в штатном расписании предприятия (см. с. 35).

При почасовой оплате труда основную зарплату за месяц (Зч) рассчитывают как произведение часовой тарифной ставки рабочего соответствующего разряда (Тч) в гривнях и отработанного времени в этом периоде в часах (Чотраб):

Зч = Тч х Чотраб.

Пример 8.1. Часовая тарифная ставка рабочего — 60,00 грн./ч. В январе 2019 года он отработал 168 ч, а в феврале — 160 ч.

Сумма основной зарплаты работника за месяц составит:

— в январе: 60,00 грн./ч х 168 ч = 10080,00 грн.;

— в феврале: 60,00 грн./ч х 160 ч = 9600,00 грн.

Как видите, с работниками-почасовиками все просто: сколько часов отработал, за столько тебе и заплатят.

При поденной оплате труда заработную плату (Зд) работника рассчитывают на основе дневной тарифной ставки (Тд) и фактического количества отработанных дней (Дотраб):

Зд = Тд х Дотраб.

Рассмотрим пример и для такого случая.

Пример 8.2. Дневная тарифная ставка рабочего (полная занятость) составляет 230,00 грн./дн. В январе он отработал 21 день, в феврале — 20 дней.

Определим сумму основной зарплаты рабочего за:

— январь: 230,00 грн./дн. х 21 дн. = 4830,00 грн.;

— февраль: 230,00 грн./дн. х 20 дн. = 4600,00 грн.

То есть размер основной заработной платы за месяц работника, которому установлена дневная тарифная ставка, прямо зависит от количества фактически отработанных им дней в таком месяце.

А вот при месячной оплате труда (работнику установлен оклад либо месячная тарифная ставка) в случае выполнения нормы труда размер основной заработной платы работника остается неизменным!

Другими словами, если работнику установлена месячная тарифная ставка (оклад) и он полностью отработал все дни по графику работы (сменности) в месяце, за который производится расчет зарплаты, то ему начисляют тарифную ставку (оклад) в полном размере. То есть в данном случае размер его основной зарплаты не зависит от количества рабочих дней в конкретном месяце.

Пример 8.3. Оклад работника (полная занятость) составляет 6000,00 грн. В январе и феврале 2019 года он отработал все дни по графику работы (т. е. 21 и 20 рабочих дней соответственно).

Несмотря на разное количество рабочих дней в этих месяцах, и за январь, и за февраль работнику будет начислена основная зарплата в размере, равном окладу (6000,00 грн.).

Вместе с тем если работник, оплата труда которого производится исходя из тарифной ставки (оклада), отработает в силу каких-либо причин (например, болезнь, отпуск) не все дни месяца, которые согласно графику являются для него рабочими, то основную зарплату (Зм) ему исчисляют только за фактически отработанные дни.

То есть в этом случае оклад (месячную тарифную ставку) (Ом) работника нужно разделить на количество рабочих дней по графику работы за месяц, за который производится расчет (Др), а затем полученный результат умножить на количество дней, фактически отработанных работником в этом месяце (Дотраб):

Зм = Ом : Др х Дотраб.

Обратите внимание! В Табеле учета использования рабочего времени фиксируется как количество фактически отработанных дней, так и количество фактически отработанных часов на протяжении месяца.

Однако при установлении месячной тарифной ставки (оклада)

для расчета основной зарплаты за фактически отработанное время используется показатель количества фактически отработанных дней (а не часов!) в течение месяца

И только в случаях, когда работник отсутствовал на рабочем месте в течение нескольких часов (опоздал на работу на несколько часов, находился в суде и т. п.), оплата отработанных часов именно в этот день производится исходя из рассчитанного часового заработка работника. За другие рабочие дни оплата труда производится исходя из дневного заработка. На это, в частности, обращает внимание Минсоцполитики в письме от 27.12.2017 г. № 2993/0/101-17 (см. «Налоги и бухгалтерский учет», 2018, № 9, с. 4).

Пример 8.4. Месячный оклад работника (полная занятость) составляет 6000,00 грн. Количество рабочих дней по графику работы в феврале 2019 года — 20. Но с 11 по 15 февраля работник находился в отпуске без сохранения заработной платы на основании ст. 26 Закона об отпусках. В связи с этим фактически он отработал 15 дней.

Основная заработная плата работника за февраль 2019 года составляет:

6000,00 грн. : 20 раб. дн. х 15 раб. дн. = 4500,00 грн.

Обратите внимание. Приведенный порядок расчета справедлив и для ситуации, когда по работнику-окладчику (работнику с месячной тарифной ставкой) ведется суммированный учет рабочего времени.

Таким образом, если работнику, по которому рабочее время суммируется, установлен оклад (месячная тарифная ставка), то основная зарплата:

— за полностью отработанный согласно его графику выхода на работу (графику сменности) месяц будет равна окладу (тарифной ставке);

— за месяц, который не был отработан полностью из-за болезни, отпуска и т. д., будет рассчитана пропорционально фактически отработанным дням.

Подтверждение этому находим в письме Минсоцполитики от 02.07.2018 г. № 1139/0/101-18/28, а также в разъяснении специалиста этого ведомства в «Налоги и бухгалтерский учет», 2018, № 100, с. 14.

Пример 8.5. По работнику (полная занятость) ведется суммированный учет рабочего времени. Учетный период — месяц. Месячная тарифная ставка работника — 4700,00 грн. Согласно графику выхода на работу он должен был отработать в феврале 2019 года 14 рабочих дней. Однако из-за болезни фактически им было отработано 12 дней.

Сумма основной заработной платы за февраль составит:

4700,00 грн. : 14 раб. дн. х 12 раб. дн. = 4028,57 грн.

А если работник принят на условиях неполного рабочего времени

Есть ли какие-то особенности в расчете причитающейся ему основной зарплаты?

Для начала напомним, что трудовое законодательство допускает возможность установления работникам неполного рабочего времени в таких вариантах:

— неполный рабочий день, т. е. уменьшение продолжительности ежедневной работы;

— неполная рабочая неделя, т. е. уменьшение количества рабочих дней в неделю при нормальной продолжительности рабочего дня;

— сочетание неполного рабочего дня и неполной рабочей недели.

Оплата труда работников-повременщиков на условиях неполного рабочего времени производится пропорционально отработанному времени.

В случае применения почасовой оплаты труда расчет основной заработной платы работникам производим в общем порядке по формуле, приведенной на с. 58.

Теперь давайте рассмотрим ситуацию с поденной оплатой труда.

Если работнику установлен режим неполной рабочей недели (при нормальной продолжительности рабочего дня), то проблем с исчислением также не возникнет. Умножаем дневную тарифную ставку на количество отработанных работником дней. Приведем пример.

Пример 8.6. Рабочему установлен режим неполной рабочей недели (8-часовой рабочий день, 24-часовая рабочая неделя). Рабочие дни — понедельник — среда, свободные от работы дни — четверг, пятница, выходные дни — суббота, воскресенье. Количество рабочих дней по индивидуальному графику работы в феврале — 12. Все дни отработаны.

Дневная тарифная ставка рабочего составляет 200,00 грн./дн.

Определим сумму основной зарплаты за февраль:

200,00 грн./дн. х 12 дн. = 2400,00 грн.

Если работнику установлен режим неполного рабочего дня, для определения суммы основной зарплаты (Зд) используйте формулу:

Зд = Ш х Тд х Дотраб,

где Ш — часть штатной единицы, занимаемой работником.

Обратите внимание: дневная тарифная ставка (Тд) устанавливается за полностью отработанный рабочий день. В случае когда работник трудится в режиме неполного рабочего дня, указанную тарифную ставку необходимо откорректировать. Для этого и используется коэффициент, показывающий, какую часть штатной единицы занимает работник (Ш).

Пример 8.7. Рабочему установлен режим неполного рабочего дня — по 4 часа в день (занимает 0,5 штатной единицы). Выходные дни — суббота и воскресенье. Дневная тарифная ставка рабочего составляет 210 грн./дн. В феврале он отработал 20 дней (все дни по графику работы).

Основная заработная плата рабочего за февраль 2019 года составляет:

0,5 х 210,00 грн./дн. х 20 раб. дн. = 2100,00 грн.

Заметьте: указанную выше формулу следует применять и в случае расчета основной зарплаты работнику с поденной оплатой труда, который трудится в режиме, сочетающем неполный рабочий день и неполную рабочую неделю.

Переходим к работникам с неполным рабочим днем, которым установлена месячная тарифная ставка (оклад).

Если работнику установлена месячная тарифная ставка (оклад) (Ом) и он полностью отработал все дни по графику выхода на работу (графику сменности) в месяце, за который производится расчет заработка, то сумму его основной зарплаты (Зм) находят по формуле:

Зм = Ш х Ом.

Пример 8.8. Работнику установлен режим неполного рабочего дня (20-часовая рабочая неделя, занимает 0,5 штатной единицы), с распределением рабочего времени по рабочим дням недели: понедельник — 6 часов, вторник — 5 часов, среда — 4 часа, четверг — 3 часа, пятница — 2 часа. Выходные дни — суббота и воскресенье.

Согласно штатному расписанию его оклад равен 10000,00 грн.

В феврале 2019 года работник отработал все дни согласно графику выхода на работу.

Работнику будет начислена основная зарплата в размере, равном 0,5 оклада:

0,5 х 10000,00 грн. = 5000,00 грн.

Пример 8.9. Работнику установлен режим неполной рабочей недели (8-часовой рабочий день, 24-часовая рабочая неделя, занимает 0,6 штатной единицы) с рабочими днями среда — пятница. Выходные дни — суббота и воскресенье, свободные от работы дни — понедельник и вторник.

Месячная тарифная ставка работника — 5000,00 грн.

В феврале 2019 года он отработал все дни по индивидуальному графику работы — 12 рабочих дней.

Сумма основной зарплаты за февраль 2019 года составит:

0,6 х 5000,00 грн. = 3000,00 грн.

Если работник-окладчик (работник с месячной тарифной ставкой) с неполным рабочим временем не отработал в силу каких-либо причин все дни месяца, которые согласно графику являются для него рабочими, то основная заработная плата с учетом его занятости будет начислена только за фактически отработанные им дни. В этом случае для расчета основной зарплаты за месяц (Зм) можно использовать формулу:

Зм = Ш х Ом : Др х Дотраб.

Внимание! В расчете дни! Норму часов не используем.

Пример 8.10. Используя условия примера 8.9, допустим, что работник с 1 по 15 февраля 2019 года находился в отпуске без сохранения заработной платы. В связи с этим из 12 рабочих дней он фактически отработал в феврале только 5 дней.

Заработная плата работника за февраль 2019 года составит:

0,6 х 5000,00 грн. : 12 раб. дн. х 5 раб. дн. = = 1250,00 грн.

От неполного рабочего времени следует отличать сокращенную продолжительность рабочего времени. Она устанавливается для отдельных категорий работников действующим законодательством (ст. 51 КЗоТ) и считается нормой труда для таких работников.

Сокращенная продолжительность рабочего времени означает, что время, в течение которого работник должен выполнять трудовые обязанности, сокращается, но работник имеет право на оплату труда в размере полной тарифной ставки, полного оклада (см. разъяснение Государственного департамента надзора за соблюдением законодательства о труде от 15.02.2001 г. № 10-171, письмо Минтруда от 29.03.2007 г. № 713/19/71-07).

Иными словами, если работнику законодательством установлена норма рабочего времени 36 часов в неделю вместо 40 часов и должностной оклад 6000 грн., то, отработав установленную ему полную норму времени (36 часов), он должен получить полный оклад, а не его часть.

Особенности оплаты труда работников моложе 18 лет при сокращенной ежедневной работе установлены ст. 194 КЗоТ. Так, заработная плата работникам до 18 лет при сокращенной продолжительности ежедневной работы выплачивается в том же размере, что и работникам соответствующих категорий при полной продолжительности ежедневной работы. Труд таких работников, допущенных к сдельным работам, оплачивается по сдельным расценкам, установленным для взрослых работников с доплатой по тарифной ставке за время, на которое продолжительность их ежедневной работы сокращается по сравнению с продолжительностью ежедневной работы взрослых работников.

Что ж, давайте поговорим о сдельной форме оплаты труда.

8.2. Сдельная форма оплаты труда

При сдельной форме оплаты труда размер заработной платы работника зависит от коллективных или индивидуальных результатов труда — уровня выполнения и перевыполнения норм выработки и производственных сменных заданий.

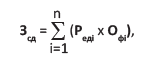

Основную зарплату (фактический сдельный заработок) рабочего при прямой сдельной (сдельно-премиальной) оплате труда исчисляют путем суммирования произведений соответствующей сдельной расценки и фактически изготовленного рабочим количества деталей (выполненных операций) за расчетный период:

где Зсд — общий сдельный заработок;

Редi — расценка за единицу продукции (одну операцию) каждого i-го вида;

Офi — фактический объем выработки по каждому i-му виду деталей (выполненных операций).

Рассмотрим пример расчета основной заработной платы при прямой сдельной индивидуальной оплате труда.

Пример 8.11. Сдельная расценка на производство детали А составляет 40 грн./шт., а детали Б — 42 грн./шт. Фактически рабочий изготовил в феврале:

— деталей А — 100 шт.;

— деталей Б — 105 шт.

Основная зарплата рабочего за февраль составит:

40,00 грн./шт. х 100 шт. + 42,00 грн./шт. х х 105 шт. = 8410,00 грн.

При сдельно-прогрессивной оплате труда рабочего расчет в пределах установленной нормы (базы) производят по основным сдельным расценкам, а сверх установленной нормы — по повышенным сдельным расценкам. Подробнее об установлении расценок см. на с. 17.

Пример 8.12. Рабочий-сдельщик 3-го разряда при месячной норме выработки 200 изделий в феврале 2019 года изготовил 235 изделий. Сдельная расценка установлена в размере 40,00 грн./шт.

Положением об оплате труда определено, что за выработку сверх нормы сдельные расценки увеличиваются:

— при выработке от 101 до 110 % нормы — на 5 %;

— при выработке от 110,1 до 120 % — на 10 %;

— при выработке от 120,1 до 130 % — на 15 %;

— при выработке более 130 % — на 20 %.

Рассчитаем основную заработную плату за объем выработки в пределах нормы, который оплачивается по основным сдельным расценкам:

40,00 грн./шт. х 200 шт. = 8000,00 грн.

Определим процент выполнения нормы выработки:

235 шт. : 200 шт. х 100 % = 117,5 %.

Таким образом, выработка составила 117,5 %.

В соответствии с Положением об оплате труда за выработку сверх установленной нормы в пределах от 110,1 до 120 % сдельная расценка увеличивается на 10 %. Рассчитаем заработную плату за перевыполнение нормы выработки:

(235 шт. - 200 шт.) х (40,00 грн./шт. + 40,00 грн./шт. х х 10 % : 100 %) = 1540,00 грн.

Общая сумма основной зарплаты за февраль 2019 года составляет:

8000,00 грн. + 1540,00 грн. = 9540,00 грн.

Идем далее и разбираем особенности расчета основной зарплаты в случае применения косвенно-сдельной оплаты труда. Ее обычно применяют для оплаты труда вспомогательных рабочих (наладчиков, рабочих, занятых ремонтом оборудования, и т. п.). При этом обязательной является возможность закрепления таких рабочих за определенным оборудованием или основными рабочими-сдельщиками.

При косвенно-сдельной системе оплаты труда размер заработной платы работников ставится в прямую зависимость от результатов труда других работников, непосредственно занятых выпуском продукции. При этом устанавливают косвенные сдельные расценки за единицу продукции, изготовленной основными рабочими-сдельщиками, которых обслуживает вспомогательный персонал.

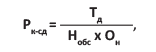

Для определения косвенных сдельных расценок используют следующую формулу:

где Рк-сд — косвенная сдельная расценка;

Тд — дневная тарифная ставка вспомогательного рабочего, переведенного на косвенно-сдельную систему оплаты труда;

Нобс — количество обслуживаемых вспомогательным рабочим объектов (рабочих мест) по установленной норме;

Он — объем производства по норме для каждого объекта обслуживания.

Основной заработок вспомогательного рабочего, труд которого оплачивается по косвенно-сдельной системе (Зк-сд), определяют по формуле:

Зк-сд = Рк-сд х Оф,

где Оф — фактический объем изделий (работ), произведенный (выполненный) всеми объектами обслуживания.

Рассмотрим пример.

Пример 8.13. Дневная тарифная ставка вспомогательного рабочего с косвенно-сдельной оплатой труда составляет 200 грн.

Вспомогательный рабочий обслуживает оборудование, на котором работают 4 основных рабочих, каждый из которых по норме должен изготовить 20 деталей в смену.

Фактически основными рабочими изготовлено за смену 92 детали.

Определим размер косвенной сдельной расценки:

200,00 грн. : (4 чел. х 20 шт./чел.) = 2,50 грн./шт.

Дневной заработок вспомогательного рабочего за фактический объем продукции, произведенной основными рабочими, составляет:

2,50 грн./шт. х 92 шт. = 230,00 грн.

Обратите внимание: основные рабочие нередко выполняют разные работы и имеют различные производственные задания (или неодинаковые нормы выработки). В таких случаях косвенные сдельные расценки следует рассчитывать дифференцированно по каждому объекту обслуживания.

выводы

- Порядок определения суммы основной зарплаты зависит от применяемых на предприятии системы и формы оплаты труда.

- При почасовой оплате труда основную зарплату за месяц рассчитывают как произведение часовой тарифной ставки рабочего соответствующего разряда в гривнях и отработанного в этом периоде времени в часах.

- Сумма основной зарплаты работника, которому установлен оклад (месячная тарифная ставка), в случае выполнения им месячной нормы труда остается неизменной.

- При сдельной форме оплаты труда размер основной заработной платы работника зависит от коллективных или индивидуальных результатов труда — уровня выполнения и перевыполнения норм выработки и производственных сменных заданий.