8.1. Почасова форма оплати праці

Почасову форму оплати праці застосовують у разі, якщо результати праці працівника вимірюються кількістю відпрацьованого часу.

Визначитися з кількістю фактично відпрацьованого працівником часу вам допоможе Табель обліку використання робочого часу. Про нього ми детально розповідали на с. 52.

Годинні/денні/місячні тарифні ставки та оклади працівників мають бути зафіксовані в штатному розписі підприємства (див. с. 35).

При погодинній оплаті праці основну зарплату за місяць (Згод) розраховують як добуток годинної тарифної ставки робітника відповідного розряду (Тгод) у гривнях і відпрацьованого часу в цьому періоді в годинах (Гвідпр):

Згод = Тгод х Гвідпр.

Приклад 8.1. Годинна тарифна ставка робітника — 60,00 грн./год. У січні 2019 року він відпрацював 168 год, а в лютому — 160 год.

Сума основної зарплати працівника за місяць становитиме:

— у січні: 60,00 грн./год х 168 год = 10080,00 грн.;

— у лютому: 60,00 грн./год х 160 год = 9600,00 грн.

Як бачите, з працівниками з погодинною оплатою праці все просто: скільки годин відпрацював, за стільки тобі й заплатять.

При поденній оплаті праці заробітну плату (Зд) працівника розраховують на основі денної тарифної ставки (Тд) і фактичної кількості відпрацьованих днів (Двідпр):

Зд = Тд х Двідпр.

Розглянемо приклад і для такого випадку.

Приклад 8.2. Денна тарифна ставка робітника (повна зайнятість) становить 230,00 грн./дн. У січні він відпрацював 21 день, у лютому — 20 днів.

Визначимо суму основної зарплати робітника за:

— січень: 230,00 грн./дн. х 21 дн. = 4830,00 грн.;

— лютий: 230,00 грн./дн. х 20 дн. = 4600,00 грн.

Тобто розмір основної заробітної плати за місяць працівника, якому встановлена денна тарифна ставка, прямо залежить від кількості фактично відпрацьованих ним днів у такому місяці.

А ось при місячній оплаті праці (працівнику встановлено оклад або місячну тарифну ставку) у разі виконання норми праці розмір основної заробітної плати працівника залишається незмінним!

Інакше кажучи, якщо працівникові встановлена місячна тарифна ставка (оклад) і він повністю відпрацював усі дні за графіком роботи (змінності) в місяці, за який здійснюється розрахунок зарплати, то йому нараховують тарифну ставку (оклад) у повному розмірі. Тобто в цьому випадку розмір його основної зарплати не залежить від кількості робочих днів у конкретному місяці.

Приклад 8.3. Оклад працівника (повна зайнятість) становить 6000,00 грн. У січні й лютому 2019 року він відпрацював усі дні за графіком роботи (тобто 21 і 20 робочих днів відповідно).

Незважаючи на різну кількість робочих днів у цих місяцях, і за січень, і за лютий працівнику буде нарахована основна зарплата в розмірі, який дорівнює окладу (6000,00 грн.).

Водночас якщо працівник, оплата праці якого здійснюється виходячи з тарифної ставки (окладу), відпрацює через якісь причини (наприклад, хвороба, відпустка) не всі дні місяця, які згідно з графіком є для нього робочими, то основну зарплату (Зм) йому обчислюють тільки за фактично відпрацьовані дні.

Тобто в цьому випадку оклад (місячну тарифну ставку) (Ом) працівника потрібно поділити на кількість робочих днів за графіком роботи за місяць, за який здійснюється розрахунок (Др), а потім отриманий результат помножити на кількість днів, фактично відпрацьованих працівником у цьому місяці (Двідпр):

Зм = Ом : Др х Двідпр.

Зверніть увагу! У Табелі обліку використання робочого часу фіксується як кількість фактично відпрацьованих днів, так і кількість фактично відпрацьованих годин протягом місяця. Проте при встановленні місячної тарифної ставки (окладу)

для розрахунку основної зарплати за фактично відпрацьований час використовується показник кількості фактично відпрацьованих днів (а не годин!) протягом місяця

І тільки у випадках, коли працівник був відсутній на робочому місці протягом декількох годин (запізнився на роботу на декілька годин, перебував у суді тощо), оплата відпрацьованих годин саме в цей день здійснюється виходячи з розрахованого годинного заробітку працівника. За інші робочі дні оплата праці здійснюється виходячи з денного заробітку. На це, зокрема, звертає увагу Мінсоцполітики в листі від 27.12.2017 р. № 2993/0/101-17 (див. «Податки та бухгалтерський облік», 2018, № 9, с. 4).

Приклад 8.4. Місячний оклад працівника (повна зайнятість) становить 6000,00 грн. Кількість робочих днів за графіком роботи в лютому 2019 року — 20. Але з 11 по 15 лютого працівник перебував у відпустці без збереження заробітної плати на підставі ст. 26 Закону про відпустки. У зв’язку із цим фактично він відпрацював 15 днів.

Основна заробітна плата працівника за лютий 2019 року становить:

6000,00 грн. : 20 роб. дн. х 15 роб. дн. = = 4500,00 грн.

Зверніть увагу. Наведений порядок розрахунку справедливий і для ситуації, коли за працівником-окладником (працівником з місячною тарифною ставкою) ведеться підсумований облік робочого часу.

Таким чином, якщо працівнику, за яким робочий час підсумовується, встановлено оклад (місячна тарифна ставка), то основна зарплата:

— за повністю відпрацьований згідно з його графіком виходу на роботу (графіком змінності) місяць дорівнюватиме окладу (тарифній ставці);

— за місяць, який не був відпрацьований повністю через хворобу, відпустку тощо, буде розрахована пропорційно фактично відпрацьованим дням.

Підтвердження цьому знаходимо в листі Мінсоцполітики від 02.07.2018 р. № 1139/0/101-18/28, а також у роз’ясненні фахівця цього відомства в «Податки та бухгалтерський облік», 2018, № 100, с. 14.

Приклад 8.5. За працівником (повна зайнятість) ведеться підсумований облік робочого часу. Обліковий період — місяць. Місячна тарифна ставка працівника — 4700,00 грн. Згідно з графіком виходу на роботу він повинен був відпрацювати в лютому 2019 року 14 робочих днів. Проте через хворобу фактично ним було відпрацьовано 12 днів.

Сума основної заробітної плати за лютий становитиме:

4700,00 грн. : 14 роб. дн. х 12 роб. дн. = 4028,57 грн.

А якщо працівник прийнятий на умовах неповного робочого часу

Чи є якісь особливості в розрахунку належної йому основної зарплати?

Спочатку нагадаємо, що трудове законодавство допускає можливість установлення працівникам неповного робочого часу в таких варіантах:

— неповний робочий день, тобто зменшення тривалості щоденної роботи;

— неповний робочий тиждень, тобто зменшення кількості робочих днів на тиждень при нормальній тривалості робочого дня;

— поєднання неповного робочого дня і неповного робочого тижня.

Оплата праці працівників-почасовиків на умовах неповного робочого часу здійснюється пропорційно відпрацьованому часу.

У разі застосування погодинної оплати праці розрахунок основної заробітної плати працівникам здійснюємо в загальному порядку за формулою, наведеною на с. 58.

Тепер давайте розглянемо ситуацію з поденною оплатою праці.

Якщо працівникові встановлений режим неповного робочого тижня (при нормальній тривалості робочого дня), то проблем з обчисленням також не виникне. Множимо денну тарифну ставку на кількість відпрацьованих працівником днів. Наведемо приклад.

Приклад 8.6. Робітнику встановлено режим неповного робочого тижня (8-годинний робочий день, 24-годинний робочий тиждень). Робочі дні — понеділок — середа, вільні від роботи дні — четвер, п’ятниця, вихідні дні — субота, неділя. Кількість робочих днів за індивідуальним графіком роботи в лютому — 12. Усі дні відпрацьовані. Денна тарифна ставка робітника становить 200,00 грн./дн.

Визначимо суму основної зарплати за лютий:

200,00 грн./дн. х 12 дн. = 2400,00 грн.

Якщо працівникові встановлено режим неповного робочого дня, для визначення суми основної зарплати (Зд) використовуйте формулу:

Зд = Ш х Тд х Двідпр,

де Ш — частина штатної одиниці, яку обіймає працівник.

Зверніть увагу: денна тарифна ставка (Тд) встановлюється за повністю відпрацьований робочий день. У разі коли працівник працює в режимі неповного робочого дня, зазначену тарифну ставку необхідно відкоригувати. Для цього й використовується коефіцієнт, що показує, яку частину штатної одиниці обіймає працівник (Ш).

Приклад 8.7. Робітнику встановлено режим неповного робочого дня — по 4 години на день (обіймає 0,5 штатної одиниці). Вихідні дні — субота і неділя. Денна тарифна ставка робітника становить 210 грн./дн. У лютому він відпрацював 20 днів (усі дні за графіком роботи).

Основна заробітна плата робітника за лютий 2019 року становить:

0,5 х 210,00 грн./дн. х 20 роб. дн. = 2100,00 грн.

Зверніть увагу: зазначену вище формулу слід застосовувати й у разі розрахунку основної зарплати працівнику з поденною оплатою праці, який працює в режимі, що поєднує неповний робочий день і неповний робочий тиждень.

Переходимо до працівників з неповним робочим днем, яким установлена місячна тарифна ставка (оклад).

Якщо працівнику встановлено місячну тарифну ставку (оклад) (Ом) і він повністю відпрацював усі дні за графіком виходу на роботу (графіком змінності) в місяці, за який здійснюється розрахунок заробітку, то суму його основної зарплати (Зм) знаходять за формулою:

Зм = Ш х Ом.

Приклад 8.8. Працівнику встановлено режим неповного робочого дня (20-годинний робочий тиждень, обіймає 0,5 штатної одиниці), з розподілом робочого часу за робочими днями тижня: понеділок — 6 годин, вівторок — 5 годин, середа — 4 години, четвер — 3 години, п’ятниця — 2 години. Вихідні дні — субота і неділя.

Згідно зі штатним розписом його оклад дорівнює 10000,00 грн.

У лютому 2019 року працівник відпрацював усі дні згідно з графіком виходу на роботу.

Працівнику буде нарахована основна зарплата в розмірі, що дорівнює 0,5 окладу:

0,5 х 10000,00 грн. = 5000,00 грн.

Приклад 8.9. Працівнику встановлено режим неповного робочого тижня (8-годинний робочий день, 24-годинний робочий тиждень, обіймає 0,6 штатної одиниці) з робочими днями середа — п’ятниця. Вихідні дні — субота і неділя, вільні від роботи дні — понеділок і вівторок.

Місячна тарифна ставка працівника — 5000,00 грн. У лютому 2019 року він відпрацював усі дні за індивідуальним графіком роботи — 12 робочих днів.

Сума основної зарплати за лютий 2019 року становитиме:

0,6 х 5000,00 грн. = 3000,00 грн.

Якщо працівник-окладник (працівник з місячною тарифною ставкою) з неповним робочим часом не відпрацював через якісь причини усі дні місяця, які згідно з графіком є для нього робочими, то основна заробітна плата з урахуванням його зайнятості буде нарахована тільки за фактично відпрацьовані ним дні. У цьому випадку для розрахунку основної зарплати за місяць (Зм) можна використовувати формулу:

Зм = Ш х Ом : Др х Двідпр.

Увага! У розрахунку дні! Норму годин не використовуємо.

Приклад 8.10. Використовуючи умови прикладу 8.9, припустимо, що працівник з 1 по 15 лютого 2019 року перебував у відпустці без збереження заробітної плати. У зв’язку із цим з 12 робочих днів він фактично відпрацював у лютому тільки 5 днів.

Заробітна плата працівника за лютий 2019 року становитиме:

0,6 х 5000,00 грн. : 12 роб. дн. х 5 роб. дн. = = 1250,00 грн.

Від неповного робочого часу слід відрізняти скорочену тривалість робочого часу. Вона встановлюється для окремих категорій працівників чинним законодавством (ст. 51 КЗпП) і вважається нормою праці для таких працівників.

Скорочена тривалість робочого часу означає, що час, протягом якого працівник повинен виконувати трудові обов’язки, скорочується, але працівник має право на оплату праці в розмірі повної тарифної ставки, повного окладу (див. роз’яснення Державного департаменту нагляду за додержанням законодавства про працю від 15.02.2001 р. № 10-171, лист Мінпраці від 29.03.2007 р. № 713/19/71-07).

Інакше кажучи, якщо працівнику законодавством установлена норма робочого часу 36 годин на тиждень замість 40 годин і посадовий оклад 6000 грн., то, відпрацювавши встановлену йому повну норму часу (36 годин), він повинен отримати повний оклад, а не його частину.

Особливості оплати праці працівників молодше 18 років при скороченій щоденній роботі встановлено ст. 194 КЗпП. Так, заробітна плата працівникам до 18 років при скороченій тривалості щоденної роботи виплачується в тому ж розмірі, що й працівникам відповідних категорій при повній тривалості щоденної роботи. Праця таких працівників, допущених до відрядних робіт, оплачується за відрядними розцінками, встановленими для дорослих працівників з доплатою за тарифною ставкою за час, на який тривалість їх щоденної роботи скорочується порівняно з тривалістю щоденної роботи дорослих працівників.

Що ж, давайте поговоримо про відрядну форму оплати праці.

8.2. Відрядна форма оплати праці

При відрядній формі оплати праці розмір заробітної плати працівника залежить від колективних або індивідуальних результатів праці — рівня виконання і перевиконання норм виробітку та виробничих змінних завдань.

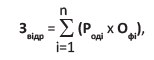

Основну зарплату (фактичний відрядний заробіток) робітника при прямій відрядній (відрядно-преміальній) оплаті праці обчислюють шляхом підсумовування добутків відповідної відрядної розцінки і фактично виготовленої робітником кількості деталей (виконаних операцій) за розрахунковий період:

де Звідр — загальний відрядний заробіток;

Родi — розцінка за одиницю продукції (одну операцію) кожного i-го виду;

Офi — фактичний обсяг виробітку за кожним i-м видом деталей (виконаних операцій).

Розглянемо приклад розрахунку основної заробітної плати при прямій відрядній індивідуальній оплаті праці.

Приклад 8.11. Відрядна розцінка на виробництво деталі А становить 40 грн./шт., а деталі Б — 42 грн./шт. Фактично робітник виготовив у лютому:

— деталей А — 100 шт.;

— деталей Б — 105 шт.

Основна зарплата робітника за лютий становитиме:

40,00 грн./шт. х 100 шт. + 42,00 грн./шт. х х 105 шт. = 8410,00 грн.

При відрядно-прогресивній оплаті праці робітника розрахунок у межах установленої норми (бази) здійснюють за основними відрядними розцінками, а понад установлену норму — за підвищеними відрядними розцінками. Детальніше про встановлення розцінок див. на с. 17.

Приклад 8.12. Робітник-відрядник 3-го розряду при місячній нормі виробітку 200 виробів у лютому 2019 року виготовив 235 виробів. Відрядна розцінка встановлена в розмірі 40,00 грн./шт.

Положенням про оплату праці визначено, що за виробіток понад норму відрядні розцінки збільшуються:

— при виробітку від 101 до 110 % норми — на 5 %;

— при виробітку від 110,1 до 120 % — на 10 %;

— при виробітку від 120,1 до 130 % — на 15 %;

— при виробітку більше 130 % — на 20 %.

Розрахуємо основну заробітну плату за обсяг виробітку в межах норми, який оплачується за основними відрядними розцінками:

40,00 грн./шт. х 200 шт. = 8000,00 грн.

Визначимо відсоток виконання норми виробітку:

235 шт. : 200 шт. х 100 % = 117,5 %.

Таким чином, виробіток становить 117,5 %.

Відповідно до Положення про плату праці за виробіток понад установлену норму в межах від 110,1 до 120 % відрядна розцінка збільшується на 10 %.

Розрахуємо заробітну плату за перевиконання норми виробітку:

(235 шт. - 200 шт.) х (40,00 грн./шт. + 40,00 грн./шт. х х 10 % : 100 %) = 1540,00 грн.

Загальна сума основної зарплати за лютий 2019 року становить:

8000,00 грн. + 1540,00 грн. = 9540,00 грн.

Йдемо далі та розбираємо особливості розрахунку основної зарплати у разі застосування непрямої відрядної оплати праці. Її зазвичай застосовують для оплати праці допоміжних робітників (налагоджувальників, робітників, зайнятих ремонтом обладнання тощо). При цьому обов’язковою є можливість закріплення таких робітників за визначеним обладнанням або основними робітниками-відрядниками.

При непрямій відрядній системі оплати праці розмір заробітної плати працівників ставиться в пряму залежність від результатів праці інших працівників, безпосередньо зайнятих випуском продукції. При цьому встановлюють непрямі відрядні розцінки за одиницю продукції, виготовленої основними робітниками-відрядниками, яких обслуговує допоміжний персонал.

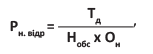

Для визначення непрямих відрядних розцінок використовують таку формулу:

де Рн. відр — непряма відрядна розцінка;

Тд — денна тарифна ставка допоміжного робітника, переведеного на непряму відрядну систему оплати праці;

Нобс — кількість об’єктів (робочих місць), що обслуговує допоміжний робітник за встановленою нормою;

Он — обсяг виробництва за нормою для кожного об’єкта обслуговування.

Основний заробіток допоміжного робітника, праця якого оплачується за непрямою відрядною системою (Зн. відр), визначають за формулою:

Зн. відр = Рн. відр х Оф,

де Оф — фактичний обсяг виробів (робіт), вироблений (виконаний) усіма об’єктами обслуговування.

Розглянемо приклад.

Приклад 8.13. Денна тарифна ставка допоміжного робітника з непрямою відрядною оплатою праці становить 200 грн. Допоміжний робітник обслуговує обладнання, на якому працюють 4 основні робітники, кожен з яких за нормою повинен виготовити 20 деталей за зміну. Фактично основними робітниками виготовлено за зміну 92 деталі.

Визначимо розмір непрямої відрядної розцінки:

200,00 грн. : (4 ос. х 20 шт./ос.) = 2,50 грн./шт.

Денний заробіток допоміжного робітника за фактичний обсяг продукції, виробленої основними робітниками, становить:

2,50 грн./шт. х 92 шт. = 230,00 грн.

Зверніть увагу: основні робітники нерідко виконують різні роботи та мають різні виробничі завдання (або неоднакові норми виробітку). У таких випадках непрямі відрядні розцінки слід розраховувати диференційовано за кожним об’єктом обслуговування.

висновки

- Порядок визначення суми основної зарплати залежить від системи і форми оплати праці, які використовуються на підприємстві.

- При погодинній оплаті праці основну зарплату за місяць розраховують як добуток годинної тарифної ставки робітника відповідного розряду в гривнях і відпрацьованого в цьому періоді часу в годинах.

- Сума основної зарплати працівника, якому встановлено оклад (місячну тарифну ставку), у разі виконання ним місячної норми праці залишається незмінною.

- При відрядній формі оплати праці розмір основної заробітної плати працівника залежить від колективних або індивідуальних результатів праці — рівня виконання і перевиконання норм виробітку та виробничих змінних завдань.