* Закон Украины от 30.11.2021 № 1914-IX.

Для кого 20 % НДС?

Благодаря вновь введенному в НКУ п. 197.27 по-прежнему облагают НДС лишь первую поставку (1) табачных изделий, (2) табака, (3) промышленных заменителей табака и (4) жидкостей, используемых в электронных сигаретах (далее — табачная продукция), для которых установлены максимальные розничные цены (МРЦ). А именно с 1 января 2022 года НДС-обложению подлежат сугубо операции:

1) по первой поставке таких товаров их производителями;

2) по первой поставке таких товаров субъектами хозяйствования, связанными отношениями контроля с производителями в понимании Закона Украины «О защите экономической конкуренции» от 11.01.2001 № 2210-ІІІ — торговыми домами таких производителей (см. tax.gov.ua/nove-pro-podatki--novini-/544711.html). Перечень таких торговых домов производителей утвержден постановлением КМУ от 29.12.2021 № 1423. В их числе всего 4 компании: ООО «Филип Моррис Сэйлз Энд Дистрибьюшн», ООО «Бритиш Американ Тобакко Сэйлз Энд Маркетинг Украина», предприятие с иностранной инвестицией «Империал Тобако Юкрейн» и ЧАО «Джей Ти Интернешнл Компани Украина»;

3) по ввозу таких товаров на таможенную территорию Украины и их первой поставке импортером на таможенной территории Украины.

Так что поставку табачной продукции

облагают НДС исключительно производители и их торговые дома,

а ввезенную на территорию Украины — импортеры таких товаров.

А вот на всех последующих этапах поставки табачной продукции, на которую установлены МРЦ, действует льготный режим НДС-обложения — освобождение (п. 197.27 НКУ). Если же МРЦ не установлены, то на всех этапах поставки НДС взимается по ставке 20 %.

Макс-цены

С 01.01.2022 Законом № 1914 перечень подакцизных товаров, на которые устанавливаются МРЦ производителями или импортерами путем их декларирования, дополнен жидкостями для электронных сигарет (п.п. 14.1.106 НКУ). При этом розничные торговцы не могут продавать подакцизные товары, на которые устанавливаются МРЦ, по ценам выше макс-цен, увеличенных на сумму розничного акцизного налога.

На производителей и импортеров возлагается налоговая обязанность по уплате НДС (с 01.01.2022) и акцизного налога по розничным продажам (со дня вступления в силу изменений в БКУ) с применением МРЦ. С 01.01.2022 МРЦ устанавливают, в частности, на (см. БЗ 114.10, tax.gov.ua/nove-pro-podatki--novini-/544414.html):

— сигары, включая сигары с отрезными концами, с содержанием табака — код УКТ ВЭД 2402 10 00 10;

— табакосодержащие изделия для электронагревания (ТИЭН) с электронным управлением подогревом — код УКТ ВЭД 2403 99 90 10;

— табак и заменители табака, другие промышленного производства;

— табак «гомогенизированный» или «восстановленный»;

— табачные экстракты и эссенции (кроме ТИЭН с электронным управлением подогревом) — код УКТ ВЭД 2403 (кроме 2403 99 90 10);

— жидкости, используемые в электронных сигаретах, — код УКТ ВЭД 3824 99 96 20.

НДС-база

Отныне базой обложения НДС при поставке табачной продукции, для которой установлены макс-цены, является их МРЦ без учета НДС. Так гласит вновь введенный п. 189.18 НКУ. Аналогично макс-цена (без НДС) служит НДС-базой для импорта табачной продукции (п. 190.1 НКУ).

Уточнено также определение базы НДС-обложения в п. 188.1 НКУ. Там теперь сказано, что в НДС-базу не входят, в частности, суммы акцизного налога, начисленные не только на реализацию в розницу подакцизных товаров (п.п. 213.1.9 НКУ), но и на реализацию производителями и/или импортерами, в том числе в розничной торговле табачной продукции (п.п. 213.1.14 НКУ). Но уплату розничного акциза от продажи табачной продукции переложат с розничных продавцов на производителей и импортеров только со дня вступления в силу изменений в БКУ. Пока что такие изменения застряли на стадии законопроекта (от 01.07.2021 № 5719 // w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=72392).

Как подчеркивают налоговики (см. письмо № 28723**, cvp.tax.gov.ua/media-ark/news-ark/547954.html), установленный п. 189.18 НКУ порядок определения НДС-базы исходя из МРЦ применяют лишь три категории плательщиков:

** Письмо ГНСУ от 30.12.2021 № 28723/7/99-00-21-03-02-07.

— производители табачной продукции;

— торговые дома таких производителей;

— импортеры табачной продукции.

Плательщики таких категорий (производители и их торговые дома) для определения НДС-базы должны использовать МРЦ, которые были установлены по состоянию на дату изготовления такой продукции (в том числе и до 1 января 2022 года), независимо от даты ее поставки (см. письмо № 28723). Причем НДС-базу по поставке табачной продукции такие плательщики определяют исходя из макс-цен, задекларированных на дату ее изготовления, несмотря на то, была ли такая МРЦ указана на потребительской упаковке или нет на дату изготовления продукции.

А если поставщики табачной продукции не относятся ни к производителям, ни к торговым домам, ни к импортерам? Тогда на НДС-базу из п. 189.18 НКУ они не ориентируются.

К операциям поставки табачной продукции, для которой установлены МРЦ, торговцы с 1 января 2022 года

применяют режим НДС-освобождения из п. 197.27 НКУ независимо от даты приобретения ими такой продукции

Так что задекларированные производителями и импортерами МРЦ на табачную продукцию будут базой НДС-обложения лишь на первом этапе их поставки (см. письмо № 28723). Такой производитель/импортер укажет их в составленной им налоговой накладной (НН) на первую поставку.

НН на первую поставку

С 1 января 2022 года на поставку табачной продукции, для которой установлены МРЦ, производители и торговые дома составляют НН с учетом таких особенностей (см. письмо № 28723, cvp.tax.gov.ua/media-ark/news-ark/547954.html):

— на эти операции целесообразно, по заявлениям налоговиков, составлять отдельную НН;

— в графу 7 НН заносят МРЦ такой табачной продукции;

— в графе 10 указывают произведение количества такой табачной продукции и МРЦ.

НН на последующие поставки

Для облагаемых и льготных операций составляют отдельные НН (п. 17 Порядка № 1307***). То есть при одновременной поставке одному получателю (покупателю) как облагаемых товаров/услуг, так и освобожденных от НДС, поставщик (продавец) составляет отдельные НН. Так что на льготную поставку табачной продукции всегда оформляют отдельную НН. Причем это может быть и отдельная итоговая НН (см. БЗ 101.16).

*** Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 № 1307.

В графе «Складені на операції, звільнені від оподаткування» верхней левой части такой НН делают отметку «Без ПДВ».

При составлении НН по ежедневным итогам операций (если НН не была составлена на эти операции) в ее строке «Не підлягає наданню отримувачу (покупцю) з причин» делают отметку «Х» и указывают тип причины 11. При этом в строке «Отримувач (покупець)» указывают «Неплатник», а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляют условный ИНН «100000000000». Строку «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заполняют.

Так как льготная НН без начисления НДС, то в разделе А строки II — Х остаются пустыми.

Есть свои особенности в заполнении раздела Б такой НН. В графу 3.1 вписывают код УКТ ВЭД поставленной табачной продукции. В графе 7 указывают договорную цену на поставку табачной продукции (см. письмо № 28723).

Учитывая, что операция льготная, в графе 8 приводят код ставки 903, а в графе 9 — код льготы согласно Справочнику налоговых льгот (14060554 — согласно Справочнику № 106/1 налоговых льгот, письмо ГНСУ от 24.12.2021).

В графе 10 проставляют объем льготной поставки, а графу 11 не заполняют — нули, прочерки, другие значки или символы в этой графе не ставят (см. БЗ 101.16).

И еще один важный момент. В случае НДС-льготной поставки ниже МРЦ (а именно ее укажет в своей НН производитель/торговый дом/импортер) дотягивать объем поставки к МРЦ по п. 188.1 НКУ не нужно. Как поясняют налоговики, при льготной поставке по цене ниже минбазы составляют только одну льготную НН — исходя из фактической цены продажи (см. БЗ 101.16).

В декларации по НДС льготную поставку табачной продукции отражают в стр. 5 и 5.1.

Кроме того, такие льготные операции заносят в отдельную строку таблицы 2 приложения Д5 к НДС-декларации: в графе 2 указывают наименование налоговой льготы согласно Справочнику налоговых льгот, в графе 3 — код льготы, в графе 4 — сумму НДС, не уплаченную в бюджет в связи с льготой, в графе 5 — объем льготной операции, в графе 6 — объем операций по приобретению в прошлых и текущем периоде товаров, использованных в льготной поставке табачных изделий в отчетном месяце. Подробнее о расчете льготы в приложении Д5 см. «Налоги & бухучет», 2020, № 64, с. 3, 2021, № 24, с. 27.

Компенсирующие НО

Уплаченные при приобретении табачной продукции, НДС-база которой определяется исходя из МРЦ, суммы НДС включают в состав налогового кредита (НК) на основании зарегистрированной НН (см. письмо № 28723).

Но наличие льготных операций по поставке табачной продукции приводит к необходимости начислять компенсирующие налоговые обязательства (НО) по п. 198.5 НКУ и распределять входной НДС по ст. 199 НКУ.

Не начисляют компенсирующие НО по п. 198.5 НКУ, если табачная продукция изначально:

— куплена без НДС (на втором или последующем этапе поставки) или

— приобретена с НДС, но право на НК у покупателя так и не возникло (поставщик не зарегистрировал НН или же допустил в ней существенные ошибки в обязательных реквизитах, которые мешают идентифицировать операцию).

Во всех остальных случаях по купленной с НДС табачной продукции для льготной поставки

показывают НК и тут же начисляют компенсирующие НО (п. 198.5 НКУ)

При этом п. 189.1 НКУ требует начислять компенсирующий НДС на стоимость приобретения. Считаем, в нашем конкретном случае тот НДС, который был исчислен производителем/импортером табачной продукции исходя из МРЦ и уплачен ему торговцем, сформировал ту самую стоимость покупки. Поэтому рекомендуем начислять компенсирующие НО в той сумме НДС, которая была на входе. То есть на уровне сформированного НК по такой продукции.

НН. Компенсирующие НО по НДС по табачной продукции начисляют с помощью сводной НН с признаком сводности «1» и типом причины «09» — поставка для операций, освобожденных от обложения НДС. Составляют ее не позднее последнего дня соответствующего отчетного периода (см. «Налоги & бухучет», 2018, № 96, с. 32).

Задача компенсирующих НО — уравновесить (компенсировать) отраженный НК. В результате сумма НДС, уплаченная/начисленная при покупках для льготной деятельности, превращается в невозмещаемую. Поэтому торговцу придется загасить НК, отраженный исходя из МРЦ.

Бухучет. Компенсирующие НО по табачной продукции, купленной для льготной поставки, формируют ее первоначальную стоимость (п. 9 НП(С)БУ 9 «Запасы).

Ввиду того, что первоначальная стоимость товаров формируется уже на дату их приобретения, а компенсирующие НО начисляем только в конце месяца, то для учета такого временного расхождения используют субсчет второго порядка — 643/1/1 «НО, подлежащие корректировке по п. 198.5 НКУ». То есть в бухучете делаем записи: Дт 281 — Кт 643/1/1 (в момент оприходования табачной продукции) и Дт 643/1/1 — Кт 641/НДС (при составлении сводной компенсирующей НН).

Остатки табака на 01.01.2022

Как отмечают фискалы, табачную льготу из п. 197.27 НКУ торговцы применяют с 1 января 2022 года. При этом дата приобретения ими табачной продукции никакой роли не играет (см. письмо № 28723). Соответственно на дату фактического использования (по сути, продажи) таких товаров в льготной операции нужно начислить компенсирующие НО согласно п. 198.5 НКУ исходя из стоимости их приобретения (!).

Добавлять ли сумму НДС, ставшую невозмещаемой, к сформированной в прошлом первоначальной стоимости табачной продукции? На наш взгляд, при изменении направления использования табачной продукции (т. е. при ее продаже) определенную при ее признании первоначальную стоимость увеличивать на сумму НДС нельзя. Ведь сформированная при оприходовании товаров первоначальная стоимость может изменяться только в строго определенных НП(С)БУ 9 случаях. Наша ситуация никак с корректировкой первоначальной стоимости не связана. Поэтому начисленный в момент фактической продажи табачной продукции компенсирующий НДС логично относить на расходы отчетного периода записями: Дт 949 — Кт 643/1/1; Дт 643/1/1 — Кт 641/НДС (см. «Налоги & бухучет», 2019, № 88, с. 6).

Но фишка в том, что п. 197.27 НКУ освобождает от НДС табачную продукцию, для которой установлены МРЦ. А до 1 января 2022 года требование об установлении и декларировании макс-цен распространялось не на всю табачную продукцию, подпадающую сейчас под льготу.

Видимо, поэтому налоговики в письме № 28723 пропагандируют разный подход к обложению операций по поставке с 1 января 2022 года остатков табачной продукции, изготовленной до 31.12.2021, в зависимости от того, декларировались на нее МРЦ или нет.

Так вот остатки табачной продукции, по которой до 01.01.2022 устанавливались и декларировались МРЦ (сигареты без фильтра, с фильтром, сигареты, сигариллы), подпадают под действие п. 197.27 НКУ — все последующие поставки (кроме первой) освобождаются от НДС (льготируются).

Поставки же с 1 января 2022 года остатков табачной продукции, на которую МРЦ не устанавливались до этой даты, облагаются в общем порядке по ставке 20 % от производителя до конечного потребителя. При этом базу обложения НДС определяют исходя из договорной стоимости такой продукции (а не МРЦ). НН по поставке таких остатков составляют в общеустановленном порядке. Выходит,

торговцам нужно вычленить из остатков табачной продукции на 01.01.2022 сигареты без фильтра, с фильтром, сигареты, сигариллы

и применять табачную льготу из п. 197.27 НКУ исключительно к их поставкам. А остатки всей другой табачки облагать НДС по ставке 20 %.

Распределительные НО

Если торговец (в частности розничный) продает табачную продукцию, то с 01.01.2022 он фактически одновременно осуществляет и облагаемые, и не облагаемые НДС поставки. А значит, по покупкам двойного назначения у него возникает необходимость распределять входной НДС по правилам ст. 199 НКУ (ср. ). То есть если приобретены (с НДС) товары/услуги/необоротные активы для одновременного использования и в облагаемой, и в необлагаемой деятельности (которые напрямую поделить между ними невозможно). И по таким покупкам двойного назначения возникло право на НК — т. е. получены зарегистрированные поставщиками НН. Подробнее о том, когда распределяют НДС, читайте в «Налоги & бухучет», 2022, № 1-2, с. 2.

Как правило, такими покупками двойного назначения, предназначенными для одновременного использования и в облагаемой, и в необлагаемой деятельности, являются аренда офиса и/или торговых площадей, коммунальные платежи по зданию офиса или помещениям, в которых ведут двойную деятельность, расходы на услуги связи, канцелярские расходы и т. д.

Заметьте! Если по двойному назначению стали использовать старые покупки, которые раньше предназначались для облагаемой деятельности (и по которым в прошлом возникло право на НК), то распределить НДС (начислить распределительные НО) по ним нужно в периоде фактического использования таких покупок по двойному назначению. Например, если в 2021-м оплатили наперед аренду/коммуналку, то распределять НДС (начислять распределительные НО) нужно в тех месяцах, в которых была двойная деятельность и осуществлялись облагаемые и необлагаемые операции (см. «Налоги & бухучет», 2022, № 1-2, с. 9). При этом базу обложения определяют с учетом п. 189.1 НКУ, т. е.: для товаров/услуг — исходя из стоимости их приобретения, а для необоротных активов (НА) — исходя из балансовой (остаточной) стоимости, сложившейся на начало месяца фактического использования НА по двойному назначению (БЗ 101.24).

Поэтому при осуществлении в январе 2022 года (наряду с облагаемой деятельностью) льготных табачных поставок (если в предыдущем календарном году необлагаемых операций не было) торговцу, по сути, придется:

— впервые рассчитать антиЧВ (долю использования) исходя из объемов поставок января 2022 года (п. 199.3 НКУ);

— вместе с декларацией по НДС за такой отчетный период (январь) подать приложение Д6 (в стр. 2 таблицы 1 которого привести расчет антиЧВ). Посчитанное и задекларированное таким образом (по результатам первого месяца появления необлагаемых операций) значение антиЧВ в дальнейшем используется для распределения НДС (по покупкам двойного назначения) до конца года;

— начислить распределительные НО по покупкам двойного назначения в периодах осуществления льготных поставок (в январе — декабре 2022 года);

— провести годовой перерасчет по итогам 2022 года.

НН. На распределительные НО составляют сводную НН не позднее последнего дня отчетного периода, в котором НО возникли (п. 199.1 НКУ). Как правило, такую НН составляют последним днем месяца. Хотя ничто не мешает составить ее и раньше. Сводную распределительную НН составляют с признаком сводности «2» и типом причины «09» — поставка для операций, освобожденных от обложения НДС (см. «Налоги & бухучет», 2022, № 1-2, с. 5).

Бухучет. Начисляют распределительные НО проводкой: Дт 643/1 — Кт 641/НДС. Если это происходит не сразу при приобретении, а позже, на дату начала двойного использования, на эту же дату (дату составления НН) делают запись: Дт 949 — Кт 643/1. Если же распределительные НО подлежат включению в состав первоначальной стоимости товаров/необоротных активов или в стоимость услуг, тогда уже при их оприходовании делают проводку: Дт 15/20/23/28/91/92/93 — Кт 643/1.

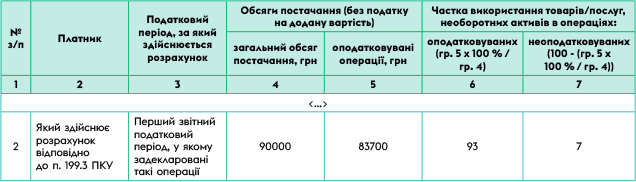

Пример. Розничное предприятие в январе 2022 года осуществило льготную поставку сигарет с фильтром согласно п. 197.27 НКУ.

Общий объем поставок (без НДС) за январь 2022 года составил 90000 грн, в том числе: облагаемые НДС операции — 83700 грн, льготные — 6300 грн.

За январь 2022 года потреблены следующие товары/услуги двойного назначения:

— аренда — 36000 грн (НН от 31.01.2022 № 17, НК — 6000 грн);

— коммунальные услуги — 18000 грн (НН от 31.01.2022 № 415, НК — 3000 грн);

— оприходованы и переданы для использования канцтовары — 1020 грн (НН от 18.01.2022 № 87, НК — 170 грн).

Для расчета распределительных НО рассчитываем коэффициент антиЧВ (см. табл. 1). Тогда коэффициент ЧВ = 0,93 (83700 : 90000), антиЧВ — 0,07 (1 - 0,93), или 7 %.

Таблица 1. Расчет антиЧВ за январь 2022 года

Применяем полученный антиЧВ (7 %) к товарам/услугам двойного назначения и составляем распределительную НН.

Фрагмент заполненного раздела Б сводной распределительной НН от 31 января 2022 года будет выглядеть так, как показано в табл. 2.

Таблица 2. Раздел Б сводной распределительной НН за январь 2022 года

выводы

- С 01.01.2022 облагают НДС лишь первую поставку табачной продукции, на которую установлены МРЦ. Все последующие поставки льготируются — освобождены от НДС по п. 197.27 НКУ.

- Базой обложения НДС при поставке табачной продукции, для которой установлены макс-цены, является максимальная розничная цена таких товаров без учета НДС.

- Наличие табачной НДС-льготы по поставке приводит к необходимости начислять компенсирующие НО по п. 198.5 НКУ и распределять НДС по ст. 199 НКУ.

- Поставки с 01.01.2022 остатков табачной продукции, на которую МРЦ не устанавливались до этой даты, облагают НДС по ставке 20 % от производителя до конечного потребителя.