Если ФЛП в отчетном 2021 году поменял систему налогообложения, то часть года работы на общей системе он должен показать в декларации общесистемщика (по форме в редакции приказа Минфина от 17.12.2020 № 783, идентификатор — F0100112), а часть года работы на упрощенке — в ЕН-декларации (по форме в редакции приказа Минфина от 09.12.2020 № 752; идентификатор для ФЛП групп 1-2 — F0103405, для ФЛП группы 3 — F0103307).

Подробнее о заполнении ЕСВ-приложений к обеим ФЛП-декларациям при смене систем налогообложения см. «Налоги & бухучет», 2022, № 4, с. 30. Теперь уделим внимание подаче и заполнению самих деклараций ФЛП.

С ЕН на общую

Подаем отчетность. Перейдя в середине 2021 года с упрощенки на общую систему, ФЛП по итогам года подает только декларацию общесистемщика. Сроки подачи такой декларации — в течение 40 календарных дней, следующих за последним календарным днем отчетного 2021 года, т. е. не позднее 09.02.2022 (п.п. 177.5.2 НКУ, см. БЗ 104.09).

ЕН-декларацию ФЛП при уходе с упрощенки уже подавал (с пометкой в поле 8.2 заглавной части). При отказе от единого налога в середине года и ФЛП группы 3, и ФЛП групп 1-2 (несмотря на то, что для них установлен исключительно годовой отчетный период) последнюю ЕН-декларацию должны подать в квартальные сроки (п.п. 296.5.1 НКУ). То есть в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала, в котором подано заявление на отказ от ЕН.

За год переподавать ЕН-декларацию не нужно. Подача квартальной ЕН-декларации освобождает ФЛП групп 1-2 от обязанности подавать ЕН-декларацию в срок, установленный для годового отчетного периода (п.п. 296.5.1 НКУ).

Задача ФЛП, перешедшего в середине года на общую систему, — отчитаться по итогам года только за работу на общей системе

Заполняем декларацию. Напомним несколько важных моментов, которые ФЛП должен учесть при заполнении декларации общесистемщика за 2021 год. После перехода на общую систему ФЛП:

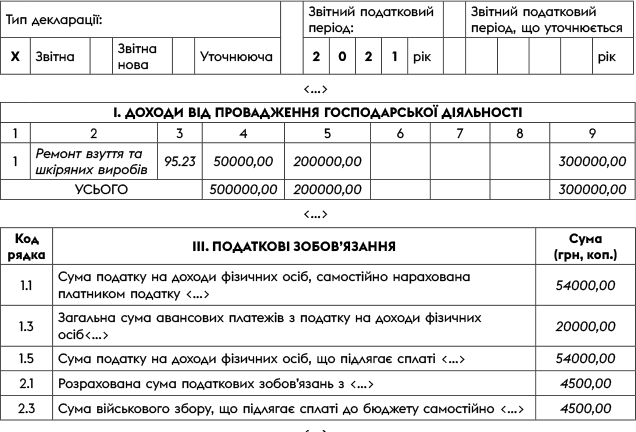

1) с квартала перехода (кроме четвертого) согласно части данных (за период с 01.01.2021 по 16.07.2021) Книги УДР и части данных (за период с 16.07.2021) Типовой Книги* должен самостоятельно уплачивать (до 20 числа следующего месяца) ежемесячные авансовые платежи НДФЛ (п.п. 177.5.1 НКУ). Общую сумму уплаченных за период работы на общей системе авансовых платежей НДФЛ — показать в стр. 1.3 разд. III приложения Ф2 к декларации;

* По форме, утвержденной приказом Минфина от 13.05.2021 № 261.

2) ОС и НМА, амортизируемые на упрощенке, может и дальше амортизировать (ориентируясь на остаточную стоимость объекта, определенную на момент перехода на общую систему) согласно пп. 177.4.6 — 177.4.9 НКУ, а сумму амортизации включать в состав расходов (см. БЗ 104.05, с 16.07.2021 переведенную в состав недействующих по причине вступления в силу Типовой формы Книги учета доходов и расходов, а также «Налоги & бухучет», 2021, № 31, с. 16). Начисленную амортизацию показать в разделе II и графе 8 раздела I декларации;

3) может учесть расходы, понесенные на упрошенной системе, если связанный с ними доход получен на общей (БЗ 104.05). И показать в разделе I приложения Ф2 к декларации;

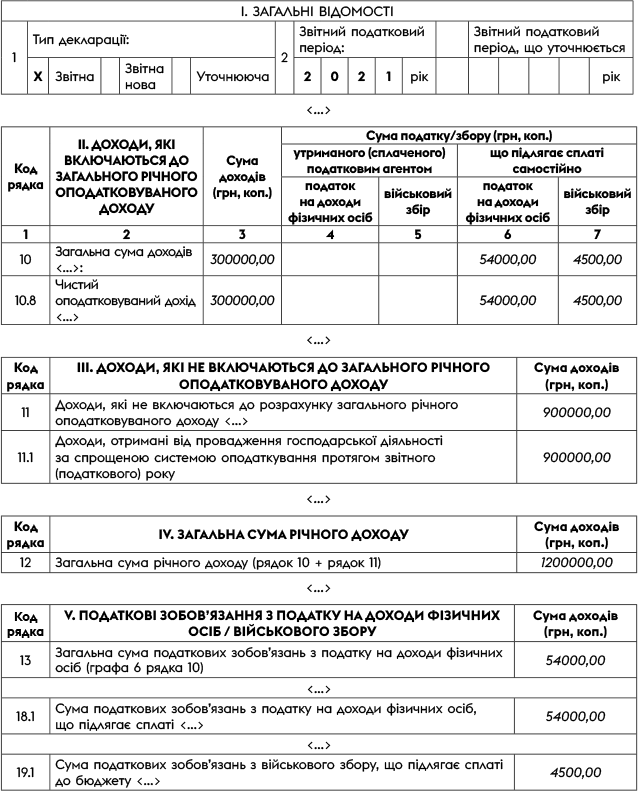

4) в строке 11.1 разд. III декларации должен справочно указать единоналожный доход, полученный в отчетном году.

Пример. ФЛП первые два квартала 2021 года работал на ЕН в группе 1 и получил доход в размере 900 тыс. грн. С третьего квартала перешел на общую систему и получил доход от предпринимательской деятельности в сумме 500 тыс. грн; понес расходы на приобретение товаров — 200 тыс. грн; заплатил авансовые взносы в сумме 20 тыс. грн. Гражданских доходов в 2021 году ФЛП не получал.

Фрагменты общесистемной декларации такого ФЛП показаны ниже на на рис. 1 и 2.

Рис. 1. Фрагмент приложения Ф2 к декларации общесистемщика за 2021 год

Рис. 2. Фрагмент декларации общесистемщика за 2021 год

С общей на ЕН

Подаем отчетность. Перейдя в середине 2021 года с общей на упрощенную систему, ФЛП по итогам года должен подать две декларации: декларацию общесистемщика и ЕН-декларацию.

Обратите внимание: первый налоговый (отчетный) период на упрощенке начинается с 1-го числа месяца, наступающего за следующим кварталом, в котором ФЛП зарегистрирован плательщиком ЕН, и заканчивается последним календарным днем последнего месяца такого периода.

ФЛП, перешедшие в группы 1-2, обе декларации будут подавать в разные сроки:

— декларацию общесистемщика за 2021 год — в течение 40 календарных дней, следующих за последним календарным днем отчетного 2021 года (п. 177.5.2 НКУ, см. БЗ 104.09), — не позднее 09.02.2022;

— ЕН-декларацию за 2021 год (учитывая, что отчетным периодом для ФЛП группе 1-2 является календарный год) — в течение 60 календарных дней после окончания отчетного года — не позднее 01.03.2022.

Учтите! В число ФЛП, обязанных подать по итогам года декларацию общесистемщика и ЕН-декларацию, входят и ФЛП «новички», которые зарегистрировались в 2021 году и выбрали группу 1 или 2 упрощенки. Они становятся единоналожниками не сразу в день госрегистрации, а лишь с 1-го числа ближайшего месяца (п.п. 298.1.2 НКУ). Поэтому им также придется подать обе декларации (БЗ 107.05).

ФЛП-«новичков» группы 3 (которые успели подать заявление о переходе в группу 3 без НДС в течение 10 дней со дня госрегистрации) это правило не касается. Они сразу становятся плательщиками ЕН, без переходных последствий.

Например, ФЛП группы 2 открыт 20.09.2021, а с 01.10.2021 зарегистрирован на упрощенной системе. Тогда такой ФЛП по итогам года подает две декларации: общую за 10 дней работы на общей системе — не позднее 09.02.2022; ЕН-декларацию за 4-й квартал — не позднее 01.03.2022.

Обратите внимание: налоговики разрешают не подавать декларацию общесистемщика, если нет показателей для декларирования: предпринимательского или гражданского дохода (см. БЗ 104.09). Однако, ФЛП-перебежчикам подать ее все-таки придется. Ведь им в декларации общесистемщика предстоит указать как минимум доходы, полученные в отчетном году от деятельности на упрощенной системе в строке 11.1 раздела III декларации.

При этом учтите: если ФЛП на общей системе доходов от предпринимательской деятельности не получал, однако у него есть обязанность по предосталению декларации по другим основаниям, в таком случае, как поясняют налоговики, подавать ЕСВ приложение 1 в составе декларации общесистемщика не нужно (см. БЗ 201.06).

ФЛП, перешедшие в группу 3, учитывая, что у них отчетным периодом на упрощенке является календарный квартал, помимо уже поданной в течение года квартальной ЕН-декларации, должны по итогам года подать:

— декларацию общесистемщика за 2021 год — не позднее 09.02.2022;

— ЕН-декларацию за 2021 год — в течение 40 календарных дней после окончания отчетного IV квартала, то есть не позднее 09.02.2022.

Заполняем декларации. При заполнении деклараций ФЛП должен учесть, что в декларации общесистемщика показывают доход, полученный на общей системе, а также доход, полученный на упрощенной системе.

В ЕН-декларации указывают только доход, полученный на упрощенке в соответствующей группе ЕН, плюс ЕСВ за себя. Подробнее о заполнении ЕН-декларации см. «Налоги & бухучет», 2022, № 4, с. 2.

выводы

- ФЛП, ушедшие с ЕН, по итогам года подают только декларацию общесистемщика.

- ФЛП, ставшие в середине года упрощенцами, подают и ЕН-декларацию, и декларацию общесистемщика. Причем ФЛП групп 1-2 делают это в разные сроки.