Якщо ФОП у звітному 2021 році змінив систему оподаткування, то частину року роботи на загальній системі повинен показати в декларації загальносистемника (за формою в редакції наказу Мінфіну від 17.12.2020 № 783, ідентифікатор — F0100112), а частину року роботи на спрощенці — в ЄП-декларації (за формою в редакції наказу Мінфіну від 09.12.2020 № 752; ідентифікатор для ФОП груп 1 і 2 — F0103405, для ФОП групи 3 — F0103307).

Детальніше про заповнення ЄСВ-додатків до обох ФОП-декларацій при зміні систем оподаткування див. «Податки & бухоблік», 2022, № 4, с. 30. Тепер приділимо увагу поданню і заповненню самих декларацій ФОП.

З ЄП на загальну

Подаємо звітність. Перейшовши в середині 2021 року зі спрощенки на загальну систему, ФОП за підсумками року подає тільки декларацію загальносистемника. Строки подання такої декларації — протягом 40 календарних днів, наступних за останнім календарним днем звітного 2021 року, тобто не пізніше 09.02.2022 (п.п. 177.5.2 ПКУ, див. БЗ 104.09).

ЄП-декларацію ФОП при відмові від спрощенки вже подавав (з позначкою в полі 8.2 заголовної частини). Покидаючи єдиний податок в середині року, і ФОП групи 3, і ФОП груп 1 і 2 (незважаючи на те, що для них установлений виключно річний звітний період) останню ЄП-декларацію повинні подати у квартальні строки (п.п. 296.5.1 ПКУ). Тобто протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу, в якому подана заява на відмову від ЄП.

За рік переподавати ЄП-декларацію не треба. Подання квартальної ЄП-декларації звільняє ФОП груп 1 і 2 від обов’язку подавати ЄП-декларацію у строк, установлений для річного звітного періоду (п.п. 296.5.1 ПКУ).

Завдання ФОП, який перейшов в середині року на загальну систему, — відзвітувати за підсумками року тільки за роботу на загальній системі

Заповнюємо декларацію. Нагадаємо декілька важливих моментів, які ФОП повинен врахувати при заповненні декларації загальносистемника за 2021 рік. Після переходу на загальну систему ФОП:

1) з кварталу переходу (крім четвертого) згідно з частиною даних (за період з 01.01.2021 по 16.07.2021) Книги ОДР і частиною даних (за період з 16.07.2021) Типової Книги* повинен був самостійно сплачувати (до 20-го числа наступного місяця) щомісячні авансові платежі ПДФО (п.п. 177.5.1 ПКУ). Загальну суму сплачених за період роботи на загальній системі авансових платежів з ПДФО показати в рядку 1.3 розділу III додатка Ф2 до декларації;

* За формою, затвердженою наказом Мінфіну від 13.05.2021 № 261.

2) ОЗ і НМА, що амортизував на спрощенці, може і далі амортизувати (орієнтуючись на залишкову вартість об’єкта, визначену на момент переходу на загальну систему) згідно з пп. 177.4.6 — 177.4.9 ПКУ, а суму амортизації включати до складу витрат (див. БЗ 104.05, з 16.07.2021 переведену до складу недіючих унаслідок набуття чинності Типовою формою Книги обліку доходів і витрат, а також «Податки & бухоблік», 2021, № 31, с. 16). Нараховану амортизацію показати в розділі II і графі 8 розділу I декларації;

3) може урахувати витрати, понесені на спрощеній системі, якщо пов’язаний з ними дохід отриманий на загальній (БЗ 104.05). І показати в розділі I додатка Ф2 до декларації;

4) у рядку 11.1 розділу III декларації повинен довідково вказати єдиноподатний дохід, отриманий у звітному році.

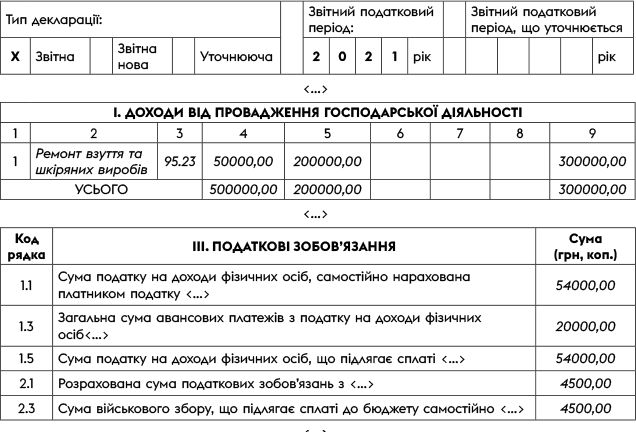

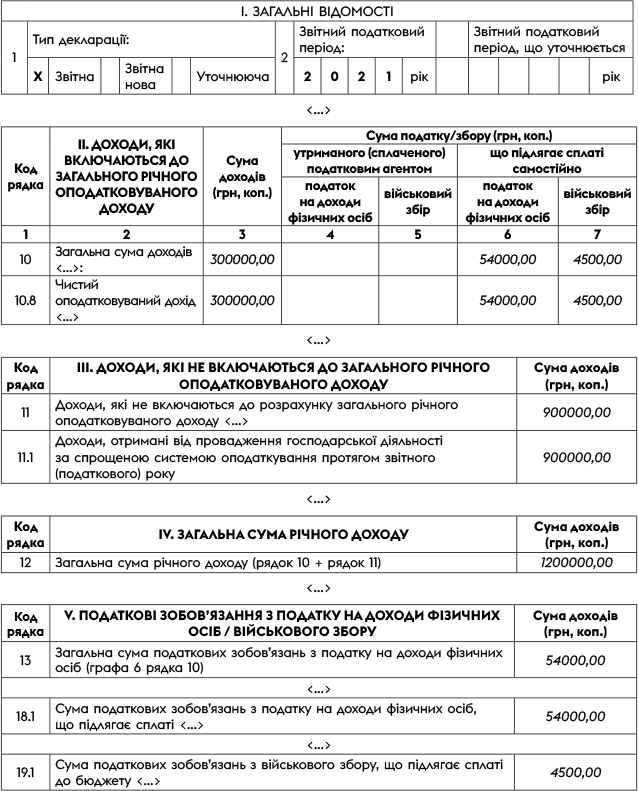

Приклад. ФОП перші два квартали 2021 року працював на ЄП у групі 1 і отримав дохід у розмірі 900 тис. грн. З третього кварталу перейшов на загальну систему оподаткування й отримав дохід від підприємницької діяльності в сумі 500 тис. грн; поніс витрати на придбання товарів, що склали 200 тис. грн; сплатив авансові внески з ПДФО в сумі 20 тис. грн. Громадянських доходів ФОП не отримував.

Фрагменти загальносистемної декларації такого ФОП показано нижче на рис. 1 і 2.

Рис. 1. Фрагмент додатка Ф2 до декларації загальносистемника за 2021 рік

Рис. 2. Фрагмент декларації загальносистемника за 2021 рік

Із загальної на ЄП

Подаємо звітність. Перейшовши в середині 2021 року із загальної на спрощену систему, ФОП за підсумками року повинен подати дві декларації: декларацію загальносистемника і ЄП-декларацію.

Зверніть увагу: перший податковий (звітний) період на спрощенці розпочинається з 1-го числа місяця, що настає за наступним кварталом, в якому суб’єкт зареєстрований платником ЄП, і закінчується останнім календарним днем останнього місяця такого періоду.

ФОП, які перейшли у групи 1 і 2, обидві декларації подаватимуть у різні строки:

— декларацію загальносистемника за 2021 рік — протягом 40 календарних днів, наступних за останнім календарним днем звітного 2021 року (п.п. 177.5.2 ПКУ, див. БЗ 104.09), — не пізніше 09.02.2022;

— ЄП-декларацію за 2021 рік (враховуючи, що звітним періодом для ФОП груп 1 і 2 є календарний рік) — протягом 60 календарних днів після закінчення звітного року — не пізніше 01.03.2022.

Врахуйте! До числа ФОП, зобов’язаних подати за підсумками року декларацію загальносистемника і ЄП-декларацію, входять і ФОП- «новачки», які зареєструвалися в 2021 році та вибрали групу 1 або 2 спрощенки. Вони стають єдиноподатниками не відразу в день держреєстрації, а лише з 1-го числа найближчого місяця (п.п. 298.1.2 ПКУ). Тому їм так само доведеться подати обидві декларації (БЗ 107.05).

А от ФОП-«новачків» групи 3 (які встигли подати заяву про перехід у групу 3 без ПДВ протягом 10 днів із дня держреєстрації) це правило не стосується. Вони відразу стають платниками ЄП, без перехідних наслідків.

Наприклад, ФОП групи 2 відкритий 20.09.2021, а з 01.10.2021 зареєстрований на спрощеній системі. Тоді такий ФОП за підсумками року подає дві декларації: загальну за 10 днів роботи на загальній системі — не пізніше 09.02.2022; ЄП-декларацію за 4-й квартал — не пізніше 01.03.2022.

Зверніть увагу: податківці дозволяють не подавати декларацію загальносистемника, якщо немає показників для декларування — підприємницького або громадянського доходу (див. БЗ 104.09). Проте ФОП-перебіжчикам подати її все-таки доведеться. Адже їм у декларації загальносистемника належить вказати як мінімум доходи від діяльності на єдиному податку в рядку 11.1 розділу III декларації.

При цьому врахуйте: якщо ФОП на загальній системі доходів від підприємницької діяльності не отримував, однак у нього є обов'язок надання декларації з інших підстав, то в такому разі, як пояснюють податківці, подавати ЄСВ-додаток 1 у складі декларації загальносистемника не потрібно (див. БЗ 201.06).

ФОП, які перейшли у групу 3, враховуючи, що у них звітним періодом на спрощенці є календарний квартал, крім уже поданої протягом року квартальної ЄП-декларації, повинні за підсумками року подати:

— декларацію загальносистемника за 2021 рік — не пізніше 09.02.2022;

— ЄП-декларацію за 2021 рік — протягом 40 календарних днів після закінчення звітного IV кварталу, не пізніше 09.02.2022.

Заповнюємо декларації. При заповненні декларацій ФОП повинен врахувати, що в декларації загальносистемника показують дохід, отриманий на загальній системі, а також дохід, отриманий на спрощеній системі.

В ЄП-декларації вказують тільки дохід, отриманий на спрощенці у відповідній групі ЄП, плюс ЄСВ за себе. Детальніше про заповнення ЄП-декларації див. «Податки & бухоблік», 2022, № 4, с. 2.

висновки

- ФОП, які пішли з ЄП, за підсумками року подають тільки декларацію загальносистемника.

- ФОП, які стали в середині року спрощенцями, подають і ЄП-декларацію, і декларацію загальносистемника. Причому ФОП груп 1 і 2 роблять це в різні строки.