Итак, НН по итогам дня составляем в случае:

1) осуществления поставки товаров/услуг за наличные конечному потребителю (неплательщику НДС), расчеты за которые проводятся через (см. письмо ГНСУ от 07.04.2020 № 1405/6/99-00-07-03-02-06/ІНК):

— кассу плательщика или банка;

— РРО и/или ПРРО;

— банковское учреждение с применением платежных карт (непосредственно на текущий счет поставщика);

— платежное устройство (непосредственно на текущий счет поставщика).

При этом итоговую НН не составляем при поставке товаров/услуг:

— не конечному потребителю (для перепродажи);

— конечному потребителю, если расчеты за такие товары осуществляются через третье лицо, например, «Новую почту» или другого оператора почтовой связи (см. письма ГФСУ от 11.09.2018 № 3988/6/99-99-15-03-02-15/ІНК, ОКП ГФС от 07.12.2017 № 2872/ІНК/28-10-01-03-11);

— не за наличные (путем перевода денежных средств с текущего счета покупателя на текущий счет поставщика без использования платежных карт);

2) выписки транспортных билетов, гостиничных счетов или счетов, которые выставляются НДС-плательщику за услуги связи, другие услуги, стоимость которых определяется по показателям приборов учета;

3) предоставления НДС-плательщику кассовых чеков, которые содержат сумму поставленных товаров/услуг, общую сумму начисленного налога (с определением фискального и налогового номеров поставщика).

Помните! Составление итоговой НН — право, а не обязанность плательщика НДС. Поэтому на любую из перечисленных операций можно составить отдельную НН. И только если индивидуальную НН не оформили, сумму операции учитываем при составлении итоговой НН.

Для налогооблагаемых и освобожденных от НДС операций составляем отдельные итоговые НН (п. 17 Порядка № 1307). То есть при одновременной поставке как налогооблагаемых товаров/услуг, так и таких, которые освобождены от налогообложения, оформляем отдельные итоговые НН (см. БЗ 101.16). А вот при поставке товаров/услуг, облагаемых налогом по разным ставкам (20 %, 14 %, 7 %, 0 %), составляем одну итоговую НН.

Ну и, наконец, НДС-плательщик сам решает, сколько итоговых НН составлять в том случае, если расчеты за товары/услуги проводятся с использованием нескольких РРО. Здесь возможные варианты (см. письмо ГНСУ от 07.02.2020 № 488/6/99-00-04-01-03-06/ІНК, БЗ 101.16):

— отдельные итоговые НН по показателям каждого РРО или

— одна итоговая НН по показателям всех РРО.

А можно ли составить сводную НН в рознице? Налоговики давно утверждают, что в рознице сводная НН не составляется (см. «Налоги & бухучет, 2021, № 38). Этот вариант пройдет, только если с неплательщиком заключен договор с непрерывным или ритмичным характером поставки (БЗ 101.16).

Хотя в действительности в НКУ нет запрета составлять сводные НН в розничной торговле и договор для этих целей вовсе не обязателен. Однако подтвердить ритмичный характер поставок очень проблематично. Ведь нет ни актов, ни накладных, ни любых других сопутствующих документов.

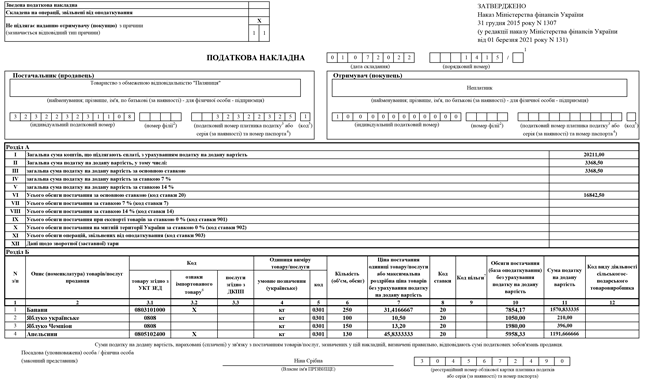

Как заполнить итоговую НН?

Особенности составления итоговых НН устанавливает п. 14 Порядка № 1307. Так:

— в верхней левой части в графе «Не підлягає наданню отримувачу (покупцю) з причини» делаем отметку «Х» и указываем тип причины невыдачи покупателю «11» — «Составлена по ежедневным итогам операций» (п. 8 Порядка № 1307). Кроме того, если речь идет об итоговой НН, составленной на льготные операции, в поле «Складена на операції, звільнені від оподаткування» нужно сделать отметку «Без ПДВ»;

— в строке «Отримувач (покупець)» записываем «Неплательщик»;

— в строке «Індивідуальний податковий номер отримувача (покупця)» проставляем условный ІНН «100000000000»;

— строку «Податковий номер платника податку або серія (за наявності) та номер паспорта» покупателя не заполняем;

— строку «код» (признак источника налогового номера покупателя) оставляем пустым (п. 4 Порядка № 1307).

Все остальные данные и показатели итоговой НН заполняем по общим правилам Порядка № 1307 (ср. ). А это значит, что табличную часть раздела Б итоговой НН подробно расписываем в разрезе всей номенклатуры поставки товаров/услуг. Следовательно, в разделе Б указываем (см. БЗ 101.16):

— в графе 2 — описание (номенклатуру) товаров/услуг продавца полностью (см. «Налоги & бухучет», 2020, № 98; 2020, № 12). Об укрупнении номенклатуры в итоговой НН см. «Налоги & бухучет», 2021, № 41;

— в графах 3.1, 3.3 — код товара согласно УКТ ВЭД (для импортных и подакцизных товаров — полностью десятизначный) или код услуги согласно ГКПУ;

— в графах 4 и 5 — единицу измерения товаров/услуг;

— в графе 6 — количество (объем) поставки товаров/услуг;

— в графе 7 — цену поставки единицы товара/услуги без учета НДС. В случае если в течение одного дня поставляются товары одного наименования, но по разной цене, такие товары отражаем в отдельных строках с указанием в графе 7 в каждом такой строке цены их реализации. Ведь возможности отражения товаров, сгруппированных по наименованию, с указанием средневзвешенной цены нормами НКУ и Порядка № 1307 не предусмотрено (см. письмо ГНСУ от 30.03.2021 № 1284/ІНК/99-00-21-03-02-06);

— в графе 8 — код ставки НДС;

— в графе 10 — объем поставки (базу налогообложения) без учета НДС;

— в графе 11 — сумму НДС (в гривнях с копейками с указанием после запятой до 6-го знака включительно).

Графу 9 итоговой НН заполняем в случае поставки товаров/услуг, освобожденных от обложения НДС.

При этом количество наименований поставленных товаров/услуг в одной НН не может превышать 99999 позиций (п.п. 1 п. 16 Порядка № 1307). Если же номенклатура поставки за день будет больше, оформляем несколько итоговых НН.

В раздел А итоговой НН (строки I — XII) вносим обобщающие данные по операциям, на которые составлена такая НН. А именно указываем:

— в строке I — общую сумму средств, которые подлежат уплате с учетом НДС;

— в строках II — V — суммы НДС, начисленные исходя из объемов поставки, указанных в строках VI — VIII;

— в строках VI — XI — общие объемы поставки товаров/услуг в разрезе кодов ставок, указанных в графе 8 раздела Б.

В случае составления итоговой НН на операции по поставке товаров/услуг, которые освобождаются от обложения НДС, строки II — X не заполняем.

Обратите внимание! Итоговые НН подлежат обязательной регистрации в ЕРНН в сроки, установленные п. 201.10 НКУ. В то же время итоговые НН, составленные по операциями по поставке товаров/услуг, осуществленным в течение февраля — мая 2022 года, плательщики, которые имеют возможность своевременно исполнять налоговые обязанности, обязаны зарегистрировать в ЕРНН до 15 июля 2022 года (см. «Налоги & бухучет», 2022, № 43).