Отже ПН за підсумками дня складаємо у разі:

1) здійсненні постачання товарів/послуг за готівку кінцевому споживачеві (неплатникові ПДВ), розрахунки за які проводяться через (див. лист ДПСУ від 07.04.2020 № 1405/6/99-00-07-03-02-06/ІПК):

— касу платника або банку;

— РРО та/або ПРРО;

— банківську установу із застосуванням платіжних карток (безпосередньо на поточний рахунок постачальника);

— платіжний пристрій (безпосередньо на поточний рахунок постачальника).

При цьому підсумкову ПН не складаємо при постачанні товарів/послуг:

— не кінцевому споживачеві (для перепродажу);

— кінцевому споживачеві, якщо розрахунки за такі товари здійснюються через третю особу, наприклад, «Нову пошту» чи іншого оператора поштового зв’язку (див. листи ДФСУ від 11.09.2018 № 3988/6/99-99-15-03-02-15/ІПК, ОВП ДФС від 07.12.2017 № 2872/ІПК/28-10-01-03-11);

— не за готівку (шляхом переказу грошових коштів з поточного рахунка покупця на поточний рахунок постачальника без використання платіжних карток);

2) виписки транспортних квитків, готельних рахунків або рахунків, які виставляються ПДВ-платнику за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку;

3) наданні ПДВ-платникові касових чеків, які містять суму поставлених товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

Пам’ятайте! Складання підсумкової ПН — право, а не обов’язок платника ПДВ. Тому на будь-яку з перелічених операцій можна скласти окрему ПН. І тільки якщо індивідуальну ПН не оформили, суму операції враховуємо при складанні підсумкової ПН.

Для оподатковуваних і звільнених від ПДВ операцій складаємо окремі підсумкові ПН (п. 17 Порядку № 1307). Тобто при одночасному постачанні як оподатковуваних товарів/послуг, так і таких, що звільнені від оподаткування, оформляємо окремі підсумкові ПН (див. БЗ 101.16). А ось при постачанні товарів/послуг, оподатковуваних за різними ставками (20 %, 14 %, 7 %, 0 %), складаємо одну підсумкову ПН.

Ну і, нарешті, ПДВ-платник сам вирішує, скільки підсумкових ПН складати в тому випадку, якщо розрахунки за товари/послуги проводяться з використанням декількох РРО. Тут можливі варіанти (див. лист ДПСУ від 07.02.2020 № 488/6/99-00-04-01-03-06/ІПК, БЗ 101.16):

— окремі підсумкові ПН за показниками кожного РРО або

— одна підсумкова ПН за показниками усіх РРО.

А чи можна скласти зведену ПН у роздробі? Податківці давно стверджують, що в роздробі зведена ПН не складається (див. «Податки & бухоблік, 2021, № 38). Цей варіант пройде, тільки якщо з неплатником укладено договір із безперервним або ритмічним характером постачання (БЗ 101.16).

Хоча насправді у ПКУ немає заборони складати зведені ПН у роздрібній торгівлі і договір для цих цілей зовсім не обов’язковий. Проте підтвердити ритмічний характер постачань дуже проблематично. Адже немає ні актів, ні накладних, ні будь-яких інших супутніх документів.

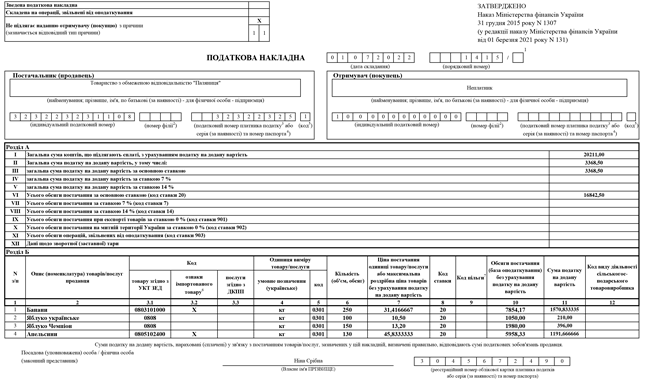

Як заповнити підсумкову ПН?

Особливості складання підсумкових ПН встановлює п. 14 Порядку № 1307. Так:

— у верхній лівій частині у графі «Не підлягає наданню отримувачу (покупцю) з причини» робимо позначку «Х» та зазначаємо тип причини невидачі покупцеві «11» — «Складена за щоденними підсумками операцій» (п. 8 Порядку № 1307). Крім того, якщо йдеться про підсумкову ПН, складену на пільгові операції, у полі «Складена на операції, звільнені від оподаткування» потрібно зробити позначку «Без ПДВ»;

— у рядку «Отримувач (покупець)» записуємо «Неплатник»;

— у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляємо умовний ІПН «100000000000»;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» покупця не заповнюємо;

— рядок «код» (ознака джерела податкового номера покупця) залишаємо порожнім (п. 4 Порядку № 1307).

Усі інші дані та показники підсумкової ПН заповнюємо за загальними правилами Порядку № 1307 (ср. ). А це означає, що табличну частину розділу Б підсумкової ПН детально розписуємо в розрізі усієї номенклатури постачання товарів/послуг. Відтак у розділі Б зазначаємо (див. БЗ 101.16):

— у графі 2 — опис (номенклатуру) товарів/послуг продавця повністю (див. «Податки & бухоблік», 2020, № 98; 2020, № 12). Про укрупнення номенклатури в підсумковій ПН див. «Податки & бухоблік», 2021, № 41;

— у графах 3.1, 3.3 — код товару згідно з УКТ ЗЕД (для імпортних і підакцизних товарів — повністю десятизначний) або код послуги згідно з ДКПП;

— у графах 4 та 5 — одиницю виміру товарів/послуг;

— у графі 6 — кількість (об’єм, обсяг) постачання товарів/послуг;

— у графі 7 — ціну постачання одиниці товару/послуги без урахування ПДВ. У разі, якщо протягом одного дня постачаються товари одного найменування, але за різною ціною, такі товари відображаємо в окремих рядках із зазначенням у графі 7 у кожному такому рядку ціни їх реалізації. Адже можливості відображення товарів, згрупованих за найменуванням, із зазначенням середньозваженої ціни нормами ПКУ та Порядку № 1307 не передбачено (див. лист ДПСУ від 30.03.2021 № 1284/ІПК/99-00-21-03-02-06);

— у графі 8 — код ставки ПДВ;

— у графі 10 — обсяг постачання (базу оподаткування) без урахування ПДВ;

— у графі 11 — суму ПДВ (у гривнях з копійками із зазначенням після коми до 6-го знака включно).

Графу 9 підсумкової ПН заповнюємо у разі постачання товарів/послуг, звільнених від оподаткування ПДВ.

При цьому кількість найменувань поставлених товарів/послуг в одній ПН не може перевищувати 99999 позицій (п.п. 1 п. 16 Порядку № 1307). Якщо ж номенклатура постачання за день буде більше, оформляємо декілька підсумкових ПН.

До розділу А підсумкової ПН (рядки I — XII) вносимо узагальнюючі дані за операціями, на які складена така ПН. А саме зазначаємо:

— у рядку I — загальну суму коштів, що підлягають сплаті з урахуванням ПДВ;

— у рядках II — V — суми ПДВ, нараховані виходячи з обсягів постачання, зазначених у рядках VI — VIII;

— у рядках VI — XI — загальні обсяги постачання товарів/послуг в розрізі кодів ставок, зазначених у графі 8 розділу Б.

У разі складання підсумкової ПН на операції з постачання товарів/послуг, які звільняються від оподаткування ПДВ, рядки II — X не заповнюємо.

Зверніть увагу! Підсумкові ПН підлягають обов’язковій реєстрації в ЄРПН у строки, встановлені п. 201.10 ПКУ. Водночас підсумкові ПН, складені за операціями з постачання товарів/послуг, здійсненими протягом лютого — травня 2022 року, платники, які мають можливість своєчасно виконувати податкові обов’язки, зобов’язані зареєструвати в ЄРПН до 15 липня 2022 року (див. «Податки & бухоблік», 2022, № 43).