ВЭД — для всех, но есть и ограничения

Как объясняют налоговики со ссылкой на ст. 5 Закона № 959*, все субъекты ВЭД, независимо от формы собственности и прочих признаков, имеют равное право осуществлять любые виды внешнеэкономической деятельности и действия в отношении ее осуществления, в том числе любые валютные операции и расчеты в иностранной валюте с иностранными хозсубъектами, которые прямо не запрещены или не ограничены законодательством.

Физические лица, которые постоянно проживают на территории Украины, имеют указанное право, если они зарегистрированы как предприниматели, а юридические лица — с момента приобретения ими статуса юрлица (БЗ 112.01).

* Закон Украины «О внешнеэкономической деятельности» от 16.04.91 № 959-ХІІ.

Осуществлять ВЭД, в частности экспорт товаров, с соблюдением установленных ограничений не запрещено также и единоналожникам

Об этом идет речь в консультациях из БЗ 107.05 и БЗ 108.01.01. ВЭД не запрещена в том числе и плательщикам спецЕН, хотя соответствующую консультацию в БЗ 108.01.01 пока что не обновили.

Форма ВЭД-контракта

Общее правило здесь следующее: внешнеэкономический договор (контракт) заключается в простой письменной или в электронной форме, если иное не предусмотрено международным договором Украины (!) или законом (ч. 2 ст. 6 Закона № 959). То есть

электронная форма ВЭД-договора тоже полностью приемлема

Есть, правда, одна преграда в отношении применения электронного договора, но в случае, который здесь рассматривается, мы ее легко преодолеем.

Смотрите, с одной стороны, Конвенция ООН о договорах международной купли-продажи товаров от 11.04.80 требует применять только письменную форму договора купли-продажи, если одной из его сторон является украинское предприятие.

При этом к договору, заключенному в письменной форме, по правовым последствиям приравнен электронный договор, заключенный путем обмена электронными сообщениями, подписанный с использованием (1) ЭЦП всеми сторонами электронной сделки или (2) электронной подписи одноразовым идентификатором. Об этом речь идет в ч. 12 ст. 11 и ст. 12 Закона № 675*.

* Закон Украины «Об электронной коммерции» от 03.09.2015 № 675-VIII.

С другой же стороны, в соответствии со ст. 2 и 3 Конвенции она не применяется, в частности, к продаже товаров, приобретенных для личного, семейного или домашнего использования.

Таким образом, если предметом договора является продажа товаров, приобретенных для личного, семейного или домашнего использования (а мы здесь говорим именно о такой торговле), допускается заключение электронных договоров с предоставлением акцепта в порядке, установленном ч. 6 ст. 11 Закона № 675, в том числе совершениям действий, содержание которых разъяснено в информационной системе. Иначе говоря,

достаточно нерезиденту-покупателю оплатить предложенный ему товар, скажем, на основании выставленного интернет-магазином счета (инвойса) — и электронный договор будет считаться заключенным

Но сможет ли интернет-магазин преодолеть таможенные формальности, экспортируя свой товар по договору, заключенному в электронной форме? Да, это полностью реально. О такой возможности в свое время шла речь в письме ГФСУ от 13.07.2018 № 21363/7/99-99-18-02-02-17, которое хотя и было отозвано впоследствии, но этот нюанс, считаем, актуальности не потерял. К тому же сейчас ни договор, ни документы, которые его заменяют, таможенникам вообще не подают, а лишь вносят соответствующие данные в таможенную декларацию (ТД) (ч. 3 ст. 335, п. 7 ч. 8 ст. 257 ТКУ). Подробнее об оформлении ТД расскажем ниже. Но сначала об оплате.

Оплата товара нерезидентом

Расчеты по ВЭД-операциями осуществляются исключительно через банки (ч. 1 ст. 7 Закона о валюте*). А п. 28 Положения № 2** позволяет в расчетах между резидентами и нерезидентами по текущим торговым операциям использовать в качестве средство платежа иностранную валюту и гривню.

* Закон Украины «О валюте и валютных операциях» от 21.06.2018 № 2473-VIII.

При этом фискалы строго предупреждают (см. письмо ГНСУ от 07.04.2021 № 1421/ІПК/99-00-07-05-01-06): принимать платежи в иностранной валюте через платежные системы, без задействования счетов, открытых в банковских учреждениях, о которых в установленном порядке уведомлены контролирующие органы Украины, запрещено.

Лучше принимать оплату за товар от нерезидента старыми проверенными способами:

(1) выставить нерезиденту счет (инвойс) с IBAN- реквизитами текущего валютного счета, который он оплатит любым доступным в его стране способом (для этого вам понадобится валютный счет в отечественном банке)

или же

(2) заключить договор интернет-эквайринга с финансовым посредником, который принимает банковские платежные карты, эмитированные заграничными банками (в таком случае можно обойтись даже без валютного счета — оплата будет приходить вам сразу в гривнях).

Когда нужен РРО/ПРРО. Ответ на этот вопрос ничем не отличается от того подхода, который применяется при расчетах на территории Украины, а именно:

— если оплата выставленного счета происходит путем перечисления средств с текущего счета заказчика-нерезидента на счет продавца в иностранной валюте (способ 1), РРО/ПРРО не применяется (письмо ГНСУ от 05.04.2021 № 1360/ІПК/99-00-07-05-01-06), в том числе и тогда, когда оплата осуществляется через систему SWIFT (письма ГНСУ от 17.02.2022 № 352/ІПК/99-00-07-05-01-06 и ГУ ГНС в Сумской обл. от 28.04.2022 № 444/ІПК/18-28-07-08-02);

если продавец заключил договор интернет-эквайринга на прием платежей в свою пользу через собственный сайт (способ 2), РРО/ПРРО у него должен быть обязательно

В случае доставки товара, оплаченного на условиях предоплаты с помощью интернет-эквайринга, следует обеспечить доставку покупателю и распечатанного ранее фискального чека. Хотя он нерезиденту, собственно, ни к чему, однако все требования к его форме и содержанию все равно следует соблюсти.

Одно из таких требований — указание в чеке ставки НДС (если продавец — плательщик этого налога). Расскажем об этом после того, как напомним правила налогообложения операций по продаже товаров нерезиденту. Но перед этим стоит сказать несколько слов о таможенном оформлении.

Таможенное оформление экспорта

Таможенному контролю подлежат все товары, которые перемещаются через таможенную границу Украины (ч. 1 ст. 318 ТКУ). Помещение товаров в таможенный режим осуществляется путем их декларирования и выполнения определенных таможенных формальностей (ч. 2 ст. 71 ТКУ). Декларирование осуществляется путем заявления по установленной форме (письменной, устной, путем совершения действий) точных сведений о товарах, цель их перемещения через таможенную границу Украины, а также сведений, необходимых для осуществления их таможенного контроля и таможенного оформления (ч. 1 ст. 245 ТКУ).

Самый приемлемый способ доставки для интернет-торговли с заграницей — оформить товар как международное почтовое отправление (МПО) или международное экспресс-отправление (МЭО). Если товар перевозит оператор почтовой связи — это МПО, если экспресс-перевозчик — это МЭО.

Однако, как следует из вопроса читателя, интернет-магазин принял решение воспользоваться услугами обычного перевозчика. В таком случае следует знать, что согласно п. 3 Положения № 450*

ТД для декларирования товаров (кроме тех, которые пересылаются через таможенную границу Украины в МПО и МЭО) заполняется на товары, таможенная стоимость которых превышает сумму, эквивалентную 150 евро

* Положение о таможенных декларациях, утвержденное постановлением КМУ от 21.05.2012 № 450.

Итак, если стоимость товаров, которые экспортируются, не превышает 150 евро, оформлять ТД не нужно. Декларирование товаров, перемещаемых через таможенную границу Украины, на которые не заполняется ТД, осуществляется путем подачи таможенному органу письменного заявления (п. 5 Положения № 450). Его форма приведена в приложении 1 к Положению № 450. Такое заявление можно подать таможенному органу на бумажном носителе или как электронный документ.

В заявлении указывают общую информацию, необходимую для осуществления таможенных формальностей: страну назначения, общую таможенную стоимость товара, таможенный режим, условия поставки и т. п. А в табличной части заявления приводят информацию о каждом товаре, который вывозится: наименование, код согласно УКТ ВЭД, стоимость в валюте Украины или иностранной валюте.

А теперь — о налогообложении.

НДС при экспорте товара

Обложение экспорта налогом на добавленную стоимость зависит от того, оформляется ТД при вывозе товаров за пределы таможенной территории Украины или нет.

Если оформили ТД в режиме экспорта, то в таком случае вы имеете полное право применить нулевую ставку НДС к такой операции. Ведь согласно п.п. 195.1.1 НКУ

для применения нулевой ставки вывоз товаров за пределы таможенной территории Украины должен быть подтвержден вывозной экспортной ТД

Правило первого события при экспорте не работает (п. 187.11 НКУ). Момент возникновения налоговых обязательств (НО) согласно п. 187.1 НКУ — дата оформления экспортной ТД, которая удостоверяет факт пересечения таможенной границы Украины. Подробно об этом, а также о составлении экспортной налоговой накладной (НН) читайте в статье «Экспорт товаров и НДС».

Если же таможенная стоимость экспортированных товаров не превышает 150 евро, тогда операция по их вывозу не является объектом обложения НДС (п.п. 196.1.16 НКУ). Поэтому экспортную НН в таком случае не составляют. Однако придется начислить компенсирующие НО согласно п. 198.5 НКУ и составить сводную НН (о составлении таких НН читайте в «Налоги & бухучет», 2022, № 48).

НДС в фискальном чеке

О правилах отражения НДС в кассовом чеке для всех плательщиков этого налога мы рассказывали в «Налоги & бухучет», 2022, № 9, а для спецединщиков — в «Налоги & бухучет», 2022, № 45 (ср. ).

Напомним, что согласно п. 2 разд. ІІ Положения № 13* для СХ, которые зарегистрированы как плательщики НДС, обязательными реквизитами фискального кассового чека, в частности, являются:

— название товара (услуги), стоимость, буквенное обозначение ставки НДС (строка 10);

— отдельной строкой буквенное обозначение ставки НДС, размер ставки НДС в процентах, общая сумма НДС по всем указанным в чеке товарам (услугам), в начале строки печатаются большие буквы «НДС» (строка 21). Эта строка фискального чека повторяется в соответствии с количеством налоговых групп по разным ставкам НДС. Позволяется не печатать строки по налоговым группам, если сумма НДС равна нулю (п. 7 разд. ІІ Положения № 13).

На первый взгляд, для нашего интернет-магазина вроде бы все понятно:

— если стоимость оплаченного нерезидентом товара не превышает 150 евро, в чеке следует привести буквенное обозначение НДС для налоговой группы «Операции, которые не являются объектом налогообложения»;

— если стоимость товара составляет больше 150 евро, в чеке следует привести буквенное обозначение НДС для ставки НДС 0 %.

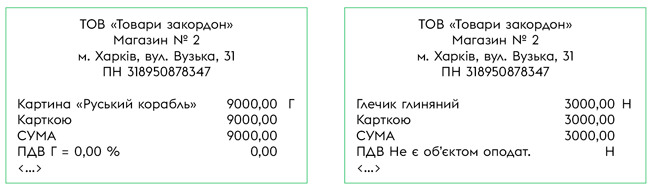

Приведем фрагменты обоих чеков.

Фрагменты чеков РРО (стоимость товара, назначенного на экспорт, превышает / не превышает 150 евро соответственно)

Но на самом деле не все так просто. Сразу возникает по крайней мере два вопроса.

Во-первых, можно ли бить в чеке экспортную ставку НДС 0 %, если момент для применения этой ставки при осуществлении расчетной операции еще не наступил? Ведь интернет-магазин должен оформить чек «на основании выписки финансового учреждения о поступлении средств не позже следующего дня, с учетом режима работы субъекта хозяйствования и соблюдением хронологии осуществления расчетных операций» (письмо ГУ ГНС в Одесской обл. от 14.01.2021 № 157/ІПК/15-32-07-05-06). А получение предоплаты — не повод для начисления нулевых НО. Собственно экспорт, точнее, оформление экспортной ТД, которая и дает право на нулевую ставку, может состояться значительно позже.

Во-вторых, как быть в случае резкого колебания курса евро? Скажем, если сумма в гривнях на дату поступления средств превышала 150 евро и в чеке пробили ставку 0 %, а на дату таможенного оформления оказалось, что стоимость товара составляет менее 150 евро и никакой ТД на него не будет.

По нашему мнению, ответ на оба вопроса: ничего страшного. ☺ Ну хотя бы потому, что во время войны РРО-штрафов не будет, если вы не торгуете подакцизными товарами (подробности — в статье «РРО/ПРРО: проверки и ответственность» в «Налоги & бухучет», 2022, № 54).

Есть смысл, конечно, получить индивидуальную консультацию от налоговиков. Но пока ее нет, можно пробивать чек без каких-либо предостережений. Тем самым вы соблюдете форму чека и не оставите его без обязательных реквизитов.

А незначительные ошибки не означают полное отсутствие определенного реквизита и не лишают кассовый чек статуса расчетного документа

Аналогично рассуждают и суды (см. постановления Восьмого апелляционного админсуда от 08.12.2021 по делу № 140/2716/21, от 28.09.2021 в деле № 140/1569/21 и от 03.12.2020 по делу № 140/6549/20).

Что касается составления ежедневных итоговых НН, то мы бы не включали в них те проплаты от нерезидентов, которые прошли через РРО. Основанием для отражения нулевых НО в декларации будет экспортная НН, которую вы составите, когда придет время (см. в предыдущем разделе). А экспорт товаров стоимостью до 150 евро в декларации отражают в безНДСной строке 5 декларации с обязательной подачей приложения Д5 (см. БЗ 101.24).

Выводы

- Осуществлять любые виды внешнеэкономической деятельности имеют право все субъекты ВЭД, в том числе и единоналожники (последние — с соблюдением ограничений, установленных для упрощенной системы).

- ВЭД-договор (контракт) заключается в простой письменной или в электронной форме, если иное не предусмотрено международным договором Украины или законом.

- РРО/ПРРО придется применять, если продавец заключил договор интернет-эквайринга на прием платежей от нерезидентов через собственный сайт.

- Если стоимость товаров, которые экспортируются, не превышает 150 евро, оформлять ТД не нужно.

- Если экспорт товаров, стоимость которых превышает 150 евро, подтвержден оформленной должным образом ТД, экспортер имеет полное право применить нулевую ставку НДС к такой операции.

- При получении предварительной оплаты от нерезидента за товар стоимостью свыше 150 евро следует указывать в чеке РРО/ПРРО ставку НДС 0 %, невзирая на то, что право на ее применение еще не наступило.