Когда не страшно

Прежде всего напомним, что декларацию по единому налогу (ЕН) за I квартал 2022 плательщики, которые имеют, точнее по состоянию на май 2022 имели и не утратили возможность выполнять налоговые обязательства во время военного положения, должны были подать до 20 июля 2022 года. А уплатить по ней налог — не позже 31 июля 2022 года (п.п. 69.1 подразд. 10 разд. XX НКУ). Декларацию за полугодие 2022 нужно было подать не позже 9 августа 2022. Уплата по ней — не позже 19 августа 2022.

Если же возможности выполнить эти налоговые обязательства у предприятия до сих пор нет или некоторое время после 27.05.2022 не было, то это следует подтвердить налоговикам. Теперь уже появился соответствующий Порядок № 225* от Минфина (подробнее об этом читайте в статье «Подтверждение невозможности — появился Порядок от Минфина!» // «Налоги & бухучет», 2022, № 65).

Если по результатам рассмотрения заявления плательщика и подтверждающих документов налоговиками будет принято решение о невозможности своевременного выполнения налогоплательщиком своего налогового обязательства, то к ответственности плательщик привлечен не будет. Но при условии, если подать ЕН-декларации и уплатить ЕН он успеет в специальный срок:

— «в течение 60 календарных дней с первого дня месяца, следующего за месяцем восстановления таких возможностей налогоплательщиков», если восстановление произошло во время действия военного положения;

— «в течение шести месяцев после прекращения или отмены военного положения», если восстановление до окончания действия военного положения не состоялось (п.п. 69.1 подразд. 10 разд. XX НКУ).

Подтвердить невозможность не удалось? Тогда единственное спасение может быть, если предприятие «спящее». Так, п. 49.2 НКУ позволяет не подавать налоговую отчетность, если в ней отсутствуют объекты налогообложения или другие показатели для декларирования*.

* Это не касается плательщиков, которые: реализуют горючее или спирт этиловый; имеют действующие (в том числе приостановленные) лицензии на право осуществления деятельности с подакцизной продукцией, которая подлежит лицензированию. Более подробно об этом в статье «Приостановили деятельность на время войны: подавать ли отчетность?», «Налоги & бухучет», 2022, № 29.

Впрочем, если у предприятия был доход в I квартале 2022, то декларация за I квартал 2022 должна была быть подана. К тому же, поскольку декларация плательщика «классического» ЕН составляется нарастающим итогом с начала года (п. 296.7 НКУ), то в таком случае фактически были основания и подавать декларацию за полугодие 2022. Ведь в ней тоже появились показатели для декларирования — в эту декларацию должны перекочевать доходы, отраженные в декларации за I квартал 2022.

Что делать?

Если ничего, о чем было сказано выше, под ваши условия не подходит, то следует как можно быстрее:

1. Составить и подать две декларации — отдельно за 1 квартал 2022 года и отдельно за полугодие 2022 года. Причем

обе они будут отчетными (подаем их с типом «Отчетная»)

2. Уплатить ЕН-обязательства по этим декларациям.

Это, скажем так, вариант «в лоб». О хитростях читайте ниже.

Какие штрафы в этом случае угрожают?

Штрафы здесь, к сожалению, угрожают. Поскольку «карантинный» штрафной мораторий налоговики «умножили на нуль». Подробнее об этом читайте, в частности, в статье «Применяется ли во время военного положения «карантинное» освобождение от штрафов: позиция ГНСУ» // «Налоги & бухучет», 2022, № 53.

Так:

1. За сам факт неподачи / несвоевременной подачи деклараций — штраф по ст. 120 НКУ. Причем в этом случае будет отдельный штраф за неподачу / несвоевременную подачу декларации за I квартал (340 грн) + отдельный штраф за неподачу / несвоевременную подачу декларации за второй квартал (340 грн). «Повторности» нарушения (для применения увеличенного штрафа 1020 грн) здесь не будет. Поскольку в соответствии с п. 111.4 НКУ лицо считается таким, которое совершило правонарушение повторно, если оно было привлечено к ответственности в установленном этим Кодексом порядке. То есть

повторным нарушение будет, если к такому плательщику в течение года уже был применен штраф за неподачу / несвоевременную подачу такой налоговой отчетности и вынесено уведомление-решение (см. разъяснение в категории 132.01 БЗ)

2. Штраф за несвоевременную уплату ЕН за периоды 2022 года — на основании ст. 124 НКУ. Его размер зависит от того, сколько календарных дней продолжалась задержка уплаты суммы согласованного денежного обязательства.

То есть размер этого штрафа налоговики рассчитают, когда вы уже фактически уплатите налог и будет видно количество дней просрочки.

Так, при задержке до 30 календарных дней включительно, размер штрафа — 5 % погашенной суммы налогового долга. Если же задержка продолжалась больше 30 календарных дней — 10 % погашенной суммы налогового долга.

Если же налоговики докажут, что плательщик умышленно не уплатил налог своевременно (а такая вероятность есть, и, к сожалению, достаточно высокая), — применят штраф в еще большем размере (25 %). Подробности этого смотрите в статье «Штраф за несвоевременную уплату налогов: 5 % или 25 %?» // «Налоги & бухучет», 2022, № 59 (ср. ).

Например, доход был только в I квартале. То есть имеется недоплата лишь в декларации за I квартал. Срок уплаты по этой декларации для плательщика, который имел возможность во время военного положения выполнять налоговые обязательства, — не позже 31 июля 2022 года. Допустим, плательщик уплатил налог 09.09.2022. В таком случае количество дней задержки уплаты будет больше 30. Следовательно, будет применен штраф в размере 10 % от суммы налогового долга. Это в лучшем случае. В худшем — 25 % (см. выше).

Внимание! Самостоятельное начисление и уплата штрафных санкций за задержку сроков уплаты денежных обязательств налогоплательщиком НКУ не предусмотрена. То есть уплачиваем штраф, когда получим налоговое уведомление-решение.

3. Пеня. Начисление пени в интересующем нас случае начинается после истечения 90 календарных дней, следующих за последним днем предельного срока уплаты налогового обязательства (п.п. 129.1.3 НКУ).

Поскольку из предельного срока уплаты налога еще не прошло90 календарных дней, то если поторопиться с подачей декларации и уплатой налога, пени не будет.

4. Админштраф. Что касается админнаказания за неподачу декларации (расчета) должностным лицом предприятия, то здесь надо отметить следующее. «Профильная» ст. 1631 КУоАП «Нарушение порядка ведения налогового учета, предоставления аудиторских заключений» ответственности за такое нарушение прямо не предусматривает. Однако, насколько нам известно, на практике некоторые фискалы считают иначе и применяют этот админштраф в том числе и за неподачу налоговых деклараций. Размер штрафа — от 85 до 170 грн.

Что касается задержки уплаты, то может быть наложен админштраф за неподачу или несвоевременную подачу платежных поручений на перечисление надлежащих к уплате налогов и сборов согласно ст. 1632 КУоАП. Размер штрафа тоже от 85 до 170 грн.

Впрочем, здесь есть неприятный нюанс. Поскольку рассматривают дела и налагают штрафы суды (ст. 221 КУоАП), то придется заплатить еще и судебный сбор 496,20 грн.

А что, если…?

Но иногда некоторые плательщики используют другой вариант декларирования «пропущенных периодов»:

1) сначала подают пропущенные декларации с нулевым объектом налогообложения;

2) после этого оперативно через процедуру самоисправления уже правильно декларируют пропущенные периоды в порядке, прописанном в п. 50.1 НКУ.

В таком случае, вместо штрафа по ст. 124 НКУ, плательщик уплатит «самоштраф» 3 или 5 % (в зависимости от способа самоисправления).

Внимание!

Если исправляться сейчас (то есть после 27.05.2022), то «самоштраф», невзирая на «карантинный» штрафной мораторий, все равно придется уплатить

Об этом подробнее читайте в статье «Уточнение обязательств в военное время» // «Налоги & бухучет», 2022, № 54.

При этом отметим, что штрафа за несвоевременную подачу деклараций и в этом случае не избежать. Даже учитывая то, что будут подаваться «нулевые» декларации. Раз плательщик решил их подавать, то несвоевременная их подача будет расцениваться как нарушение.

Здесь опять же «карантинный» штрафной мораторий также не защитит.

При варианте «самоисправления» показатели уточняющей декларации (если вы подаете уточняющую декларацию) заполняются так, как они должны были бы быть заполнены в декларации за тот период, который вы уточняете. Также заполняется раздел IV декларации. Подробнее о том, как заполняется уточняющая декларация, смотрите в статье «Исправление ошибок третьегруппниками» // «Налоги & бухучет», 2019, № 39.

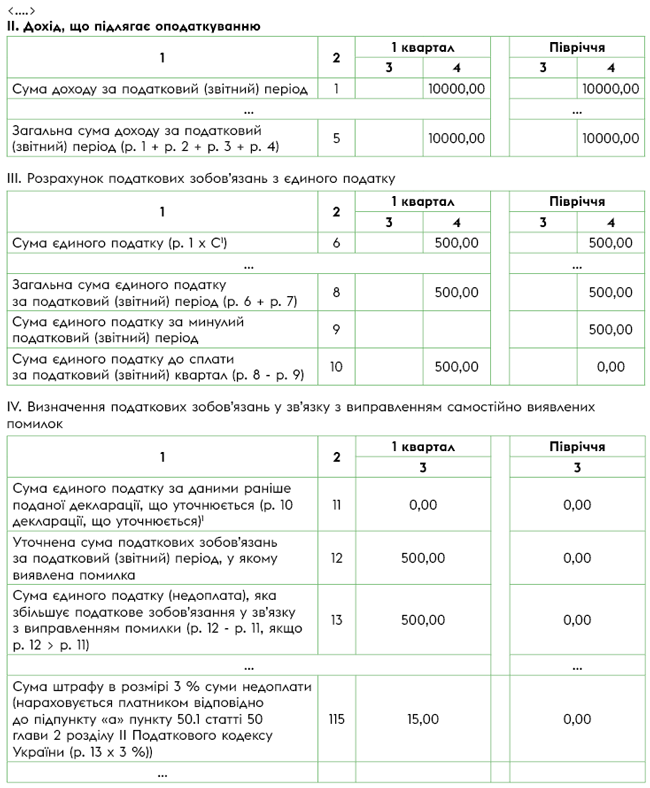

Пример (заполнение декларации при варианте «самоисправления»). Плательщик налога (ЕН 5 %) подал «нулевые» декларации за I квартал и полугодие 2022 года. А теперь через уточняющую декларацию «доначисляет» (декларирует) доход в сумме 10000 грн за I квартал. И, соответственно, налог на сумму 500 грн (10000 х 5 %).

Фрагмент уточняющих деклараций

Выводы

- Если возможности исполнить налоговые обязанности у предприятия до сих пор нет или некоторое время после 27.05.2022 не было, то это следует подтвердить налоговикам. Теперь уже появился соответствующий Порядок № 225 от Минфина.

- Также п. 49.2 НКУ позволяет не подавать налоговую отчетность, если в ней отсутствуют объекты налогообложения или другие показатели для декларирования (при некоторых условиях).

- Если плательщик не подавал декларацию, но должен был это сделать, за несвоевременную подачу декларации угрожает штраф по «профильной» ст. 120 НКУ (340 грн). Если декларируется налог к уплате — также угрожает штраф за несвоевременную уплату налога по ст. 124 НКУ.

- «Карантинный» штрафной мораторий сейчас не поможет.

- Есть угроза и применения админштрафов.

- Некоторые плательщики прибегают к хитростям: сначала подают пропущенную декларацию с нулевым объектом налогообложения; после этого через самоисправление уже правильно декларируют «пропущенный» период. В таком случае вместо штрафа по ст. 124 НКУ уплачивается «самоштраф».