Коли не страшно

Перш за все нагадаємо, що декларація з єдиного податку (ЄП) за I квартал 2022 платниками, які мають, точніше станом на травень 2022 мали та не втратили можливість виконувати податкові зобов’язання під час воєнного стану, мала бути подана до 20 липня 2022 року. А сплатити за нею податок потрібно було не пізніше 31 липня 2022 року (п. 69.1 підрозд. 10 розд. XX ПКУ). Декларація за півріччя 2022 мала б бути подана не пізніше 9 серпня 2022. Сплата за нею — не пізніше 19 серпня 2022.

Якщо ж можливості виконати ці податкові зобов’язання в підприємства досі немає чи деякий час після 27.05.2022 не було, то це слід підтвердити податківцям. Наразі вже з’явився відповідний Порядок № 225* від Мінфіну (детальніше про це читайте у статті «Підтвердження неможливості — з’явився Порядок від Мінфіну!» // «Податки & бухоблік», 2022, № 65).

Якщо за наслідками розгляду заяви платника та підтверджуючих документів податківцями буде прийнято рішення щодо неможливості своєчасного виконання платником податків свого податкового зобов’язання, то до відповідальності платника притягнуто не буде. Але за умови, якщо подати ЄП-декларації та сплатити ЄП він встигне в спеціальний строк:

— «протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків», якщо відновлення відбулося під час дії воєнного стану;

— «протягом шести місяців після припинення або скасування воєнного стану», якщо відновлення до закінчення дії воєнного стану не відбулося (п.п. 69.1 підрозд. 10 розд. XX ПКУ).

Підтвердити неможливість не вдалося? Тоді єдине спасіння може бути, якщо підприємство «спляче». Так, п. 49.2 ПКУ дозволяє не подавати податкову звітність, якщо в ній відсутні об’єкти оподаткування або інші показники для декларування*.

* Це не стосується платників, які: реалізують пальне або спирт етиловий; мають діючі (у тому числі призупинені) ліцензії на право здійснення діяльності з підакцизною продукцією, яка підлягає ліцензуванню. Більш детально про це у статті «Призупинили діяльність на час війни: чи подавати звітність?», «Податки & бухоблік», 2022, № 29.

Втім, якщо у підприємства був дохід у I кварталі 2022, то декларація за I квартал 2022 мала бути поданою. До того ж, оскільки декларація платника «класичного» ЄП складається наростаючим підсумком із початку року (п. 296.7 ПКУ), то у такому разі фактично були підстави й подавати декларацію за півріччя 2022. Адже в ній теж з’явилися показники для декларування — у цю декларацію мають перекочувати доходи, відображені в декларації за I квартал 2022.

Що робити?

Якщо нічого, про що було сказано вище, під ваші умови не підходить, то слід найскоріше:

1. Скласти й подати дві декларації — окремо за 1 квартал 2022 року і окремо за півріччя 2022 року. Причому

обидві вони будуть звітні (подаємо їх із типом «Звітна»)

2. Сплатити ЄП-зобов’язання за цими деклараціями.

Це, скажімо так, варіант «у лоба». Про хитрощі читайте нижче.

Які штрафи в цьому випадку загрожують?

Штрафи тут, на жаль, загрожують. Оскільки «карантинний» штрафний мораторій податківці «помножили на нуль». Детальніше про це читайте, зокрема, у статті «Чи застосовується під час воєнного стану «карантинне» звільнення від штрафів: позиція ДПСУ» // «Податки & бухоблік», 2022, № 53.

Так:

1. За сам факт неподання/несвоєчасного подання декларацій — штраф за ст. 120 ПКУ. Причому в цьому випадку буде окремий штраф за неподання / несвоєчасне подання декларації за I квартал (340 грн) + окремий штраф за неподання / несвоєчасне подання декларації за другий квартал (340 грн). «Повторності» порушення (для застосування збільшеного штрафу 1020 грн) тут не буде. Оскільки відповідно до п. 111.4 ПКУ особа вважається такою, що вчинила правопорушення повторно, якщо вона була притягнута до відповідальності у встановленому цим Кодексом порядку. Тобто

повторним порушення буде, якщо до такого платника протягом року вже було застосовано штраф за неподання / несвоєчасне подання такої податкової звітності та винесено повідомлення-рішення (див. роз’яснення в категорії 132.01 БЗ)

2. Штраф за несвоєчасну сплату ЄП за періоди 2022 року — на підставі ст. 124 ПКУ. Його розмір залежить від того, скільки календарних днів тривала затримка сплати суми узгодженого грошового зобов’язання.

Тобто розмір цього штрафу податківці розрахують, коли ви вже фактично сплатите податок і буде видно кількість днів прострочення.

Так, при затримці до 30 календарних днів включно, розмір штрафу — 5 % погашеної суми податкового боргу. Якщо ж затримка тривала більше 30 календарних днів — 10 % погашеної суми податкового боргу.

Якщо ж податківці доведуть, що платник умисно не сплатив податок своєчасно (а така ймовірність є, і, на жаль, досить висока), — застосують штраф ще в більшому розмірі (25 %). Подробиці щодо цього дивіться в статті «Штраф за несвоєчасну сплату податків: 5 % чи 25 %?» // «Податки & бухоблік», 2022, № 59 (ср. ).

Наприклад, дохід був лише у I кварталі. Тобто є недоплата лише в декларації за I квартал. Строк сплати за цією декларацією для платника, який мав можливість під час воєнного стану виконувати податкові зобов’язання, — не пізніше 31 липня 2022 року. Припустимо, платник сплатив податок 09.09.2022. У такому разі кількість днів затримки сплати буде більше 30. Отже, буде застосований штраф у розмірі 10 % від суми податкового боргу. Це у кращому випадку. У гіршому — 25 % (див. вище).

Увага! Самостійне нарахування та сплата штрафних санкцій за затримку термінів сплати грошових зобов’язань платником податків ПКУ не передбачено. Тобто сплачуємо штраф, як отримаємо податкове повідомлення-рішення.

3. Пеня. Нарахування пені у випадку, що нас цікавить, розпочинається після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати податкового зобов’язання (п.п. 129.1.3 ПКУ).

Оскільки з граничного строку сплати податку ще не минули 90 календарних днів, то якщо поквапитися з поданням декларації та сплатою податку, пені не буде.

4. Адмінштраф. Що стосується адмінпокарання за неподання декларації (розрахунку) посадовою особою підприємства, то тут треба зазначити таке. Профільна» ст. 1631 КУпАП «Порушення порядку ведення податкового обліку, надання аудиторських висновків» відповідальності за таке порушення прямо не передбачає. Проте, наскільки нам відомо, на практиці деякі фіскали вважають інакше і застосовують цей адмінштраф у тому числі й за неподання податкових декларацій. Розмір штрафу — від 85 до 170 грн.

Щодо затримки сплати, то може бути накладено адмінштраф за неподання або несвоєчасне подання платіжних доручень на перерахування належних до сплати податків і зборів згідно зі ст. 1632 КУпАП. Розмір штрафу теж від 85 до 170 грн.

Втім тут є неприємний нюанс. Оскільки розглядають справи і накладають штрафи суди (ст. 221 КУпАП), то доведеться заплатити ще і судовий збір 496,20 грн.

А що, якщо?..

Але іноді деякі платники використовують інший варіант декларування «пропущених періодів»:

1) спочатку подають пропущені декларації з нульовим об’єктом оподаткування;

2) після цього оперативно через процедуру самовиправлення вже правильно декларують пропущені періоди в порядку, прописаному в п. 50.1 ПКУ.

У такому випадку, замість штрафу за ст. 124 ПКУ, платник сплатить «самоштраф» 3 чи 5 % (залежно від способу самовиправлення).

Увага!

Якщо виправлятися зараз (тобто після 27.05.2022), то «самоштраф», незважаючи на «карантинний» штрафний мораторій, все одно доведеться сплатити

Про це детальніше читайте у статті «Уточнення зобов’язань у воєнний час» // «Податки & бухоблік», 2022, № 54.

При цьому зазначимо, що штрафу за несвоєчасне подання декларацій і в цьому випадку не уникнути. Навіть враховуючи те, що будуть подаватися «нульові» декларації. Раз платник вирішив їх подавати, то несвоєчасне їх подання буде розцінюватися як порушення.

Тут знову ж таки «карантинний» штрафний мораторій також не захистить.

При варіанті «самовиправлення» показники уточнюючої декларації (якщо ви подаєте уточнюючу декларацію) заповнюються так, як вони мали би бути заповнені у декларації за той період, який ви уточнюєте. Також заповнюється розділ IV декларації. Детальніше щодо того, як заповнюється уточнююча декларація, дивіться в статті «Виправлення помилок третьогрупниками» // «Податки & бухоблік», 2019, № 39.

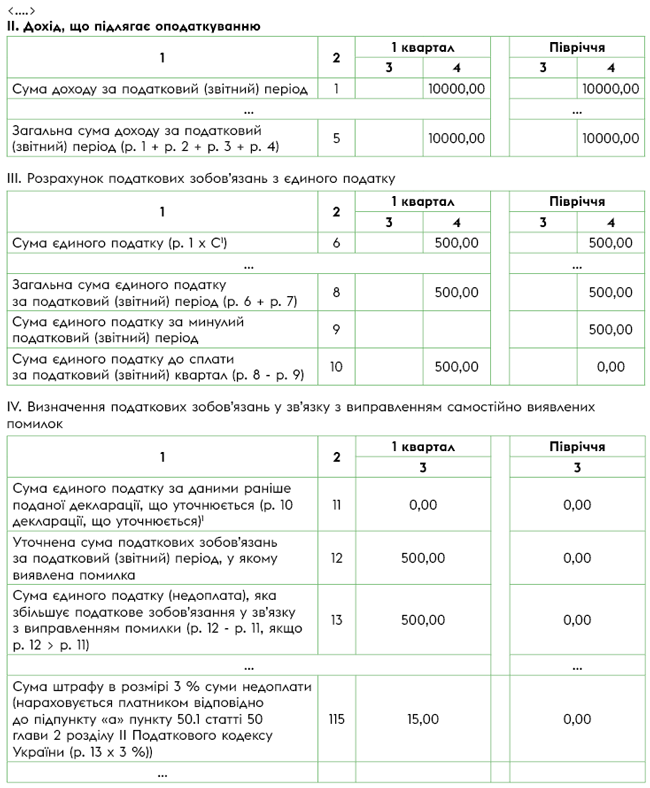

Приклад (заповнення декларації при варіанті «самовиправлення»). Платник податку (ЄП 5 %) подав «нульові» декларації за I квартал і півріччя 2022 року. А тепер через уточнюючу декларацію «донараховує» (декларує) дохід у сумі 10000 грн за I квартал. І, відповідно, податок на суму 500 грн (10000 х 5 %).

Фрагмент уточнюючих декларацій

Висновки

- Якщо можливості виконати податкові обов’язки в підприємства досі немає чи деякий час після 27.05.2022 не було, то це слід підтвердити податківцям. Наразі вже з’явився відповідний Порядок № 225 від Мінфіну.

- Також п. 49.2 ПКУ дозволяє не подавати податкову звітність, якщо в ній відсутні об’єкти оподаткування або інші показники для декларування (за деяких умов).

- Якщо платник не подавав декларацію, але мав це зробити, за несвоєчасне подання декларації загрожує штраф за «профільною» ст. 120 ПКУ (340 грн). Якщо декларується податок до сплати — також загрожує штраф за несвоєчасну сплату податку за ст. 124 ПКУ.

- «Карантинний» штрафний мораторій зараз не допоможе.

- Є загроза і застосування адмінштрафів.

- Деякі платники вдаються до хитрощів: спочатку подають пропущену декларацію з нульовим об’єктом оподаткування; після цього через самовиправлення вже правильно декларують «пропущений» період. У такому випадку замість штрафу за ст. 124 ПКУ сплачується «самоштраф».