Сроки подачи отчетности

Для юрлиц-упрощенцев, которые работали на обычной группе 3 единого налога (ЕН), установлен отчетный период — календарный квартал (п. 294.1 НКУ). Поэтому подают они квартальную декларацию в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (п.п. 49.18.2 и п. 296.3 НКУ). Следовательно,

за IV квартал 2022 года они должны отчитаться не позже 09.02.2023

А уплачивают налог по месту своего налогового адреса в течение 10 календарных дней, следующих за последним днем предельного срока подачи налоговой декларации (п. 295.3 НКУ). Поскольку 19.02.2023 — это воскресенье, то уплатить ЕН надо не позже 20.02.2023 (включительно).

В эти самые сроки упрощенец-нарушитель по объемам должен уплатить ЕН по повышенной ставке, если превышение объема дохода состоялось в IV квартале 2022 года (п. 295.7 НКУ).

Отсутствие дохода

Вообще-то, в соответствии с абзацем первым п. 49.2 НКУ плательщик может не подавать отчетность при отсутствии в отчетном периоде одновременно: (1) объекта налогообложения и (2) показателей, которые нужно задекларировать.

Поэтому юрлицам на обычном ЕН группы 3 отчитываться нужно, если они:

1) получали доход хотя бы в одном квартале 2022 года, даже если это было лишь в I квартале, ведь ЕН-декларация заполняется нарастающим итогом с начала года;

2) должны начислять минимальное налоговое обязательство (МНО), то есть владели или пользовались сельхозугодиями, даже если за 2022 год доход они не получали (см. БЗ 108.05).

О МНО читайте подробно в статье «Минимальное налоговое обязательство: основы» // «Налоги & бухучет», 2022, № 94.

Состав декларации

Для подачи отчетности за 2022 год, как и в прошлые годы, юрлица, которые работали на обычном ЕН группы 3, используют форму ЕН-декларации, утвержденную приказом Минфина от 19.06.2015 № 578, которую обновили приказом от 24.11.2022 № 394 (см. «Обновленная декларация по единому налогу: утверждена!» // «Налоги & бухучет», 2022, № 99).

И хотя по общим правилам обновленную форму декларации следовало бы начинать использовать только при подаче отчетности за I квартал 2023 года, налоговики считают, что ее нужно использовать именно за IV квартал 2022 (см. БЗ 108.01.06).

Для подачи отчетности в электронной форме юрлицо — плательщик обычного ЕН группы 3 должно использовать идентификатор формы J0103508

В целом ЕН-декларация юрлица состоит из самой формы декларации и одного приложения «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік». Это приложение будут заполнять при подаче декларации за IV квартал 2022 года те юрлица — плательщики ЕН, которые владеют или пользуются (арендуют) сельхозугодиями.

Порядок заполнения

Основы. Форма декларации состоит из шапки (он же разд. I декларации) и трех разделов. При этом при заполнении декларации за IV квартал, кроме шапки (разд. І), все юрлица должны точно заполнить разделы ІІ и ІІІ.

Что касается заполнения раздела IV декларации, то его в отчетной декларации заполняют только тогда, когда хотят исправить допущенную ошибку в прошлых периодах. В нем следует привести данные о начисленном ЕН из ошибочной декларации (стр. 13), правильные данные (стр. 14) и результат сравнения (стр. 15 или стр. 16), а также (при наличии недоплаты) начисленную сумму самоштрафа (стр. 17 или стр. 18) и пеню (стр. 19) Этот раздел чаще заполняют при подаче уточняющей декларации, а не отчетной. Поэтому дальше о заполнении раздела IV говорить не будем.

Шапка декларации. В шапке декларации (разд. І) приводят всем известные регистрационные данные о плательщике налога и наименование налогового органа, в который подается декларация. При заполнении декларации за IV квартал юрлицо должно указать отметку «Х» в графе «звітна» стр. 1, а в стр. 2 указать, что декларация подается за «IV квартал» именно «2022 года».

Все остальные строки заполняют по тем правилам, что и при заполнении декларации за другие кварталы года.

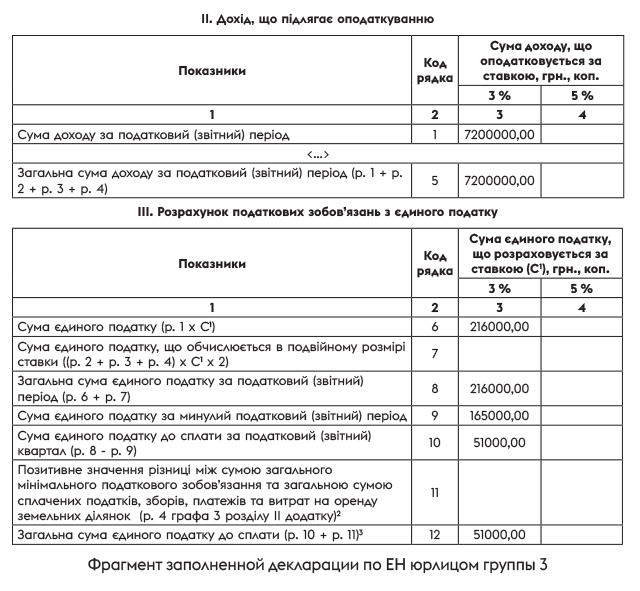

Раздел ІІ. В этом разделе юрлица — плательщики обычного ЕН группы 3 обобщают информацию о сумме дохода, полученного за отчетный период, то есть с начала 2022 года, в гривнях с копейками. При заполнении декларации за IV квартал в этом разделе отражают полученный доход за год.

Обращаем внимание! В разд. ІІ есть две отдельных колонки (к. 3 и к. 4) для отражения суммы полученного дохода. Это обусловлено тем, что по одной и той же форме декларации отчитываются как единоналожники — плательщики НДС (со ставкой 3 %), так и единоналожники, которые не являются плательщиками НДС (со ставкой 5 %). Так, в колонке 3 свои доходы отражают плательщики НДС, а в колонке 4 — неплательщики.

Что касается заполнения строк этого раздела, то:

— в стр. 1 указываем сумму дохода, полученного за отчетный период от всех не запрещенных единоналожнику видов и форм деятельности. Размер дохода не может быть больше предельного предела (в 2022 году — это предел в 7585500 грн). Сумму, которая превышает этот предел, приводим в стр. 2.

Если доход указывает плательщик НДС, то сумму НДС, начисленную на такую сумму дохода, в доход для обложения ЕН он не включает.

К сведению! Если юрлицо в течение какого-то периода 2022 года было на спецЕН, то доход, полученный на этой военной системе налогообложения, в доход, который облагается налогом на обычном ЕН, не включается.

Сумма дохода, которая была получена на спецЕН, также не учитывается в сумму предельного дохода, который дает право быть на обычном ЕН

Детали ищите в статье «Считаем предельный ЕН-доход после возвращения со спецЕН» // «Налоги & бухучет», 2022, № 59;

— стр. 2 декларации по ЕН заполняют только в том случае, если по итогам отчетного периода предприятие превысило предельный объем дохода, который дает право применять упрощенную систему. При заполнении декларации за IV квартал 2022 года эту строку заполняют, если объем дохода за год перевалил за 7585500 грн.

В стр. 2 указывают разницу между вышеупомянутым пределом и суммой полученного дохода на обычном ЕН. Сумма такого превышения будет обложена налогом по двойной ставке (п.п. 1 п. 293.5 НКУ);

— стр. 3 декларации по ЕН заполняют, если в отчетном квартале юрлицо осуществило неденежные формы расчетов (п. 291.6 НКУ). К ним относятся: бартер, взаимозачет, вексель и т. п. Подробно о таких доходах читайте в статье «Единый налог: когда зачет (не) опасен» // «Налоги & бухучет», 2021, № 55;

— стр. 4 заполняем, если в отчетном периоде получали доходы от видов деятельности, запрещенных единоналожникам. Перечень запрещенных видов деятельности приведен в п. 291.5 НКУ.

По нашему мнению, разрешенные доходы от деятельности, не указанной в Реестре плательщиков ЕН (п.п. 7 п.п. 298.2.3 НКУ), в этой строке не приводятся. Ведь такие доходы хотя и «выбрасывают» единоналожника с упрощенной системы, но облагаются налогом по обычной (а не двойной) ставке;

— в стр. 5 указывают общую сумму дохода, полученную юрлицом с начала года на ЕН. Чтобы заполнить эту строку, следует подытожить показатели стр. 1 — 4. Иначе говоря, в этой строке приводят как «разрешенные», так и «запрещенные» доходы, полученные с начала года.

Если юрлицо за год не нарушало правил пребывания на ЕН, то для заполнения стр. 5 следует перенести в нее данные стр. 1, поскольку в этом случае все остальные строки этого раздела будут пустыми.

Раздел ІІІ. В этом разделе юрлицо проводит расчет ЕН к уплате за отчетный период. Заполняется этот раздел в гривнях с копейками нарастающим итогом с начала года. Так же, как и в предыдущем, в этом разделе в отдельной колонке отражаем налог, начисленный плательщиками НДС (к. 3) и неплательщиками НДС (к. 4).

Заполняем строки этого раздела так:

— в стр. 6 указывается сумма ЕН, начисленного на «разрешенные» доходы, полученные с начала года, то есть те, которые мы указали в стр. 1 разд. II этой декларации. Чтобы заполнить эту строку, следует найти произведение суммы полученного дохода из стр. 1 разд. ІІ и ставки ЕН, на которой работает единоналожник (3 % или 5 %);

— стр. 7 заполняют только те юрлица, которые получили в отчетном квартале запрещенные для ЕН виды дохода. То есть эту строку заполняют тогда, когда вы заполнили стр. 2, 3, 4 разд. ІІ декларации. ЕН в отношении таких доходов считается по двойной ставке (п. 293.5 НКУ).

Чтобы заполнить стр. 7, следует подбить итог показателей стр. 2, 3 и 4 и к значению, которое будет получено, применить двойную ставку ЕН

Так, если юрлицо было плательщиком НДС, то к запрещенным доходам оно применяет ставку 6 % (3 % х 2), а если не было плательщиком НДС — ставку 10 % (5 % х 2);

— в стр. 8 указываем общую сумму начисленного ЕН с начала года, то есть ЕН, начисленного как на «разрешенные», так и на «запрещенные» доходы. Чтобы заполнить эту строку, следует подытожить значения показателей стр. 6 и стр. 7;

— в стр. 9 указываем общую сумму ЕН, начисленную по итогам предыдущего отчетного периода текущего года. Для заполнения этой строки следует взять показатель стр. 8 прошлой декларации по ЕН (с учетом уточнений, которые были проведены в течение отчетного квартала за прошлые периоды текущего года).

Поскольку мы заполняем декларацию за IV квартал, то следует брать данные стр. 8 декларации за ІІІ квартал (с учетом уточнений при их наличии);

— в стр. 10 указываем сумму ЕН к уплате за отчетный период (квартал). Чтобы заполнить эту строку, следует из показателя стр. 8 вычесть показатель стр. 9;

— стр. 11 заполняют только те юрлица — плательщики обычного ЕН, которые владели и пользовались в текущем году сельхозугодиями. Чтобы заполнить эту строку, юрлицо — плательщик ЕН должно сначала заполнить приложение к декларации.

В этом приложении надо рассчитать размер МНО и сравнить его с суммой налогов и сборов, а также выплат арендной платы, которые учитываются в выполнение МНО, и определить разницу. И если будет получено положительное значение такого сравнения, то именно его и следует отразить в стр. 11 ЕН-декларации. Итак, чтобы заполнить стр. 11, юрлицо должно взять показатель гр. 3 стр. 4 разд. ІІ приложения.

Поскольку приложение заполняется только по итогам года, то стр. 11 будет заполнено только при заполнении декларации за IV квартал

О том, как рассчитать МНО и заполнить приложение к декларации, см. в статье «Минимальное налоговое обязательство считает ФЛП» // «Налоги & бухучет», 2023, № 1-2;

— в стр. 12 указывают сумму ЕН, которую с учетом положительного значения МНО следует уплатить в бюджет. Чтобы заполнить эту строку, в общем случае следует подытожить показатели стр. 10 и стр. 11. Но так делать следует только при заполнении декларации за IV квартал, и то лишь когда юрлицо считает МНО.

При заполнении стр. 12 в декларации за І — ІІІ кварталы юрлицом, которое считает МНО, а также при заполнении этой строки юрлицом, которое не считает МНО, в нее за любой квартал посреди года следует просто перенести данные из стр. 10.

Для наглядности на примере покажем заполнение юрлицом — плательщиком ЕН группы 3 со ставкой 3 % разд. ІІ и ІІІ декларации. При условии, что за год получен доход в сумме 8640000 грн (в т. ч. НДС). За первые три квартала сумма полученного дохода составляла 6600000 грн (с НДС), а начисленного ЕН — 165000 грн. Запрещенных доходов юрлицо не получало и МНО не считает.