Строки звітування

Для юросіб-спрощенців, які працювали на звичайній групі 3 єдиного податку (ЄП), встановлений звітний період — календарний квартал (п. 294.1 ПКУ). Тому подають вони квартальну декларацію протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу (п.п. 49.18.2 і п. 296.3 ПКУ). Отже,

за IV квартал 2022 року вони повинні відзвітувати не пізніше 09.02.2023

А сплачують податок за місцем своєї податкової адреси протягом 10 календарних днів, наступних за останнім днем граничного строку подання податкової декларації (п. 295.3 ПКУ). Оскільки 19.02.2023 — це неділя, то сплатити ЄП треба не пізніше 20.02.2023 (включно).

У ці самі строки спрощенець-порушник по обсягах повинен сплатити ЄП за підвищеною ставкою, якщо перевищення обсягу доходу відбулося у IV кварталі 2022 року (п. 295.7 ПКУ).

Відсутність доходу

Взагалі-то, відповідно до абзацу першого п. 49.2 ПКУ платник може не подавати звітність за відсутності у звітному періоді одночасно: (1) об’єкта оподаткування та (2) показників, які потрібно задекларувати.

Тому юрособам на звичному ЄП групи 3 звітувати потрібно, якщо вони:

1) отримували дохід хоча б у одному кварталі 2022 року, навіть якщо це було лише у І кварталі, адже ЄП-декларація заповнюється наростаючим підсумком з початку року;

2) мають нараховувати мінімальне податкове зобов’язання (МПЗ), тобто володіли чи користувалися сільгоспугіддями, навіть якщо за 2022 рік дохід вони не отримували (див. БЗ 108.05).

Про МПЗ читайте детально у статті «Мінімальне податкове зобов’язання: основи» // «Податки & бухоблік», 2022, № 94.

Склад декларації

Для звітування за 2022 рік, як і в минулі роки, юрособи, які працювали на звичайному ЄП групи 3, використовують форму ЄП-декларації, затверджену наказом Мінфіну від 19.06.2015 № 578, яку оновили наказом від 24.11.2022 № 394 (див. «Оновлена декларація з єдиного податку: затверджена!» // «Податки & бухоблік», 2022, № 99).

І хоча за загальними правилами оновлену форму декларації слід було б починати використовувати тільки при звітуванні за І квартал 2023 року, податківці вважають, що її слід використовувати саме за IV квартал 2022 (див. БЗ 108.01.06).

Для звітування в електронній формі юрособа — платник звичайного ЄП групи 3 має використовувати ідентифікатор форми J0103508

Загалом ЄП-декларація юрособи складається із самої форми декларації і одного додатка «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік». Цей додаток будуть заповнювати при поданні декларації за IV квартал 2022 року ті юрособи — платники ЄП, які володіють або користуються (орендують) сільгоспугіддями.

Порядок заповнення

Основи. Форма декларації складається із шапки (він же розд. І декларації) і трьох розділів. При цьому при заповненні декларації за IV квартал, крім шапки (розд. І), всі юрособи мають точно заповнити розділи ІІ та ІІІ.

Що стосується заповнення розділу IV декларації, то його у звітній декларації заповнюють тільки тоді, коли хочуть виправити допущену помилку у минулих періодах. У ньому слід навести дані про нарахований ЄП із помилкової декларації (ряд. 13), правильні дані (ряд. 14) і результат порівняння (ряд. 15 чи ряд. 16), а також (за наявності недоплати) нараховану суму самоштрафу (ряд. 17 або ряд. 18) та пеню (ряд. 19) Цей розділ частіше заповнюють при поданні уточнюючої декларації, а не звітної. Тому далі про заповнення розділу IV говорити не будемо.

Шапка декларації. У шапці декларації (розд. І) наводять всім відомі реєстраційні дані про платника податку і найменування податкового органу, в який подається декларація. При заповненні декларації за IV квартал юрособа має вказати позначку «Х» у графі «звітна» ряд. 1, а в ряд. 2 зазначити, що декларація подається за «IV квартал» саме «2022 року».

Всі інші рядки заповнюють за тими правилами, що й при заповненні декларації за інші квартали року.

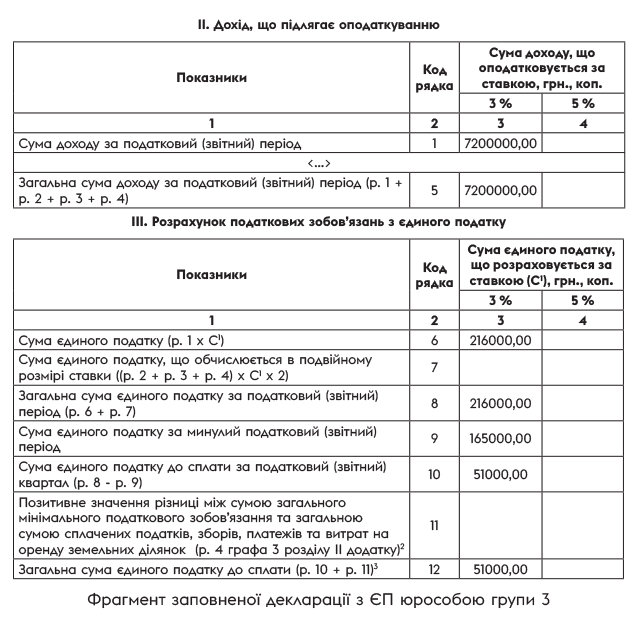

Розділ ІІ. У цьому розділі юрособи — платники звичайного ЄП групи 3 узагальнюють інформацію про суму доходу, одержаного за звітний період, тобто з початку 2022 року, у гривнях з копійками. При заповненні декларації за IV квартал у цьому розділі відображають отриманий дохід за рік.

Звертаємо увагу! У розд. ІІ є дві окремі колонки (к. 3 та к. 4) для відображення суми отриманого доходу. Це зумовлено тим, що за однією і тією ж формою декларації звітують як єдиноподатники — платники ПДВ (зі ставкою 3 %), так і єдиноподатники, які не є платниками ПДВ (зі ставкою 5 %). Так, у колонці 3 свої доходи відображають платники ПДВ, а в колонці 4 — неплатники.

Що стосується заповнення рядків цього розділу, то:

— у ряд. 1 зазначаємо суму доходу, отриманого за звітний період від усіх не заборонених єдиноподатнику видів і форм діяльності. Розмір доходу не може бути більшим за граничну межу (у 2022 році — це межа в 7585500 грн). Суму, що перевищує цю меж,у наводимо в ряд. 2.

Якщо дохід вказує платник ПДВ, то суму ПДВ, нараховану на таку суму доходу, до доходу для оподаткування ЄП він не включає.

До відома! Якщо юрособа протягом якогось періоду 2022 року була на спецЄП, то дохід, отриманий на цій воєнній системі оподаткування, в дохід, який оподатковується на звичайному ЄП, не включається.

Сума доходу, що була отримана на спецЄП, також не враховується у суму граничного доходу, який дає право бути на звичайному ЄП

Деталі шукайте у статті «Рахуємо граничний ЄП-дохід після повернення зі спецЄП» // «Податки & бухоблік», 2022, № 59;

— ряд. 2 декларації з ЄП заповнюють тільки у тому випадку, якщо за підсумками звітного періоду підприємство перевищило граничний обсяг доходу, що дає право застосовувати спрощену систему. При заповнення декларації за IV квартал 2022 року цей рядок заповнюють, якщо обсяг доходу за рік перевалив за 7585500 грн.

У ряд. 2 вказують різницю між вищезгаданою межею і сумою отриманого доходу на звичайному ЄП. Сума такого перевищення буде оподаткована за подвійною ставкою (п.п. 1 п. 293.5 ПКУ);

— ряд. 3 декларації з ЄП заповнюють, якщо у звітному кварталі юрособа здійснила негрошові форми розрахунків (п. 291.6 ПКУ). До них належать: бартер, взаємозалік, вексель тощо. Детально про такі доходи читайте у статті «Єдиний податок: коли залік (не)можливий» // «Податки & бухоблік», 2021, № 55;

— ряд. 4 заповнюємо, якщо у звітному періоді отримували доходи від видів діяльності, заборонених єдиноподатникам. Перелік заборонених видів діяльності наведено у п. 291.5 ПКУ.

На нашу думку, дозволені доходи від діяльності, не зазначеної у Реєстрі платників ЄП (п.п. 7 п.п. 298.2.3 ПКУ), у цьому рядку не наводяться. Адже такі доходи хоча і «викидають» єдиноподатника зі спрощеної системи, але оподатковуються за звичайною (а не подвійною) ставкою;

— у ряд. 5 вказують загальну суму доходу, отриману юрособою з початку року на ЄП. Щоб заповнити цей рядок, слід підсумувати показники ряд. 1 — 4. Iнакше кажучи, у цьому рядку наводять як «дозволені», так і «заборонені» доходи, отримані з початку року.

Якщо юрособа за рік не порушувала правила перебування на ЄП, то для заповнення ряд. 5 слід перенести до нього дані ряд. 1, оскільки у цьому випадку всі інші рядки цього розділу будуть пусті.

Розділ ІІІ. У цьому розділі юрособа проводить розрахунок ЄП до сплати за звітний період. Заповнюється цей розділ у гривнях з копійками наростаючим підсумком з початку року. Так само, як і попередньому, у цьому розділі у окремій колонці відображаємо податок, нарахований платниками ПДВ (к. 3) і неплатниками ПДВ (к. 4).

Заповнюємо рядки цього розділу так:

— у ряд. 6 зазначається сума ЄП, нарахованого на «дозволені» доходи, отримані з початку року, тобто ті, які ми зазначили у ряд. 1 розд. II цієї декларації. Щоб заповнити цей рядок, слід знайти добуток суми отриманого доходу із ряд. 1 розд. ІІ і ставки ЄП, на якій працює єдиноподатник (3 % або 5 %);

— ряд. 7 заповнюють тільки ті юроособи, які отримали у звітному кварталі заборонені для ЄП види доходу. Тобто цей рядок заповнюють тоді, коли ви заповнили ряд. 2, 3, 4 розд. ІІ декларації. ЄП щодо таких доходів рахується за подвійною ставкою (п. 293.5 ПКУ).

Щоб заповнити ряд. 7, слід підбити підсумок показників ряд. 2, 3 та 4 і до значення, що буде отримано, застосовуємо подвійну ставку ЄП

Так, якщо юрособа була платником ПДВ, то до заборонених доходів вона застосовує ставку 6 % (3 % х 2), а якщо не була платником ПДВ — ставку 10 % (5 % х 2);

— у ряд. 8 вказуємо загальну суму нарахованого ЄП з початку року, тобто ЄП, нарахованого як на «дозволені», так і на «заборонені» доходи. Щоб заповнити цей рядок, слід підсумувати значення показників ряд. 6 та ряд. 7;

— у ряд. 9 зазначаємо загальну суму ЄП, нараховану за підсумками попереднього звітного періоду поточного року. Для заповнення цього рядка слід взяти показник ряд. 8 минулої декларації з ЄП (з урахуванням уточнень, що були проведені протягом звітного кварталу за минулі періоди поточного року).

Позаяк ми заповнюємо декларацію за IV квартал, то слід брати дані ряд. 8 декларації за ІІІ квартал (з урахуванням уточнень за їх наявності);

— у ряд. 10 вказуємо суму ЄП до сплати за звітний період (квартал). Щоб заповнити цей рядок, слід від показника ряд. 8 відняти показник ряд. 9;

— ряд. 11 заповнюють тільки ті юрособи — платники звичайного ЄП, які володіли та користувалися у поточному році сільгоспугіддями. Щоб заповнити цей рядок, юрособа — платник ЄП має спочатку заповнити додаток до декларації.

У цьому додатку треба розрахувати розмір МПЗ і порівняти його із сумою податків і зборів, а також виплат орендної плати, які враховуються у виконання МПЗ, і визначити різницю. І якщо буде отримано позитивне значення такого порівняння, то саме його і слід відобразити у ряд. 11 ЄП-декларації. Отже, щоб заповнити ряд. 11, юрособа має взяти показник гр. 3 ряд. 4 розд. ІІ додатка.

Оскільки додаток заповнюється тільки за підсумками року, то ряд. 11 буде заповнений лише при заповненні декларації за IV квартал

Про те, як розрахувати МПЗ і заповнити додаток до декларації, див. у статті «Мінімальне податкове зобов’язання рахує ФОП» // «Податки & бухоблік», 2023, № 1-2;

— у ряд. 12 зазначають суму ЄП, яку з урахуванням позитивного значення МПЗ слід сплатити до бюджету. Щоб заповнити цей рядок, у загальному випадку слід підсумувати показники ряд. 10 та ряд. 11. Але так чинити слід тільки при заповненні декларації за IV квартал, і то лише коли юрособа рахує МПЗ.

При заповненні ряд. 12 у декларації за І — ІІІ квартали юрособою, яка рахує МПЗ, а також при заповненні цього рядка юрособою, яка не рахує МПЗ, до нього за будь-який квартал посеред року слід просто перенести дані із ряд. 10.

Для наочності на прикладі покажемо заповнення юрособою — платником ЄП групи 3 із ставкою 3 % розд. ІІ і ІІІ декларації. За умови, що за рік отримано дохід у сумі 8640000 грн (у т. ч. ПДВ). За перші три квартали сума отриманого доходу складала 6600000 грн (з ПДВ), а нарахованого ЄП — 165000 грн. Заборонених доходів юрособа не отримувала і МПЗ не рахує.