Когда распределяют НДС?

Необходимость в распределении НДС возникает, если сразу выполняются три следующих условия:

1) плательщик НДС ведет двойную деятельность — то есть одновременно осуществляет и облагаемые, и необлагаемые НДС поставки;

2) осуществлены приобретения двойного назначения — то есть приобретенные (с НДС) товары/услуги/необоротные активы предназначены для одновременного использования как в облагаемой, так и в необлагаемой налогом деятельности (которые непосредственно разделить между облагаемой и необлагаемой налогом деятельностью невозможно);

3) по таким приобретениям двойного назначения возникло право на налоговый кредит (НК) — то есть получены зарегистрированные поставщиками НН.

Если все три условия соблюдаются, то

по приобретениям двойного назначения появляется необходимость в распределении входящего НДС (между облагаемой и необлагаемой налогом деятельностью) по правилам ст. 199 НКУ

В то же время п. 199.6 НКУ выводит некоторые операции из-под НДС-распределения. Поэтому проводить распределение не придется, если плательщик НДС из необлагаемых налогом операций осуществляет только:

— операции по реорганизации (п.п. 196.1.7 НКУ);

— дотационные операции (п.п. 197.1.28 НКУ);

— операции по поставке товаров в виде международной помощи (п. 197.11 НКУ).

Не проводят НДС-распределение также и в других случаях, прямо предопределенных НКУ, в частности, при льготных поставках лекарств, медизделий и оборудования для борьбы с коронавирусом, электрооборудование (п. 71 подразд. 2 разд. ХХ НКУ).

Поэтому при указанных необлагаемых налогом операциях НДС распределять не придется (подробнее см. «Генераторная льгота и НДС-перерасчет» // «Налоги & бухучет», 2023, № 3).

А вот что касается поставки металлолома, то здесь распределения НДС с 01.01.2022 не избежать (см. статьи «Сдали металлолом/макулатуру: распределять ли НДС?» // «Налоги & бухучет», 2023, № 3 и «Металлолом как отходы производства: с чего начислять компенсирующий НДС?» // «Налоги & бухучет», 2022, № 77.

Также заметьте! С 1 января 2022 года НДС облагается только импорт и первая поставка на таможенной территории Украины табачной продукции, на которую установлены максимальные розничные цены, производителями / торговыми домами / импортерами. А вот поставки такой табачной продукции на всех дальнейших этапах освобождаются от налогообложения (льготируются). Подробнее об этом см. в статьях «Табачная НДС-льгота: что в рознице?» // «Налоги & бухучет», 2022, № 3, «Если табачку продали с НДС» // «Налоги & бухучет», 2022, № 5, «Табачно-налоговые проделки — 2022: МРЦ и НДС» // «Налоги & бухучет», 2022, № 9. Поэтому торговцам (в частности розничным), которые продают льготную табачную продукцию, придется провести годовой перерасчет по итогам 2022 года.

Годовой НДС-перерасчет осуществляют в несколько этапов. Пройдемся последовательно по каждому из них.

Рассчитываем антиЧВ-2022

В течение 2022 года большинство плательщиков начисляли распределительные НО с помощью коэффициента антиЧВ по результатам перерасчета за 2021 год. Исключение составляли плательщики, у которых одновременное осуществление облагаемых и необлагаемых налогом операций началось в 2022 году. Тогда применяют антиЧВ, рассчитанный за тот месяц 2022 года, в котором впервые были задекларированы необлагаемые налогом операции.

Однако по итогам текущего года фактические объемы облагаемых и необлагаемых налогом операций будут другими. Поэтому в конце года нужно рассчитать новый антиЧВ (п. 199.4 НКУ). И уже учитывая его откорректировать (увеличить или уменьшить) все начисленные за 2022 год распределительные НО.

Расчет нового коэффициента антиЧВ проводим в стр. 3.1 таблицы 1 приложения Д6 к НДС-декларации за декабрь 2022 года. Для его расчета нам понадобятся две составляющих (см. БЗ 101.24):

— объем налогооблагаемых поставок (без учета НДС) за текущий год — отражаем в графе 5 таблицы 1 приложения Д6 (сумма значений строк 1.1, 1.2, 1.3, 2.1, 3 и 7 колонки А декларации и всех уточняющих расчетов);

— общий объем поставок (без учета НДС) за текущий год — заносим в графу 4 таблицы 1 приложения Д6 (сумма значений строк 1.1, 1.2, 1.3, 2.1, 2.2, 3, 5 и 7 колонки А декларации и всех уточняющих расчетов).

При этом объем поставок учитываем за весь текущий год, даже если необлагаемые налогом операции осуществлялись не в каждом месяце или начались/закончились в середине года.

Заметьте! При заполнении граф 4 и 5 таблицы 1 приложения Д6

учитываем все расчеты корректировки (РК), составленные и отраженные в декларации по НДС в текущем календарном году, независимо от даты составления налоговых накладных (НН), к которым эти РК были составлены

(БЗ 101.24 — действовало до 01.03.2021).

По такому же принципу налоговики советуют учитывать уточняющие расчеты (УР). То есть включать в объем операций все УР, поданные в текущем календарном году, независимо от того, отчетный период какого года этим УР уточнялся — отчетный период года, за который проводится учет, или предыдущих лет (см. письма ГНСУ от 20.12.2021 № 4751/ІПК/99-00-21-03-02-06 и от 07.04.2020 № 1425/6/99-00-07-03-02-06/ІПК).

Также имейте в виду: по мнению фискалов (см. БЗ 101.24), операции, определенные п. 199.6, п. 26, п.п. 2 п. 381, п. 46 и п. 71 подразд. 2 разд. ХХ НКУ, учитываются при заполнении графы 4 строки 3.1 таблицы 1 приложения Д6 к декларации по НДС. В то же время сами распределительные НО по товарам/услугам, приобретенными для использования частично в налогооблагаемых операциях и частично в таких «исключительных» операциях, начислять не нужно. Как следствие применения этого подхода от налоговиков, искажается коэффициент антиЧВ, и, соответственно, размер распределительных НО будет завышен (см. статьи «Поставки вне распределения и расчет ЧВ» // «Налоги & бухучет», 2021, № 23 и «Генераторная льгота и НДС-перерасчет» // «Налоги & бухучет», 2023, № 3).

В графе 6 таблицы 1 приложения Д6 рассчитываем новую ЧВ (гр. 5 х 100 % : гр. 4) — долю использования товаров или услуг в налогооблагаемых операциях исходя из фактических объемов операций, осуществленных в течение года. Этот же показатель (а не антиЧВ) переносим в спецполе «ЧВ» приложения Д6 (БЗ 101.24).

В графе 7 таблицы 1 прилождения Д6 рассчитываем антиЧВ (100 % - ЧВ) — коэффициент использования товаров/услуг в необлагаемых налогом операциях. Именно его будем использовать при годовом перерасчете по двойным приобретениям 2022 года.

Рассчитанные коэффициенты округляем до двух знаков после запятой. Однако если по итогам перерасчета антиЧВ окажется меньше чем 0,01 %, начисленные в течение года распределительные НО придется обнулить.

А как быть, когда значение ЧВ (рассчитанное по формуле из графы 6 таблицы 1 приложения Д6) превысит 100 %? Такое может быть, например, когда в течение года объем прошлогодних возвратов по необлагаемым налогом операциям больше объема необлагаемых налогом операций текущего года. В этом случае действуем так. Отключаем автоперерасчет и в графе 6 таблицы 1 приложения Д6 указываем 100 %, а графу 7 оставляем пустой. Как следствие, все распределительные НО, начисленные в течение года, придется обнулить.

Пример. В течение 2022 года предприятие осуществляло необлагаемые налогом операции и начисляло распределительные НО с использованием антиЧВ, определенного по результатам перерасчета в 2021 году — 20 %. Общий объем поставок (без учета НДС) за текущий 2022 год составлял 9000000 грн, объем налогооблагаемых поставок (без учета НДС) — 6300000 грн).

Стоимость приобретения двойных товаров и услуг (без НДС) за 2022 год составила 600000 грн, в том числе:

— за 06.2022 — 80000 грн;

— за 12.2022 — 200000 грн.

За эти отчетные периоды были составлены сводные НН:

— от 30.06.2022 № 93 — с объемом поставки без НДС 16000 грн, НДС 20 % — 3200 грн;

— от 31.12.2022 № 157 — с объемом поставки без НДС 40000 грн, НДС 20 % — 8000 грн.

Тогда таблица 1 приложения Д6 за декабрь 2022 года с заполненной стр. 3.1 будет иметь следующий вид (см. табл. 1).

Таблица 1. Заполнение стр. 3.1 таблицы 1 приложения Д6 за декабрь 2022 года

Перерассчитываем распределительные НО

Следующим шагом осуществляем перерасчет распределительных НО, которые начисляли ежемесячно в течение года. А для этого составляли и регистрировали в ЕРНН сводные НН. По итогам перерасчета к каждой такой НН следует составить отдельный РК и зарегистрировать его в ЕРНН.

Не примут участие в перерасчете только те распределительные НН, которые обнулены уменьшающими РК еще до конца года. Такое возможно, например, если двойное использование товаров или услуг в 2022 году планировалось, но фактически так и не состоялось. Также распределительная НН могла быть составлена ошибочно и аннулированная РК в результате исправления этой ошибки.

Собственно сам НДС-перерасчет осуществляем так:

1) определяем объем поставок двойных товаров и услуг, пропорциональный годовому антиЧВ, — для этого стоимость приобретения (без НДС) двойных товаров/услуг умножаем на антиЧВ в 2022 году;

2) определяем сумму распределительных НО, которая должна быть начислена по результатам годового перерасчета, — рассчитанный в п. 1 объем поставки умножаем на 20 % (14 % или 7 %);

3) определяем сумму необходимой корректировки — сравниваем первоначально определенную в каждом месяце сумму распределительных НО с суммой, определенной в п. 2, и составляем РК к сводным НН. В зависимости от того, как изменилась сумма распределительных НДС, РК может быть увеличивающим или уменьшающим.

Заметьте! За декабрь, как и за любой другой отчетный месяц, сначала составляем сводную НН, а потом по результатам перерасчета — РК к этой НН. То есть

последний месяц года тоже сначала участвует в НДС-распределении исходя из прошлогоднего антиЧВ

А уже потом начисленные за декабрь распределительные НО перерассчитываем в общем порядке.

По данным нашего примера перерасчет распределительных НО будет выглядеть следующим образом (см. табл. 2).

Таблица 2. Перерасчет распределительных НО за 2022 год

И еще. Если у вас в двойных операциях используются необоротные активы, приобретенные до 01.07.2015 и введенные в эксплуатацию с задержкой, по ним продолжаем тянуть до конца трехлетний перерасчет по старым правилам (п. 42 подразд. 2 разд. ХХ НКУ). Однако чтобы в 2022 году иметь дело с таким перерасчетом, нужно, чтобы с введением в эксплуатацию старых необоротных активов замешкались вплоть до 2019 года. Результаты такого перерасчета попадут в таблицу 3 приложения Д6 к декларации за декабрь 2022 года.

Составляем перерасчетные РК

Перерасчетные РК составляем отдельно к каждой распределительной НН. Помечаем каждый из этих РК таким же типом причины невыдачи покупателю («08» или «09»), который указан в НН. Все перерасчетные РК, как и распределительные НН, выписываем с кодом сводности «2» (см. БЗ 101.16).

Важно: перерасчетные РК должны быть отражены в последней декларации года независимо от факта своевременной/несвоевременной их регистрации в ЕРНН (см. БЗ 101.24).

Отражаем НДС-перерасчет в декларации

Прежде всего результаты перерасчета заносим в таблицу 2 приложения Д6 к декларации по НДС за декабрь (или последний отчетный период при аннулировании НДС-регистрации).

В графах 2 и 3 таблицы 2 приложения Д6 указываем данные распределительных НН, по которым начислялись распределительные НО по п. 199.1 НКУ (см. БЗ 101.24).

В графах 4 и 5 таблицы 2 приложения Д6 указываем даты и номера РК, составленных по результатам годового перерасчета.

Итоговую строку «Всього» заполняем в гривнях без копеек с округлением по общеустановленным правилам.

На основании данных нашего примера заполненная таблица 2 приложения Д6 будет выглядеть так (см. табл. 3).

Таблица 3. Заполнение таблицы 2 приложения Д6 за декабрь 2022 года

Итоговые данные из таблицы 2 приложения Д6 за декабрь 2022 года переносим с соответствующим знаком («+» или «-») в НДС-декларацию за декабрь 2022 года.

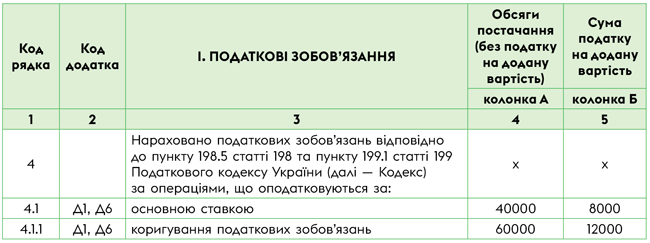

В строках 4.1.1, 4.2.1 и 4.3.1 декларации за декабрь 2022 года (в зависимости от ставки НДС — 20 %, 14 % или 7 %) отражаем корректировку НО, начисленных согласно пп. 198.5 и 199.1 НКУ (п.п. 5 п. 3 разд. V Порядка № 21*). При этом в таблице 1.2 приложения Д1 отражаем данные только увеличивающих РК, не зарегистрированных в ЕРНН на дату подачи декларации.

В строках 4.1, 4.2 и 4.3 декларации за декабрь 2022 года указываем, в частности, сумму распределительных НО, начисленных в течение этого отчетного месяца, согласно п. 199.1 НКУ. То есть отражаем не результат годового перерасчета, а распределительные НО за декабрь 2022 года. В таблице 1.1 приложения Д1 расшифровываем только данные тех сводных НН с распределительными НО, которые не зарегистрированы в ЕРНН на дату подачи декларации.

Вот так по условиям нашего примера отразим годовой НДС-перерасчет распределительных НО в декларации за декабрь 2022 года (см. табл. 4).

Таблица 4. Перерасчет НДС в декларации за декабрь 2022 года

И не забудьте в составе НДС-декларации за январь 2023 года подать приложение Д6 с заполненной стр. 1 таблицы 1. В нее перенесите коэффициент антиЧВ из стр. 3.1 таблицы 1 приложения Д6 за декабрь 2022 года. Именно на него вам придется ориентироваться при начислении распределительных НО в течение 2023 года.