Коли розподіляють ПДВ?

Необхідність у розподілі ПДВ виникає, якщо відразу виконуються три такі умови:

1) платник ПДВ веде подвійну діяльність — тобто одночасно здійснює і оподатковувані, і не оподатковувані ПДВ постачання;

2) здійснені придбання подвійного призначення — тобто придбані (з ПДВ) товари/послуги/необоротні активи призначені для одночасного використання як в оподатковуваній, так і в неоподатковуваній діяльності (які безпосередньо поділити між оподатковуваною і неоподатковуваною діяльністю неможливо);

3) за такими придбаннями подвійного призначення виникло право на податковий кредит (ПК) — тобто отримані зареєстровані постачальниками ПН.

Якщо усі три умови дотримуються, то

за придбаннями подвійного призначення з’являється необхідність у розподілі вхідного ПДВ (між оподатковуваною і неоподатковуваною діяльністю) за правилами ст. 199 ПКУ

Водночас п. 199.6 ПКУ виводить деякі операції з-під ПДВ-розподілу. Тож проводити розподіл не доведеться, якщо платник ПДВ із-поміж неоподатковуваних операцій здійснює лише:

— операції з реорганізації (п.п. 196.1.7 ПКУ);

— дотаційні операції (п.п. 197.1.28 ПКУ);

— операції з постачання товарів у вигляді міжнародної допомоги (п. 197.11 ПКУ).

Не проводять ПДВ-розподіл також і в інших випадках, прямо обумовлених ПКУ, зокрема, при пільгових постачаннях ліків, медвиробів та обладнання для боротьби з коронавірусом, електрообладнання (п. 71 підрозд. 2 розд. ХХ ПКУ).

Тому при зазначених неоподатковуваних операціях ПДВ розподіляти не доведеться (детальніше див. «Генераторна пільга та ПДВ-перерахунок» // «Податки & бухоблік», 2023, № 3).

А ось щодо постачання металобрухту, то тут розподілу ПДВ з 01.01.2022 не уникнути (див. статті «Здали металобрухт/макулатуру: чи розподіляти ПДВ?» // «Податки & бухоблік», 2023, № 3 і «Металобрухт як відходи виробництва: з чого нараховувати компенсуючий ПДВ?» // «Податки & бухоблік», 2022, № 77.

Також зауважте! З 1 січня 2022 року ПДВ оподатковується тільки імпорт і перше постачання на митній території України тютюнової продукції, на яку встановлені максимальні роздрібні ціни, виробниками / торговельними домами / імпортерами. А ось постачання такої тютюнової продукції на всіх подальших етапах звільняються від оподаткування (пільгуються). Детальніше про це див. у статтях «Тютюнова ПДВ-пільга: що у роздробі?» // «Податки & бухоблік», 2022, № 3, «Якщо тютюнові вироби продали з ПДВ» // «Податки & бухоблік», 2022, № 5, «Тютюново-податкові вибрики — 2022: МРЦ і ПДВ» // «Податки & бухоблік», 2022, № 9. Тож торговцям (зокрема роздрібним), які продають пільгову тютюнову продукцію, доведеться провести річний перерахунок за підсумками 2022 року.

Річний ПДВ-перерахунок здійснюють у декілька етапів. Пройдемося послідовно за кожним із них.

Розраховуємо антиЧВ-2022

Протягом 2022 року більшість платників нараховували розподільчі ПЗ за допомогою коефіцієнта антиЧВ за результатами перерахунку за 2021 рік. Виняток становили платники, у яких одночасне здійснення оподатковуваних і неоподатковуваних операцій розпочалося у 2022 році. Тоді застосовують антиЧВ, розрахований за той місяць 2022 року, у якому вперше були задекларовані неоподатковувані операції.

Однак за підсумками поточного року фактичні обсяги оподатковуваних і неоподатковуваних операцій будуть іншими. Тому у кінці року потрібно розрахувати новий антиЧВ (п. 199.4 ПКУ). І вже з огляду на нього відкоригувати (збільшити або зменшити) всі нараховані за 2022 рік розподільчі ПЗ.

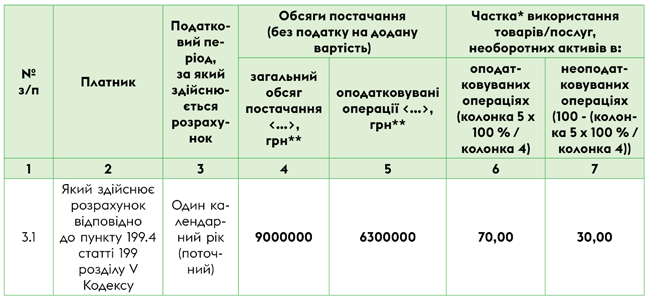

Розрахунок нового коефіцієнта антиЧВ проводимо у ряд. 3.1 таблиці 1 додатка Д6 до ПДВ-декларації за грудень 2022 року. Для його розрахунку нам знадобляться дві складові (див. БЗ 101.24):

— обсяг оподатковуваних постачань (без урахування ПДВ) за поточний рік — відображаємо у графі 5 таблиці 1 додатка Д6 (сума значень рядків 1.1, 1.2, 1.3, 2.1, 3 і 7 колонки А декларації і всіх уточнюючих розрахунків);

— загальний обсяг постачань (без урахування ПДВ) за поточний рік — заносимо у графу 4 таблиці 1 додатка Д6 (сума значень рядків 1.1, 1.2, 1.3, 2.1, 2.2, 3, 5 і 7 колонки А декларації і всіх уточнюючих розрахунків).

При цьому обсяг постачань враховуємо за весь поточний рік, навіть якщо неоподатковувані операції здійснювалися не в кожному місяці або почалися/закінчилися в середині року.

Зауважте! При заповненні граф 4 і 5 таблиці 1 додатка Д6

враховуємо всі розрахунки коригування (РК), складені та відображені у декларації з ПДВ у поточному календарному році, незалежно від дати складання податкових накладних (ПН), до яких ці РК було складено

(БЗ 101.24 — діяло до 01.03.2021).

За таким же принципом податківці радять враховувати уточнюючі розрахунки (УР). Тобто включати до обсягу операцій усі УР, подані в поточному календарному році, незалежно від того, звітний період якого року цим УР уточнювався — звітний період року, за який проводиться обрахунок, чи попередніх років (див. листи ДПСУ від 20.12.2021 № 4751/ІПК/99-00-21-03-02-06 і від 07.04.2020 № 1425/6/99-00-07-03-02-06/ІПК).

Також майте на увазі: на думку фіскалів (див. БЗ 101.24) операції, визначені п. 199.6, п. 26, п.п. 2 п. 381, п. 46 та п. 71 підрозд. 2 розд. ХХ ПКУ, враховуються при заповненні графи 4 рядка 3.1 таблиці 1 додатка Д6 до декларації з ПДВ. Водночас самі розподільчі ПЗ за товарами/послугами, придбаними для використання частково в оподатковуваних операціях та частково у таких «виняткових» операціях, нараховувати не потрібно. Як наслідок застосування цього підходу від податківців, викривляється коефіцієнт антиЧВ, і, відповідно, розмір розподільчих ПЗ буде завищений (див. статті «Постачання поза розподілом і розрахунок ЧВ» // «Податки & бухоблік», 2021, № 23 і «Генераторна пільга та ПДВ-перерахунок» // «Податки & бухоблік», 2023, № 3).

У графі 6 таблиці 1 додатка Д6 розраховуємо нову ЧВ (гр. 5 х 100 % : гр. 4) — частку використання товарів або послуг в оподатковуваних операціях виходячи з фактичних обсягів операцій, здійснених протягом року. Цей же показник (а не антиЧВ) переносимо у спецполе «ЧВ» додатка Д6 (БЗ 101.24).

У графі 7 таблиці 1 додатка Д6 розраховуємо антиЧВ (100 % - ЧВ) — коефіцієнт використання товарів/послуг у неоподатковуваних операціях. Саме його використовуватимемо при річному перерахунку за подвійними придбаннями 2022 року.

Розраховані коефіцієнти округлюємо до двох знаків після коми. Проте якщо за підсумками перерахунку антиЧВ виявиться менше ніж 0,01 %, нараховані протягом року розподільчі ПЗ доведеться обнулити.

А як бути, коли значення ЧВ (розраховане за формулою із графи 6 таблиці 1 додатка Д6) перевищить 100 %? Таке може бути, наприклад, коли протягом року обсяг минулорічних повернень за неоподатковуваними операціями більше за обсяг неоподатковуваних операцій поточного року. У цьому випадку діємо так. Відключаємо автоперерахунок і у графі 6 таблиці 1 додатка Д6 вказуємо 100 % , а графу 7 залишаємо порожньою. Як наслідок, усі розподільчі ПЗ, нараховані протягом року, доведеться обнулити.

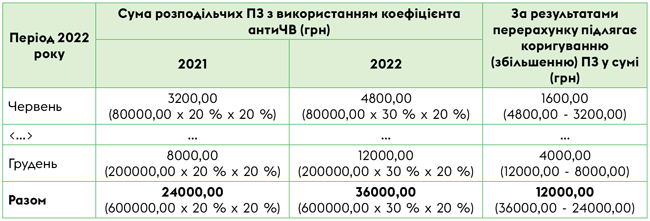

Приклад. Протягом 2022 року підприємство здійснювало неоподатковувані операції і нараховувало розподільчі ПЗ із використанням антиЧВ, визначеного за результатами перерахунку у 2021 році — 20 %. Загальний обсяг постачань (без урахування ПДВ) за поточний 2022 рік становив 9000000 грн, обсяг оподатковуваних постачань (без урахування ПДВ) — 6300000 грн).

Вартість придбання подвійних товарів і послуг (без ПДВ) за 2022 рік склала 600000 грн, у тому числі:

— за 06.2022 — 80000 грн;

— за 12.2022 — 200000 грн.

За ці звітні періоди були складені зведені ПН:

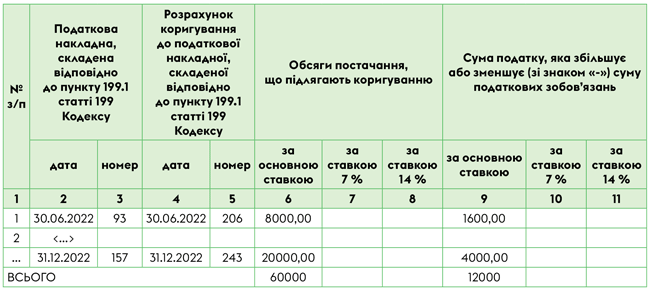

— від 30.06.2022 № 93 — з обсягом постачання без ПДВ 16000 грн, ПДВ 20 % — 3200 грн;

— від 31.12.2022 № 157 — з обсягом постачання без ПДВ 40000 грн, ПДВ 20 % — 8000 грн.

Тоді таблиця 1 додатка Д6 за грудень 2022 року з заповненим ряд. 3.1 буде мати такий вигляд (див. табл. 1).

Таблиця 1. Заповнення ряд. 3.1 таблиці 1 додатка Д6 за грудень 2022 року

Перераховуємо розподільчі ПЗ

Наступним кроком здійснюємо перерахунок розподільчих ПЗ, які нараховували щомісячно протягом року. А для цього складали і реєстрували у ЄРПН зведені ПН. За підсумками перерахунку до кожної такої ПН слід скласти окремий РК і зареєструвати його в ЄРПН.

Не візьмуть участі в перерахунку тільки ті розподільчі ПН, які обнулені зменшуючими РК ще до кінця року. Таке можливо, наприклад, якщо подвійне використання товарів або послуг у 2022 році планувалося, але фактично так і не відбулося. Також розподільча ПН могла бути складена помилково і анульована РК у результаті виправлення цієї помилки.

Власне сам ПДВ-перерахунок здійснюємо так:

1) визначаємо обсяг постачань подвійних товарів і послуг, пропорційний річному антиЧВ, — для цього вартість придбання (без ПДВ) подвійних товарів/послуг множимо на антиЧВ 2022 року;

2) визначаємо суму розподільчих ПЗ, яка має бути нарахована за результатами річного перерахунку, — розрахований у п. 1 обсяг постачання множимо на 20 % (14 % або 7 %);

3) визначаємо суму необхідного коригування — порівнюємо первісно визначену в кожному місяці суму розподільчих ПЗ із сумою, визначеною в п. 2, і складаємо РК до зведених ПН. Залежно від того, як змінилася сума розподільчих ПДВ, РК може бути збільшуючим або зменшуючим.

Зауважте! За грудень, як і за будь-який інший звітний місяць, спочатку складаємо зведену ПН, а потім за результатами перерахунку — РК до цієї ПН. Тобто

останній місяць року теж спочатку бере участь у ПДВ-розподілі виходячи з минулорічного антиЧВ

А вже потім нараховані за грудень розподільчі ПЗ перераховуємо в загальному порядку.

За даними нашого прикладу перерахунок розподільчих ПЗ виглядатиме таким чином (див. табл. 2).

Таблиця 2. Перерахунок розподільчих ПЗ за 2022 рік

І ще. Якщо у вас у подвійних операціях використовуються необоротні активи, придбані до 01.07.2015 і введені в експлуатацію із затримкою, за ними продовжуємо тягнути до кінця трирічний перерахунок за старими правилами (п. 42 підрозд. 2 розд. ХХ ПКУ). Однак аби у 2022 році мати справу із таким перерахунком, потрібно, щоб із введенням в експлуатацію старих необоротних активів забарилися аж до 2019 року. Результати такого перерахунку потраплять у таблицю 3 додатка Д6 до декларації за грудень 2022 року.

Складаємо перерозрахункові РК

Перерозрахункові РК складаємо окремо до кожної розподільчої ПН. Позначаємо кожен з цих РК таким же типом причини невидачі покупцеві («08» або «09»), який зазначений у ПН. Усі перерозрахункові РК, як і розподільчі ПН, виписуємо з кодом зведеності «2» (див. БЗ 101.16).

Важливо: перерозрахункові РК мають бути відображені в останній декларації року незалежно від факту своєчасної/несвоєчасної їх реєстрації в ЄРПН (див. БЗ 101.24).

Відображаємо ПДВ-перерахунок у декларації

Передусім результати перерахунку заносимо до таблиці 2 додатка Д6 до декларації з ПДВ за грудень (або останній звітний період при анулюванні ПДВ-реєстрації).

У графах 2 і 3 таблиці 2 додатка Д6 зазначаємо дані розподільчих ПН, за якими нараховувалися розподільчі ПЗ за п. 199.1 ПКУ (див. БЗ 101.24).

У графах 4 і 5 таблиці 2 додатка Д6 вказуємо дати та номери РК, складених за результатами річного перерахунку.

Підсумковий рядок «Всього» заповнюємо у гривнях без копійок з округленням за загальновстановленими правилами.

На підставі даних нашого прикладу заповнена таблиця 2 додатка Д6 виглядатиме так (див. табл. 3).

Таблиця 3. Заповнення таблиці 2 додатка Д6 за грудень 2022 року

Підсумкові дані з таблиці 2 додатка Д6 за грудень 2022 року переносимо з відповідним знаком («+» чи «-») до ПДВ-декларації за грудень 2022 року.

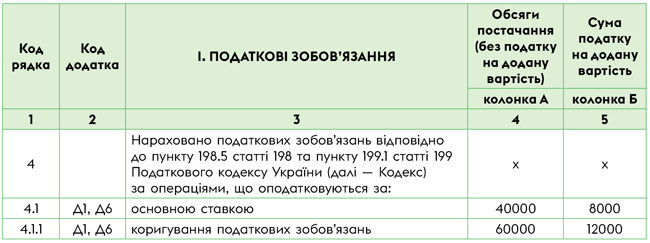

У рядках 4.1.1, 4.2.1 і 4.3.1 декларації за грудень 2022 року (залежно від ставки ПДВ — 20 %, 14 % або 7 %) відображаємо коригування ПЗ, нарахованих згідно з пп. 198.5 і 199.1 ПКУ (п.п. 5 п. 3 розд. V Порядку № 21*). При цьому у таблиці 1.2 додатка Д1 відображаємо дані тільки збільшуючих РК, не зареєстрованих у ЄРПН на дату подання декларації.

У рядках 4.1, 4.2 і 4.3 декларації за грудень 2022 року зазначаємо, зокрема, суму розподільчих ПЗ, нарахованих протягом цього звітного місяця, згідно з п. 199.1 ПКУ. Тобто відображаємо не результат річного перерахунку, а розподільчі ПЗ за грудень 2022 року. У таблиці 1.1 додатка Д1 розшифровуємо тільки дані тих зведених ПН із розподільчими ПЗ, які не зареєстровані в ЄРПН на дату подання декларації.

Ось так за умовами нашого прикладу відобразимо річний ПДВ-перерахунок розподільчих ПЗ у декларації за грудень 2022 року (див. табл. 4).

Таблиця 4. Перерахунок ПДВ у декларації за грудень 2022 року

І не забудьте у складі ПДВ-декларації за січень 2023 року подати додаток Д6 із заповненим ряд. 1 таблиці 1. До нього перенесіть коефіцієнт антиЧВ з ряд. 3.1 таблиці 1 додатка Д6 за грудень 2022 року. Саме на нього вам доведеться орієнтуватися при нарахуванні розподільчих ПЗ протягом 2023 року.