Для кого учет товарных запасов — обязанность?

Сначала напомним, какие ФЛП должны вести учет товарных запасов. Здесь легче пойти от обратного, то есть перечислить тех ФЛП, которые являются освобожденными от такого учета.

Среди таких счастливчиков ФЛП, которые названы непосредственно в п. 12 ст. 3 Закона об РРО*. Это ФЛП на едином налоге (ЕН), которые одновременно:

— не зарегистрированы плательщиками НДС;

— не занимаются реализацией технически сложных бытовых товаров, которые подлежат гарантийному ремонту (далее — ТСБТ); лекарственных средств; изделий медназначения; ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней.

Также в отношении плательщиков ЕН группы 1 налоговики считают, что они являются освобожденными от ведения учета товарных запасов в любом случае (см., в частности, категорию 109.02 БЗ). То есть даже если осуществляют реализацию тех же ТСБТ (больше деталей об этом найдете в статье «Учет товарных запасов у ФЛП: «готовь сани летом» // «Налоги & бухучет», 2023, № 49). Эта позиция достаточно-таки противоречива, но, с другой стороны, и достаточно стабильна.

То есть если ФЛП на ЕН без НДС групп 2 — 4 не осуществляет реализацию вышеназванных «рисковых товаров», то учет товарных запасов его не касается. Дальше будем называть таких ФЛП учетно-освобожденными.

Если же такой ФЛП начинает торговать теми же ТСБТ, он сразу становится учетно-обязанным. С учетом мнения налоговиков — даже если принимает оплату за товар только на свой расчетный счет, давая покупателям IBAN-реквизиты своего счета

Больше деталей по этому поводу найдете в статье «Учет товарных запасов у ФЛП: «готовь сани летом» // «Налоги & бухучет», 2023, № 49. Определиться, какие именно товары относятся к ТСБТ, вам поможет статья «Изготовление коптильных камер: нужен ли учет товарных запасов» // «Налоги & бухучет», 2023, № 61.

Когда стартовать

Вообще обязанность вести учет товарных запасов в том виде, с которым мы имеем дело сейчас, стартовала для ФЛП с 26.11.2021. То есть когда вступил в силу Порядок № 496*.

Впрочем пока ФЛП был учетно-освобожденным, он, конечно, соответствующие требования п. 12 ст. 3 Закона об РРО, Порядка № 496 не должен был выполнять. А стартовать должен именно с момента (с первого дня), когда станет учетно-обязанным. В нашем случае — с первого дня реализации ТСБТ.

А что такое первый день реализации ТСБТ? В действительности, это непростой вопрос.

Смотрите. Если бы мы говорили о ФЛП, который стал учетно-обязанным из-за того, что стал плательщиком НДС или общесистемщиком, то здесь проблем с определением дня старта вообще не было бы. Потому что имеем четкую дату (день) НДС-регистрации / перехода на общую систему.

А вот с реализацией ТСБТ такой четкости, к сожалению, нет. Может, это день, когда ФЛП продал первый ТСБТ? Или, может, когда ТСБТ впервые появился именно на витрине торгового объекта? Или, может, это еще какой-то другой день?

Мы бы рекомендовали вообще ориентироваться на день поступления ФЛП ТСБТ в место продажи или в место хранения

Это если речь об обычной последовательности действий наподобие: поступил товар в место продажи/хранения → ФЛП предложил его покупателям → товар был продан и выбыл с места продажи/хранения.

В Порядке № 496, кстати, есть норма, согласно которой «внесение данных в Форму учета о поступлении товаров на основании первичных документов осуществляется до начала их реализации». Из нее следует, что поступление ≠ начало реализации.

Но если комплексно смотреть на Порядок № 496, то мы бы считали, что прекращение реализации ТСБТ — это их окончательное выбытие. А начало реализации ТСБТ — это их, соответственно, поступление (см. по этому поводу, в частности, статью «Веселые старты товарного учета, или Когда начинать?» // «Налоги & бухучет», 2022, № 13).

Это опять же в общей ситуации. Потому что в специфических ситуациях начало реализации может быть другим. Возьмем, например, дропшиппинг без физического поступления товаров на склад или в магазин ФЛП. Налоговики и здесь видят необходимость ведения учета товарных запасов (больше деталей об этом найдете в статье «Как интернет-торговцу вести товарный учет» // «Налоги & бухучет», 2023, № 41). И началом реализации ТСБТ могут считать даже размещение ФЛП предложения об их продаже.

Как стартовать

Учет товарных запасов фактически заключается в том, что ФЛП обязан в хронологическом порядке записывать реквизиты документов о поступлении и выбытии товаров в Форму ведения учета товарных запасов по форме приложения к Порядку № 496 (далее — Форма учета).

То есть начинается все с того, что ФЛП должен завести собственно Форму учета по установленной форме. Или несколько таких Форм, если у ФЛП мест, где ее нужно вести, несколько. Как это сделать, сказано в п. 2 разд. II Порядка № 496.

Обратите внимание, что учет товарных запасов ведется именно в Форме учета по установленной Порядком № 496 форме (в бумажной или в электронной форме). Потому что участились высказывания наподобие: «у нас бухгалтерское ПО, которое и так показывает все движение товаров, так зачем нам еще вести какую-то Форму учета?». Такой подход является ошибочным и ведет к штрафам по ст. 20 Закона об РРО. Потому что Порядок № 496 не устанавливает никаких альтернатив.

Итак, завели Форму(ы) учета, что дальше? Дальше первая запись.

Кстати, регистрировать Форму учета у налоговиков не нужно

Первую запись в форме учета ФЛП должен сделать утром в тот день, когда учет товарных запасов для него стал обязательным (см. выше).

О чем первая запись? Об остатках товарных запасов на начало учета. А как подсчитать эти остатки, выясним дальше.

Инвентаризация/подсчет остатков

В принципе, логика понятна. ФЛП себе спокойно работал без учета товарных запасов, как вдруг отныне (в нашей ситуации — со дня поступления ТСБТ) надо вести такой учет. Но какие-то товарные запасы в магазине / на складе ФЛП очевидно уже есть — их и надо показать в форме учета (как этого требует п. 5 разд. II Порядка № 496).

Для этого составляется специальный документ под названием «опись остатка товаров на начало учета» (далее — опись остатка), который и попадает первым в Форму учета

Кто считает товары? Никаких требований, кто именно должен проводить подсчет остатка товарных запасов, в Порядке № 496 нет. Понятное дело,

такой подсчет также НЕ является инвентаризацией, правила проведения которой регламентированы Положением № 879*

Поэтому никаких специальных комиссий ФЛП создавать не нужно. Подсчетом может заняться он сам. Может кто-то другой.

Порядок № 496 говорит лишь о том, что документ, которым оформляются результаты такого подсчета, т. е. опись остатка, составляется ФЛП.

На какой момент считаются товары? Опись остатка следует составлять так, чтобы она отражала данные о товарных остатках по состоянию на конец рабочего дня, который предшествует дню начала учета. Минфин в своем примере заполнения Формы учета подходит к этому вопросу именно так.

То есть если первый ТСБТ поступит ФЛП, например, 08.11.2023, то посчитать товары и составить опись остатка следует на конец 07.11.2023. Тогда первая запись в форме учета будет сделана утром 08.11.2023. И этой первой записью будет информация об описи остатка, составленной вечером 07.11.2023. О поступлении товаров 08.11.2023 (в том числе первых ТСБТ) записи следует делать в общем порядке следующими строками.

В каких местах считаются товары? Подсчет остатка товарных запасов не является абстрактным. В том смысле, что он логично связан с Формой учета. А Форма учета в ФЛП должна быть своя (отдельная) на каждое:

— место продажи (хозяйственный объект);

— место хранения (отделенное от места продажи). Хотя формально о месте хранения Порядок № 496 упоминает лишь эпизодически.

Поэтому по каждому из этих мест:

1) отдельно проводим подсчет остатка;

2) составляем отдельные описи остатка;

3) вносим опись остатка в отдельную Форму учета.

Часто звучат вопросы наподобие: «если мы будем торговать ТСБТ, то нам следует вести учет только ТСБТ или вообще всех товарных запасов?», «если ТСБТ будут продаваться лишь в одной торговой точке, то учет следует вести только по этой торговой точке или по всем торговым точкам ФЛП?».

Ответ таков:

если учетно-освобожденный ФЛП начинает торговать ТСБТ, то он должен начать вести учет ВСЕХ товарных запасов по ВСЕМ своим местам продажи (хозяйственным объектам), местам хранения ВСЕХ товарных запасов

То есть считать товарные запасы следует все и по всем местам продажи (хозяйственным объектам), местам хранения (независимо от того, будут ли в них продаваться/храниться именно ТСБТ).

Считаются ли собственно ТСБТ? Нет. Ведь подсчет мы проводим по состоянию на конец рабочего дня, который предшествует дню начала учета, — то есть дню поступления ФЛП первого ТСБТ.

То есть уже первое поступление ТСБТ должно отразиться в форме учета не на основании описи остатка, а на основании других первичных документов, перечисленных в п. 2 разд. I Перечня № 496.

А если нет товарных остатков? Такая ситуация вполне возможна. Если по состоянию на конец рабочего дня, который предшествует дню начала учета, у ФЛП нет ни одного товарного запаса, то опись остатка не составляется. Соответственно и первая запись об остатке товарных запасов в Форму учета не вносится. Об этом указано в п. 5 разд. II Порядка № 496.

А если нет первичных документов на товар? Это вполне нормальная ситуация — если речь об учетно-освобожденном ФЛП, который только начинает торговать ТСБТ.

Собственно, для этого и предусмотрено составление описи остатка — самодельного первичного документа (см. определение первичных документов из п. 2 разд. I Перечня № 496), с помощью которого бездокументные товарные запасы и «легализуются» для целей учета товарных запасов.

Здесь есть другие вопросы (к бездокументным товарам), которые выходят, собственно, за рамки учета товарных запасов (наподобие выполнения функций налогового агента при их приобретении). Но о них сейчас говорить не будем. Подробнее об этом читайте в статье «Документы на проданный товар: нужны ли они ФЛП на едином налоге?» // «Налоги & бухучет», 2023, № 55 (ср. ).

Если на часть товара есть первичные документы? Формально по предписаниям п. 5 разд. II Порядка № 496 информация обо всех остатках товарных записей должна войти в Форму учета одной первой записью. Она делается совокупно в отношении всего остатка — на основании описи остатка.

Поэтому

при подсчете остатка товарных запасов считаем как бездокументные товары, так и те, на которые есть документы. И информацию обо всех этих товарах заносим в опись остатка

Как определить цену/стоимость бездокументного товара? Если у ФЛП есть документы на товар, берем цену оттуда.

По бездокументным товарам определяем стоимость на усмотрение самого ФЛП. Об этом прямо сказано в п. 2 разд. I Порядка № 496. При этом это можно делать по цене как приобретения, так и продажи. Что касается налоговиков, то они, похоже, склоняются к тому, что в стартовой описи остатка стоимость товаров должна определяться в продажных ценах (см. письмо ГНСУ от 21.01.2022 № 79/ІПК/99-00-07-05-01-06). По нашему мнению, это неоднозначный вывод. Нам ближе вариант именно с закупочной ценой. Ведь если такой товар будет в дальнейшем уничтожен, потерян или использован на собственные нужды, то ФЛП для учетных целей (выбытия) понадобится именно цена приобретения (п. 2 разд. I Порядка № 496).

Как оформить опись остатка

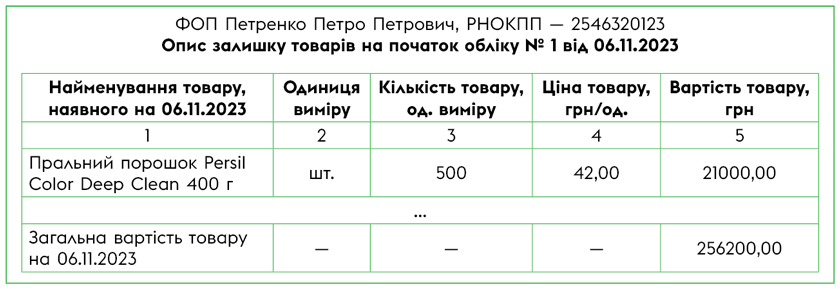

Опись остатка можно расчертить, распечатать или сформировать в электронном виде (без электронной подписи) как таблицу ориентировочно такого вида.

Рис. 1. Опись остатка товаров на начало учета

Тогда первая запись в соответствующей Форме учета заполняется так, как показано на рис. 2. Следующая запись уже будет о поступлении собственно ТСБТ.

Рис. 2. Первая запись в Форму учета

Выводы

- Мы бы считали, что в общем случае учетно-освобожденный ФЛП, который начинает торговать ТСБТ, становится учетно-обязанным в день поступления ФЛП ТСБТ в место продажи или в место хранения.

- Если у ФЛП на эту дату уже имеются другие товары, то для старта учета товарных запасов составляется специальный документ под названием «опись остатка товаров на начало учета», который попадает первым в Форму учета.

- Никаких требований, кто именно должен проводить подсчет остатка товарных запасов, в Порядке № 496 нет. Понятное дело, такой подсчет также не является классической инвентаризацией. Поэтому никакие комиссии для этого не нужны.

- Опись остатка следует составлять так, чтобы она отражала данные о товарных остатках по состоянию на конец рабочего дня, который предшествует дню начала учета.

- Подсчет остатка проводим и документируем описью остатка отдельно по каждому месту продажи (хозяйственному объекту), месту хранения (отделенному от места продажи).

- Собственно ТСБТ при этом в остаток не попадают. Ведь подсчет мы проводим по состоянию на конец рабочего дня, который предшествует дню начала учета, — то есть дню поступления ФЛП первого ТСБТ.