Для кого облік товарних запасів — обов’язок?

Спочатку нагадаємо, які ФОП повинні вести облік товарних запасів. Тут легше піти від зворотного, тобто перелічити тих ФОП, які є звільненими від такого обліку.

Серед таких щасливчиків ФОП, які названі безпосередньо у п. 12 ст. 3 Закону про РРО*. Це ФОП на єдиному податку (ЄП), які одночасно:

— не зареєстровані платниками ПДВ;

— не займаються реалізацією технічно складних побутових товарів, що підлягають гарантійному ремонту (далі — ТСПТ); лікарських засобів; виробів медпризначення; ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Також щодо платників ЄП групи 1 податківці вважають, що вони є звільненими від ведення обліку товарних запасів у будь-якому разі (див., зокрема, категорію 109.02 БЗ). Тобто навіть якщо здійснюють реалізацію тих же ТСПТ (більше деталей щодо цього знайдете у статті «Облік товарних запасів у ФОП: «готуй сани влітку» // «Податки & бухоблік», 2023, № 49). Ця позиція досить-таки суперечлива, але, з іншого боку, і досить стабільна.

Тобто якщо ФОП на ЄП без ПДВ груп 2 — 4 не здійснює реалізацію названих вище «ризикових товарів», то облік товарних запасів його не стосується. Далі будемо називати таких ФОП обліково-звільненими.

Якщо ж такий ФОП починає торгувати тими ж ТСПТ, він одразу стає обліково-зобов’язаним. З урахуванням думки податківців — навіть якщо приймає оплату за товар лише на свій розрахунковий рахунок, даючи покупцям IBAN-реквізити свого рахунку

Більше деталей з цього приводу знайдете у статті «Облік товарних запасів у ФОП: «готуй сани влітку» // «Податки & бухоблік», 2023, № 49. Визначитися, які саме товари належать до ТСПТ, вам допоможе стаття «Виготовлення коптильних камер: чи потрібен облік товарних запасів» // «Податки & бухоблік», 2023, № 61.

Коли стартувати

Узагалі обов’язок вести облік товарних запасів у тому вигляді, з яким ми маємо справу зараз, стартував для ФОП з 26.11.2021. Тобто коли набув чинності Порядок № 496*.

Втім допоки ФОП був обліково-звільненим, він, звісно, відповідні вимоги п. 12 ст. 3 Закону про РРО, Порядку № 496 не мав виконувати. А стартувати має саме з моменту (з першого дня), коли стане обліково-зобов’язаним. У нашому випадку — з першого дня реалізації ТСПТ.

А що таке перший день реалізації ТСПТ? Насправді, це непросте запитання.

Дивіться. Якщо б ми говорили про ФОП, який став обліково-зобов’язаним через те, що став платником ПДВ чи загальносистемником, то тут проблем із визначенням дня старту взагалі не було б. Бо маємо чітку дату (день) ПДВ-реєстрації / переходу на загальну систему.

А от із реалізацією ТСПТ такої чіткості, на жаль, немає. Може, це день, коли ФОП продав перший ТСПТ? Чи, може, коли ТСПТ вперше з’явився саме на вітрині торговельного об’єкта? Чи, може, це ще якийсь інший день?

Ми б рекомендували взагалі орієнтуватися на день надходження ФОПу ТСПТ у місце продажу чи у місце зберігання

Це якщо мова про звичайну послідовність дій на кшталт: надійшов товар у місце продажу/зберігання → ФОП запропонував його покупцям → товар був проданий і вибув з місця продажу/зберігання.

У Порядку № 496, до речі, є норма, згідно з якою «внесення даних до Форми обліку щодо надходження товарів на підставі первинних документів здійснюється до початку їх реалізації». З неї випливає, що надходження ≠ початок реалізації.

Але якщо комплексно дивитись на Порядок № 496, то ми б вважали, що припинення реалізації ТСПТ — то їх остаточне вибуття. А початок реалізації ТСПТ — то їх, відповідно, надходження (див. з цього приводу, зокрема, статтю «Веселі старти товарного обліку, або Коли починати?» // «Податки & бухоблік», 2022, № 13).

Це знову ж таки у загальній ситуації. Бо у специфічних ситуаціях початок реалізації може бути іншим. Візьмемо, наприклад, дропшипінг без фізичного надходження товарів на склад чи в магазин ФОП. Податківці і тут бачать необхідність ведення обліку товарних запасів (більше деталей щодо цього знайдете у статті «Як інтернет-торговцю вести товарний облік» // «Податки & бухоблік», 2023, № 41). І початком реалізації ТСПТ можуть вважати навіть розміщення ФОПом пропозиції щодо їх продажу.

Як стартувати

Облік товарних запасів фактично полягає в тому, що ФОП зобов’язаний у хронологічному порядку записувати реквізити документів про надходження і вибуття товарів у Форму ведення обліку товарних запасів за формою додатка до Порядку № 496 (далі — Форма обліку).

Тобто починається все з того, що ФОП має завести власне Форму обліку за встановленою формою. Чи декілька таких Форм, якщо у ФОП місць, де її потрібно вести, декілька. Як це зробити, сказано в п. 2 розд. II Порядку № 496.

Зверніть увагу, що облік товарних запасів ведеться саме в Формі обліку за встановленою Порядком № 496 формою (у паперовій або в електронній формі). Бо почастішали висловлювання на кшталт: «у нас є бухгалтерське ПО, яке і так показує весь рух товарів, то навіщо нам ще вести якусь Форму обліку?» Такий підхід є помилковим і веде до штрафів за ст. 20 Закону про РРО. Бо Порядок № 496 не встановлює жодних альтернатив.

Тож завели Форму(ми) обліку, що далі? Далі перший запис.

До речі, реєструвати Форму обліку у податківців не потрібно

Перший запис у Формі обліку ФОП має зробити вранці того дня, коли облік товарних запасів для нього став обов’язковим (див. вище).

Про що перший запис? Про залишки товарних запасів на початок обліку. А як підрахувати ці залишки, з’ясуємо далі.

Інвентаризація/підрахунок залишків

У принципі, логіка зрозуміла. ФОП собі спокійно працював без обліку товарних запасів, аж раптом відсьогодні (у нашій ситуації — з дня надходження ТСПТ) треба вести такий облік. Але якісь товарні запаси в магазині / на складі ФОП вочевидь вже є — їх і треба показати у Формі обліку (як цього вимагає п. 5 розд. II Порядку № 496).

Для цього складається спеціальний документ під назвою «опис залишку товарів на початок обліку» (далі — опис залишку), який і потрапляє першим до Форми обліку

Хто рахує товари? Жодних вимог, хто саме має проводити підрахунок залишку товарних запасів, у Порядку № 496 немає. Зрозуміла річ,

такий підрахунок також НЕ є інвентаризацією, правила проведення якої регламентовано Положенням № 879*

Тож ніяких спеціальних комісій ФОП створювати не потрібно. Підрахунком може зайнятися він сам. Може хтось інший.

Порядок № 496 каже лише про те, що документ, яким оформлюються результати такого підрахунку, тобто опис залишку, складається ФОП.

На який момент рахуються товари? Опис залишку слід складати так, щоб він відображав дані про товарні залишки станом на кінець робочого дня, що передує дню початку обліку. Мінфін у своєму прикладі заповнення Форми обліку підходить до цього питання саме так.

Тобто якщо перший ТСПТ надійде ФОП, наприклад, 08.11.2023, то порахувати товари та скласти опис залишку слід на кінець 07.11.2023. Тоді перший запис у Формі обліку буде зроблено вранці 08.11.2023. І цим першим записом буде інформація про опис залишку, складений увечері 07.11.2023. Щодо надходження товарів 08.11.2023 (у тому числі перших ТСПТ) записи слід робити в загальному порядку наступними рядками.

В яких місцях рахуються товари? Підрахунок залишку товарних запасів не є абстрактним. У тому сенсі, що він логічно пов’язаний із Формою обліку. А Форма обліку в ФОП має бути своя (окрема) на кожне:

— місце продажу (господарський об’єкт);

— місце зберігання (відокремлене від місця продажу). Хоча формально про місце зберігання Порядок № 496 згадує лише епізодично.

Тому за кожним з цих місць:

1) окремо проводимо підрахунок залишку;

2) складаємо окремі описи залишку;

3) вносимо описи залишку до окремої Форми обліку.

Часто лунають запитання на кшталт: «якщо ми будемо торгувати ТСПТ, то нам слід вести облік лише ТСПТ, чи взагалі всіх товарних запасів?», «якщо ТСПТ будуть продаватися лише в одній торговельній точці, то облік слід вести лише за цією торговельною точкою чи за всіма торговельними точками ФОП?».

Відповідь така:

якщо обліково-звільнений ФОП починає торгувати ТСПТ, то він має почати вести облік ВСІХ товарних запасів за ВСІМА своїми місцями продажу (господарськими об’єктами), місцями зберігання ВСІХ товарних запасів

Тобто рахувати товарні запаси слід усі і за всіма місцями продажу (господарськими об’єктах), місцями зберігання (незалежно від того, чи будуть у них продаватися/зберігатися саме ТСПТ).

Чи рахуються власне ТСПТ? Ні. Адже підрахунок ми робимо станом на кінець робочого дня, що передує дню початку обліку — тобто дню надходження ФОП першого ТСПТ.

Тобто вже перше надходження ТСПТ має відобразитися у Формі обліку не на підставі опису залишку, а на підставі інших первинних документів, перелічених у п. 2 розд. I Переліку № 496.

А якщо немає товарних залишків? Така ситуація цілком можлива. Якщо станом на кінець робочого дня, що передує дню початку обліку, у ФОП немає жодного товарного запасу, то опис залишку не складається. Відповідно і перший запис про залишок товарних запасів до Форми обліку не вноситься. Про це зазначено у п. 5 розд. II Порядку № 496.

А якщо немає первинних документів на товар? Це цілком нормальна ситуація — якщо мова про обліково-звільненого ФОП, який тільки починає торгувати ТСПТ.

Власне, для цього і передбачено складання опису залишку — саморобного первинного документа (див. визначення первинних документів із п. 2 розд. I Переліку № 496), за допомогою якого бездокументні товарні запаси і «легалізуються» для цілей обліку товарних запасів.

Тут є інші питання (до бездокументних товарів), що виходять, власне, за рамки обліку товарних запасів (на кшталт виконання функцій податкового агента при їх придбанні). Але про них зараз тут говорити не будемо. Детальніше про це читайте у статті «Документи на проданий товар: чи потрібні вони ФОП на єдиному податку?» // «Податки & бухоблік», 2023, № 55 (ср. ).

Якщо на частину товару є первинні документи? Формально за приписами п. 5 розд. II Порядку № 496 інформація про всі залишки товарних записів має увійти до Форми обліку одним першим записом. Він робиться сукупно щодо всього залишку — на підставі опису залишку.

Тож

при підрахунку залишку товарних запасів рахуємо як бездокументні товари, так і ті, на які є документи. І інформацію про всі ці товари заносимо до опису залишку

Як визначити ціну/вартість бездокументного товару? Якщо у ФОП є документи на товар, беремо ціну звідти.

По бездокументних товарах визначаємо вартість на розсуд самого ФОП. Про це прямо сказано в п. 2 розд. I Порядку № 496. При цьому це можна робити як за ціною як придбання, так і продажу. Щодо податківців, то вони, схоже, схиляються до того, що у стартовому описі залишку вартість товарів має визначатися у продажних цінах (див. лист ДПСУ від 21.01.2022 № 79/ІПК/99-00-07-05-01-06). На нашу думку, це неоднозначний висновок. Нам ближче варіант саме із закупівельною ціною. Адже якщо такий товар буде надалі знищено, втрачено чи використано на власні потреби, то ФОП для облікових цілей (вибуття) знадобиться саме ціна придбання (п. 2 розд. I Порядку № 496).

Як оформити опис залишку

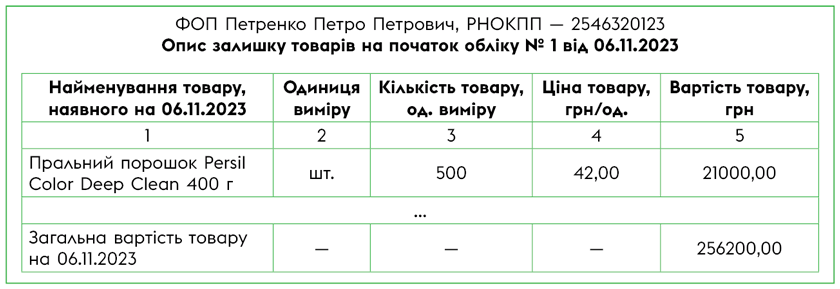

Опис залишку можна розкреслити, роздрукувати або сформувати в електронному вигляді (без електронного підпису) таблицю орієнтовно такого вигляду:

Рис. 1. Опис залишку товарів на початок обліку

Тоді перший запис у відповідній Формі обліку заповнюється так, як показано на рис. 2. Наступний запис вже буде про надходження власне ТСПТ.

Рис. 2. Перший запис до Форми обліку

Висновки

- Ми б вважали, що у загальному випадку обліково-звільнений ФОП, який починає торгувати ТСПТ, стає обліково-зобов’язаним у день надходження ФОП ТСПТ у місце продажу чи у місце зберігання.

- Якщо у ФОП на цю дату вже наявні інші товари, то для старту обліку товарних запасів складається спеціальний документ під назвою «опис залишку товарів на початок обліку», який потрапляє першим до Форми обліку.

- Жодних вимог, хто саме має проводити підрахунок залишку товарних запасів, в Порядку № 496 немає. Зрозуміла річ, такий підрахунок також не є класичною інвентаризацією. Тож ніякі комісії для цього не потрібні.

- Опис залишку слід складати так, щоб він відображав дані про товарні залишки станом на кінець робочого дня, що передує дню початку обліку.

- Підрахунок залишку проводимо і документуємо описом залишку окремо за кожним місцем продажу (господарським об’єктом), місцем зберігання (відокремленим від місця продажу).

- Власне ТСПТ при цьому в залишок не потрапляють. Адже підрахунок ми робимо станом на кінець робочого дня, що передує дню початку обліку — тобто дню надходження ФОП першого ТСПТ.