Местная льгота по двум имущественным налогам была установлена решением Харьковского городского совета (ХГС) от 03.12.2024 № 683/24 только на 1 квартал 2025 года (см. статью «Местные льготы по плате за землю и налогу на недвижимость» // «Налоги & бухучет», 2025, № 8). Однако со временем решением № 801/25* ее продлили в неизменном виде еще на два квартала. Последствия этого решения будем анализировать далее в разрезе каждого из налогов.

* Решение 38-й сессии Харьковского городского совета 8-го созыва «О продлении действия льгот по местным налогам» от 30.04.2025 № 801/25.

Земельный налог

Решением № 801/25 предусмотрено, что

в течение 1 — 3 квартала текущего года ставка земельного налога за земельные участки, находящиеся в собственности или пользовании физических лиц, юридических лиц и ФЛП, составит 0 % нормативной денежной оценки земли

Физические лица. Им земельный налог начисляют контролирующие органы по местонахождению земельного участка. Причем с начислением соответствующих сумм за текущий год они должны были бы уже справиться до 1 мая (п. 287.2 НКУ). И еще два месяца (до 1 июля) у них есть, чтобы разослать плательщикам налоговые уведомления-решения (НУР) с суммами налога (п. 286.5 НКУ). Если контролеры соблюли эти законодательные предписания, то у них просто не было времени учесть в таких НУР продление льгот на 2 — 3 кварталы этого года согласно решению № 801/25. Поэтому не исключено, что суммы налога рассчитаны в них некорректно. Как в этом убедиться?

Тем «физикам», которые уже получили земельные НУР, прежде всего следует проанализировать таблицу, где приведен детальный расчет суммы налога. Если в графе 8 «Розмір ставки земельного податку або орендної плати за землю, %» стоит «0.00 з 01.01.2025 по 31.03.2025; 1.50 з 01.04.2025 по 31.12.2025», это значит, что местная льгота предоставлена только за 1 квартал. В таком случае спешить с уплатой земналога по такому НУР не стоит. Следует сначала

обратиться с заявлением в налоговую по своему месту регистрации или по местонахождению земельных участков для проведения сверки и перерасчета платы за землю

Подать такое заявление можно как письменно, так и в электронной форме средствами электронной связи (п. 286.5 НКУ; БЗ 111.06). Остальные подробности ищите в статье «Перерасчет физлицу земельного налога — только по заявлению» // «Налоги & бухучет», 2024, № 74.

Если же льгота учтена за все три квартала, тогда в НУР в графе 8 должно стоять «0.00 з 01.01.2025 по 30.09.2025; 1.50 з 01.10.2025 по 31.12.2025». На уплату налога физлицам отведено 60 дней со дня вручения НУР (п. 287.5 НКУ). Однако и правильную сумму земналога, рассчитанную в таком НУР, мы бы не рекомендовали уплачивать сразу. Потому что не исключено, что льготу еще раз продлят, теперь уже до конца текущего года.

Если это произойдет до истечения 60 дней, отведенных на уплату налога по первоначальному НУР, можно будет подать заявление о перерасчете налога за 4 квартал. Если же 60 дней вот-вот истекут, а соответствующего решения ХГС еще не будет, налог придется уплатить в сумме, определенной в первоначальном НУР. Его потом по заявлению можно будет пересчитать во второй раз, и эта сумма будет учитываться как переплата. Свои рекомендации, как «физикам» действовать в том или ином случае, мы дадим, как только станет известно о продлении льготы до конца года.

Юридические лица. Землевладельцы/землепользователи из числа юрлиц, чьи земельные участки расположены на территории Харьковской городской территориальной громады, должны были самостоятельно учесть льготу по земналогу за 1 квартал при составлении годовой земельной отчетности на 2025 год. Поэтому сейчас перед ними стоит задача

откорректировать показатели поданной ранее годовой декларации по земельному налогу путем подачи уточняющей декларации (УД), чтобы отразить в ней продление льготы

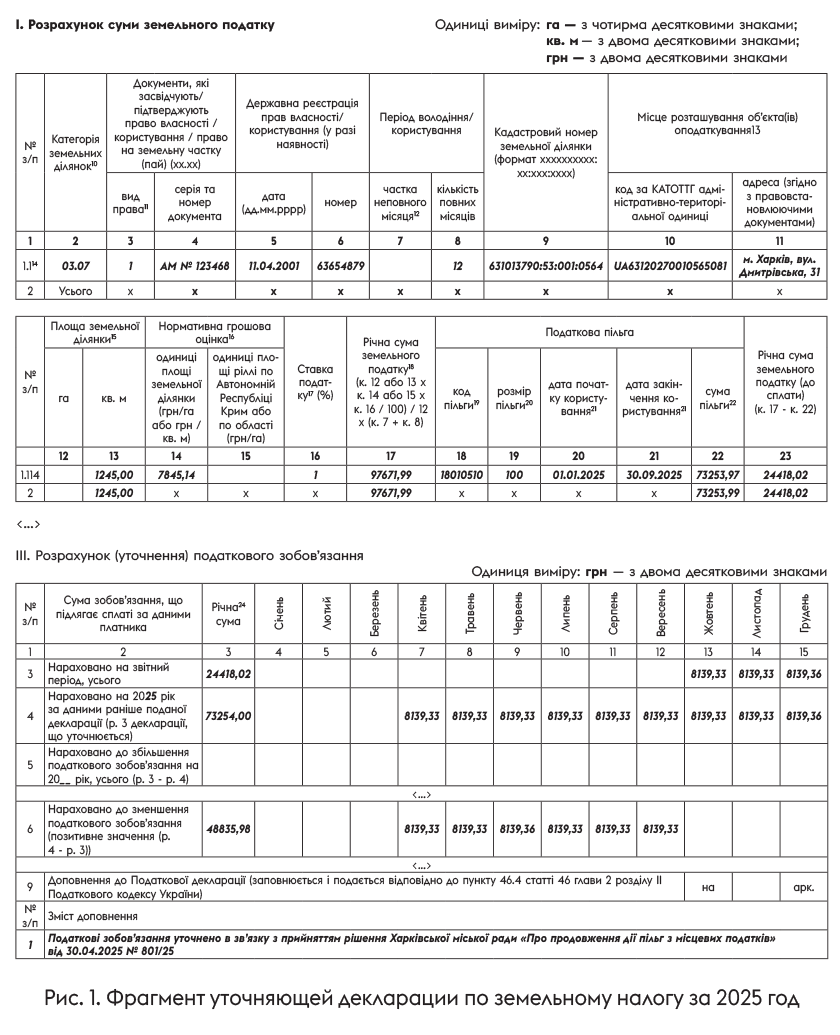

Начнем с заполнения отдельных полей строки 1 шапки УД:

— в поле «Порядковий номер за рік за видом декларації» нумерацию деклараций осуществляют последовательно в порядке возрастания количества поданных с начала года деклараций в соответствующий территориальный орган ГНС (БЗ 111.05). При подаче первой УД здесь проставляют «2», если, кроме годовой отчетной декларации под номером 1, других деклараций по земналогу в текущем году не было;

— отметку «Х» ставят напротив того вида платы за землю (в нашем случае «земельний податок»), по которому подается УД, а также в поле 03 «Уточнююча»;

— рядом с полем «Реєстраційний номер декларації в контролюючому органі, яка уточнюється» указывают номер, по которому была зарегистрирована в налоговой та декларация, показатели которой уточняются, т. е. отчетной годовой декларации за 2025 год. Найти его можно в меню «Перегляд звітності» приватной части Электронного кабинета (БЗ 111.05);

— в поле «за 20__ рік» строки 1.1 шапки указывают период, за который подается декларация. То есть в случае уточнения годовой декларации за текущий год здесь следует проставить «2025» и, кроме того, в поле «з урахуванням уточнень з» строки 1.1 шапки указать число и месяц, когда произошли изменения (БЗ 111.05). В нашем случае здесь должно быть «01.04», поскольку решением № 801/25 земельные льготы были продлены с 01.04.2025.

Как заполнить расчетную часть УД, налоговики рассказали еще в прошлом году в БЗ 111.05, причем те рекомендации применимы и сегодня. Главный их месседж таков:

в случае принятия органом местного самоуправления (ОМС) решения об установлении ставки земельного налога в размере 0 % на определенный период года уменьшение суммы налогового обязательства должно осуществляться путем декларирования налоговой льготы

Это значит, что в разд. І «Розрахунок суми земельного податку» УД, которую следует подать сейчас:

— в графы 1 — 17 переносят данные из ранее поданной отчетной декларации;

— в графе 18 указывают код льготы «18010510» согласно действующему Справочнику № 128/1 налоговых льгот по состоянию на 31.03.2025;

— в графе 19 — размер льготы в процентах в соответствии с решением № 801/25 (100 %, поскольку льгота предоставлена путем установления нулевой ставки налога);

— в графах 20 («дата початку користування») и 21 («дата закінчення користування») — срок пользования налоговой льготой в отчетном периоде в формате «дд.мм.рррр». Согласно решению № 801/25 это будет «01.01.2025» и «30.09.2025» соответственно;

— в графе 22 — сумму льготы, т. е. сумму земельного налога, от уплаты которой плательщик освобожден. Ее придется посчитать вручную путем деления годовой суммы налога, исчисленной в графе 17, на 12 и умножения на 9, поскольку льгота предоставлена на 1 — 3 кварталы текущего года, т. е. на 9 месяцев;

— в графе 23 — годовую сумму земельного налога (к уплате), исчисленную по арифметическому методу (гр. 17 «річна сума земельного податку» - гр. 22 «сума пільги»);

— в итоговой строке 2 в графах 12, 13, 17, 22, 23 — общие суммы (итог данных всех строк 1.1 — 1.n УД).

Затем в графах 4 — 15 строки 3 разд. ІІІ «Розрахунок (уточнення) податкового зобов’язання» годовую сумму земельного налога (к уплате) разбивают на равные части, однако не на 12, а на 3 месяца, и отражают в графах за октябрь — декабрь, поскольку январь — сентябрь попали под 100 % местную льготу. Далее в строку 4 разд. ІІІ переносят начисленные ранее суммы земельного налога из строки 3 разд. III годовой отчетной декларации. И наконец, разницу показывают в соответствующих графах строки 6 «Нараховано до зменшення податкового зобов’язання (позитивне значення (р. 4 - р. 3))». Поскольку ранее льгота на 1 квартал уже предоставлялась, а сейчас ее продлили на 2 и 3 кварталы, то разница будет отражена в графах за апрель — сентябрь. Строку 7 не заполняют, поскольку при уменьшении налогового обязательства никаких штрафов быть не может.

Последний штрих: в строке «Зміст доповнення» УД налоговики обязательно хотят видеть причину уменьшения налогового обязательства, а именно информацию о соответствующем решении ОМС.

Как заполнить такую УД, см. на рис. 1 ниже.

Обратите внимание! Подать эту УД лучше до 30.05.2025, в таком случае можно будет не платить земельный налог за апрель, задекларированный в отчетной годовой декларации. Если же по каким-то причинам не удастся справиться до указанной даты, апрельскую сумму придется уплатить, чтобы не подвергаться штрафам. Тогда после подачи УД эта сумма будет отражаться как переплата.

Физлица-предприниматели. Вообще-то они должны уплачивать плату за землю по правилам для физлиц (подробности найдете в статье «ФЛП-особенности по плате за землю и налогу на недвижимость» // «Налоги & бухучет», 2025, № 8). Так что и для получения льготы, о которой здесь идет речь, им, на первый взгляд, ничего пока делать не нужно — за них все должны сделать налоговики. А если не сделают, то ФЛП должны действовать согласно нашим советам, приведенным выше в подразделе «Физические лица».

Вместе с тем налоговики заставляют некоторых ФЛП самостоятельно декларировать плату за землю (БЗ 101.05). Так что им, как и юрлицам, чтобы получить льготу на 2 — 3 кварталы текущего года, придется подать УД с соблюдением правил п. 50.1 НКУ и наших рекомендаций, приведенных выше в подразделе «Юридические лица».

Арендная плата за землю

Относительно этой составляющей платы за землю решением № 801/25 предусмотрено

в течение 1 — 3 кварталов текущего года предоставить льготу в размере 100 % путем уменьшения налогового обязательства после начисления арендной платы за пользование земельными участками коммунальной формы собственности

Юридические лица. Поскольку до этого аналогичная льгота по арендной плате действовала только в течение 1 квартала, то «юрлицам» и здесь придется провести соответствующие уточнения. Причем обращаться в горсовет для заключения дополнительного соглашения к договору аренды земли, чтобы получить право на местную льготу, арендаторам в этом случае не нужно. Такой вывод по аналогии делаем из писем ГНСУ от 11.11.2024 № 5196/ІПК/99-00-04-01-04 ІПК и от 12.11.2024 № 5236/ІПК/99-00-04-01-04 ІПК.

Заполнение шапки УД плательщиками арендной платы за землю будет отличаться тем, что отметку «Х» следует проставить напротив поля «Орендна плата». Остальные поля шапки заполняют так, как описано выше для плательщиков земельного налога.

А вот с заполнением расчетной части арендно-земельной УД налоговики, к сожалению, до сих пор не определились. Дело в том, что раздел ІІ декларации по плате за землю, предназначенный для расчета арендной платы, не содержит льготных граф, аналогичных тем, которыми в разделе І декларации пользуются плательщики земналога.

Вместе с тем можно, по нашему мнению, воспользоваться рекомендациями налоговиков из БЗ 111.05, предназначенными для случая, когда местная льгота по арендной плате предоставлена путем уменьшения ставки арендной платы, в том числе установления ее в нулевом размере. Они советуют в разд. ІІ «Расчет суммы арендной платы» УД

информацию по земельному участку с определенным кадастровым номером указывать в двух строках с разбивкой такой информации в зависимости от размера ставок арендной платы и периода применения этих ставок в течение отчетного года

Если исходить из того, что льгота в размере 100 %, предоставленная решением № 801/25, чисто арифметически тождественна установлению нулевой ставки арендной платы, то

— в графах 2 — 7, 10 — 16 в обеих строках следует привести идентичную информацию;

— в графах 8 и 9 отразить периоды действия полного размера (ставки) арендной платы и льготного размера (ставки) арендной платы;

— в графе 17 для каждого периода владения, указанного в графах 8 и 9, указать размеры ставок, полный и льготный (т. е. для нашего случая нулевой);

— в графе 18 — годовую сумму арендной платы, рассчитанную по определенной формуле в этой графе.

В разд. ІІІ «Розрахунок (уточнення) податкового зобов’язання» УД следует указать сумму налогового обязательства с учетом периодов действия новой ставки арендной платы согласно решению совета (строки 3, 4, 6).

И наконец, строка 8 «Зміст доповнення» УД должна содержать информацию о причине подачи уточняющего расчета по арендной плате за землю в соответствии с решением совета.

От себя добавим, что медлить с подачей такой УД тоже не стоит. Иначе истечет срок уплаты налогового обязательства по арендной плате за апрель (30.05.2025), и тогда придется его уплатить в полном размере.

Физические лица и ФЛП. Правила начисления арендной платы за землю этим категориям плательщиков аналогичны таким же правилам в отношении земельного налога (п. 288.7 НКУ). Поэтому им следует обратиться к соответствующим подразделам предыдущего раздела этой статьи.

Налог на недвижимость

Физические лица и ФЛП. Особенность этих категорий плательщиков заключается в том, что контролеры рассчитывают им налог на недвижимость за предыдущий (!) год, а присылают НУР до 1 июля текущего года (п.п. 266.7.2 НКУ). Именно поэтому решением № 801/25

льгота по налогу на недвижимое имущество, находящееся в собственности физических лиц, в виде нулевой ставки была установлена за 1 — 3 кварталы прошлого, а не текущего года

А в остальном для физлиц все получается так же, как и с земельным налогом. С тем лишь отличием, что правила исчисления налога на недвижимость для обычных физлиц и для ФЛП одинаковы (БЗ 106.01). То есть ФЛП ни при каких условиях не подают декларацию по этому налогу, а, как и обычные граждане, ожидают НУР с рассчитанной контролерами суммой налога за предыдущий год.

Тем, кто уже получил такие НУР, прежде всего следует проанализировать таблицу, в которой приведен детальный расчет суммы налога. Если в графе 9 «Ставка податку, %» стоит «0.00 з 01.01.2025 по 31.03.2025; 1.00 з 01.04.2025 по 31.12.2025», это означает, что местная льгота предоставлена только за 1 квартал. В таком случае есть смысл обратиться с заявлением в налоговую по налоговому адресу плательщика для проведения сверки и перерасчета суммы недвижимого налога. Подробности подачи такого заявления ищите в статье «Как физлицу уменьшить налог за харьковскую недвижимость» // «Налоги & бухучет», 2024, № 72 (ср. ).

Если же льгота учтена за все три квартала, тогда в НУР в графе 9 должно стоять «0.00 з 01.01.2025 по 30.09.2025; 1.00 з 01.10.2025 по 31.12.2025». На уплату налога физлицам отведено 60 дней со дня вручения НУР (п.п. «а» п.п. 266.10.1 НКУ).

Если в течение этого срока льготу еще раз продлят, теперь уже до конца текущего года, следует будет еще раз подать заявление о перерасчете налога за 4 квартал. Если же 60 дней вот-вот истекут, а соответствующее решение ХГС не появится, налог придется уплатить в сумме, определенной в первоначальном НУР. Его потом можно будет пересчитать во второй раз, и эта сумма будет учитываться как переплата. Свои рекомендации, как «физикам» действовать в том или ином случае, мы дадим, как только станет известно о продлении льготы до конца года.

Юридические лица. Для них решением № 801/25 установлена

нулевая ставка налога на недвижимое имущество на период с 01.01.2025 по 30.09.2025

Поскольку до этого нулевая ставка налога действовала только в течение 1 квартала, перед плательщиками недвижимого налога из числа юрлиц стоит та же задача, что и с платой за землю: уточнить поданную ранее годовую декларацию за 2025 год. Расскажем, как это сделать, исходя из того, что в такой годовой декларации льгота по недвижимому налогу за 1 квартал ими была уже отражена.

Начнем с отдельных полей шапки УД:

— строку «порядковий №» заполняют последовательно в порядке возрастания количества поданных с начала года деклараций (БЗ 106.07). Если в текущем году подавали только отчетную декларацию, имевшую номер «1», то номер первой УД будет «02»;

— отметку «Х проставляют в ячейке «уточнююча» строки 1;

— в поле «Реєстраційний номер декларації в контролюючому органі, яка уточнюється» приводят номер, по которому была зарегистрирована в ГНИ та декларация, показатели которой сейчас уточняют, т. е. отчетная годовая декларация за 2025 год. Отыскать такой номер можно в меню «Перегляд звітності» приватной части Электронного кабинета (БЗ 106.07). Одноименное поле есть также в шапках приложений 1 и 2. В нем проставляют тот же регистрационный номер, что и в УД;

— строка 2 «податковий період» состоит из строк 2.1 и 2.2. Вместе с тем при подаче УД заполняют лишь строку 2.2 (БЗ 106.07). В ней указывают уточняемый налоговый период (в нашем случае — «2025») и, кроме того, заполняют поле «з урахуванням уточнень з (число/місяць)» (в нашем случае — «01/04», поскольку в годовой декларации льгота за 1 квартал уже отражена, а в УД следует откорректировать начисления за следующие два квартала).

Аналогично заполняют поле 1.2 «рік, що уточнюється» в шапке приложений 1 и/или 2. При этом следует иметь в виду, что:

в случае одновременной корректировки налогового обязательства по налогу на недвижимое имущество как по жилой, так и по нежилой недвижимости подают одну УД с отдельными уточняющими расчетами для разных типов объектов (приложения 1 и 2 к УД)

Если же уточняется налоговое обязательство только по жилой или нежилой недвижимости, заполняют один уточняющий расчет / приложение.

Остальные реквизиты шапки УД и приложений к ней заполняют так, как это было сделано в уточняемой отчетной годовой декларации.

Как непосредственно провести соответствующее уточнение, налоговики рассказали в консультации из БЗ 106.07. Ею по аналогии можно воспользоваться и в текущем году.

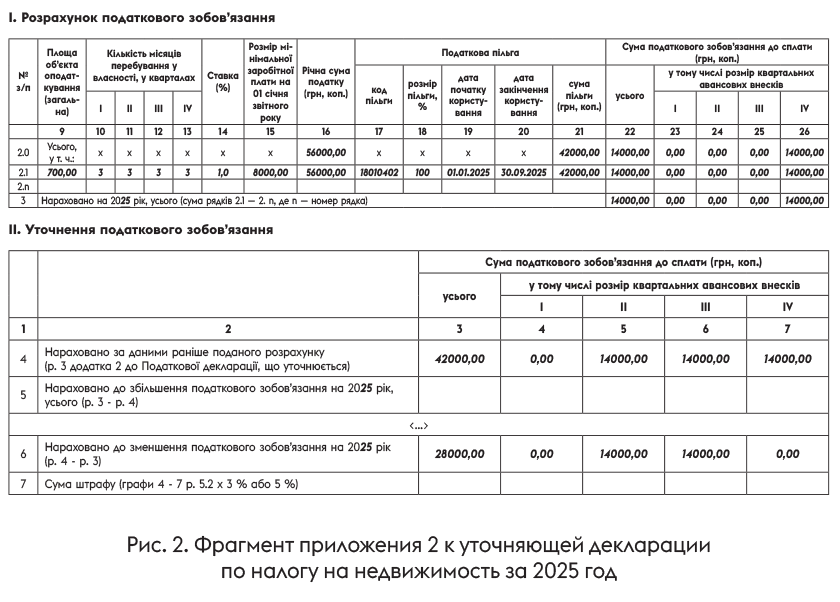

Итак, в приложении 1 и/или приложении 2 к УД

информацию о предоставленной решением совета льготе указывают путем заполнения граф «Податкова пільга» (графы 18 — 22 в приложении 1, графы 17 — 21 в приложении 2)

При этом в строке 8 «Зміст доповнення» УД обязательно указывается причина уменьшения налогового обязательства, а именно информация о соответствующем решении совета.

Предположим, что в собственности юрлица находится только нежилая недвижимость. Тогда разд. І «Розрахунок податкового зобов’язання» приложения 2 к УД следует заполнять так:

— значения показателей граф 1 — 16 перенести из ранее поданного приложения 2 к отчетной годовой декларации;

— в графе 17 указать код льготы «18010402» согласно действующему Справочнику № 128/1 налоговых льгот по состоянию на 31.03.2025;

— в графе 18 — размер льготы в процентах в соответствии с решением № 801/25 (100 %, поскольку льгота предоставлена путем установления нулевой ставки налога);

— в графах 19 («дата початку користування») и 20 («дата закінчення користування») — срок пользования налоговой льготой в отчетном периоде в формате «дд.мм.рррр». Согласно решению № 801/25 это будет «01.01.2025» и «30.09.2025» соответственно;

— в графе 21 — сумму льготы, т. е. сумму налога на недвижимость, от уплаты которой плательщик освобожден. Ее придется посчитать вручную путем деления годовой суммы налога, исчисленной в графе 16, на 4 (количество кварталов в календарном году) и умножения на 3, поскольку льгота предоставлена на три квартала текущего года;

— в графе 22 — сумму налогового обязательства к уплате (всего), исчисленную по арифметическому методу (гр. 16 «річна сума податку» - гр. 21 «сума пільги»);

— в графу 26 перенести значение графы 22, поскольку налоговое обязательство в текущем году должно быть начислено только за 4 квартал. При этом графы 23, 24 и 25 можно либо не заполнять, либо указать в них «0» (льгота на 1 — 3 кварталы в размере 100 %);

— в строке 3 в графах 22, 23, 24 25 и 26 указать итог данных всех строк 2.1 — 2.n приложения 2.

Далее в строку 4 разд. ІІ «Уточнення податкового зобов’язання» следует перенести начисленные ранее суммы налога из строки 3 разд. II приложения 2 к годовой отчетной декларации. И наконец, разницу, которая возникнет по алгоритму, прописанному в приложении 2 к УД, нужно показать в соответствующих графах строки 6 «Нараховано до зменшення податкового зобов’язання на 20__ рік (р. 4 - р. 3)». Поскольку ранее льгота на 1 квартал уже предоставлялась, а сейчас ее продлили на два следующих квартала, то разница будет отражена в графах за 2 и 3 кварталы. Строку 7 не заполняют, поскольку при уменьшении налогового обязательства о штрафах речь не идет.

Как заполнить такую УД, покажем на рис. 2.

Чтобы не платить лишнюю сумму налога за 2 квартал, эту УД следует подать не позднее 29.07.2025 (предельного срока уплаты за этот квартал). Однако при этом стоит иметь в виду, что в случае изменения ставок, введения/отмены льгот, других случаев изменения базы налогообложения налоговики хотят видеть УД в течение 30 календарных дней со дня изменения базы налогообложения (БЗ 106.07). Поэтому по возможности лучше не игнорировать их требования.

Выводы

- Решением № 801/25 предусмотрены льготы для плательщиков земельного налога, арендной платы за землю и налога на недвижимое имущество, земельные участки / объекты недвижимости которых расположены в г. Харькове. Для юрлиц льготы будут действовать пока что в течение 1 — 3 кварталов 2025 года.

- Чтобы воспользоваться указанными льготами, плательщики из числа юрлиц должны подать в налоговую УД за 2025 год, в которой уточнить налоговые обязательства, ранее отраженные в годовой отчетной декларации с учетом аналогичных льгот, предоставленных ранее на 1 квартал.

- Для физлиц льготы по плате за землю будут действовать тоже в течение 1 — 3 кварталов текущего года, а по недвижимому налогу — в течение 1 — 3 кварталов прошлого года. Для применения таких льгот физлица УД не подают (за исключением отдельных ФЛП — плательщиков платы за землю). Предоставить им льготы должны контролеры (самостоятельно или по заявлению о перерасчете налога).