Місцеву пільгу з двох майнових податків було встановлено рішенням Харківської міської ради (ХМР) від 03.12.2024 № 683/24 лише на 1 квартал 2025 року (див. статтю «Місцеві пільги з плати за землю і податку на нерухомість» // «Податки & бухоблік», 2025, № 8). Проте згодом рішенням № 801/25* її продовжили в незмінному вигляді ще на два квартали. Наслідки цього рішення аналізуватимемо далі в розрізі кожного з податків.

* Рішення 38-ї сесії Харківської міської ради 8-го скликання «Про продовження дії пільг з місцевих податків» від 30.04.2025 № 801/25.

Земельний податок

Рішенням № 801/25 передбачено, що

протягом 1 — 3 кварталу поточного року ставка земельного податку за земельні ділянки, що перебувають у власності або користуванні фізичних осіб, юридичних осіб та ФОП, складатиме 0 % нормативної грошової оцінки землі

Фізичні особи. Їм земельний податок нараховують контролюючі органи за місцезнаходженням земельної ділянки. Причому з нарахуванням відповідних сум за поточний рік вони мали б уже впоратися до 1 травня (п. 287.2 ПКУ). І ще два місяці (до 1 липня) в них є, аби розіслати платникам податкові повідомлення-рішення (ППР) із сумами податку (п. 286.5 ПКУ). Якщо контролери дотрималися цих законодавчих приписів, то в них просто не було часу врахувати в таких ППР продовження пільг на 2 — 3 квартали цього року згідно з рішенням № 801/25. Тож не виключено, що суми податку розраховано в них некоректно. Як у цьому пересвідчитися?

Тим «фізикам», які вже отримали земельні ППР, насамперед слід проаналізувати таблицю, де наведено детальний розрахунок суми податку. Якщо в графі 8 «Розмір ставки земельного податку або орендної плати за землю, %» стоїть «0.00 з 01.01.2025 по 31.03.2025; 1.50 з 01.04.2025 по 31.12.2025», це означає, що місцеву пільгу надано тільки за 1 квартал. У такому разі поспішати зі сплатою земподатку за таким ППР не варто. Слід спочатку

звернутися із заявою в податкову за своїм місцем реєстрації або за місцезнаходженням земельних ділянок для проведення звірки та перерахунку плати за землю

Подати таку заяву можна як письмово, так і в електронній формі засобами електронного зв’язку (п. 286.5 ПКУ; БЗ 111.06). Решту подробиць шукайте в статті «Перерахунок фізособі земельного податку — тільки за заявою» // «Податки & бухоблік», 2024, № 74.

Якщо ж пільгу враховано за всі три квартали, тоді в ППР у графі 8 має стояти «0.00 з 01.01.2025 по 30.09.2025; 1.50 з 01.10.2025 по 31.12.2025». На сплату податку фізособам відведено 60 днів з дня вручення ППР (п. 287.5 ПКУ). Однак і правильну суму земподатку, розраховану в такому ППР, ми б не рекомендували сплачувати одразу. Бо не виключено, що пільгу ще раз продовжать, тепер уже до кінця поточного року.

Якщо це станеться до спливу 60 днів, відведених на сплату податку за первісним ППР, можна буде подати заяву про перерахунок податку за 4 квартал. Якщо ж 60 днів от-от спливуть, а відповідного рішення ХМР ще не буде, податок доведеться сплатити в сумі, визначеній у первісному ППР. Його потім за заявою можна буде перерахувати вдруге, й ця сума обліковуватиметься як переплата. Свої рекомендації, як «фізикам» діяти в тому чи іншому випадку, ми надамо, щойно стане відомо про продовження пільги до кінця року.

Юридичні особи. Землевласники / землекористувачі з числа юросіб, чиї земельні ділянки розташовані на території Харківської міської територіальної громади, мали самостійно врахувати пільгу із земподатку за 1 квартал при складанні річної земельної звітності на 2025 рік. Тож зараз перед ними стоїть завдання

відкоригувати показники поданої раніше річної декларації із земельного податку шляхом подання уточнюючої декларації (УД), аби відобразити в ній продовження пільги

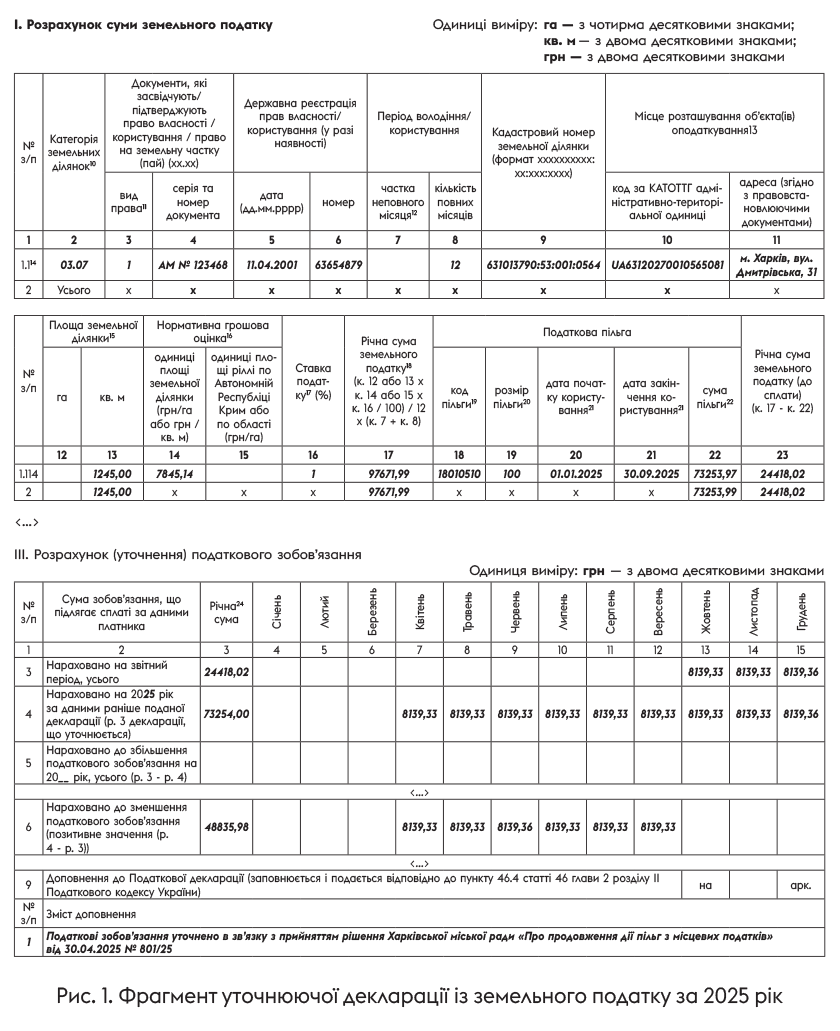

Почнемо із заповнення окремих полів рядка 1 шапки УД:

— у полі «Порядковий номер за рік за видом декларації» нумерацію декларацій здійснюють послідовно в порядку зростання кількості поданих з початку року декларацій до відповідного територіального органу ДПС (БЗ 111.05). При поданні першої УД тут проставляють «2», якщо, крім річної звітної декларації під номером 1, інших декларацій із земподатку в поточному році не було;

— позначку «Х» ставлять навпроти того виду плати за землю (в нашому випадку «земельний податок»), з якого подається УД, а також у полі 03 «Уточнююча»;

— поряд із полем «Реєстраційний номер декларації в контролюючому органі, яка уточнюється» зазначають номер, за яким було зареєстровано в податковій ту декларацію, показники якої уточнюються, тобто звітної річної декларації за 2025 рік. Знайти його можна в меню «Перегляд звітності» приватної частини Електронного кабінету (БЗ 111.05);

— у полі «за 20__ рік» рядка 1.1 шапки зазначають період, за який подається декларація. Тобто в разі уточнення річної декларації за поточний рік тут слід проставити «2025» і, крім того, в полі «з урахуванням уточнень з» рядка 1.1 шапки зазначити число та місяць, коли відбулися зміни (БЗ 111.05). У нашому випадку тут має бути «01.04», оскільки рішенням № 801/25 земельні пільги було продовжено з 01.04.2025.

Як заповнити розрахункову частину УД, податківці розповіли ще торік у БЗ 111.05, причому ті рекомендації застосовні й сьогодні. Головний їхній меседж такий:

у разі прийняття органом місцевого самоврядування (ОМС) рішення про встановлення ставки земельного податку в розмірі 0 % на певний період року зменшення суми податкового зобов’язання має здійснюватися шляхом декларування податкової пільги

Це означає, що в розд. І «Розрахунок суми земельного податку» УД, яку слід подати зараз:

— до граф 1 — 17 переносять дані з раніше поданої звітної декларації;

— у графі 18 зазначають код пільги «18010510» згідно з чинним Довідником № 128/1 податкових пільг станом на 31.03.2025;

— у графі 19 — розмір пільги у відсотках відповідно до рішення № 801/25 (100 %, оскільки пільгу надано шляхом установлення нульової ставки податку);

— у графах 20 («дата початку користування») і 21 («дата закінчення користування») — строк користування податковою пільгою у звітному періоді у форматі «дд.мм.рррр». Згідно з рішенням № 801/25 це буде «01.01.2025» і «30.09.2025» відповідно;

— у графі 22 — суму пільги, тобто суму земельного податку, від сплати якої платника звільнено. Її доведеться порахувати вручну шляхом ділення річної суми податку, обчисленої у графі 17, на 12 і множення на 9, оскільки пільгу надано на 1 — 3 квартали поточного року, тобто на 9 місяців;

— у графі 23 — річну суму земельного податку (до сплати), обчислену за арифметичним методом (гр. 17 «річна сума земельного податку» - гр. 22 «сума пільги»);

— у підсумковому рядку 2 у графах 12, 13, 17, 22, 23 — загальні суми (підсумок даних усіх рядків 1.1 — 1.n УД).

Потім у графах 4 — 15 рядка 3 розд. ІІІ «Розрахунок (уточнення) податкового зобов’язання» річну суму земельного податку (до сплати) розбивають на рівні частини, однак не на 12, а на 3 місяці, й відображають у графах за жовтень — грудень, оскільки січень — вересень потрапили під 100 % місцеву пільгу. Далі до рядка 4 розд. ІІІ переносять нараховані раніше суми земельного податку з рядка 3 розд. III річної звітної декларації. І нарешті, різницю показують у відповідних графах рядка 6 «Нараховано до зменшення податкового зобов’язання (позитивне значення (р. 4 - р. 3))». Оскільки раніше пільга на 1 квартал уже надавалась, а зараз її продовжили на 2 і 3 квартали, то різниця буде відображена у графах за квітень — вересень. Рядок 7 не заповнюють, оскільки при зменшенні податкового зобов’язання жодних штрафів бути не може.

Останній штрих: у рядку «Зміст доповнення» УД податківці обов’язково хочуть бачити причину зменшення податкового зобов’язання, а саме інформацію про відповідне рішення ОМС.

Як заповнити таку УД, див. на рис. 1 нижче.

Зверніть увагу! Подати цю УД ліпше до 30.05.2025, у такому разі можна буде не платити земельний податок за квітень, задекларований у звітній річній декларації. Якщо ж із якихось причин не вдасться впоратись до зазначеної дати, квітневу суму доведеться сплатити, щоб не наражатись на штрафи. Тоді після подання УД ця сума відображатиметься як переплата.

Фізособи-підприємці. Узагалі-то вони мають сплачувати плату за землю за правилами для фізосіб (подробиці знайдете в статті «ФОП-особливості щодо плати за землю та податку на нерухомість» // «Податки & бухоблік», 2025, № 8). Тож і для отримання пільги, про яку тут ідеться, їм, на перший погляд, нічого поки що робити не треба — за них усе мають зробити податківці. А якщо не зроблять, то ФОП мають діяти згідно з нашими порадами, наведеними вище в підрозділі «Фізичні особи».

Разом із тим податківці змушують деяких ФОП самостійно декларувати плату за землю (БЗ 101.05). Тож їм, як і юрособам, аби отримати пільгу на 2 — 3 квартали поточного року, доведеться подати УД з дотриманням правил п. 50.1 ПКУ і наших рекомендацій, наведених вище в підрозділі «Юридичні особи».

Орендна плата за землю

Щодо цієї складової плати за землю рішенням № 801/25 передбачено

протягом 1 — 3 кварталів поточного року надати пільгу в розмірі 100 % шляхом зменшення податкового зобов’язання після нарахування орендної плати за користування земельними ділянками комунальної форми власності

Юридичні особи. Оскільки до цього аналогічна пільга з орендної плати діяла лише протягом 1 кварталу, то «юрикам» і тут доведеться провести відповідні уточнення. Причому звертатися до міськради для укладання додаткової угоди до договору оренди землі, аби отримати право на місцеву пільгу, орендарям у цьому разі не потрібно. Такого висновку за аналогією доходимо з листів ДПСУ від 11.11.2024 № 5196/ІПК/99-00-04-01-04 ІПК та від 12.11.2024 № 5236/ІПК/99-00-04-01-04 ІПК.

Заповнення шапки УД платниками орендної плати за землю відрізнятиметься тим, що позначку «Х» слід проставити навпроти поля «Орендна плата». Решту полів шапки заповнюють так, як описано вище для платників земельного податку.

А от із заповненням розрахункової частини орендно-земельної УД, податківці, на жаль, і досі не визначилися. Справа в тому, що розділ ІІ декларації з плати за землю, призначений для розрахунку орендної плати, не містить пільгових граф, аналогічних тим, якими в розділі І декларації послуговуються платники земподатку.

Разом із тим можна, на нашу думку, скористатися рекомендаціями податківців із БЗ 111.05, призначеними для випадку, коли місцеву пільгу з орендної плати надано шляхом зменшення ставки орендної плати, в тому числі встановлення її в нульовому розмірі. Вони радять у розд. ІІ «Розрахунок суми орендної плати» УД

інформацію щодо земельної ділянки з певним кадастровим номером зазначати у двох рядках з розбивкою такої інформації залежно від розміру ставок орендної плати та періоду застосування цих ставок протягом звітного року

Якщо виходити з того, що пільга в розмірі 100 %, надана рішенням № 801/25, суто арифметично тотожна встановленню нульової ставки орендної плати, то

— у графах 2 — 7, 10 — 16 у обох рядках слід навести ідентичну інформацію;

— у графах 8 та 9 відобразити періоди дії повного розміру (ставки) орендної плати та пільгового розміру (ставки) орендної плати;

— у графі 17 для кожного періоду володіння, вказаного у графах 8 та 9, зазначити розміри ставок, повний та пільговий (тобто для нашого випадку нульовий);

— у графі 18 — річну суму орендної плати, розраховану за визначеною формулою в цій графі.

У розд. ІІІ «Розрахунок (уточнення) податкового зобов’язання» УД слід зазначити суму податкового зобов’язання з урахуванням періодів дії нової ставки орендної плати згідно з рішенням ради (рядки 3, 4, 6).

І нарешті, рядок 8 «Зміст доповнення» УД має містити інформацію про причину подання уточнюючого розрахунку з орендної плати за землю відповідно до рішення ради.

Від себе додамо, що зволікати з поданням такої УД теж не варто. Інакше спливе строк сплати податкового зобов’язання з орендної плати за квітень (30.05.2025), і тоді доведеться його сплатити в повному розмірі.

Фізичні особи і ФОП. Правила нарахування орендної плати за землю цим категоріям платників аналогічні таким же правилам щодо земельного податку (п. 288.7 ПКУ). Тож їм слід звернутися до відповідних підрозділів попереднього розділу цієї статті.

Податок на нерухомість

Фізичні особи і ФОП. Особливість цих категорій платників полягає в тому, що контролери розраховують їм податок на нерухомість за попередній (!) рік, а надсилають ППР до 1 липня поточного року (п.п. 266.7.2 ПКУ). Саме тому рішенням № 801/25

пільгу з податку на нерухоме майно, що перебуває у власності фізичних осіб, у вигляді нульової ставки було встановлено за 1 — 3 квартали минулого, а не поточного року

А в решті для фізосіб усе виходить так само, як і з земельним податком. Із тією лише відмінністю, що правила обчислення податку на нерухомість для звичайних фізосіб і для ФОП однакові (БЗ 106.01). Тобто ФОП за жодних умов не подають декларацію з цього податку, а, як і звичайні громадяни, очікують на ППР із розрахованою контролерами сумою податку за попередній рік.

Тим, хто вже отримав такі ППР, насамперед слід проаналізувати таблицю, в якій наведено детальний розрахунок суми податку. Якщо у графі 9 «Ставка податку, %» стоїть «0.00 з 01.01.2025 по 31.03.2025; 1.00 з 01.04.2025 по 31.12.2025», це означає, що місцеву пільгу надано тільки за 1 квартал. У такому разі є сенс звернутися із заявою в податкову за податковою адресою платника для проведення звірки та перерахунку суми нерухомого податку. Подробиці подання такої заяви шукайте в статті «Як фізособі зменшити податок за харківську нерухомість» // «Податки & бухоблік», 2024, № 72 (ср. ).

Якщо ж пільгу враховано за всі три квартали, тоді в ППР у графі 9 має стояти «0.00 з 01.01.2025 по 30.09.2025; 1.00 з 01.10.2025 по 31.12.2025». На сплату податку фізособам відведено 60 днів з дня вручення ППР (п.п. «а» п.п. 266.10.1 ПКУ).

Якщо протягом цього строку пільгу ще раз продовжать, тепер уже до кінця поточного року, слід буде ще раз подати заяву про перерахунок податку за 4 квартал. Якщо ж 60 днів от-от спливуть, а відповідне рішення ХМР не з’явиться, податок доведеться сплатити в сумі, визначеній у первісному ППР. Його потім можна буде перерахувати вдруге, й ця сума буде обліковуватися як переплата. Свої рекомендації, як «фізикам» діяти в тому чи іншому випадку, ми надамо, щойно стане відомо про продовження пільги до кінця року.

Юридичні особи. Для них рішенням № 801/25 установлено

нульову ставку податку на нерухоме майно на період з 01.01.2025 по 30.09.2025

Оскільки до цього нульова ставка податку діяла лише протягом 1 кварталу, перед платниками нерухомого податку з числа юросіб стоїть те ж саме завдання, що й із платою за землю: уточнити подану раніше річну декларацію за 2025 рік. Розповімо, як це зробити, виходячи з того, що в такій річній декларації пільгу з нерухомого податку за 1 квартал ними було вже відображено.

Почнемо з окремих полів шапки УД:

— рядок «порядковий №» заповнюють послідовно за порядком зростання кількості поданих з початку року декларацій (БЗ 106.07). Якщо в поточному році подавали тільки звітну декларацію, що мала номер «1», то номер першої УД буде «02»;

— відмітку «Х проставляють у комірці «уточнююча» рядка 1;

— у полі «Реєстраційний номер декларації в контролюючому органі, яка уточнюється» наводять номер, за яким було зареєстровано в ДПІ ту декларацію, показники якої зараз уточнюють, тобто звітну річну декларацію за 2025 рік. Відшукати такий номер можна в меню «Перегляд звітності» приватної частини Електронного кабінету (БЗ 106.07). Однойменне поле є також у шапках додатків 1 і 2. У ньому проставляють той самий реєстраційний номер, що й в УД;

— рядок 2 «податковий період» складається з рядків 2.1 та 2.2. Разом із тим при поданні УД заповнюють лише рядок 2.2 (БЗ 106.07). У ньому вказують податковий період, що уточнюється (в нашому випадку — «2025») і, крім того, заповнюють поле «з урахуванням уточнень з (число/місяць)» (у нашому випадку — «01/04», оскільки в річній декларації пільгу за 1 квартал уже відображено, а в УД слід відкоригувати нарахування за наступні два квартали).

Аналогічно заповнюють поле 1.2 «рік, що уточнюється» в шапці додатків 1 та/або 2. При цьому слід мати на увазі, що:

в разі одночасного коригування податкового зобов’язання з податку на нерухоме майно як по житловій, так і по нежитловій нерухомості подають одну УД з окремими уточнюючими розрахунками для різних типів об’єктів (додатки 1 і 2 до УД)

Якщо ж уточнюється податкове зобов’язання лише по житловій чи нежитловій нерухомості, заповнюють один уточнюючий розрахунок / додаток.

Решту реквізитів шапки УД і додатків до неї заповнюють так, як це було зроблено у звітній річній декларації, що уточнюється.

Як безпосередньо провести відповідне уточнення, податківці розповіли в консультації з БЗ 106.07. Нею за аналогією можна скористатися й у поточному році.

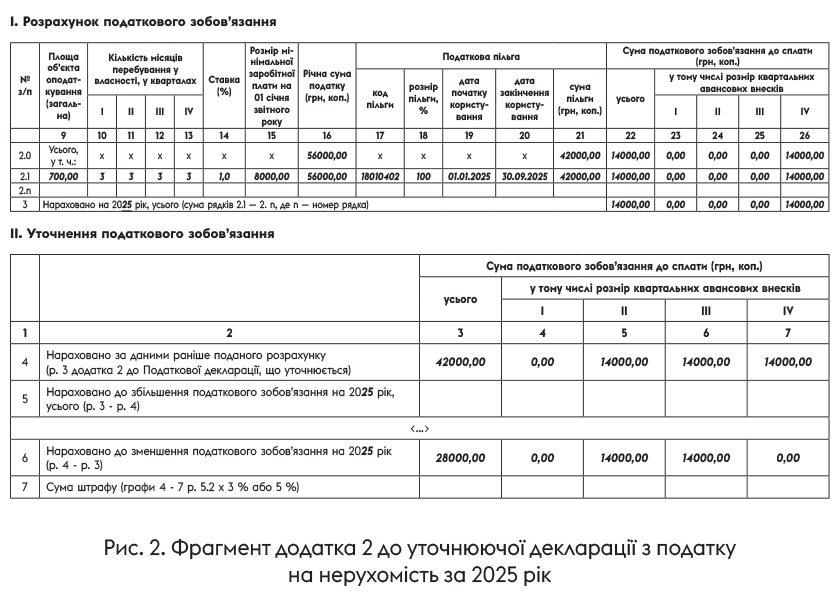

Отже, в додатку 1 та/або додатку 2 до УД

інформацію щодо наданої рішенням ради пільги зазначають шляхом заповнення граф «Податкова пільга» (графи 18 — 22 в додатку 1, графи 17 — 21 у додатку 2)

При цьому в рядку 8 «Зміст доповнення» УД обов’язково вказується причина зменшення податкового зобов’язання, а саме інформація щодо відповідного рішення ради.

Припустимо, що у власності юрособи знаходиться тільки нежитлова нерухомість. Тоді розд. І «Розрахунок податкового зобов’язання» додатка 2 до УД слід заповнювати так:

— значення показників граф 1 — 16 перенести з раніше поданого додатка 2 до звітної річної декларації;

— у графі 17 зазначити код пільги «18010402» згідно з чинним Довідником № 128/1 податкових пільг станом на 31.03.2025;

— у графі 18 — розмір пільги у відсотках відповідно до рішення № 801/25 (100 %, оскільки пільгу надано шляхом установлення нульової ставки податку);

— у графах 19 («дата початку користування») і 20 («дата закінчення користування») — строк користування податковою пільгою у звітному періоді у форматі «дд.мм.рррр». Згідно з рішенням № 801/25 це буде «01.01.2025» і «30.09.2025» відповідно;

— у графі 21 — суму пільги, тобто суму податку на нерухомість, від сплати якої платника звільнено. Її доведеться порахувати вручну шляхом ділення річної суми податку, обчисленої у графі 16, на 4 (кількість кварталів у календарному році) і множення на 3, оскільки пільгу надано на три квартали поточного року;

— у графі 22 — суму податкового зобов’язання до сплати (усього), обчислену за арифметичним методом (гр. 16 «річна сума податку» - гр. 21 «сума пільги»);

— до графи 26 перенести значення графи 22, оскільки податкове зобов’язання в поточному році має бути нараховано тільки за 4 квартал. При цьому графи 23, 24 і 25 можна або не заповнювати, або зазначити в них «0» (пільга на 1 — 3 квартали в розмірі 100 %);

— у рядку 3 в графах 22, 23, 24 25 та 26 зазначити підсумок даних усіх рядків 2.1 — 2.n додатка 2.

Далі до рядка 4 розд. ІІ «Уточнення податкового зобов’язання» слід перенести нараховані раніше суми податку з рядка 3 розд. II додатка 2 до річної звітної декларації. І нарешті, різницю, що виникне за алгоритмом, прописаним у додатку 2 до УД, треба показати у відповідних графах рядка 6 «Нараховано до зменшення податкового зобов’язання на 20__ рік (р. 4 - р. 3)». Оскільки раніше пільга на 1 квартал уже надавалась, а зараз її продовжили на два наступних квартали, то різниця буде відображена в графах за 2 і 3 квартали. Рядок 7 не заповнюють, оскільки при зменшенні податкового зобов’язання про штрафи не йдеться.

Як заповнити таку УД, покажемо на рис. 2.

Аби не платити зайву суму податку за 2 квартал, цю УД слід подати не пізніше 29.07.2025 (граничного строку сплати за цей квартал). Однак при цьому варто мати на увазі, що в разі зміни ставок, введення / скасування пільг, інших випадків зміни бази оподаткування податківці хочуть бачити УД протягом 30 календарних днів з дня зміни бази оподаткування (БЗ 106.07). Тож за можливості ліпше не ігнорувати їх вимоги.

Висновки

- Рішенням № 801/25 передбачено пільги для платників земельного податку, орендної плати за землю та податку на нерухоме майно, земельні ділянки / об’єкти нерухомості яких розташовані в м. Харкові. Для юросіб пільги діятимуть поки що протягом 1 — 3 кварталів 2025 року.

- Аби скористатися зазначеними пільгами, платники з числа юросіб мають подати до податкової УД за 2025 рік, в якій уточнити податкові зобов’язання, раніше відображені в річній звітній декларації з урахуванням аналогічних пільг, наданих раніше на 1 квартал.

- Для фізосіб пільги з плати за землю діятимуть теж протягом 1 — 3 кварталів поточного року, а з нерухомого податку — протягом 1 — 3 кварталів минулого року. Для застосування таких пільг фізособи УД не подають (за винятком окремих ФОП — платників плати за землю). Надати їм пільги мають контролери (самостійно або за заявою про перерахунок податку).