Вопрос, заданный читателем, очень интересный. Ведь он охватывает не только правила начисления доплаты до МЗП, но и правила исправления ошибки, связанной c включением премии к профпразднику «внутрь» МЗП, а именно: как с доначисленной суммы взимать налоги, взносы, сборы и отражать в зарплатной отчетности.

Не будем томить вас длинными рассуждениями, а кратко и по существу на числовом примере покажем, как нужно поступить бухгалтеру в сложившейся ситуации.

Премия к профпразднику & МЗП

Премия к профессиональному празднику. Включать ли ее в минимальную заработную плату (далее — МЗП) или начислять сверху «минималки»?

Если праздничная дата установлена официально, определена в положении о премировании и выплата премии приурочена к такой дате, то ее не учитывают в составе зарплаты для обеспечения ее минимального размера.

Дело в том, что в ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР (далее — Закон об оплате труда) среди выплат, которые начисляют сверху МЗП, указаны премии к праздничным и юбилейным датам. При этом специалисты Минсоцполитики в письме от 02.11.2017 г. № 2688/10/101-17 (см. «Бюджетная бухгалтерия», 2017, № 44, с. 6) к праздничным датам относят официально установленные в Украине праздничные и нерабочие дни, профессиональные праздники и памятные даты.

День работника социальной сферы установлен Указом Президента Украины от 13.04.99 г. № 374/99 и отмечается ежегодно в первое воскресенье ноября (в 2017 году — 5 ноября). То есть такой профессиональный праздник установлен официально. И премию, выплаченную работникам к такой дате, не включают в МЗП, а начисляют «сверху» 3200 на основании ст. 31 Закона об оплате труда.

Напомним, что правила премирования работников к праздничным и юбилейным датам должны быть прописаны или в коллективном договоре, или в положении о премировании. Именно там работодатель должен определить перечень праздничных и юбилейных дат, к которым он будет выплачивать премии своим работникам.

В приведенном примере премия, выплаченная работникам ко Дню работника социальной сферы, была включена в зарплату при сравнении ее с МЗП. Это неправильно. И может оказаться так, что некоторым работникам зарплата за октябрь 2017 года была занижена. Такую ошибку нужно исправить. Как? Разбираемся дальше.

Исправляем ошибку → корректируем доплату до МЗП

Чтобы показать, как исправить допущенную ошибку, приведем числовой пример.

Пример. В октябре 2017 года работнику бюджетного учреждения были начислены такие выплаты:

Оклад — 2320 грн.

Надбавка за выслугу лет в размере 15 % должностного оклада — 348 грн.

Индексация зарплаты — 116,20 грн.

Премия ко Дню работника социальной сферы — 2320 грн.

Общая сумма зарплаты за октябрь 2017 года составила 5104,20 грн. Доплату до МЗП не определяли, так как сумму премии включили в минзарплату.

Из приведенного примера видно, что премию к профпразднику включили в сумму зарплаты и доплату до МЗП не определяли, так как общая сумма зарплаты оказалась выше МЗП (5104,20 грн. > 3200 грн.). Вместе с тем такую премию не учитывают в составе зарплаты для обеспечение ее минимального размера. Поэтому картина начислений должна быть совершенно иной.

Представим в таблице разницу между фактически начисленной зарплатой за октябрь и как правильно следовало начислить зарплату.

(грн.)

| Выплата | Было | Нужно | Разница |

| Оклад | 2320 | 2320 | 0 |

| Надбавка за выслугу лет (15 % от оклада) | 348 | 348 | 0 |

| Индексация | 116,20 | 116,20 | 0 |

| Премия к профпразднику | 2320 | 2320 | 0 |

| Доплата до МЗП | 0 | 415,80 | 415,80 |

| Итого | 5104,20 | 5520,00 | 415,80 |

Общий размер октябрьской зарплаты за выполненную норму труда составил 2784,20 грн. (2320оклад + 348надбавка + 116,20индексация). Это меньше МЗП, поэтому размер доплаты до МЗП равен 415,80 грн. (3200 - 2784,20).

Отдельно остановимся на индексации зарплаты, а именно на вопросе: включать ее в МЗП или начислять «сверху» 3200? В начале этого года Минсоцполитики в письме от 13.02.2017 г. № 317/0/101-17/282 (далее — письмо № 317) (см. «Бюджетная бухгалтерия», 2017, № 8, с. 13) разъяснили, что сумма индексации включается в сумму заработной платы для сравнения с МЗП. Такой же вывод звучал и в других письмах этого ведомства: от 17.05.2017 г. № 391/0/101-17/282 (см. «ОТ», 2017, № 6, с. 3); от 02.02.2017 г. № 248/0/101-17/282; от 25.05.2017 г. № 1545/0/101-17/28; от 17.05.2017 г. № 1452/0/101-17282 (ср. ).

Вместе с тем Федерация профсоюзов Украины обратилась в Минюст (см. письмо ФПС от 27.07.2017 г. № 05/01-27/825 // «Бюджетная бухгалтерия», 2017, № 45, с. 7) для того, чтобы Минсоцполитики отозвало свое письмо № 317, поскольку, по их мнению, позиция Минсоцполитики не соответствует действующему законодательству и сумма индексации должна начисляться «сверху» 3200 грн. В результате Минсоцполитки своим письмом от 07.09.2017 г. № 2341/0/101-17 («Бюджетная бухгалтерия», 2017, № 45, с. 7) отозвало письмо № 317. При этом заметьте: другие письма Минсоцполитики, в которых была высказана та же позиция в отношении индексации и минзарплаты, отозваны не были.

Так что же с индексацией: включать ее сумму в МЗП или начислять «сверху» 3200? Пока трудооплатное ведомство хранит молчание… Поэтому ввиду неоднозначности ситуации индексацию включайте в минзарплату. Мы, со своей стороны, направили официальный запрос и в Минсоцполитики, и в Гоструда (именно этот орган проверяет соблюдение минимальных гарантий работников). И точку в этом спорном вопросе можно будет поставить только после официальной позиции этих ведомств.

Итак, работнику за октябрь не начислили доплату до МЗП (415,80 грн.). Ошибку исправляем в месяце обнаружения ошибки — декабре 2017 года. При этом учтите: доначисление различных зарплатных ошибок, в том числе и доплаты до МЗП за прошлые периоды, не влияет на минзарплату текущего месяца (см. письмо Минсоцполитики от 17.05.2017 г. № 1452/0/101-17 // «ОТ», 2017, № 22, с. 3).

Доплату до МЗП за декабрь 2017 года определяют исходя из зарплаты, начисленной за выполненную норму труда этого месяца:

3200МЗП - (2320оклад + 348надбавка + 179,72индексация) = 352,28 (грн.).

Таким образом, в декабре 2017 года работнику будут начислены такие выплаты:

2320оклад декабря + 348надбавка декабря + 179,72индексация декабря + 352,28доплата до МЗП за декабрь + 415,80доплата до МЗП за октябрь = 3615,80 грн.

Итак, ошибку исправили. Далее дело за ее налогообложением.

Доначисленная доплата за прошлый месяц → взимаем налоги, сборы, взносы

Доплата до МЗП входит в фонд оплаты труда в составе дополнительной заработной платы (п.п. 2.2.1 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 г. № 5).

Для целей налогообложения доплата до МЗП подпадает под определение «заработная плата» (п.п. 14.1.48 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI и п.п. 5 п. 3 разд. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449). Поэтому ее сумму облагайте НДФЛ, ВС, ЕСВ в общем порядке по ставкам, действующим на момент начисления.

Относить доплату до МЗП, начисленную в текущем месяце, к месяцам за которые она доначислена, в целях правильного применения НСЛ, а также максимальной и минимальной базы начисления ЕСВ, не нужно. Всю доначисленную сумму доплаты учитывают в составе зарплаты в месяце начисления*.

* Аналогичные выводы, но для доначисленной индексации за прошлые периоды, звучали в письмах ГФСУ от 10.05.2017 г. № 7955/5/99-99-13-01-01-16 и от 03.10.2017 г. № 16871/5/99-99-13-02-01-16 (см. «ОТ», 2017, № 22, с. 7 и 8 соответственно). Этими рекомендациями можно смело воспользоваться и при начислении доплаты до МЗП за прошлые периоды.

В приведенном выше примере общая сумма начисленной зарплаты за декабрь 2017 года составила 3615,80 грн. (3200ЗП декабря + 415,80доплата до МЗП за октябрь). Проведем налогообложение такой зарплаты:

— НДФЛ: 3615,80 грн. х 18 % = 650,84 грн.;

— ВС: 3615,80 грн. х 1,5 % = 54,24 грн.;

— ЕСВ: 3615,80 грн. х 22 % = 795,48 грн.

Доначисленная доплата за прошлый месяц → заполняем отчетность

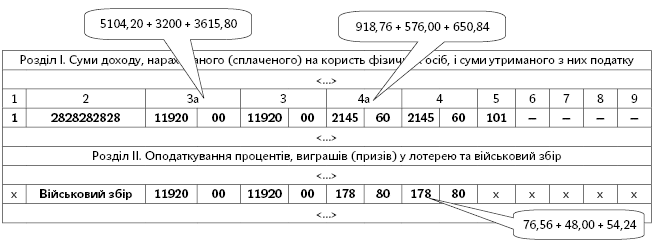

Налоговый расчет по форме № 1ДФ. Доначисленную сумму доплаты до МЗП за прошлый период в Налоговом расчете по форме № 1ДФ отражайте общей суммой в составе зарплаты в том отчетном периоде (квартале), в котором она начислена. Так, например, доначисленную в декабре 2017 года доплату до МЗП за октябрь 2017 года отражайте в разделе 1 формы № 1ДФ за 4 квартал 2017 года с признаком дохода «101» в одной строке с зарплатой.

Покажем на рис. 1, как будет заполнен Налоговый расчет по форме № 1ДФ за 4 квартал 2017 года по условиям приведенного выше примера (примем, что сумма зарплаты за ноябрь 2017 года составила 3200 грн., а сумма удержанного НДФЛ — 576 грн., ВС — 48 грн.).

Рис. 1. Фрагмент Налогового расчета по форме № 1ДФ за 4 квартал 2017 года

Отчет по форме № Д4. Пунктом 9 раздела 4 Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом Минфина от 14.04.2015 г. № 435 предусмотрено: если начисление заработной платы осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, начисленные суммы включаются в заработную плату того месяца, в котором были осуществлены начисления. Таким образом, в таблице 6 Отчета по форме № Д4 доплата до МЗП, начисленная за прошлый месяц, будет также отражена в одной строке с зарплатой текущего месяца. Отражать ее в отдельной строке от зарплаты, начисленной за текущий отчетный месяц, не нужно.

Как будет заполнена таблица 6 ЕСВ отчета по условиям приведенного примера, покажем на рис. 2.

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за декабрь 2017 года