Запитання, поставлене читачем, дуже цікаве. Адже воно охоплює не лише правила нарахування доплати до МЗП, а й правила виправлення помилки, пов’язаної з включенням премії до профсвята «всередину» МЗП, а саме: як з донарахованої суми стягувати податки, внески, збори і відображати в зарплатній звітності.

Не виснажуватимемо вас довгими міркуваннями, а коротко і по суті на числовому прикладі покажемо, як потрібно вчинити бухгалтерові в ситуації, що склалася.

Премія до профсвята & МЗП

Премія до професійного свята. Чи включати її в мінімальну заробітну плату (далі — МЗП) або нараховувати «зверху» «мінімалки»?

Якщо святкова дата встановлена офіційно, визначена в положенні про преміювання і виплата премії присвячена до такої дати, то її не враховують у складі зарплати для забезпечення її мінімального розміру.

Річ у тому, що в ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР (далі — Закон про оплату праці) серед виплат, які нараховують «зверху» МЗП, вказані премії до святкових і ювілейних дат. При цьому фахівці Мінсоцполітики в листі від 02.11.2017 р. № 2688/10/101-17 (див. «Бюджетна бухгалтерія», 2017, № 44, с. 6) до святкових дат відносять офіційно встановлені в Україні святкові і неробочі дні, професійні свята і пам’ятні дати.

День працівника соціальної сфери встановлений Указом Президента України від 13.04.99 р. № 374/99 і відзначається щорічно в першу неділю листопада (у 2017 році — 5 листопада). Тобто таке професійне свято встановлене офіційно. І премію, виплачену працівникам до такої дати, не включають у МЗП, а нараховують «зверху» 3200 на підставі ст. 31 Закону про оплату праці.

Нагадаємо, що правила преміювання працівників до святкових і ювілейних дат мають бути прописані або в колективному договорі, або в положенні про преміювання. Саме там роботодавець повинен визначити перелік святкових і ювілейних дат, до яких він виплачуватиме премії своїм працівникам.

У наведеному прикладі премія, виплачена працівникам до дня працівника соціальної сфери, була включена в зарплату при порівнянні її з МЗП. Це неправильно. І може виявитися так, що деяким працівникам зарплата за жовтень 2017 року була занижена. Таку помилку потрібно виправити. Як? Розбираємося далі.

Виправляємо помилку → коригуємо доплату до МЗП

Щоб показати, як виправити помилки, що припустилася, наведемо числовий приклад.

Приклад. У жовтні 2017 року працівникові бюджетної установи були нараховані такі виплати:

Оклад — 2320 грн.

Надбавка за вислугу років у розмірі 15 % посадового окладу — 348 грн.

Індексація зарплати — 116,20 грн.

Премія до Дня працівника соціальної сфери — 2320 грн.

Загальна сума зарплати за жовтень 2017 року склала 5104,20 грн. Доплату до МЗП не визначали, оскільки суму премії включили в мінзарплату.

З наведеного прикладу видно, що премію до профсвята включили в суму зарплати і доплату до МЗП не визначали, оскільки загальна сума зарплати виявилася вищою МЗП (5104,20 грн. > 3200 грн.). У той же час таку премію не враховують у складі зарплати для забезпечення її мінімального розміру. Тому картина нарахувань має бути абсолютно іншою.

Покажемо в таблиці різницю між фактично нарахованою зарплатою за жовтень і як правильно слід було нарахувати зарплату.

(грн.)

| Виплата | Було | Потрібно | Різниця |

| Оклад | 2320 | 2320 | 0 |

| Надбавка за вислугу років | 348 | 348 | 0 |

| Індексація | 116,20 | 116,20 | 0 |

| Премія до профсвята | 2320 | 2320 | 0 |

| Доплата до МЗП | 0 | 415,80 | 415,80 |

| Разом | 5104,20 | 5520,00 | 415,80 |

Загальний розмір жовтневої зарплати за виконану норму праці склав 2784,20 грн. (2320оклад + 348надбавка + 116,20індексація). Це менше МЗП, тому розмір доплати до МЗП дорівнює 415,80 грн. (3200 - 2784,20).

Окремо зупинимося на індексації зарплати, а саме на запитанні: включати її в МЗП або нараховувати «зверху» 3200? На початку цього року Мінсоцполітики в листі від 13.02.2017 р. № 317/0/101-17/282 (далі — лист № 317) (див. «Бюджетна бухгалтерія», 2017, № 8, с. 13) роз’яснили, що сума індексації включається в суму заробітної плати для порівняння з МЗП. Такий же висновок звучав і в інших листах цього відомства: від 17.05.2017 р. № 391/0/101-17/282 (див. «ОП», 2017, № 6, с. 3); від 02.02.2017 р. № 248/0/101-17/282; від 25.05.2017 р. № 1545/0/101-17/28; від 17.05.2017 р. № 1452/0/101-17282 (ср. ).

У той же час Федерація профспілок України звернулася в Мін’юст (див. лист ФПС від 27.07.2017 р. № 05/01-27/825 // «Бюджетна бухгалтерія», 2017, № 45, с. 7) для того, щоб Мінсоцполітики відкликало свій лист 317, оскільки, на їх думку, позиція Мінсоцполітики не відповідає чинному законодавству і сума індексації повинна нараховуватися «зверху» 3200 грн. У результаті Мінсоцполітки своїм листом від 07.09.2017 р. № 2341/0/101-17 («Бюджетна бухгалтерія», 2017, № 45, с. 7) відкликало лист № 317. При цьому зверніть увагу: інші листи Мінсоцполітики, в яких була висловлена та ж позиція щодо індексації і мінзарплати, відкликані не були.

Тож що з індексацією: включати її суму в МЗП або нараховувати «зверху» 3200? Поки працеоплатное відомство зберігає мовчання… Тому з причини неоднозначності ситуації індексацію включайте в мінзарплату. Ми, зі свого боку, направили офіційний запит і в Мінсоцполітики, і в Держпраці (саме цей орган перевіряє дотримання мінімальних гарантій працівників). І крапку в цьому спірному питанні можна буде поставити тільки після офіційної позиції цих відомств.

Отже, працівникові за жовтень не нарахували доплату до МЗП (415,80 грн.). Помилку виправляємо в місяці виявлення помилки — грудні 2017 року. При цьому врахуйте: донарахування різних зарплатних помилок, у тому числі і доплати до МЗП за минулі періоди, не впливає на мінзарплату поточного місяця (див. лист Мінсоцполітики від 17.05.2017 р. № 1452/0/101-17 // «ОП», 2017, № 22, с. 3).

Доплату до МЗП за грудень 2017 року визначають виходячи із зарплати, нарахованої за виконану норму праці цього місяця:

3200МЗП - (2320оклад + 348надбавка + 179,72індексація) = 352,28 (грн.).

Таким чином, у грудні 2017 року працівникові будуть нараховані такі виплати:

2320оклад грудня + 348надбавка грудня + 179,72індексація грудня + 352,28доплата до МЗП за грудень + 415,80доплата до МЗП за жовтень = 3615,80 грн.

Отже, помилку виправили. Далі справа за її оподаткуванням.

Донарахована доплата за минулий місяць → стягуємо податки, збори, внески

Доплата до МЗП входить до фонду оплати праці у складі додаткової заробітної плати (п.п. 2.2.1 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 р. № 5).

Для цілей оподаткування доплата до МЗП підпадає під визначення «заробітна плата» (п.п. 14.1.48 Податкового кодексу України від 02.12.2010 р. № 2755-VI і п.п. 5 п. 3 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449). Тому її суму обкладайте ПДФО, ВЗ, ЄСВ у загальному порядку за ставками, що діють на момент нарахування.

Відносити доплату до МЗП, нараховану в поточному місяці, до місяців, за які вона донарахована, у цілях правильного застосування ПСП, а також максимальної і мінімальної бази нарахування ЄСВ, не потрібно. Усю донараховану суму доплати враховують у складі зарплати в місяці нарахування*.

* Аналогічні висновки, але для донарахованої індексації за минулі періоди, звучали в листах ДФСУ від 10.05.2017 р. № 7955/5/99-99-13-01-01-16 і від 03.10.2017 р. № 16871/5/99-99-13-02-01-16 (див. «ОП», 2017, № 22, с. 7 і 8 відповідно). Цими рекомендаціями можна сміливо скористатися і при нарахуванні доплати до МЗП за минулі періоди.

У наведеному вище прикладі загальна сума нарахованої зарплати за грудень 2017 року склала 3615,80 грн. (3200ЗП грудня + 415,80доплата до МЗП за жовтень). Проведемо оподаткування такої зарплати:

— ПДФО: 3615,80 грн. х 18 % = 650,84 грн.;

— ВЗ: 3615,80 грн. х 1,5 % = 54,24 грн.;

— ЄСВ: 3615,80 грн. х 22 % = 795,48 грн.

Донарахована доплата за минулий місяць → заповнюємо звітність

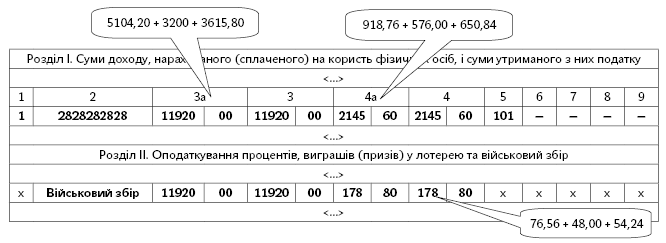

Податковий розрахунок за формою № 1ДФ. Донараховану суму доплати до МЗП за минулий період у Податковому розрахунку за формою № 1ДФ відображайте загальною сумою у складі зарплати в тому звітному періоді (кварталі), в якому вона нарахована. Так, наприклад, донараховану в грудні 2017 року доплату до МЗП за жовтень 2017 рік відображайте в розділі 1 форми № 1ДФ за 4 квартал 2017 року з ознакою доходу «101» в одному рядку із зарплатою.

Покажемо на рис. 1, як буде заповнений Податковий розрахунок за формою № 1ДФ за 4 квартал 2017 року за умовами наведеного вище прикладу (приймемо, що сума зарплати за листопад 2017 року склала 3200 грн., а сума утриманого ПДФО — 576 грн., ВЗ — 48 грн.).

Рис. 1. Фрагмент Податкового розрахунку за формою № 1ДФ за 4 квартал 2017 року

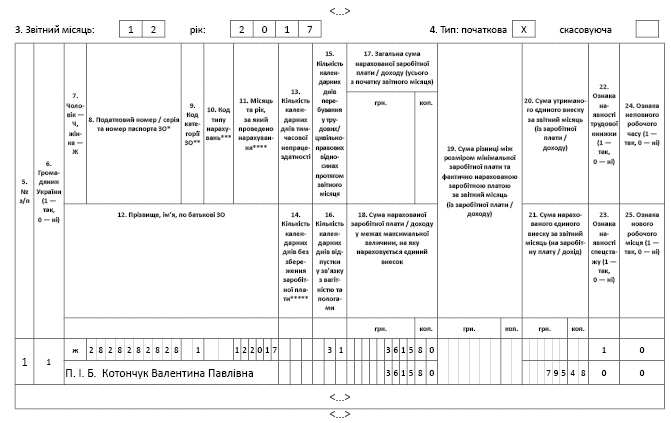

Звіт за формою № Д4. Пунктом 9 розділу 4 Порядку формування і подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435, передбачено: якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, нараховані суми включаються в заробітну плату того місяця, в якому були здійснені нарахування. Таким чином, у таблиці 6 Звіту за формою № Д4 доплата до МЗП, нарахована за минулий місяць, буде також відображена в одному рядку із зарплатою поточного місяця. Відображати її в окремому рядку від зарплати, нарахованої за поточний звітний місяць, не потрібно.

Як буде заповнена таблиця 6 ЄСВ звіту за умовами наведеного прикладу, покажемо на рис. 2.

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за грудень 2017 року