Порядок оплаты

Порядок оплаты труда работникам, направленным в служебную командировку, определен в ч. 4 ст. 121 КЗоТ. Согласно указанной норме, оплата труда командированных работников осуществляется:

• либо согласно трудовому (коллективному) договору;

• либо исходя из среднедневной зарплаты,

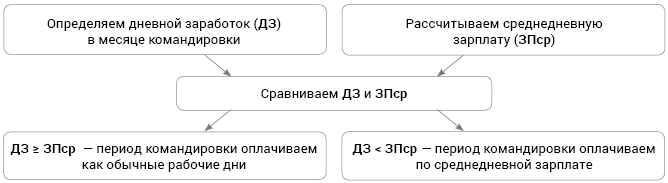

в зависимости от того, какой из показателей окажется больше: среднедневной зарплаты либо однодневной зарплаты. Порядок оплаты дней командировки покажем на рис. 1.

Рис. 1. Оплата труда за период пребывания в командировке

Как видите, для правильного расчета оплаты дней командировки придется выполнить 3 простых действия (письмо Минсоцполитики от 05.03.2012 г. № 204/13/184-12).

1. Определить дневной заработок.

2. Рассчитать среднедневную зарплату.

3. Сравнить дневной заработок и среднедневную зарплату.

Если дневной заработок будет больше или равен среднедневной зарплате, то дни командировки оплачиваем согласно трудовому (коллективному) договору. То есть за месяц, на который пришлись дни командировки, начисляем работнику его обычную зарплату.

Если дневной заработок окажется меньше среднедневной зарплаты, то дни командировки оплачиваем по среднедневному заработку. В таком случае зарплату за фактически отработанные по месту работы дни придется рассчитать отдельно.

Внимание!

Действие ч. 4 ст. 121 КЗоТ не распространяется на работников-госслужащих.

При оплате дней командировки госслужащим следует ориентироваться на нормы Закона № 889* (письмо Минсоцполитики от 08.11.2016 г. № 1584/13/84-16).

* Закон Украины «О государственной службе» от 10.12.2015 г. № 889-VIII.

Согласно ч. 5 ст. 42 указанного документа, на период командировки за госслужащим сохраняется его зарплата.

Выходит, работодателю не нужно сравнивать дневной заработок со среднедневной зарплатой для оплаты дней командировки госслужащего. Достаточно оплатить их как обычные рабочие дни.

Теперь давайте рассмотрим, как рассчитывается каждый из описанных показателей.

Дневной заработок

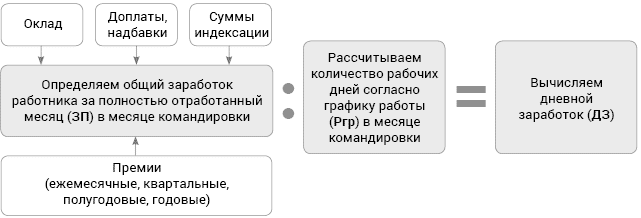

Алгоритм расчета дневного заработка представим на рис. 2.

Рис. 2. Порядок расчета дневного заработка

Приведем три важных пояснения к алгоритму расчета дневного заработка.

1. Дневной заработок определяют исходя из полностью отработанного месяца.

То есть даже в том случае, если на месяц командировки приходится период отпуска, временной нетрудоспособности и другое неотработанное время (например, работник принят не с первого рабочего дня месяца), дневной заработок определяем как будто работник отработал полностью весь месяц (письмо Минсоцполитики от 26.04.2013 г. № 478/13/84-13).

2. При определении дневного заработка учитывают все элементы зарплаты, которые могли быть начислены работнику за полностью отработанный месяц согласно условиям трудового, коллективного договора в месяце командировки (письма Минсоцполитики от 24.04.2013 г. № 4566/0/14-13/13 и от 06.08.2014 г. № 1126/13/84-14). А именно:

• оклад;

• доплаты, надбавки (в том числе доплата до МЗП, доплата за работу в ночное время по графику работы, доплата за работу в тяжелых и вредных условиях труда и т. д.);

• премии, имеющие постоянный характер (ежемесячные, квартальные, полугодовые, годовые);

• суммы индексации;

• оплата за работу в праздничные (нерабочие) дни по графику работы и пр.

Не попадут в расчет дневной зарплаты для сравнения со среднедневной:

• разовые премии;

• помощь на оздоровление;

• материальная помощь для решения социально-бытовых вопросов;

• выплаты за период временной нетрудоспособности и период, когда за работником согласно законодательству сохранялась средняя зарплата (см. письмо Минсоцполитики от 26.04.2013 г. № 478/13/84-13);

• другие одноразовые выплаты;

• суммы доначисленной (или удержанной) зарплаты.

3. Дневной заработок определяем отдельно по каждому месяцу, в котором работник находился в командировке.

Например, если работник был в командировке в июле 2020 года, то дневной заработок рассчитывают за июль. Если работник находился в «переходящей» командировке (то есть командировке, начало которой, например, приходится на июль, а окончание — на август), то дневной заработок рассчитываем по каждому месяцу пребывания в командировке отдельно (письмо Минсоцполитики от 11.11.2016 г. № 1564/13/ 84-16).

Среднедневная зарплата

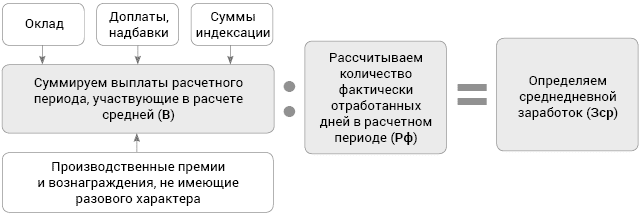

Среднедневную зарплату для определения оплаты труда за период командировки исчисляем согласно Порядку № 100. Алгоритм такого расчета представим на рис. 3:

Рис. 3. Алгоритм расчета среднедневного заработка

О расчете среднедневной зарплаты мы подробно рассказали в статье «Такая разная «средняя» // «ОТ», 2018, № 14.

Поэтому сегодня только напомним основные моменты.

1. Как определить расчетный период. В общем случае среднедневную зарплату для определения оплаты труда за период командировки исчисляем исходя из выплат за 2 месяца (с 1-го до 1-го числа) работы перед командировкой. Так гласит абз. 3 п. 2 Порядка № 100.

Однако есть и специфические случаи, когда расчетный период определяется по особым правилам, а точнее — в зависимости от отработанного времени.

Перечислим такие случаи в таблице.

Определяем расчетный период в особых ситуациях

| Ситуация | Расчетный период |

| В течение последних 2 календарных месяцев работник не работал (болел и/или был в отпуске) | Предыдущие 2 месяца работы (абз. 4 п. 2 Порядка № 100) |

| Работник отработал менее 2 календарных месяцев | Фактически отработанный период (абз. 3 п. 2 Порядка № 100) (см. письмо Минсоцполитики от 08.11.2016 г. № 1537/13/84-16, статью «Рассчитываем среднюю зарплату для работников-новичков» // «ОТ», 2016, № 22) |

| В течение последних 2 месяцев работник часть месяца не работал по уважительным причинам (был в простое, болел или был в отпуске) | Из расчетного периода исключается время, в течение которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично (абз. 6 п. 2 Порядка № 100) |

| В течение последних 4 месяцев не работал по уважительным причинам (был в простое, болел и был в отпуске) | Расчет производим исходя из установленной работнику тарифной ставки, должностного оклада (абз. 4 п. 2 Порядка № 100). Для этого должностной оклад умножаем на 2 и делим на количество рабочих дней месяца (согласно графику работы командированного), в котором началась командировка |

| Начало командировки совпало с первым рабочим днем | Расчет производим исходя из установленной работнику тарифной ставки, должностного оклада (абз. 4 п. 2 Порядка № 100). Для этого должностной оклад работника делим на количество рабочих дней в месяце начала его работы |

2. Какие выплаты участвуют в расчете средней (В). Снова обратимся в Порядку № 100. В п. 3 этого документа перечислены те выплаты, которые нужно учесть при расчете средней зарплаты.

Это все те выплаты, которые непосредственно связаны с отработанным временем: оклад, надбавки (в частности за сверхурочную работу, работу в ночное время, за праздничный (нерабочий) день, совмещение, высокие достижения в труде, выслугу лет и прочие, доплата до МЗП, за работу в выходной день и день работы в выходной**, индексация), производственные премии и вознаграждения, не имеющие разового характера выплаты.

** См. письмо Минсоцполитики от 29.10.2019 г. № 1565/0/206-19 // «ОТ», 2019, № 23, с. 10.

А вот в п. 4 Порядка № 100 приведены выплаты, которые учитывать не нужно. Среди них:

• одноразовые премии, в том числе к праздникам, юбилеям, памятным датам, профессиональным праздникам;

• выплаты за время, в течение которого за работником сохранялась зарплата (отпускные, командировочные, рассчитанные по средней, оплата курсов повышения квалификации, оплата простоя, командировочные по средней и пр.), и выплаты, начисленные в связи с временной нетрудоспособностью (больничные, декретные) (письмо Минтруда от 26.01.2009 г. № 70/13/84-09);

• одноразовые выплаты (компенсация за неиспользованный отпуск, разовая матпомощь, выходное пособие и т. д.).

• выплаты, не являющиеся заработной платой (в т. ч. суточные при командировках).

Внимание!

Все выплаты, участвующие в расчете, учитываем в том размере и в том месяце, в котором они начислены (письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11).

И только премии включают в зарплату того месяца, на который они приходятся согласно расчетной ведомости (абз. 1 п. 3 Порядка № 100). За исключением премий, начисленных за квартал и более длительный период.

Для них предусмотрен особый порядок учета при исчислении среднедневной зарплаты, но о нем мы расскажем чуть позже.

А сейчас напомним еще об одном нюансе. Если в расчетном периоде или периоде командировки работнику повысили оклад (тарифную ставку), то зарплату, включая премии и другие выплаты, которые учитываются при исчислении средней зарплаты, за промежуток времени до повышения придется откорректировать на коэффициент их повышения согласно п. 10 Порядка № 100 (ср. ).

3. Какое количество фактически отработанных дней учитывается при расчете (Рф). В расчете среднедневной зарплаты принимают участие все фактически отработанные дни, которые приходятся на расчетный период. Не учитываются лишь те периоды, в течение которых работник не работал по уважительным причинам и за ним:

а) не сохранялся заработок или сохранялся частично (абз. 6 п. 2 Порядка № 100). В частности, это: отпуск за свой счет, отпуск для ухода за ребенком до 3 (6) лет, простой;

б) период, когда за работником сохранялся средний заработок (абз. 2 п. 4 Порядка № 100). А именно: период выполнения государственных и общественных обязанностей (в т. ч. военная служба), ежегодный отпуск и другие виды оплачиваемых отпусков, командировки, оплаченные по средней зарплате, а также период болезни и отпуска в связи с беременностью и родами (абз. 2 п. 4 Порядка № 100).

Все нюансы мы оговорили. Теперь давайте закрепим все сказанное на примере.

Пример.

Работник направлен в командировку с 20 по 24 июля 2020 года. Оклад работника — 7500 грн. Также ему установлена ежемесячная премия в размере 30 % от оклада.

Количество рабочих дней согласно графику работы в июле 2020 года — 23. С 29 июня по 12 июля работник болел.

В расчетном периоде (май — июнь 2020 года) работнику начислено 19012,50 грн, в том числе за:

• май (отработано 19 рабочих дней): оклад — 7500 грн, ежемесячная премия — 2250 грн (30 % от оклада);

• июнь (отработано 19 рабочих дней): оклад — 7125 грн, ежемесячная премия — 2137,50 грн (30 % от оклада).

Несмотря на то, что работник болел в месяце командировки, при расчете дневного заработка в июле 2020 года исходим из условия полностью отработанного месяца.

Дневной заработок в июле 2020 года составит:

(7500 + 7500 х 30 %) : 23 раб. дн. = 423,91 грн.

При определении среднедневной зарплаты мы берем выплаты за отработанное время. Ни сумма больничных, ни дни временной нетрудоспособности участия в расчете не принимают. В результате среднедневная зарплата будет равна:

19012,50 : (19 раб. дн. + 19 раб. дн.) = 500,33 грн.

Теперь сравним дневной заработок и среднедневную зарплату. Дневной заработок оказался меньше среднедневного (423,91 грн < 500,33 грн), поэтому период командировки оплачиваем исходя из среднедневной зарплаты:

500,33 грн х 5 раб. дн. = 2501,65 грн.

Общая сумма начисленного работнику дохода за июль 2020 года равна:

3260,87 грн + 978,26 грн + 3360,00 грн + 2501,65 грн = 10100,78 грн,

где 3260,87 грн — сумма оклада за отработанные дни в июле.

Количество отработанных дней составило 10 дней. Это дни без учета рабочих дней, на которые пришлись дни болезни в июле и дни командировки, оплаченные по средней зарплате;

978,26 грн — сумма премии, начисленная на оклад за отработанное время;

3360,00 грн — сумма больничных за весь период болезни;

2501,65 грн — сумма средней зарплаты за рабочие дни нахождения работника в командировке.