Порядок оплати

Порядок оплати праці працівникам, направленим у службове відрядження, визначений у ч. 4 ст. 121 КЗпП. Відповідно до зазначеної норми оплата праці відрядженим працівникам здійснюється:

• або згідно з трудовим (колективним) договором;

• або виходячи із середньоденної зарплати,

залежно від того, який із показників виявиться більше: середньоденної зарплати або одноденної зарплати. Порядок оплати днів відрядження покажемо на рис. 1.

Рис. 1. Оплата праці за період перебування у відрядженні

Як бачите, для правильного розрахунку оплати днів відрядження доведеться виконати 3 простих дії (лист Мінсоцполітики від 05.03.2012 р. № 204/13/184-12):

1) визначити денний заробіток;

2) розрахувати середньоденну зарплату;

3) порівняти денний заробіток і середньоденну зарплату.

Якщо денний заробіток буде більше або дорівнюватиме середньоденній зарплаті, то дні відрядження оплачуємо згідно з трудовим (колективним) договором. Тобто за місяць, на який припали дні відрядження, нараховуємо працівникові його звичайну зарплату.

Якщо денний заробіток виявиться менше за середньоденної зарплату, то дні відрядження оплачуємо за середньоденним заробітком. У такому разі зарплату за фактично відпрацьовані за місцем роботи дні доведеться розрахувати окремо.

Увага!

Дія ч. 4 ст. 121 КЗпП не поширюється на працівників-держслужбовців.

При оплаті днів відрядження держслужбовцям слід орієнтуватися на норми Закону № 889* (лист Мінсоцполітики від 08.11.2016 р. № 1584/13/84-16).

* Закон України «Про державну службу» від 10.12.2015 р. № 889-VIII.

Згідно з ч. 5 ст. 42 зазначеного документа на період відрядження за держслужбовцем зберігається його зарплата. Виходить, роботодавцеві не треба порівнювати денний заробіток із середньоденною зарплатою для оплати днів відрядження держслужбовця.

Достатньо оплатити їх як звичайні робочі дні.

Тепер давайте розглянемо, як розраховується кожен з описаних показників.

Денний заробіток

Алгоритм розрахунку денного заробітку наведемо на рис. 2.

Рис. 2. Порядок розрахунку денного заробітку

Наведемо три важливих пояснення до алгоритму розрахунку денного заробітку.

1. Денний заробіток визначають виходячи з повністю відпрацьованого місяця.

Тобто навіть у тому випадку, якщо на місяць відрядження припадає період відпустки, тимчасової непрацездатності та інший невідпрацьований час (наприклад, працівник прийнятий не з першого робочого дня місяця), денний заробіток визначаємо так, неначе працівник відпрацював повністю увесь місяць (лист Мінсоцполітики від 26.04.2013 р. № 478/13/84-13).

2. При визначенні денного заробітку враховують усі елементи зарплати, які могли бути нараховані працівникові за повністю відпрацьований місяць згідно з умовами трудового, колективного договору в місяці відрядження (листи Мінсоцполітики від 24.04.2013 р. № 4566/0/14-13/13 і від 06.08.2014 р. № 1126/13/84-14). А саме:

• оклад;

• доплати, надбавки (у тому числі доплата до МЗП, доплата за роботу в нічний час за графіком роботи, доплата за роботу у важких і шкідливих умовах праці тощо);

• премії, що мають постійний характер (щомісячні, квартальні, піврічні, річні);

• суми індексації;

• оплата за роботу у святкові (неробочі) дні за графіком роботи тощо.

Не потраплять до розрахунку денної зарплати для порівняння із середньоденною:

• разові премії;

• допомога на оздоровлення;

• матеріальна допомога для вирішення соціально-побутових питань;

• виплати за період тимчасової непрацездатності і період, коли за працівником згідно із законодавством зберігалася середня зарплата (див. лист Мінсоцполітики від 26.04.2013 р. № 478/13/84-13);

• інші одноразові виплати;

• суми донарахованої (чи утриманої) зарплати.

3. Денний заробіток визначається окремо за кожен місяць, в якому працівник перебував у відрядженні.

Наприклад, якщо працівник був у відрядженні в липні 2020 року, то денний заробіток розраховують за липень. Якщо працівник перебував у «перехідному» відрядженні (тобто відрядженні, початок якого, наприклад, припадає на липень, а закінчення — на серпень), то денний заробіток розраховуємо за кожним місяцем перебування у відрядженні окремо (лист Мінсоцполітики від 11.11.2016 р. № 1564/13/ 84-16).

Середньоденна зарплата

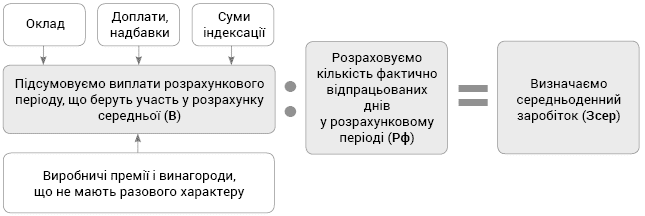

Середньоденну зарплату для визначення оплати праці за період відрядження обчислюємо згідно з Порядком № 100. Алгоритм такого розрахунку наведемо на рис. 3.

Рис. 3. Алгоритм розрахунку середньоденного заробітку

Про розрахунок середньоденної зарплати ми детально розповіли в статті «Така різна «середня» // «ОП», 2018, № 14. Тому сьогодні лише нагадаємо основні моменти.

1. Як визначити розрахунковий період. У загальному випадку середньоденну зарплату для визначення оплати праці за період відрядження обчислюємо виходячи з виплат за 2 місяці (з 1-го до 1-го числа) роботи перед відрядженням. Так свідчить абз. 3 п. 2 Порядку № 100.

Проте є й специфічні випадки, коли розрахунковий період визначається за особливими правилами, а точніше, залежно від відпрацьованого часу. Перерахуємо такі випадки в таблиці.

Визначаємо розрахунковий період в особливих ситуаціях

| Ситуація | Розрахунковий період |

| Протягом останніх 2 календарних місяців працівник не працював (хворів та/або був у відпустці) | Попередні 2 місяці роботи (абз. 4 п. 2 Порядку № 100) |

| Працівник відпрацював менше 2 календарних місяців | Фактично відпрацьований період (абз. 3 п. 2 Порядку № 100) (див. лист Мінсоцполітики від 08.11.2016 р. № 1537/13/84-16, статтю «Розраховуємо середню зарплату для працівників-новачків» // «ОП», 2016, № 22) |

| Протягом останніх 2 місяців працівник частину місяця не працював з поважних причин (був у простої, хворів або був у відпустці) | З розрахункового періоду виключається час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково (абз. 6 п. 2 Порядку № 100) |

| Протягом останніх 4 місяців не працював з поважних причин (був у простої хворів і був у відпустці) | Розрахунок здійснюємо виходячи зі встановленої працівникові тарифної ставки, посадового окладу (абз. 4 п. 2 Порядку № 100). Для цього посадовий оклад множимо на 2 і ділимо на кількість робочих днів місяця (згідно з графіком роботи відрядженого), в якому розпочалося відрядження |

| Початок відрядження збігся з першим робочим днем | Розрахунок здійснюємо виходячи зі встановленої працівникові тарифної ставки, посадового окладу (абз. 4 п. 2 Порядку № 100). Для цього посадовий оклад працівника ділимо на кількість робочих днів у місяці початку його роботи |

2. Які виплати беруть участь у розрахунку середньої (В). Знову звернемося до Порядку № 100. У п. 3 цього документа перераховані ті виплати, які треба врахувати при розрахунку середньої зарплати.

Це всі ті виплати, які безпосередньо пов’язані з відпрацьованим часом: оклад, надбавки (зокрема, за надурочну роботу, роботу в нічний час, за святковий (неробочий) день, суміщення, високі досягнення в праці, вислугу років тощо, доплату до МЗП, за роботу у вихідний день і день роботи у вихідний**, індексацію), виробничі премії і винагороди, що не мають разового характеру виплати.

** Див. лист Мінсоцполітики від 29.10.2019 р. № 1565/0/206-19 // «ОП», 2019, № 23, с. 10.

А ось у п. 4 Порядку № 100 наведені виплати, які враховувати не треба. Серед них:

• одноразові премії, у тому числі до свят, ювілеїв, пам’ятних дат, професійних свят;

• виплати за час, протягом якого за працівником зберігалася зарплата (відпускні, відрядні, розраховані за середньою, оплата курсів підвищення кваліфікації, оплата простою, відрядні за середньою тощо), та виплати, нараховані у зв’язку з тимчасовою непрацездатністю (лікарняні, декретні) (лист Мінпраці від 26.01.2009 р. № 70/13/84-09);

• одноразові виплати (компенсація за невикористану відпустку, разова матдопомога, вихідна допомога тощо);

• виплати, що не є заробітною платою (у тому числі добові при відрядженнях).

Увага!

Усі виплати, що беруть участь у розрахунку, враховуємо в тому розмірі і в тому місяці, в якому вони нараховані (лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11).

І тільки премії включають до зарплати того місяця, на який вони припадають згідно з розрахунковою відомістю (абз. 1 п. 3 Порядку № 100). За винятком премій, нарахованих за квартал і триваліший період. Для них передбачений особливий порядок обліку при обчисленні середньоденної зарплати, але про нього ми розповімо трохи пізніше.

А зараз нагадаємо ще про один нюанс. Якщо в розрахунковому періоді або періоді відрядження працівникові підвищили оклад (тарифну ставку), то зарплату, включаючи премії й інші виплати, які враховуються при обчисленні середньої зарплати, за проміжок часу до підвищення доведеться відкоригувати на коефіцієнт їх підвищення згідно з п. 10 Порядку № 100 (ср. ).

3. Яка кількість фактично відпрацьованих днів враховується при розрахунку (Рф). У розрахунку середньоденної зарплати беруть участь усі фактично відпрацьовані дні, які припадають на розрахунковий період.

Не враховуються лише ті періоди, протягом яких працівник не працював з поважних причин і за ним:

а) не зберігався заробіток або зберігався частково (абз. 6 п. 2 Порядку № 100). Зокрема, це: відпустка за свій рахунок, відпустка для догляду за дитиною до 3 (6) років, простій;

б) період, коли за працівником зберігався середній заробіток (абз. 2 п. 4 Порядку № 100).

А саме: період виконання державних і громадських обов’язків (у тому числі військова служба), щорічна відпустка та інші види оплачуваних відпусток, відрядження, оплачені за середньою зарплатою, а також період хвороби і відпустки у зв’язку з вагітністю та пологами (абз. 2 п. 4 Порядку № 100).

Усі нюанси ми з’ясували. Тепер давайте закріпимо все сказане на прикладі.

Приклад. Працівник направлений у відрядження з 20 по 24 липня 2020 року. Оклад працівника — 7500 грн. Також йому встановлена щомісячна премія у розмірі 30 % від окладу.

Кількість робочих днів згідно з графіком роботи в липні 2020 року — 23. З 29 червня по 12 липня працівник хворів.

У розрахунковому періоді (травень — червень 2020 року) працівникові нараховані 19012,50 грн, у тому числі за:

• травень (відпрацьовано 19 робочих днів): оклад — 7500 грн, щомісячна премія — 2250 грн (30 % від окладу);

• червень (відпрацьовано 19 робочих днів): оклад — 7125 грн, щомісячна премія — 2137,50 грн (30 % від окладу).

Попри те, що працівник хворів у місяці відрядження, при розрахунку денного заробітку в липні 2020 року виходимо з умови повністю відпрацьованого місяця.

Денний заробіток в липні 2020 року становитиме:

(7500 + 7500 х 30 %) : 23 роб. дн. = 423,91 грн.

При визначенні середньоденної зарплати ми беремо виплати за відпрацьований час. Ні сума лікарняних, ні дні тимчасової непрацездатності участі в розрахунку не беруть. У результаті середньоденна зарплата становить:

19012,50 : (19 роб. дн. + 19 роб. дн.) = 500,33 грн.

Тепер порівняємо денний заробіток і середньоденну зарплату.

Денний заробіток виявився менше середньоденного (423,91 грн < 500,33 грн), тому період відрядження оплачуємо виходячи із середньоденної зарплати:

500,33 грн х 5 роб. дн. = 2501,65 грн.

Загальна сума нарахованого працівникові доходу за липень 2020 року дорівнює:

3260,87 + 978,26 + 3360,00 + 2501,65 = 10100,78 (грн),

де 3260,87 — сума окладу за відпрацьовані дні в липні. Кількість відпрацьованих днів склала 10 днів. Це дні без урахування робочих днів, на які припали дні хвороби в липні і дні відрядження, оплачені за середньою зарплатою;

978,26 — сума премії, нарахована на оклад за відпрацьований час;

3360,00 — сума лікарняних за увесь період хвороби;

2501,65 — сума середньої зарплати за робочі дні перебування працівника у відрядженні.