Итак, Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100 (далее — Порядок № 100), применяется в следующих случаях: оплата ежегодного отпуска и других видов отпусков, а также компенсации за неиспользованный отпуск; оплата выполнения работниками государственных и общественных обязанностей в рабочее время; оплата при переводе работников на более легкую и ниже оплачиваемую работу по состоянию здоровья; выплата выходного пособия; оплата за время командировки; оплата вынужденного прогула и другие случаи.

Расчет средней заработной платы осуществляется исходя из выплат за последние 12 или 2 календарных месяца работы, предшествующих событию, с которым связана эта выплата, в зависимости от того, для каких целей рассчитывают среднюю зарплату.

«Отпускная средняя»: формула и алгоритм

Расчет средней заработной платы исходя из 12-месячного расчетного периода применяется для расчета отпускных и компенсации отпуска.

«Отпускную» среднюю зарплату исчисляют по следующей формуле:

ЗПср = ЗП : (К - П - В),

где ЗПср — средняя заработная плата для расчета суммы отпускных / компенсации за неиспользованный отпуск;

ЗП — сумма заработной платы, начисленной в расчетном периоде;

К — общее количество календарных дней в расчетном периоде;

П — количество праздничных и нерабочих дней, предусмотренных ст. 73 КЗоТ, приходящихся на расчетный период;

В — время, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично в расчетном периоде.

Таким образом, при расчете такой среднедневной заработной платы можно использовать следующий алгоритм (рис. 1):

Рис. 1. Алгоритм расчета «отпускной» средней зарплаты

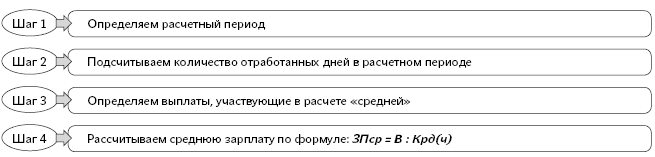

«Средняя» за 2 месяца: формула и алгоритм

Мы рассказали, как рассчитывается средняя зарплата для оплаты периода отпуска (компенсации за неиспользованный отпуск). Во всех других случаях средняя зарплата рассчитывается исходя из выплат за 2-месячный период. Формула ее расчета следующая:

ЗПср = В : Крд(ч),

где В — выплаты, включаемые в расчет, начисленные в расчетном периоде;

Крд(ч) — количество отработанных рабочих дней (часов), приходящихся на месяцы расчетного периода.

На рис. 2 приведем алгоритм расчета средней зарплаты исходя из выплат за 2 месяца:

Рис. 2. Алгоритм расчета среднедневной зарплаты исходя из выплат за 2 месяца

Глядя на формулы и алгоритмы расчета, существенных отличий при расчете средней зарплаты, исходя из выплат за 12 и 2 месяца, немного. Прежде всего это количество месяцев в расчетном периоде (12 или 2) и дни, участвующие в расчете (календарные и отработанные).

А вот что касается выплат, участвующих в расчете двух «средних», — это отдельный разговор…

Выплаты при расчете «средней»: главные отличия

Перечень выплат, участвующих в расчете средней зарплаты, указан в п. 3 Порядка № 100; не включают в расчет выплаты, указанные в п. 4 данного Порядка. В принципе, этот список является общим и для «отпускной» средней зарплаты, и для «средней» за 2 месяца. Но и отличия есть. В первую очередь надо знать, что некоторые виды выплат участвуют в расчете «отпускной» средней», но не участвуют в расчете средней зарплаты исходя из выплат за 2 месяца. Кроме того, отдельные выплаты по-разному включаются в расчет.

Ниже в табл. 1 приведем основные отличия по включению отдельных выплат в расчет средней зарплаты.

Таблица 1. Отличия включения в расчет средней зарплаты согласно Порядку № 100 некоторых выплат

| Вид выплаты | «Отпускная» средняя зарплата | «Средняя» за 2 месяца |

| Оплата за время предыдущего отпуска | Включают | Не включают |

| Выплаты за время, в течение которого за работником сохранялся средний заработок (выполнение государственных и общественных обязанностей, служебной командировки, оплаченной по «средней» и т. п.) | Включают | Не включают |

| Больничные | Включают | Не включают |

| Декретные | Включают | Не включают |

| Премии | Включают в полном размере | Включают частично |

Приведем пояснения к таблице.

Абзацем 4 п. 3 Порядка № 100 предусмотрено, что при расчете «отпускной» средней зарплаты участвуют оплата за период отпуска, приходящегося на расчетный период, других выплат, рассчитанных исходя из средней зарплаты, и пособие по временной нетрудоспособности. Включают также в расчет и декретные суммы, хотя прямо они не указаны в Порядке № 100. Но на их включении справедливо настаивают (и мы с этим полностью согласны) Минсоцполитики (см. письма от 22.06.2006 г. № 4201/0/14-06/13 и от 25.12.2015 г. № 1675/13/84-15 // «ОТ», 2017, № 10, с. 12).

А вот если вы рассчитываете «среднюю» исходя из выплат за 2 месяца, то перечисленные выше выплаты в расчет не попадут (абз. 2 п. 4 Порядка № 100). Включать в расчет «средней» будут лишь выплаты, начисленные за отработанное время.

Что касается премий, указанных в п. 3 Порядка и участвующих в расчете средней зарплаты, то отличие тут такое. При расчете отпускных (компенсации за неиспользованный отпуск) премии (ежемесячные, квартальные и пр.) в расчет включают в полной сумме. А при расчете «средней» исходя из выплат за 2 месяца есть нюансы…

Так, премии за квартал и более длительный промежуток времени при расчете «средней» за 2 месяца включают в расчет не в полном размере, а в части, соответствующей количеству месяцев расчетного периода. Например, квартальная премия «попадет» в расчет в размере 2/3 от начисленной суммы, если это полугодовая премия — в размере 2/6.

Но и это еще не все. Так, если все дни за двухмесячный расчетный период отработаны полностью, то премии (ежемесячные, квартальные и пр.) включаются в расчет «средней» за 2 месяца в полной сумме. Совсем другое дело, когда число дней в расчетном периоде отработано не полностью. В этом случае премии включаются в расчет пропорционально отработанным дням расчетного периода. То же самое касается вознаграждений и других поощрительных выплат. Если дни в расчетном периоде отработаны не полностью, при их включении также применяют «пропорциональное» правило. Мы не раз рассказывали о нюансах включения премий, вознаграждений и других поощрительных выплат при расчете средней зарплаты. Более подробно ознакомиться с правилами их включения можно в «ОТ», 2016, № 21, с. 15 и 19; № 22, с. 18; 2017, № 19, с. 12.

Про отличия выплат, участвующих в расчете «средней», узнали. Подробно о том, какие выплаты следует включать в расчет «средней», как для определения суммы отпускных, так и для «прочих» выплат, а какие — нет, вы можете узнать из таблицы-шпаргалки, приведенной в «ОТ», 2018, № 10, с. 13.

Расчетный период и расчет «средней» зависит от ситуации

На первый взгляд рассчитать среднюю зарплату легко. Формула известна, ее составляющие определены…Но жизнь зачастую подбрасывает задачки посложнее. Как быть если работник отработал меньшее количество месяцев, чем определено расчетным периодом? А если в расчетном периоде не было заработка или событие, с которым связана выплата, наступило в первый рабочий день? На этот счет Порядком № 100 предусмотрены нормы, как действовать бухгалтеру в той или иной ситуации. Причем порядок расчета «отпускной» средней зарплаты и средней заработной платы исходя из выплат за 2 месяца в одинаковых ситуациях будет разным.

Начнем с нюансов расчета «отпускной» средней зарплаты (см. табл. 2).

Таблица 2. Расчетный период для исчисления «отпускной» средней зарплаты в зависимости от отработанного времени или ситуации

| Ситуация | Расчетный период |

| Работник отработал 1 год или более | 12 календарных месяцев, предшествующих месяцу предоставления отпуска (абз. 1 п. 2 Порядка № 100) |

| Пример 1. Работник принят на работу с 16.01.2017 г. С 16.07.2018 г. он идет в ежегодный отпуск. Зарплата за расчетный период (с учетом коэффициента корректировки*) составила 60000 грн. Расчетным периодом в этом случае является июль 2017 года — июнь 2018 года. Средняя зарплата составит: 60000 грн. : 354 к.дн.** = 169,49 грн. | |

| * Корректировка заработка в случае повышения окладов предусмотрена п. 10 Порядка № 100. ** Ознакомиться с количеством дней, участвующих в расчете средней зарплаты (т. е. за исключением праздничных и нерабочих дней, установленных ст. 73 КЗоТ), можно в «ОТ», 2018, № 1, с. 28. | |

| Работник проработал менее года | Фактическое время работы (с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором предоставляется отпуск) (абз. 2 п. 2 Порядка № 100) |

| Пример 2. Работник принят на работу 15.01.2018 г. Ему предоставлен ежегодный отпуск с 16.07.2018 г. Работник проработал в учреждении менее 12 календарных месяцев. В этом случае расчетным периодом является фактическое время работы, то есть февраль — июнь 2018 года*. Предположим, что зарплата работника за 6 месяцев расчетного периода составила 25200 грн. Тогда среднедневная зарплата будет равна: 25200 : (150 - 6) = 175 грн., где 150 — количество календарных дней за февраль — июнь 2018 года; 6 — количество праздничных и нерабочих дней, приходящихся на февраль — июнь 2018 года. | |

| * В расчет берем целые месяцы (с 1-го по 1-е число), предшествующие месяцу предоставления отпуска. | |

| Работник принят на работу с первого рабочего, но не с первого календарного дня месяца | Месяц приема на работу учитывается при определении продолжительности расчетного периода* |

| Пример 3. Работник принят на работу 02.04.2018 г. (1 апреля — выходной день). Ему предоставлен ежегодный отпуск с 23.07.2018 г. Расчетным периодом будет апрель — июнь 2018 года, поскольку 2-е число — первый рабочий день апреля 2018 года (1 апреля — выходной день). При этом за апрель 2018 года в расчет отпускных включаем 29 календарных дней (30 - 1), где 30 — количество календарных дней за полный апрель 2017 года; 1 — нерабочий день 8 апреля (Пасха). Предположим, что за апрель — июнь 2018 года работник заработал 15000 грн. Средняя зарплата составит 174,42 грн. (15000 грн. : 86 к.дн.**). | |

| * См. письма Минтруда от 12.03.2010 г. № 2515/0/14-10/18 // «ОТ», 2010, № 9, с. 4, от 06.10.2014 г. № 493/18/99-14 // «ОТ», 2017, № 10, с. 4, а также разъяснение специалиста Минсоцполитики в «ОТ», 2013, № 6, с. 26. **Количество календарных дней за исключением праздничных и нерабочих, участвующих в расчете (30апрель + 31май + 30июнь -5(Пасха, 1 и 9 Мая, Троица и День конституции)). | |

| Работник не по своей вине не имел заработка в расчетном периоде | В этих случаях средняя зарплата исчисляется исходя из установленного в трудовом договоре оклада (тарифной ставки) (п. 4 Порядка № 100) (без учета доплат, надбавок, премий и т. п.). При этом применяют особый алгоритм расчета: 1) определяют «условный» расчетный период — 12 месяцев, предшествующих месяцу предоставления отпуска; 2) должностной оклад, установленный работнику, умножают на 12 (количество месяцев в «условном» расчетном периоде) и делят на количество календарных дней в условном расчетном периоде, за исключением праздничных и нерабочих дней (ст. 73 КЗоТ)* |

| Отпуск предоставлен в первый рабочий день | |

| Период работы менее 1 месяца | |

| Пример 4. Работница 04.07.2018 г. вышла из отпуска для ухода за ребенком до достижения им трехлетнего возраста. С 16.07.2018 г. она идет в ежегодный отпуск. Оклад работницы — 4100 грн. Отпуск предоставляют в июле 2018 года. Расчетным периодом является июль 2017 года — июнь 2018 года. Вместе с тем у работницы нет заработка по законодательным причинам (отпуск для ухода за ребенком до 3 лет). В связи с этим среднедневная зарплата для расчета отпускных рассчитывается исходя из оклада, установленного работнице. Средняя зарплата составит: 4100 грн. х 12 мес. : (365 - 11) = 138,98 грн., где 12 мес. — расчетный период: июль 2017 года — июнь 2018 года; 365 к. дн. — количество календарных дней за расчетный период; 11 к. дн. — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период. Пример 5. Работник принят на работу с 16 июля 2018 года. В этот же день ему предоставляют учебный отпуск. Оклад работника — 3600 грн. Отпуск предоставляют в июле 2018 года. В условном расчетном периоде (июль 2017 года — июнь 2018 года) у работника-новичка нет заработка. Поэтому среднюю зарплату рассчитывают исходя из оклада, установленного работнику. Найдем среднедневную зарплату: 3600 грн. х 12 мес. : (365 - 11) = 122,03 грн. Пример 6. Работник принят на работу с 12 июля 2018 года, а с 23 июля ему предоставляют оплачиваемый отпуск. Оклад работника — 3800 грн. У работника-новичка нет полностью отработанного месяца, поэтому среднедневную зарплату определяют исходя из оклада, установленного такому работнику. Начало отпуска приходится на июль 2018 года, поэтому «условным» расчетным периодом будет июль 2017 года — июнь 2018 года. Рассчитаем среднедневную зарплату: 3800 грн. х 12 мес : (365 - 11)** = 128,81 грн. | |

| * См. письма Минсоцполитики от 08.05.2013 г. № 498/13/84-13 // «ОТ», 2013, № 20, с. 4; от 08.04.2016 г. № 383/13/84-16 // «ОТ», 2017, № 10, с. 16, а также консультацию специалиста Минсоцполитики в «ОТ», 2008, № 1, с. 14, «Бюджетная бухгалтерия», 2014, № 13, с. 28. ** Табличку-шпаргалку с количеством календарных дней, участвующих в расчете среднедневной зарплаты при предоставлении отпуска (выплате компенсации за неиспользованные дни отпуска) в 2018 году, найдете | |

Сделаем небольшой вывод: при расчете отпускных в расчетный период включают только полные календарные месяцы (12 в общем случае или меньше, если работник отработал менее года). Если у работника не набирается полного календарного месяца или в расчетном периоде по законодательным или уважительным причинам нет заработка, то расчет средней зарплаты осуществляется исходя из оклада (тарифной ставки), установленного работнику.

Далее перейдем к особенностям расчета средней зарплаты исходя из выплат за 2 месяца. Здесь расчет «средней» в зависимости от отработанного времени будет отличаться от расчета «отпускной» средней зарплаты (табл. 3).

Таблица 3. Расчетный период для исчисления средней зарплаты за 2 месяца в зависимости от отработанного времени

| Ситуация | Расчетный период |

| Работник отработал более 2 календарных месяцев | Последние 2 календарных месяца работы, предшествующие событию, с которым связана выплата (абз. 3 п. 2 Порядка № 100) |

| Пример 1. 23.07.2018 г. работник (не госслужащий) направлен в командировку. За май — июнь 2018 года работник отработал 41 день (21май + 20июнь). Ему начислена зарплата по 3723 грн. за месяц. В расчетный период включаете последние 2 календарных месяца работы (т. е. с 01.05.2018 г. по 30.06.2018 г.). Средняя зарплата составит: (3723 грн. + 3723 грн.) : 41 р. дн. = 181,61 грн. | |

| В течение последних 2 календарных работник не работал (болел и был в отпуске) | Если в течение последних 2 календарных месяцев, предшествующих событию, с которым связана выплата, он не работал — предыдущие 2 месяца работы (абз. 4 п. 2 Порядка № 100) |

| Пример 2. Примем условия примера 1. В мае — июне 2018 года работник болел. За март — апрель 2018 года работник отработал 40 дней (21март + 19апрель). Ему начислена зарплата по 3723 грн. за месяц. Среднюю зарплату рассчитываете исходя из выплат за предыдущие 2 месяца работы (март и апрель 2018 года): (3723 грн. + 3723 грн.) : 40 р. дн. = 186,15 грн. | |

| Работник отработал менее 2 календарных месяцев | Фактически отработанный период (абз. 3 п. 2 Порядка № 100) |

| Пример 3. Работник принят на работу 9 июля 2018 года. С 23 июля по 3 августа он направлен на курсы повышения квалификации. Зарплата за отработанные дни в июле (10 рабочих дней) составила 1692,27 грн. Среднюю зарплату для оплаты периода курсов исчисляете исходя из выплат за фактически отработанное время (т. е. с 09.07.2018 г. по 22.07.2018 г.): 1692,27 грн. : 10р. дн. июль = 169,23 грн. | |

| В течение последних 2 месяцев часть месяца не работал по уважительным причинам (был в простое, болел и был в отпуске) | Из расчетного периода исключается время, в течение которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично* (абз. 6 п. 2 Порядка № 100) |

| Пример 4. За май — июнь 2018 года работник отработал 8 дней (оформлен простой не по вине работника (май — полностью, июнь — с 1-го по 15-е число включительно)). Зарплата за отработанные дни в июне (8 рабочих дней) составила 1489,20 грн., оплата дней простоя: в мае — (2/3 ставки) 1926,67 грн., в июне (2/3 ставки за 12 рабочих дней) — 1156,00 грн. Дни простоя не по вине работника необходимо исключить из расчетного периода и оплату за эти дни (в размере 2/3 тарифной ставки) не учитывать при расчете среднего заработка. Среднюю зарплату исчисляете так: 1489,20 грн. : 8р. дн. июнь = 186,15 грн. | |

| * К такому времени относят и время простоя не по вине работника (письма Минтруда от 24.04.2009 г. № 247/13/8409 // «ОТ», 2009, № 12, с. 10; и от 20.12.2007 г. № 929/13/84-07). | |

| В течение последних 4 месяцев не работал по уважительным причинам (был в простое, болел и был в отпуске) | Расчет производим исходя из установленной работнику тарифной ставки, должностного оклада (абз. 4 п. 2 Порядка № 100). При этом расчетный период (последние 2 календарных месяца работы) используем для определения среднемесячного числа рабочих дней |

| Пример 5. В мае — июне 2018 года работник болел, в марте — апреле 2018 года — был в отпуске. Месячный должностной оклад по состоянию на июль 2018 года составляет 2890 грн. 23 июля работник направлен на курсы повышения квалификации. В расчет берем должностной оклад, установленный на месяц начала курсов (2890 грн.), и количество рабочих дней за последние 2 месяца по графику работы предприятия (учреждения). Средняя зарплата равна: (2890 грн. + 2890 грн.) : (21р. дн. май + 20р. дн. июнь) = 140,98 грн. | |

| Событие, с которым связана выплата, наступило в первый рабочий день | Расчет производим исходя из установленной работнику тарифной ставки, должностного оклада (абз. 4 п. 2 Порядка № 100). Расчетного периода у работника нет, оклад (ставку) будем делить на количество рабочих дней месяца, в котором работник должен был приступить к работе и в котором наступило событие, связанное с расчетом средней зарплаты* |

| Пример 6. Согласно приказу о приеме на работу (издан 06.07.2018 г.) первый рабочий день работника — 09.07.2014 г. При этом в этот день работника (не госслужащий) направляют в командировку. Месячный должностной оклад работника составляет 2890 грн. В расчет принимаем должностной оклад, установленный работнику (2890 грн.), и количество рабочих дней за июль по графику работы предприятия (учреждения). Среднюю зарплату исчисляете так: 2890 грн. : 22р. дн. июль = 131,36 грн. | |

| * См. письмо Минсоцполитики от 11.08.2014 г. № 1146/13/84-14 // «ОТ», 2014, № 17, с. 10. | |

Выводы:

— Среднюю зарплату согласно Порядку № 100 рассчитывают 2 способами: исходя из выплат за 12 месяцев и за 2 месяца.

— При расчете отпускных (компенсации) расчет средней зарплаты осуществляют за 12 месяцев или меньшее количество месяцев (с 1-го по 1-е число). Если в расчетном периоде нет заработка или отпуск (компенсация) выплачивается в первый месяц работы (нет полностью отработанного календарного месяца), «среднюю» исчисляют исходя из оклада.

— Для остальных выплат среднюю зарплату рассчитывают исходя из выплат за 2 месяца, предшествующих событию. Если заработка в этих 2 месяцах нет — расчетный период «сдвигают» на следующие 2 месяца.

— Для работника-новичка, отработавшего менее 2 календарных месяцев, среднюю зарплату рассчитывают за фактически отработанное время.

— В случае, когда в течение 4 месяцев подряд у работника нет заработка, или событие, с которым связана выплата, произошло в первый рабочий день, «среднюю» за 2 месяца рассчитывают исходя из оклада.