Можно или нет?

Сразу отметим: законодательство не запрещает перечислять доходы работников по их желанию на банковские счета третьих лиц. Причем как полную сумму, так и ее часть. Ведь работник вправе самостоятельно распоряжаться своими «кровными».

Предписанием ч. 5 ст. 24 Закона об оплате труда* предусмотрено, что по личному письменному согласию работника выплата зарплаты может осуществляться через учреждения банков, почтовыми переводами на указанный им счет (адрес) с обязательной оплатой этих услуг за счет работодателя.

* Закон Украины «Об оплате труда» от 24.03.95 № 108/95-ВР.

Фактически эта норма предусматривает: следует перечислять причитающиеся работнику средства по тем реквизитам, которые он укажет в письменном виде. В большинстве случаев это личные счета самих работников в рамках зарплатного проекта. Но бывают и исключения. Как видим, довольно законные.

Правда, могут быть «скользкие» моменты. Например, описанную схему довольно часто выбирают в случае, когда счета физлица заблокированы исполнительной службой. То есть у физлица есть задолженность по уплате алиментов, налогов, штрафов и т. п.

Как действовать бухгалтеру? Спокойно и в рамках законодательства. Переживать и искать связь стоит только тогда, когда работодателю придет исполнительный документ о взыскании с дохода работника*. В таком случае следует выполнять требование исполнительной службы, удерживать и перечислять необходимую сумму с дохода работника. А остальную, по его заявлению, перечислять на выбранный им счет.

* В этом вопросе вам станут пригодятся статьи из журнала «Оплата труда», 2024, № 5: «Алименты по постановлению исполнителя», «Взыскиваем с зарплаты работника долги по исполнительным документам», «Несколько исполнительных документов: суммы удержаний не хватает», «Удерживаем алименты на детей: на каком основании и с какого дохода плательщика?».

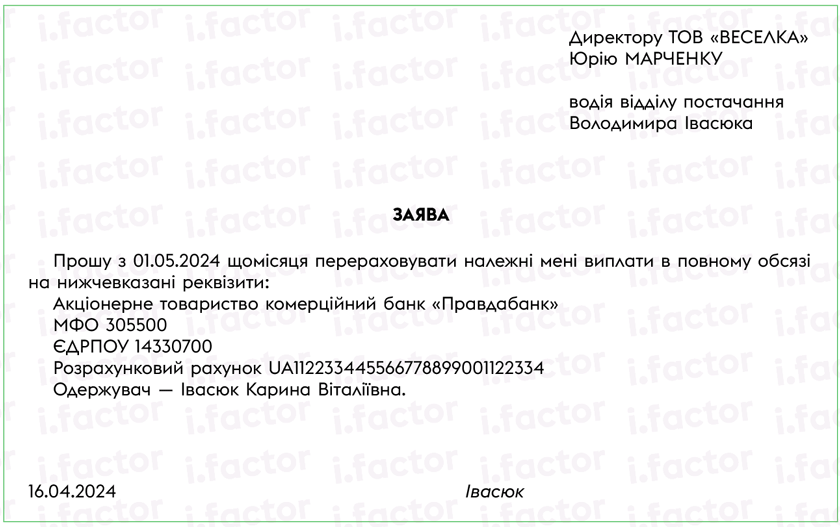

Заявление

Как именно работник должен в письменном виде уведомить работодателя о реквизитах, по которым хочет получать зарплату и/или другие причитающиеся ему выплаты? Это может быть заявление.

Форма такого заявления нормативно не утверждена. Поэтому предлагаем вам один из ее вариантов.

Зарплатная отчетность

Как отражать выплаты на счет третьего лица в зарплатной отчетности? Здесь все довольно просто.

И в ЕСВ-приложении 1 к Объединенному отчету, и в приложении 4ДФ (НДФЛ и ВС) следует отражать именно работника. Ведь доход выплачиваем в его пользу. И не имеет значения, на чей именно счет перечислена выплата.

Выводы

- Законодательство не запрещает перечислять доходы работников по их желанию на банковские счета третьих лиц.

- Работник вправе самостоятельно выбирать банк и счет для получения доходов. Для этого он должен подать письменное заявление, где указать желаемые реквизиты.

- В зарплатной отчетности следует отражать именно работника.