Обов’язковий продаж валюти

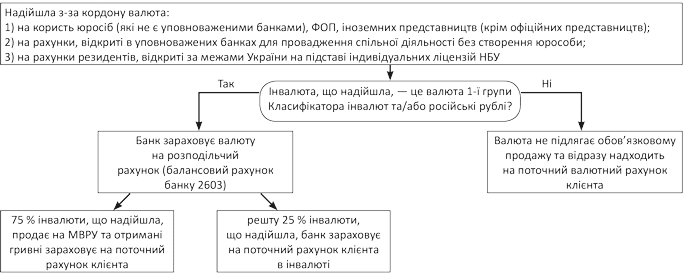

Ви напевно знаєте, що протягом останніх декількох років діє вимога щодо обов’язкового продажу частини валютних надходжень. Спочатку цей захід передбачався як тимчасовий (з 19.11.12 р. до 19.05.13 р.). Однак усім відомо, що немає нічого більш постійного, ніж тимчасові явища. Тому його регулярно продовжували і то збільшували обсяг обов’язкового продажу до 100 % інвалюти, що надійшла, то зменшували до 75 %. Останнє продовження «тимчасового» обов’язку продавати частину валютних надходжень відбулося нещодавно. Так, постановою № 863* (див. с. 4 цього номера) Нацбанк знову встановив, що на період з 05.12.15 р. по 04.03.16 р. діє вимога про обов’язковий продаж 75 % отриманої валюти. Механізм дії цієї вимоги наведемо на рисунку.

Порядок обов’язкового продажу інвалюти

Зверніть увагу! Банк продає інвалюту, що надійшла, без доручення клієнта виключно наступного робочого дня після зарахування таких надходжень на розподільчий рахунок.

Отже, з обов’язковим продажем валюти розібралися. Тепер давайте перейдемо безпосередньо до відображення експортних операцій в обліку.

Облік експортних операцій

Головні новації 2015 року, пов’язані з обліком експортних операцій, полягають у тому, що:

1) облік з податку на прибуток тепер будується на бухгалтерських правилах. Обкладається податком на прибуток фінансовий результат, визначений у фінзвітності згідно з НП(С)БО або МСФО і відкоригований на податкові різниці** ( п.п. 134.1.1 ПКУ);

** Таке коригування проводять:

• в обов’язковому порядку — високодохідні платники (з річним доходом понад 20 млн грн.);

• за власним бажанням — малодохідні платники (з річним доходом до 20 млн грн.).

2) у березні 2015 року Нацбанк відмовився від установлення курсів валют посеред дня і повернувся до старого порядку. Курс гривні до іноземної валюти НБУ встановлює у кінці дня і до 18:00 публікує його на своєму офіційному сайті (www.bank.gov.ua). Цей курс діє протягом усього наступного дня.

Уся увага в обліку експортних доходів — на П(С)БО 15 «Дохід» і П(С)БО 21 «Вплив змін валютних курсів». Так, дохід від продажу товарів визнають за наявності всіх умов, перелічених у п. 8 П(С)БО 15:

• покупцю передано ризики та вигоди, пов’язані з правом власності на товар;

• підприємство не здійснює управління та контроль за реалізованим товаром;

• сума доходу (виручки) може бути достовірно визначена;

• є впевненість, що в результаті операції збільшаться економічні вигоди підприємства, а витрати за операцією можна достовірно визначити.

Тобто здебільшого при відображенні доходу орієнтуються на момент передачі права власності на товар покупцю.

Згідно з нормами ст. 334 ЦКУ право власності на товар переходить до покупця в той момент, коли товар передано покупцю або перевізнику, якщо інше не встановлене договором чи законом. Цей момент має бути зафіксований у перевізних документах, зокрема, в міжнародній автомобільній накладній (CMR*). На дату оформлення такого документа, як правило, і показують дохід від реалізації товару.

* З переліком первинних документів, які використовуються в міжнародних перевезеннях, ви можете ознайомитися в листі Мінінфраструктури від 19.09.11 р. № 7885/11/10-11.

Скрупульозні бухгалтери можуть заперечити, що момент переходу ризиків випадкової загибелі товару потрібно визначати виходячи з правил Інкотермс.

Але більшість представників бухгалтерської професії все ж віддають перевагу більш простому варіанту: відображають дохід на дату оформлення митної декларації (МД). На цю саму дату беруть і курс гривні до іноземної валюти.

Облікові наслідки експортних операцій залежать від умов продажу товару. Можливі варіанти розглянемо в табл. 1.

Таблиця 1. Порядок бухгалтерського обліку експортних операцій

Як визначити дохід | Як розрахувати курсові різниці |

Перша подія — відвантаження товару | |

Для визначення доходу використовуємо п. 5 П(С)БО 21. Він зазначає, що операції в інвалюті при первісному визнанні відображають шляхом перерахунку суми в інвалюті за курсом на день здійснення операції, тобто відвантаження товару. Таким чином, дохід слід відображати на дату відвантаження товару за курсом НБУ, що діє на цю дату | Заборгованість нерезидента за поставлені товари вважається монетарною, оскільки погашатиметься грошима. Курсові різниці розраховуємо(1) ( п. 8 П(С)БО 21): 1) на дату балансу за курсом НБУ, що діє на цю дату; 2) на дату здійснення господарської операції, тобто на дату погашення заборгованості. Увага! У наказі про облікову політику підприємство самостійно визначає варіант розрахунку курсових різниць на дату здійснення госпоперації(2): • або в межах операції (тільки в сумі погашеної заборгованості), • або за всією монетарною статтею (за всією сумою заборгованості) |

Перша подія — отримання передоплати (авансу) | |

Почнемо з найважливішого: сума отриманої передоплати не визнається доходом у бухобліку. Діяти потрібно на підставі п. 6 П(С)БО 21: 1) на дату надходження валюти на розподільчий рахунок фіксуємо заборгованість за отриманою від нерезидента передоплатою за курсом, що діє на цю дату. У подальшому цю заборгованість не перераховуємо; 2) у момент передачі товару покупцю відображаємо дохід у тій самій «авансовій» сумі. Нюанс! Якщо аванс перераховувався частинами, то використовують валютні курси виходячи з послідовності здійснення авансових платежів | Заборгованість перед нерезидентом є немонетарною, оскільки погашатиметься товарами. Курсові різниці за нею не визначають ( п. 7 П(С)БО 21) |

(1) Курсові різниці у бухобліку відображають: • додатну (курс НБУ знизився) — за кредитом субрахунку 714 (операційна діяльність) або 744 (неопераційна діяльність); • від’ємну — за дебетом субрахунку 945 (операційна діяльність) або 974 (неопераційна діяльність). (2) Ми вважаємо, що курсові різниці за заборгованістю потрібно обчислювати до моменту надходження грошей від нерезидента на розподільчий рахунок продавця. Річ у тім, що в умовах обов’язкового продажу інвалюти частина коштів на поточний рахунок резидента надходить у гривнях і при іншому підході дотриматися вимог П(С)БО 21 неможливо. Хоча податківці орієнтуються на поточний рахунок (див. категорію 114.02 ЗІР ДФСУ). | |

ПДВ

Операції вивезення товарів в митному режимі експорту обкладаються ПДВ за нульовою ставкою ( абз. «а» п.п. 195.1.1, п. 206.4 ПКУ). Стосується це у тому числі товарів, які пільгуються за ст. 197 ПКУ, — їх вивезення також обкладають ПДВ за ставкою 0 % ( п. 195.2 ПКУ). Це правило не діє тільки при вивезенні відходів і брухту чорних і кольорових металів, паперу та картону для утилізації (макулатури і відходів) товарної позиції 4707 згідно з УКТ ЗЕД. Експорт таких товарів звільняється від обкладення ПДВ згідно з п. 23 підрозд. 2 розд. ХХ ПКУ (див. «БТ», 2015, № 45, с. 15).

Зверніть увагу! Правило першої події для виникнення податкових зобов’язань тут не працює. Податкові зобов’язання виникають на дату оформлення МД, що посвідчує факт перетину товаром митного кордону України ( абз. «б» п. 187.1 ПКУ).

Базу обкладення ПДВ при експорті визначають у звичайному порядку — виходячи з договірної (контрактної) вартості товарів, але не нижче мінімальної планки:

• для покупних товарів — не нижче ціни їх придбання;

• для самостійно виготовлених товарів — не нижче їх виробничої собівартості.

Увага! Оскільки ставка ПДВ при експорті дорівнює нулю, то виникає запитання: навіщо потрібно орієнтуватися на мінімальну базу? Річ у тім, що податківці вважають: коли ціна продажу експортного товару нижче мінімальної планки, то обсяг операцій, розрахований виходячи з перевищення собівартості продукції або ціни придбання товару над фактичною ціною постачання, не формує вартості товару, що експортується, тому ставка 0 % до такого обсягу не застосовується. Таким чином, у податковій накладній з позначкою «17» сума ПДВ визначається за основною ставкою в розмірі 20 % бази обкладення ПДВ. Ми з цим не згодні. Наші аргументи див. у «БТ», 2015, № 34-35, с. 31 і № 40, с. 6. Благо нас підтримують і суди (див. «БТ», 2015, № 45, с. 8). Хоча краще не ризикувати.

Як і доходи від продажу експортного товару, базу обкладення ПДВ перераховують у гривні виходячи з курсу НБУ, який діяв на 0 годин дня подання МД, а якщо МД не подається — дня виникнення податкових зобов’язань ( пп. 391.1 і 190.1 ПКУ).

Нагадаємо: оригінали паперових експортних МД разом із декларацією з ПДВ експортер подає податківцям ( п. 200.8 ПКУ). Їх ви подаєте до податкової інспекції окремо в порядку, передбаченому для подання звітності в паперовому вигляді. А ось електронну МД митники самі передадуть податківцям в електронній формі.

У момент виникнення ПДВ-зобов’язань експортер складає податкову накладну ( п. 201.4 ПКУ) і реєструє її в ЄРПН.

Порядок обліку експортних операцій закріпимо на прикладі.

Підприємство відвантажило 25.11.15 р. покупцю за ЗЕД-контрактом товар на суму €10000. Умовами контракту передбачено:

варіант 1 — проведення оплати після відвантаження товарів.

Курс НБУ:

• на дату оформлення МД (25.11.15 р.) — 2550,8337 грн. за €100;

• на дату отримання оплати на розподільчий рахунок (03.12.15 р.) — 2509,4939 грн. за €100.

75 % валюти продано 04.12.15 р. на МВРУ за курсом 2602,40 грн. за €100.

Курс НБУ на 04.12.15 р. — 2463,8066 грн. за €100;

варіант 2 — відвантаження товарів на умовах повної передоплати.

Курс НБУ на дату отримання передоплати на розподільчий рахунок (19.11.15 р.) — 2550,6230 грн. за €100.

75 % валюти продано 20.11.15 р. на МВРУ за курсом 25,7330 грн./€.

Курс НБУ на 20.11.15 р. — 2547,6895 грн. за €100.

Собівартість товарів — 150000 грн.

Облік цих операцій покажемо в табл. 2.

Таблиця 2. Облік операцій експорту товарів

Дата | Зміст господарської операції | Бухгалтерський облік | Сума, €/грн. | |

дебет | кредит | |||

Варіант 1. Експорт товарів на умовах подальшої оплати | ||||

25.11.15 | Відображено дохід від реалізації товару | 362 | 702 | €10000 255083,37 |

Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 0 | |

Списано реалізовані товари | 902 | 281 | 150000,00 | |

03.12.15 | Надійшла оплата за товар на розподільчий рахунок | 316 | 362 | €10000 250949,39 |

Відображено курсову різницю при погашенні дебіторської заборгованості нерезидента €10000 х (25,094939 грн./€ - 25,508337 грн./€) | 945 | 362 | 4133,98 | |

04.12.15 | З розподільчого рахунка списано 75 % валюти для обов’язкового продажу (курс НБУ — 2463,8066 грн./€100) | 334 | 316 | €7500 184785,50 |

Відображено курсову різницю на дату списання валюти з розподільчого рахунка €10000 х (24,638066 грн./€ - 25,094939 грн./€) | 945 | 316 | 4568,73 | |

Надійшла на поточний рахунок експортна виручка в інвалюті у розмірі 25 % | 312 | 316 | €2500 61595,16 | |

Надійшла на поточний рахунок у гривнях виручка в розмірі 75 % (за вирахуванням комісійної винагороди банку — 300 грн.) €7500 х 26,0240 грн./€ - 300 грн. | 311 | 377 | 194880,00 | |

Відображено утримання банком суми комісійної винагороди | 685 | 377 | 300,00 | |

Відображено суму комісійної винагороди банку у складі витрат | 92 | 685 | 300,00 | |

Відображено дохід від продажу валюти (додатна різниця між сумою, вирученою від продажу валюти за курсом МВРУ, і вартістю валюти за курсом НБУ) €7500 х (26,0240 грн./€ - 24,638066 грн./€) | 377 | 711 | 10394,50 | |

Відображено залік зобов’язань з продажу іноземної валюти | 377 | 334 | 184785,50 | |

Варіант 2. Експорт товарів на умовах повної передоплати | ||||

19.11.15 | Попередню оплату зараховано на розподільчий рахунок (курс НБУ — 25,506230 грн./€) | 316 | 681 | €10000 255062,30* |

* Заборгованість, що виникла, — немонетарна стаття. Тому курсові різниці за нею не визначають. | ||||

20.11.15 | З розподільчого рахунка списано 75 % валюти для обов’язкового продажу (курс НБУ — 25,476895 грн./€) | 334 | 316 | €7500 191076,71 |

Відображено курсову різницю на дату списання валюти з розподільчого рахунка €10000 х (25,476895 грн./€ - 25,506230 грн./€) | 945 | 316 | 293,35 | |

Надійшла на поточний рахунок експортна виручка в інвалюті в розмірі 25 % | 312 | 316 | €2500 63692,24 | |

Надійшла на поточний рахунок у гривнях виручка в розмірі 75 % (за вирахуванням комісійної винагороди банку — 300 грн.) (курс продажу на МВРУ — 25,7330 грн./€) | 311 | 377 | 192697,50 | |

Відображено утримання банком суми комісійної винагороди | 685 | 377 | 300,00 | |

Відображено суму комісійної винагороди банку | 92 | 685 | 300,00 | |

Відображено дохід від продажу валюти (додатна різниця між курсом МВРУ і курсом НБУ на дату продажу) €7500 х (25,7330 грн./€ - 25,476895 грн./€) | 377 | 711 | 1920,79 | |

Відображено залік зобов’язань з продажу іноземної валюти | 377 | 334 | 191076,71 | |

25.11.15 | Відвантажено товар на експорт за курсом НБУ на дату отримання передоплати €10000 х 25,506230 грн./€ | 362 | 702 | €10000 255062,30 |

Списано собівартість реалізованого товару | 902 | 281 | 150000,00 | |

Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 0 | |

Відображено залік заборгованостей | 681 | 362 | 255062,30 | |