Правила розрахунку

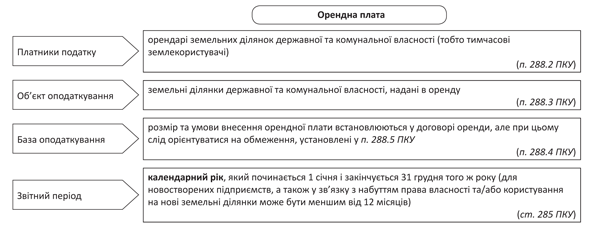

Загальну інформацію про плату за землю ви, напевно, вже освіжили у своїй пам’яті, прочитавши матеріал (див. «БТ», 2017, № 4, с. 21). Правила стягнення орендної плати за земельні ділянки державної та комунальної власності (далі — орендна плата) в 2017 році практично не змінилися порівняно з минулим роком. Тому спочатку коротко нагадаємо основні правила сплати орендної плати (див. рисунок нижче).

Алгоритм стягнення орендної плати

Звертаємо увагу! Всі суб’єкти господарювання — орендарі земель державної та комунальної власності незалежно від обраної ними системи оподаткування (єдиний податок груп 1 — 4, загальна система оподаткування) чи статусу (неприбуткова організація, бюджетна установа тощо) обов’язково мають сплачувати цей податок.

Цей висновок не стосується тільки суб’єктів господарювання, які мають укладені договори оренди щодо користування земельними ділянками, які розташовані на тимчасово окупованій території та/або території населених пунктів, що розташовані на лінії зіткнення ( п. 38.7 підрозд. 10 розд. ХХ ПКУ). Таке звільнення вони отримують у період з 14.04.14 р. до 31 грудня року, в якому буде завершено антитерористичну операцію.

Таким чином, якщо ви орендуєте земельні ділянки, які розташовані на території проведення АТО, то нараховувати орендну плату за користування такими землями та подавати звітність на 2017 рік не потрібно.

Розрахунок орендної плати

Що стосується розрахунку орендної плати, то він порівняно з минулим роком залишився незмінним.

Тобто, як і раніше, договір оренди залишається головним фактором, що встановлює розмір орендної плати. Отже, тільки він є підставою для нарахування орендної плати за земельну ділянку та визначає розмір орендної плати, яку ви маєте сплатити до бюджету.

До відома! Укладати такий договір потрібно, спираючись на оновлений Типовий договір оренди, форма якого затверджена постановою Кабміну від 03.03.04 р. № 220. В кінці 2016 року до цієї форми було внесено зміни постановою Кабміну від 23.11.16 р. № 843 («БТ», 2016, № 52, с. 7).

Цими корективами форму договору оренди приведено у відповідність до вимог діючого законодавства. Нарешті у договорі вказано, що за оренду держземель розмір орендної плати обмежений граничними межами орендної плати, прописаними у ПКУ.

Також у формі договору прописано нові граничні строки передачі в оренду земель сільгосппризначення. Нагадаємо: нещодавно ці строки було законодавчо визначені (див. «БТ», 2016, № 42-43, с. 9).

Зміни також зачепили форму та розмір орендної плати. Так, за оренду земділянок держ- або комунвласності розмір орендної плати визначатиметься виключно у відсотках від суми НГО. Тобто нові договори оренди, що будуть укладені у 2017 році, матимуть усі дані для розрахунку податку з урахуванням діючих на сьогодні вимог.

Також варто зазначити: коли ви укладатимете договір оренди у 2017 році, то пам’ятайте про те, що після змін, внесених до ПКУ Законом України від 20.12.16 р. № 1791-VIII (див «БТ», 2017, № 1-2, с. 5 та 15), змінилися граничні розміри орендної плати. Річна сума орендного платежу встановлюється в договорі, але вона ( п. 288.5 ПКУ):

1) не може бути меншою розміру земельного податку, встановленого для відповідної категорії земельних ділянок на відповідній території ( п.п. 288.5.1 ПКУ). Раніше гранична велична орендної плати не могла бути меншою за 3 % НГО.

Після змін правил розрахунку нижньої граничної величини орендної плати виходить, що мінімальна межа орендної плати по земділянках однієї категорії по окремих категоріях земель зменшиться в декілька разів.

Справа в тому, що раніше мінімальна межа орендної плати для всіх без винятку категорій земель була однакова. Тепер же для розрахунку береться земподаток для відповідної категорії. А як ви всі знаєте, для різних категорій земель розмір земподатку є різним. Наприклад, для земель, НГО яких проведено, граничний максимальний розмір податку визначений у розмірі:

• не більше 1 % НГО — для сільгоспугідь (рілля, сіножаті, пасовища та багаторічні насадження) та земель загального користування. Тобто мінімальна межа орендної плати для таких земель зменшиться як мінімум в три рази;

• не більше 3 % НГО — для інших видів земель. Для цих земель мінімальна межа орендної плати може не змінитися, якщо місцеві органи встановили земподаток у максимальному розмірі;

2) не може перевищувати 12 % НГО ( п.п. 288.5.2 ПКУ);

3) може перевищувати граничний розмір орендної плати, встановлений вище, у разі визначення орендаря на конкурентних засадах.

До відома! Крім нижніх і верхніх граничних меж, вказаних вище, після останніх змін, внесених до ПКУ, встановлено й граничні максимальні межі орендної плати для окремих категорій земель.

Так, відтепер розмір верхньої межі орендної плати встановлено:

• для пасовищ у населених пунктах, яким надано статус гірських, — не може перевищувати розміру земельного податку ( п.п. 288.5.4 ПКУ);

• для баз олімпійської, паралімпійської та дефлімпійської підготовки, перелік яких затверджується Кабміном (поки що він не затверджений), — не може перевищувати 0,1 % НГО земділянок ( п.п. 288.5.5 ПКУ).

До цього часу таких особливих меж для вищезгаданих угідь передбачено не було.

Розраховувати нижню і верхню межі слід за правилами розрахунку земельного податку. Правила розрахунку цього податку на 2017 рік див. у «БТ», 2017, № 4, с. 21.

Подання декларації

Платникам плати за землю (крім фізичних осіб*) надано право вибрати один із двох варіантів подання звітності:

* Фізособам суму податку нараховують податкові органи в податковому повідомленні-рішенні, що надсилається до 1 липня поточного року ( п. 286.5 ПКУ), і сплачують вони її протягом 60 днів із дня вручення податкового повідомлення-рішення ( п. 287.5 ПКУ).

1) подати декларацію на поточний рік. Це слід зробити не пізніше 20 лютого поточного року до відповідного органу ДФСУ за місцезнаходженням земельної ділянки. У ній зазначається річна сума орендної плати з розбивкою на рівні частки за місяцями ( п. 286.2 ПКУ);

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну декларацію протягом 20 календарних днів місяця, що настає за звітним ( п. 286.3 ПКУ).

Тобто як річну, так і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2017 році потрібно подати не пізніше 20.02.17 р. Подання декларації на поточний рік звільняє вас від обов’язку подання щомісячних декларацій так само, як і подання місячних декларацій звільняє від подання річної.

До відома! Якщо ви маєте кілька земділянок на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), але які підконтрольні одному органу ДФС, то звітувати доведеться окремо (по кожному коду) в податкові органи за місцезнаходженням таких об’єктів.

Для звітування на 2017 рік слід використовувати декларацію з плати за землю, форма якої затверджена наказом Мінфіну від 16.06.15 р. № 560.

При цьому, оскільки ви звітуєте з орендної плати, вам потрібно буде в шапці декларації поставити позначку «Х» у графі «орендна плата», а також заповнити розділи ІІ (правила його заповнення див. у таблиці нижче) та ІІІ. У розділі ІІІ зазначаються узагальнюючі дані щодо нарахованої суми орендної плати та суми, які потрібно сплачувати в розрізі місяців.

Увага! Якщо ви є одночасно платником земельного податку та орендної плати (маєте власну та орендовану земельні ділянки), то вам доведеться подати дві окремі декларації в частині цих складових плати за землю (див. категорію 112.05 ЗІР ДФСУ). Справа в тім, що в одній декларації може бути розрахований податок тільки щодо однієї складової плати за землю.

Сплачуються податкові зобов’язання з плати за землю за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця ( пп. 287.3 та 287.4 ПКУ).

Правила заповнення розділу ІІ «Розрахунок суми орендної плати»

| Назва показника | Код графи | Правила заповнення |

| Категорія земельних ділянок | 2 | Вказуєте код цільового призначення земель, які ви отримали в оренду. Дізнатися, який код присвоєний вашій земельній ділянці, ви можете з договору оренди або довідки про НГО. Звертаємо увагу! Ви вказуєте двозначний код відповідно до вимог приміток до цієї форми |

| Документи, які засвідчують/ підтверджують право оренди земельної ділянки (договір оренди) | 3-4 | Заповнюєте ці графи на підставі договору оренди на земельну ділянку. Тут вказуєте: • у гр. 3 — дату укладання договору оренди; • у гр. 4 — номер договору оренди |

| Державна реєстрація прав оренди земельної ділянки | 5-6 | Зазначаєте дані із Свідоцтва про реєстрацію речових прав на нерухомість, якщо речові права на користування зареєстровано, тобто ви отримали її в користування з 2013 року. У гр. 5 вказуєте дату реєстрації договору у форматі дві цифри місяця, чотири цифри року. У гр. 6 зазначаєте номер запису, під яким було внесено запис до Держреєстру прав власності на нерухоме майно |

| Кадастровий номер земельної ділянки (у разі наявності) | 7 | Вказуєте кадастровий номер орендованої земділянки. Дізнатися його можна з правовстановлюючих документів на земельну ділянку (договору оренди) або, наприклад, через електронний сервіс Державного земельного кадастру (http://e-gov.dzk.gov.ua/), вибравши на карті візуально саме вашу ділянку). Кадастровий номер є дев’ятнадцятизначним |

| Площа земельної ділянки | 8 | Вказуєте площу земельної ділянки в гектарах з чотирма десятковими знаками. Берете з правовстановлюючих документів |

| Нормативна грошова оцінка земельної ділянки | 9 | Зазначаєте розмір проіндексованої НГО за 1 гектар (у гривнях з двома десятковими знаками). Де її брати і як проводити індексацію, читайте у «БТ», 2017, № 4, с. 22. До відома! НГО землі доволі часто визначена у договорі оренди за всю земельну ділянку, що надана в оренду, а не за 1 га. Водночас алгоритм розрахунку орендної плати, що прописаний у електронних сервісах податківців («Єдине вікно», ОPZ), вимагає саме НГО 1 га. Тому, перед тим, як вказувати НГО у цій графі, вам потрібно визначити розмір НГО за 1 га. На цьому наполягають і податківці у категорії 112.05 ЗІР ДФСУ («БТ», 2017, № 4, с. 44) |

| Розмір орендної плати (%) | 10 | Вказуєте ставку орендної плати у відсотках, що вказана у договорі оренди. Граничні межі ставки ви можете відшукати на с. 37 |

| Річна сума орендної плати | 11 | Розраховується сума податкових зобов’язань, що має бути сплачена до бюджету. Розраховується як добуток гр. 8 на гр. 9 і на гр. 10 / 100. Розмір плати, що вказаний у цій графі, щодо всіх земельних ділянок, які відображені у вашій декларації, переносите до розділу ІІІ ряд. 3 гр. 3 |