Адміністрування податків і зборів

Ставки місцевих податків

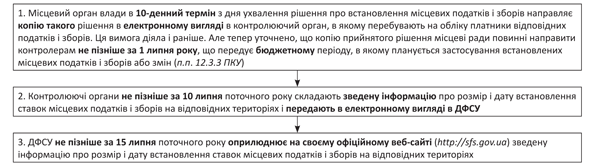

З 2018 року місцеві податки і збори встановлюватимуть за зміненою процедурою. Сільські, селищні, міські ради і ради об’єднаних територіальних громад, як і раніше, у рамках своїх повноважень прийматимуть рішення про встановлення місцевих податків і зборів. Але щоб отримати інформацію про такі ставки, платникові податків достатньо буде заглянути на сайт ДФСУ (див. рисунок).

Новий порядок оприлюднення ставок місцевих податків і зборів

Платники місцевих податків і зборів при визначенні своїх податкових зобов’язань можуть використовувати інформацію, розміщену на сайті ДФСУ. При цьому якщо раптом в інформацію, розміщену на сайті, закрадеться помилка, штрафні санкції і пеня до таких платників застосовуватися не повинні (п. 12.5 ПКУ).

Зверніть увагу! У 2018 році до рішень органів місцевого самоврядування, прийнятих після 15.07.17 р. і протягом 2018 року, не застосовуються вимоги п.п. 4.1.9, п. 4.5, пп. 12.3.4 і 12.4.3, п. 12.5 ПКУ та Закону України «Про засади державної регуляторної політики у сфері господарської діяльності» від 11.09.03 р. № 1160-IV. Тобто у випадку якщо місцевий орган самоврядування прийняв рішення про встановлення/зміну ставок місцевих податків і зборів після 01.07.17 р., нові ставки почнуть діяти вже з 01.01.18 р. Новий механізм запрацює для ставок, які діятимуть у 2019 році.

Звільнення від відповідальності для платників, що використовують інформацію про ставки місцевих податків і зборів з сайту ДФСУ, у 2018 році також діяти не буде. Тож радимо бути уважніше.

Нормативна грошова оцінка земель

Встановлювати нормативну грошову оцінку землі будуть за процедурою, аналогічною для місцевих податків і зборів:

1) орган місцевого самоврядування в 10-денний термін з дня затвердження технічної документації з нормативної грошової оцінки земель направляє відповідну інформацію в електронній формі в контролюючий орган;

2) контролюючі органи не пізніше за 10 липня поточного року складають зведену інформацію про нормативну грошову оцінку земель;

3) ДФСУ не пізніше за 15 липня поточного року оприлюднює на своєму офіційному веб-сайті зведену інформацію про нормативну грошову оцінку земель.

Держгеокадастр до 01.02.18 р. повинен направити в ДФСУ інформацію про нормативну грошову оцінку земельних ділянок, проведену на вказану дату. А ДФСУ, у свою чергу, повинна опублікувати її на своєму офіційному сайті (http://sfs.gov.ua).

Великі платники податків

Змінилися критерії, за якими суб’єкт господарювання відноситься до великих платників податків (п.п. 14.1.24 ПКУ). Тепер це юрособа або постійне представництво нерезидента на території України, в яких:

1) обсяг доходу від усіх видів діяльності за останні чотири послідовні звітні квартали перевищує еквівалент 50 млн євро, визначений за середньозваженим курсом НБУ за цей період (раніше був 1 млрд грн.);

2) чи загальна сума податків, зборів, платежів, які сплачені до держбюджету і контроль за стягненням яких покладений на контролюючі органи, за той самий період перевищує еквівалент 1 млн євро, визначений за середньозваженим курсом НБУ за цей період (раніше було 20 млн грн.). При цьому додана нова умова: сума таких податків, зборів, платежів, окрім митних платежів, повинна перевищувати еквівалент 500 тис. євро.

Після включення платника в Реєстр великих платників податків і отримання від ДФСУ відповідного повідомлення платник зобов’язаний поміняти як основне, так і неосновне місце обліку за місцезнаходженням об’єктів оподаткування або об’єктів, які пов’язані з оподаткуванням або через які проводиться діяльність такого великого платника податків (п. 64.7 ПКУ).

Зустрічні звірки

З 2018 року податківці під час зустрічної звірки будуть, зокрема, отримувати інформацію, необхідну для визначення відповідності умов контрольованої операції принципу «витягнутої руки» у випадках, передбачених п.п. 39.5.2.13 ПКУ (п. 73.5 ПКУ).

Нагадаємо: п.п. 39.5.2.13 ПКУ надає право контролерам, які перевіряють дотримання платником принципу «витягнутої руки», направляти іншим платникам запити про надання документів (інформації) по контрольованих операціях та/або проводити зустрічні звірки, а також опитувати посадових осіб та/або працівників платників, що є сторонами з питань дотримання платником принципу «витягнутої руки».

Якщо контролер заподіяв збиток

Установлено, що збиток, нанесений платникові незаконними рішеннями, діями або бездіяльністю посадової або службової особи контролюючого органу, відшкодовується за рахунок коштів держбюджету, передбачених для фінансування цього органу, незалежно від провини цієї особи (п. 21.3 ПКУ).

При цьому посадова (службова) особа несе перед державою відповідальність в порядку регресу у розмірі виплаченого з бюджету відшкодування через незаконні рішення, дії або бездіяльність цієї посадової (службової) особи (п. 21.4 ПКУ). Іншими словами, тепер держава має право стягнути суму, сплачену платникові для відшкодування збитків, з винної посадової (службової) особи контролюючого органу.

Зберігання «трансфертних» документів

Документи та інформацію, необхідні для здійснення податкового контролю за трансфертним ціноутворенням відповідно до ст. 39 ПКУ, відтепер треба зберігати не менше 2555 днів з дня подання звітності, для складання якої використовувалися ці документи, а у разі її неподання — з передбаченого ПКУ граничного терміну подання такої звітності (п. 44.3 ПКУ).

Нагадаємо. Раніше для зберігання вказаних документів був установлений загальний термін в 1095 днів. А термін у 2555 днів використовувався лише при передачі документів в архів у разі ліквідації платника.

Реєстрація ПН/РК в ЄРПН

Тимчасове затишшя з блокуванням

Система блокування реєстрації ПН/РК в ЄРПН за 6 місяців своєї роботи потріпала чимало нервів платників ПДВ. Крім того що за допомогою існуючих критеріїв блокування відловити увесь «фіктивний» ПДВ не вийшло, так ще вона «зіпсувала» життя багатьом добросовісним платникам ПДВ.

Тому законодавці вирішили «перезапустити» систему блокування ПН.

Отже, що ж у результаті вийшло?

1. Робота системи блокування призупинена.

Ні, на жаль, її не скасують зовсім і не переведуть назад у тестовий режим.

З ПКУ виключений п. 74.2, який передбачав проведення постійного автоматизованого моніторингу відповідності ПН/РК критеріям оцінки ступеня ризиків, достатніх для зупинки реєстрації таких ПН/РК в ЄРПН.

Але! При цьому в п. 201.16 ПКУ прописано: реєстрація ПН/РК в ЄРПН може бути зупинена в порядку і за підставами, визначеними Кабміном.

Виходячи зі сказаного можна зробити висновок, що:

• «старі» блокувальні критерії, розроблені Мінфіном (Критерії № 567), більше не використовуються для зупинки реєстрації ПН/РК в ЄРПН;

• проте сама система блокування нікуди не зникне. Просто тепер порядок та підстави для блокування ПН/РК в ЄРПН повинен затвердити Кабмін. А поки система блокування перебуватиме в «режимі очікування», ПН/РК блокувати не будуть.

На все про все у Кабміну 2 місяці (до 01.03.18 р.).

Що буде із заблокованими ПН/РК?

Їх доля залежить від того, чи встиг платник ПДВ вжити «розблокувальних» заходів до 01.12.17 р. (новий п. 571 підрозд. 2 розд. ХХ ПКУ).

«Амністовані» ПН/РК. Якщо реєстрацію ПН/РК в ЄРПН призупинили до 01.12.17 р., то такі ПН/РК мають бути розблоковані і зареєстровані в ЄРПН не пізніше 02.01.18 р. за:

• наявності у суб’єкта господарювання достатнього РЛ, встановленого п. 2001.3 ПКУ, або «другого» РЛ, визначеного п. 2001.9 ПКУ;

• відсутності помилок в обов’язкових реквізитах ПН/РК, прописаних у п. 201.10 ПКУ.

Проте це НЕ стосується заблокованих ПН/РК, щодо яких суб’єкт господарювання станом на 01.12.17 р.:

• не подав пояснення і документи для розблокування ПН/РК;

• не починав процедуру оскарження в адміністративному або судовому порядку, у разі отримання відмови в реєстрації ПН/РК.

ПН/РК, яким «не пощастило». До ПН/РК, які не потрапили під указані вище критерії автоматичного розблокування, доведеться застосовувати «старі» правила. Тобто подавати «розблокувальні» документи або скаргу (якщо такі документи ще не подані).

Хоча для таких ПН/РК передбачили послаблення — якщо «розблокувальна» Комісія протягом 5 робочих днів після направлення пакета документів не прийме та/або не направить рішення про реєстрацію або відмову в реєстрації ПН/РК, то реєстрація таких ПН (!) здійснюється наступного робочого дня, який йде за днем закінчення терміну розгляду пояснень та «розблокувальних» документів.

А ось що буде, якщо Комісія відмовить у реєстрації таких ПН/РК, поки не зрозуміло. Швидше за все, доведеться доводити свою правоту в суді.

«Залізне» право на ПК

Увага! З 31.12.17 р. тимчасово (до впровадження кабмінівських критеріїв блокування ПН) припинять діяти норми абзацу третього п. 201.10 ПКУ, які декларують «залізне» право на ПК за ПН/РК, зареєстрованими в ЄРПН.

Тому будьте уважні. Хоча і до цього моменту таке право було досить сумнівним (детальніше в консультації «Залізне» право на податковий кредит: точка зору Мінфіну» // «БТ», 2017, № 50).

Нові терміни реєстрації РК в ЄРПН

Увага! Для «зменшуючих» РК, складених постачальником товарів/послуг до ПН на одержувача — платника ПДВ, встановлений новий термін реєстрації в ЄРПН — 15 календарних днів з дня отримання такого РК покупцем (новий абзац сімнадцятий п. 201.10 ПКУ).

Введення нового реєстраційного терміну для таких РК цілком зрозуміле — для захисту покупця від штрафів за затримку реєстрації РК в ЄРПН згідно з п. 1201.1 ПКУ.

Адже попри те, що саме постачальник зацікавлений у тому, щоб «зменшуючий» РК якнайшвидше потрапив до ЄРПН, якраз він може стати головною тому перешкодою.

Покупець же опиняється в ролі жертви, яка чекає, щоб їй прислали такий РК на реєстрацію в ЄРПН, ризикуючи не укластися в граничні терміни для його реєстрації. Тобто потрапити на штраф за затримку реєстрації «зменшуючого» РК в ЄРПН.

Адже податківці готові штрафувати того платника ПДВ, на якого покладений обов’язок з такої реєстрації згідно з п. 192.1 ПКУ, незалежно від причин, які призвели до порушення (лист ДФСУ від 26.11.15 р. № 25257/6/99-99-19-03-02-15, категорія 101.27 ЗІР ДФСУ).

До 01.01.18 р. шукати правди можна було тільки в суді (постанова Київського окружного адмінсуду від 11.03.16 р. № 810/198/16// «БТ», 2016, № 27-28). Сподіваємося, тепер ця проблема буде розв’язана.

Але! Залишається питання — як податківці зможуть відстежити дату отримання РК покупцем? Адже штрафи за затримку ніхто не відміняв.

Зараз про дату отримання РК покупцем (відповідно про порушення термінів реєстрації «зменшуючих» РК) контролери можуть дізнатися, тільки прийшовши до покупця на перевірку.

На наш погляд, для автоматичного виявлення таких порушень Мінфін може:

• або внести зміни до форми самого РК (додасть дату отримання РК покупцем);

• або змусити продавця відправляти РК покупцеві через ЄРПН.

Поживемо — побачимо.

Звільнені від ПДВ

«Книжкова» пільга

За допомогою останніх змін у ПКУ законодавці акцентували увагу на тому, що під видавничу ПДВ-пільгу потрапляють дитячі книжкові видання вітчизняного виробництва (п.п. 197.1.25 ПКУ).

Що це означає?

Нагадаємо: податківці здавна наполягали на тому, що під видавничу пільгу з ПДВ підпадають тільки книги, обсяг яких перевищує 48 сторінок (листи ДФСУ від 04.09.14 р. № 2935/6/99-99-19-03-02-15, від 05.07.17 р. № 969/6/99-99-15-03-02-15/ІПК і від 12.09.17 р. № 1905/5/99-99-15-03-02-16/ІПК).

Аргументували вони свою позицію тим, що лише такі видання вважаються книгами в розумінні розд. 2 Інструкції № 272 і Інструкції № 22.

Відповідно, до 01.01.18 р. від обкладення ПДВ можна було піти тільки при постачаннях «товстих» дитячих книг.

Починаючи з 01.01.18 р. в п.п. 197.1.25 ПКУ чітко сказано, що пільгуються постачання не дитячих книг, а дитячих книжкових видань. Останнє поняття набагато ширше і включає не лише книги, але і брошури, буклети, листівки, інформаційні та інші матеріали, обсягом менше 48 сторінок.

Тобто законодавець розширив можливості для застосування «книжкової» ПДВ-пільги для постачальників дитячої видавничої продукції.

«Космо-пільга»

І тут не обійшлося без хороших новин.

Звичайно, і до 01.01.18 р. п. 3 підрозд. 2 розд. ХХ ПКУ тимчасово (до 01.01.23 р.) звільняв від ПДВ операції, пов’язані зі створенням космічної техніки. Але скористатися пільгою могли платники ПДВ, які займалися тільки космічною діяльністю і тільки в рамках дії міжнародних договорів України, згоду на обов’язковість яких надавала Верховна Рада України.

Після коректив, внесених Законом № 2245, «космо-пільгою» можуть скористатися всі суб’єкти космічної діяльності, що підпадають під дію норм Закону України «Про космічну діяльність» від 15.11.96 р. № 502/96-ВР (ср. ). Тобто всі підприємства, які не лише створюють космічну техніку, але і проводять наукові космічні дослідження та використовують космічний простір.

Але це ще не все. Законодавці також пом’якшили вимоги до операцій постачання науково-дослідних та дослідно-конструкторських робіт для отримання звільнення від ПДВ. Тепер платникам ПДВ достатньо, щоб такі роботи виконувалися для потреб космічної діяльності.

Увага! З метою застосування «космо-пільги» Кабмін ще повинен встановити порядок ведення реєстру таких науково-дослідних та дослідно-конструкторських робіт (п.п. «б» п. 3 підрозд. 2 розд. ХХ ПКУ).

IT-пільга

Як і раніше, у 2018 році продовжує діяти звільнення від ПДВ для постачань програмної продукції (п. 261 підрозд. 2 розд. ХХ ПКУ). Проте тепер уже з урахуванням змін, внесених Законом № 2245.

1. Підкориговано перелік операцій, які підпадають під IT-пільгу. Так, з 01.01.18 р. звільняються від ПДВ-обкладення:

• не лише операції з постачання програмної продукції,

• але і операції з програмною продукцією, плата за які не вважається «роялті» згідно з визначенням, прописаним в абз. 3 — 7 п.п. 14.1.225 ПКУ.

У зв’язку з такими змінами був переписаний і п.п. 14.1.225 ПКУ. Так:

• абзац четвертий п.п. 14.1.255 ПКУ зараховує до категорії «НЕроялті» платежі, отримані за придбання примірників (копій, екземплярів) об’єктів інтелектуальної власності, в тому числі втілених в електронній формі, для використання за своїм функціональним призначенням для кінцевого споживання або для перепродажу такого примірника (копії, екземпляра);

• з’явився новий абзац сьомий п.п. 14.1.255 ПКУ, який додає до «НЕроялті» платежі, отримані за передачу права на поширення примірників програмної продукції без права на їх відтворення або коли їх відтворення обмежено використанням кінцевим споживачем.

Виходить, з 01.01.18 р. операції посередників, що займаються перепродажем дисків, на яких записано програмне забезпечення (інший об’єкт інтелектуальної власності), також підпадають під IT-пільгу.

І це цілком логічно, враховуючи, що вже давно у відповіді на запитання 12 УПК № 536 контролери дійшли такого самого висновку.

Ось тільки із застосуванням таких нововведень треба бути обережним. Адже УПК № 536, окрім того, що вона дає «добро» на застосування IT-пільги, містить і ряд обмежень. Наприклад, у ній сказано: ПДВ-пільга застосовується у випадку, якщо постачається примірник комп’ютерної програми з наданням (постачанням) ліцензії, яка є переліком умов з обмеженого використання такої комп’ютерної програми і одночасно є складовою постачання самої комп’ютерної програми.

2. У переліку об’єктів, які вважаються програмною продукцією (п. 261 підрозд. 2 розд. ХХ ПКУ), також відбулися зміни. Тепер програмною продукцією є:

• результати комп’ютерного програмування у вигляді операційної системи, системної, прикладної, розважальної та/або навчальної комп’ютерної програми (їх компонентів), а також у вигляді інтернет-сайтів та/або онлайн-сервісів і доступу до них;

• примірники (копії, екземпляри) комп’ютерних програм, їх частин, компонентів у матеріальній та/або електронній формі, у тому числі у формі коду(ів) та/або посилань для завантаження комп’ютерної програми та/або їх частин, компонентів у формі коду(ів) для активації комп’ютерної програми або в іншій формі;

• будь-які зміни, оновлення, додатки, доповнення та/або розширення функціоналу комп’ютерних програм, права на отримання таких оновлень, змін, доповнень, доповнень протягом певного періоду часу;

• криптографічні засоби захисту інформації.

Електромобільна пільга

А це «новенька» ПДВ-пільга. Завдяки законодавцям вона з’явилася в п. 64 підрозд. 2 розд. ХХ ПКУ. Згідно з цією нормою тимчасово (до 01.01.19 р.) звільняються від ПДВ операції з ввезення на митну територію України і з постачання на митній території України транспортних засобів, оснащених виключно електричними двигунами (одним або декількома), які вказані в підкатегорії «8703 90 10 10» згідно з УКТ ЗЕД (у тому числі вироблені в Україні).

Зміни в необ’єктних операціях

Ввезення товарів фізичними особами в ручній поклажі та супроводжуваному багажі. З приходом 2018 року деякі зміни торкнуться і необ’єктних операцій. А точніше, операцій з ввезення фізичними особами товарів у ручній поклажі та супроводжуваному багажі (п.п. 196.1.18 ПКУ).

Не варто хвилюватися тим фізичним особам, які перевозять товари через аеропорти. Тут, як і раніше, під ПДВ-обкладення не потрапляють операції з ввезення товарів, сумарна фактурна вартість яких не перевищує еквівалент 1000 євро.

А ось для ввезення товарів через наземний кордон ПДВ-правила трохи змінилися. Тепер ПДВ-обкладення таких операцій залежатиме від часу перебування фізичної особи за кордоном (а не від числа перетинів кордону такою фізичною особою протягом дня, як було раніше). Так:

• фізичній особі, яка була відсутня в Україні більше 24 годин і яка в’їжджає в Україну не частіше ніж один раз протягом 72 годин, можна без сплати ПДВ ввозити товари, фактурна вартість яких не перевищує еквівалент 500 євро і сумарна вага яких не перевищує 50 кг;

• фізичній особі, яка була відсутня в Україні менше 24 годин або яка в’їжджає в Україну частіше ніж один раз протягом 72 годин, можна без сплати ПДВ ввозити товари, сумарна фактурна вартість яких не перевищує еквівалент 50 євро і сумарна вага яких не перевищує 50 кг.

Відповідно базою обкладення ПДВ буде частина сумарної фактурної вартості товарів, що перевищує еквівалент 500 євро (або 50 євро), з урахуванням мита, яке підлягає сплаті (п.п. 191.2.3 ПКУ).

Міжнародні та поштові відправлення. Зверніть увагу: Закон № 2245 встановлює в ПКУ і нові правила ПДВ-обкладення операцій з ввезення товарів у міжнародних та поштових відправленнях (п.п. 196.1.17 ПКУ).

Звичайно, як і раніше, не підлягають ПДВ-обкладенню операції з ввезення на митну територію України товарів, сумарна фактурна вартість яких не перевищує еквівалент 150 євро:

• у несупроводжуваному багажі;

• на адресу одного одержувача (юридичного) в одній депеші від одного посилача в міжнародних поштових відправленнях або в одному вантажі експрес-перевізника в міжнародних експрес-відправленнях.

Проте додалося нове «кількісне» обмеження для фізичних осіб. Так, під ПДВ-обкладення не потрапляють операції з ввезення на митну територію України на адресу однієї фізичної особи в перших трьох міжнародних поштових та/або міжнародних експрес-відправленнях протягом одного календарного місяця товарів, сумарна фактурна вартість яких не перевищує еквівалент 150 євро, в одній депеші в міжнародних поштових відправленнях або в одному вантажі експрес-перевізника в міжнародних експрес-відправленнях.

При перевищенні вартості або кількості посилок з-за кордону стягуватиметься ПДВ. При цьому базою обкладення ПДВ буде (п.п. 191.1.1 ПКУ):

• для юросіб — митна вартість товарів, що ввозяться;

• для фізичних осіб — їх фактурна вартість, визначена відповідно до ст. 234 і 374 МКУ, з урахуванням мита та акцизного податку, що підлягають сплаті.

Але попереджаємо! Такі зміни набувають чинності лише з 01.01.19 р. (п. 1 розд. II Закону № 2245). З цієї причини в МКУ ви таких змін поки не знайдете.

Інші ПДВ-зміни

Медставка ПДВ 7 % для медвиробів

Закон № 2245 трохи підкоригував перелік операцій, при здійсненні яких треба застосовувати знижену ставку ПДВ 7 % (п. 193.1 ПКУ).

Поза сумнівом, як і раніше, під медставку ПДВ потрапляють постачання на митній території України та ввезення на митну територію України (п.п. «а» п. 193.1 ПКУ):

а) ліків. Головне, щоб такі ліки були:

• дозволені для виробництва і застосування в Україні;

• внесені до Держреєстру лікарських засобів;

б) медвиробів за переліком, затвердженим Кабміном (зараз це Перелік № 410).

А ось використати знижену ставку ПДВ для постачань на митній території України та імпорту ліків, медвиробів та/або медобладнання, дозволених до застосування у межах клінічних випробувань, вже не можна.

Законом № 2245 підкоригований абзац другий п.п. «в» п. 193.1 ПКУ. Тепер «в гру вступають» постачання на митній території України і ввезення на митну територію України медвиробів, які:

а) внесені до Держреєстру медичної техніки та виробів медичного призначення або відповідають вимогам відповідних технічних регламентів, що підтверджується документом про відповідність;

б) дозволені для надання на ринку та/або введення в експлуатацію і застосування в Україні.

«БезПДВшні» покупки та п. 198.5 ПКУ

Проблема нарахування «компенсуючих» ПЗ згідно з п. 198.5 ПКУ за «безПДВшними» покупками хвилювала платників ПДВ ще починаючи з 01.07.15 р. (коли були змінені правила формування ПК у зв’язку з введенням СЕА).

І неспроста. До 01.01.18 р. п. 198.5 ПКУ вимагав нарахування «компенсуючих» ПЗ незалежно від того, чи отримувалися товари/послуги/необоротні активи з ПДВ або без нього. Тільки для товарів/послуг/необоротних активів, придбаних або виготовлених до 01.07.15 р. і призначених для використання в пільгових, необ’єктних, негосподарських операціях, робився виняток. За ними «компенсуючі» ПЗ треба було нараховувати за умови, що суми сплаченого «вхідного» ПДВ раніше були включені до складу ПК.

Що дивно, податківці відразу стали на захист платників ПДВ у цьому питанні. Ще в листі ДФСУ від 07.08.15 р. № 29168/7/99-99-19-03-02-17 вони заявили: якщо платник ПДВ придбав товари/послуги/ необоротні активи після 01.07.15 р. без ПДВ (наприклад, у неплатників ПДВ, звільнених від обкладення ПДВ тощо), то нараховувати ПЗ згідно з п. 198.5 ПКУ не потрібно.

Тепер же така вимога чітко прописана і в самому ПКУ.

Зверніть увагу! Необхідність нарахування «компенсуючих» ПЗ залежить від наявності/відсутності «вхідного» ПДВ, а не від факту включення його до складу ПК.

ПДВ-рахунок: як поповнити по-новому

Платники ПДВ точно знають, що для поповнення ПДВ-рахунку з метою збільшення реєстраційного ліміту або сплати узгоджених ПЗ вони можуть перерахувати на нього гроші з власного поточного рахунку (п. 2001.4 ПКУ).

Але! З 01.01.18 р. вимога про те, що такий поточний рахунок має бути власним, — зникає з п. 2001.4 ПКУ.

Багатьох платників ПДВ це могло наштовхнути на думку, що вже буде не важливо, чи з поточного рахунку і від якого платника ПДВ (неплатника ПДВ) буде поповнений той або інший ПДВ-рахунок. Що його може поповнити хто завгодно.

Проте, на наш погляд, це не так. Тут, швидше, йдеться про різні поточні рахунки одного і того самого платника ПДВ. Тобто поповнити ПДВ-рахунок можна не з одного (власного) поточного рахунку, а просто з «поточного рахунку» (одного з багатьох).

Розстрочка сплати ПДВ

З 01.01.18 р. тимчасово (до 01.01.20 р.) податківці надаватимуть платникам ПДВ розстрочку (рівними частинами) в сплаті ПДВ без нарахування відсотків, пені і штрафів при ввезенні ними устаткування на митну територію України в митному режимі імпорту (новий п. 65 підрозд. 2 розд. ХХ ПКУ).

Така розстрочка надаватиметься:

а) після подання заяви платником ПДВ;

б) на термін, указаний у заяві платника ПДВ, але не більше 24 календарних місяців;

в) згідно з переліком кодів УКТ ЗЕД, представленим у п. 65 підрозд. 2 розд. ХХ ПКУ. Перелік досить переконливий, тому наводити тут ми його не будемо. Скажемо тільки, що туди увійшли товарні позиції з кодами УКТ ЗЕД, починаючи з «8402 11 00 00» і закінчуючи «9032 89 00 00».

Попереджаємо: розстрочка сплати ПДВ не надається при ввезенні на митну територію України устаткування, якщо воно:

• або вироблено в країні, визнаній державою-окупантом та/або визнаній державою-агресором по відношенню до України;

• або ввозиться з території такої держави-окупанта (агресора) та/або з окупованої території України;

г) за умови, що устаткування ввозиться платником ПДВ на митну територію України для власного виробництва на території України;

д) під відповідне забезпечення.

Так, залишок суми зобов’язань зі сплати ПДВ (на яку надається розстрочка) має бути забезпечений відповідно до розд. X МКУ або банківською гарантією, окрім випадків, при яких залишок суми зобов’язань зі сплати ПДВ підлягає забезпеченню заставою устаткування, що ввозиться.

Важливо! Порядок розстрочки сплати ПДВ і застосування забезпечення ще повинен буде встановити Кабмін. Як і випадки, коли використовуватиметься застава устаткування як забезпечення сплати ПДВ.

У разі порушення платником ПДВ умов розстрочки, забезпеченої заставою, закладене майно буде продано з використанням дворівневої електронної торгової системи (ЕТС). Також у порядку, встановленому Кабміном.

Крім того, при передачі ввезеного устаткування в оренду, продаж (та іншу передачу, що передбачає розпорядження/користування) розстрочка припиняється зі сплатою суми ПДВ і пені, що залишилася.

Зверніть увагу, в п. 65 підрозд. 2 розд. ХХ ПКУ сказано, що при наданні розстрочки в сплаті ПДВ при імпорті устаткування норми ст. 100 ПКУ не застосовуються. Тож майте на увазі, що загальні правила надання розстрочки, відстрочення грошових зобов’язань або податкового боргу тут не діють.

Нюанс. Суми ПДВ, сплачені з урахуванням вимог п. 65 підрозд. 2 розд. ХХ ПКУ, включаються до складу ПК у звітному періоді, в якому був сплачений ПДВ до бюджету.

Касовий метод: ПК-нюанси

Змінився момент віднесення сум «вхідного» ПДВ до ПК у касовиків. Згідно зі змінами, внесеними до п.п. 14.1.266 ПКУ, тепер у платників ПДВ, що застосовують касовий метод ПДВ-обліку, дата списання коштів з поточного рахунку або дата надання інших видів компенсацій вартості поставлених товарів (послуг) вважається не датою виникнення права на ПК, а датою безпосереднього віднесення сум ПДВ до ПК.

Тобто незалежно від того, своєчасно або ні ПН/РК потрапила до ЄРПН, суми «вхідного» ПДВ за нею платник ПДВ, що застосовує касовий метод, повинен відобразити в ПК у періоді списання коштів з поточного рахунку.

Нововведення для аграріїв

Агродотації

У 2017 року аграрій міг отримати допомогу на розвиток сільгоспвиробництва у вигляді дотації, якщо відповідав таким вимогам:

1) був сільгосптоваровиробником відповідно до п. 161.1 Закону № 1877;

2) основною його діяльністю було постачання сільгосптоварів, вироблених ними на власних або орендованих основних засобах;

3) питома вага вартості сільгосптоварів становила не менше 75 % вартості всіх товарів, поставлених ним протягом попередніх 12 послідовних звітних податкових періодів (п. 161.1 Закону № 1877);

4) здійснював види діяльності, визначені п. 161.3 Закону № 1877;

5) був платником ПДВ (п. 161.2 Закону № 1877);

6) потрапив до Реєстру отримувачів агродотації (п. 161.2 Закону № 1877)*.

* Детально про те, як виконати ці вимоги, читайте у консультаціях: «Сільгоспдотація: на що розраховувати аграрію?» / «БТ», 2017, № 10 та «Сільгоспдотація: останній крок зроблено» / «БТ», 2017, № 11.

Усі ці вимоги і на 2018 рік лишилися незмінними. А от що стосується інших правил, то тут є чимало нововведень.

Давайте розберемо все по порядку.

Додаток до ПДВ-декларації

Щоб отримати агродотацію у 2017 році, сільгосптоваровиробник, який дотримався вищеописаних вимог, мав щомісяця подавати разом з ПДВ-декларацією додаток ДС9. У ньому відповідно до вимог п. 51 підрозіл. 2 розд. ХХ ПКУ він мав відображати інформацію про:

• розрахунок сільгоспчастки, тобто питомої ваги вартості сільськогосподарських товарів, поставлених протягом попередніх 12 послідовних звітних податкових періодів (місяців) у загальній вартості отриманого доходу за цей період (таблиця 2);

• розрахунок позитивної різниці між сумою дотаційних податкових зобов’язань та сумою дотаційного податкового кредиту звітного періоду (таблиця 1).

З початку 2018 року сільгосптоваровиробник, як і раніше, буде подавати цей додаток. Але відображатиме в ньому дещо іншу інформацію (нова редакція п. 51 підрозіл. 2 розд. ХХ ПКУ).

У таблиці 1 додатка ДС9 потрібно буде відображати інформацію тільки про обсяг дотаційних податкових зобов’язань з ПДВ, а не різницю між сумою дотаційних податкових зобов’язань та дотаційного податкового кредиту.

У таблиці 2 додатку ДС9, як і раніше, буде вказуватися інформація про розрахунок сільгоспчастки.

Такі нововведення вказують на те, що форма додатку ДС9 невдовзі може змінитись. Якщо цього не відбудеться до граничної дати подання декларації з ПДВ за січень 2018 року, то впадати в паніку не потрібно. На наш погляд, достатньо буде вказати лише розмір дотаційних податкових зобов’язань (ряд. 1 таблиці 1 додатка ДС9).

Це суттєво полегшить життя бухгалтерів аграрних підприємств. Судіть самі. Бухгалтеру більше не доведеться у додатках 1 та 5 вказувати у спецполі позначку «+» напроти ПН/РК, за якими придбано товари для дотаційної діяльності. А у випадку коли товари, які надійшли за однією ПН/РК, використані в дотаційній та звичайній (у тому числі і сільськогосподарській) діяльності, не доведеться дробити ПК на дотаційний і не дотаційний, а інформацію щодо такої ПН/РК вказувати у додатках 1 та 5 двома рядками (з позначкою «+» у спецполі і без неї).

Як бачимо, полегшення все таки є.

Зверніть увагу! За грудень 2017 року додаток ДС9 потрібно заповнювати за старими правилами, оскільки нова редакція п. 51 підрозіл. 2 розд. ХХ ПКУ почала діяти тільки з 01.01.18 р.

Розрахунок дотації

З 01.01.18 р. змінився алгоритм розрахунку розміру дотації. Відповідно до п. 5 Порядку № 83 у 2017 році агродотація виплачувалася сільгосптоваровиробникам пропорційно частці сплаченої до бюджету суми ПДВ, тому:

1) агродотацію міг отримати тільки платник, який сплатив до бюджету за відповідний місяць дотаційний ПДВ. Якщо за результатами періоду аграрій до бюджету не сплачував ПДВ (ряд. 3 додатка ДС9 не був заповнений або в ньому була вказана від’ємна сума), то на дотацію такий аграрій не міг розраховувати;

2) розмір дотації залежав від суми сплаченого дотаційного ПДВ у бюджет та розміру бюджетних асигнувань, виділених на такі цілі.

Тепер розмір дотації має залежати не від суми сплаченого ПДВ, а від вартості поставленої продукції. Проте Кабмін ще має затвердити новий порядок виплати агродотації. Адже «старий» Порядок № 83 визначав механізм виплати допомоги тільки у 2017 році (на це вказує його назва).

Продукція птахівництва залишилась дотаційною

У Законопроекті № 6776-д, який нарешті трансформувався у Закон № 2245, передбачалося змінити перелік видів діяльності, які відносяться до дотаційних. Автори цього Законопроекту пропонували позбавити бюджетної дотації сільгосптоваровиробників, які займаються розведенням свійських курей (виробництвом яєць і м’яса).

Але цю ідею не підтримали законодавці. У остаточному тексті Закону № 2245 про це нічого не сказано.

Тобто, як і в минулому році, у 2018 році отримати дотацію зможуть сільгосптоваровиробники, які займаються розведенням свійської птиці (діяльність з кодом 01.47 КВЕД) та виробництво м’яса свійської птиці (10.12 КВЕД), у частині:

• розведення та вирощування свійської птиці (курей, індиків, качок, гусей, цесарок);

• одержування яєць свійської птиці;

• діяльності інкубаторних станцій з вирощування свійської птиці;

• забою, оброблення та фасування м’яса свійської птиці;

• виробництва свіжого, охолодженого або замороженого м’яса (тушки та окремі частини тушок).

Тобто до дотаційних видів діяльності, як і раніше, належить виробництво продукції свійських курей. Отже, сільгосппідприємство, яке займається виробництвом м’яса курей чи яєць або інкубацією курячих яєць, як і 2017 році, може розраховувати на отримання дотації за постачання такої продукції.

Індексація НГО у 2018 році

У п. 5 підроз. 8 роз. ХХ ПКУ вказано, що для індексації НГО за 2017 рік при розрахунку податкових зобов’язань з ЄП групи 4 на 2018 рік застосовується індекс інфляції в розмірі 100 %.

Отже, індексувати НГО за 2017 рік при розрахунку ЄП на 2018 рік не потрібно. Щоб розрахувати ЄП на 2018 рік, платник ЄП може просто взяти НГО, що була вказана в декларації з ЄП, яку подавали в минулому році (за умови, що розмір НГО у 2017 році або з 01.01.18 року не змінився).

А враховуючи те, що розмір ставок ЄП у 2018 році порівняно з 2017 не змінився, а також не змінилася в аграрія і площа сільгоспугідь та їх склад, то розмір податку на 2018 рік буде таким же, як і за минулий рік.

Авансовий внесок з ПНП

Ще однією новацією, що порадує платників ЄП групи 4 (так само і платників ЄП групи 3), є звільнення їх від сплати авансового внеску з ПНП при виплаті дивідендів.

Нагадаємо, що платник ЄП груп 3 та 4 звільняється відповідно до п.п. 297.1 ПКУ від сплати податку на прибуток. Але таке звільнення не поширювалось на сплату ними авансових внесків з ПНП при виплаті дивідендів юрособі.

Річ у тому, згідно з п.п. 57.11.2 ПКУ (у редакції що діяла до кінця 2017 року) обов’язок нараховувати та сплачувати авансовий внесок з ПНП покладався на будь-якого емітента корпоративних прав, що є резидентом, незалежно від того, чи користується такий емітент пільгами зі сплати ПНП. Враховуючи це, податківці вимагали від платників ЄП групи 4 при виплаті дивідендів утримувати та перераховувати до бюджету авансовий внесок з ПНП з таких сум і подавати декларацію з ПНП.

Тепер платники ЄП груп 3 та 4 звільняються від сплати «дивідендного» авансового внеску з ПНП.

Водночас слід зауважити, що таке звільнення платників ЄП груп 3 та 4 від сплати «дивідендного» авансового внеску з ПНП не звільняє його від сплати податку на репатріацію з дивідендів, що виплачуються нерезиденту. Так, з початку 2018 року у ПКУ з’явиться нова норма (п 297.5 ПКУ), у якій прямо вказано, що платник ЄП при виплаті на користь нерезидента — юрособи або уповноваженої ним особи (крім постійного представництва на території України) будь-яких доходів має нарахувати та сплатити податок з доходів нерезидента в порядку, розмірі та у строки, встановлені розд. ІІІ ПКУ.

Отже, сплачувати «дивідендний» авансовий внесок при виплаті дивідендів юрособі платники ЄП груп 3 та 4 не буде, а от податок на репатріацію — доведеться.

Податок на прибуток

ПНП-декларація: уточнені терміни подання

Для річної ПНП-декларації (розраховується наростаючим підсумком за рік) у п. 49.18 ПКУ прописали особливий термін подання — протягом 60 календарних днів, що йдуть за останнім календарним днем звітного (податкового) року (новий п. п. 49.18.6 ПКУ).

Причому квартальні платники ПНП, які подавали ПНП-декларації протягом року у квартальні терміни, за IV квартал теж звітуватимуть у (річні) терміни (п. 49.19 ПКУ).

Оскільки це нововведення набуло чинності лише 01.01.18 р., то, на наш погляд, за IV квартал 2017 року доведеться відзвітувати за «старими» правилами (не пізніше 9 лютого 2018 року). Хоча податківці можуть дозволити таким платникам ПНП відзвітувати вже за новими правилами.

«Авансовий» внесок з ПНП

Платники ПНП знають: при виплаті дивідендів треба дотримуватися особливого порядку сплати податкового зобов’язання з прибутку, прописаного в п. 57.11 ПКУ.

Відповідно до нього будь-який емітент корпоративних прав, що приймає рішення про виплату дивідендів своїм акціонерам (власникам-юрособам), зобов’язаний нарахувати і внести до бюджету авансовий внесок з ПНП (п.п. 57.11.2 ПКУ).

До 01.01.18 р. ПКУ в частині нарахування дивідендного авансу не робив жодних попусків для неплатників ПНП. Тому платити «прибутковий» аванс доводилося навіть єдиноподатникам груп 3 і 4. Причому зараховувати суму сплаченого авансу в рахунок сплати ЄП їм було не можна, оскільки сума авансових внесків з ПНП вважалася окремим грошовим зобов’язанням перед бюджетом.

Завдяки Закону № 2245 починаючи з 01.01.18 р. платники ЄП звільнені від обов’язку сплачувати авансовий внесок з ПНП при виплаті дивідендів (п.п. 57.11.2 ПКУ).

З вказаного моменту суму дивідендів, отриманих від платника ЄП, платник ПНП повинен буде включати до доходу та обкладати ПНП у загальному порядку. Відповідні зміни внесені до п.п. 140.4.1 ПКУ.

Неприбуткові зміни

З 01.01.18 р. релігійні організації прирівняні до звичайних неприбуткових організацій. Відповідно, на них поширюється дія:

• п.п. 133.4.3 ПКУ, що зобов’язує неприбуткові організації при недотриманні вимог п.п. 133.4.1 ПКУ (з оформлення установчих документів або включення до Реєстру неприбутківців), відзвітувати та сплатити ПНП;

• п. 35 підрозд. 4 розд. ХХ ПК, що зобов’язує неприбутківців, які не привели свої установчі документи у відповідність із нормами п. 133.4 ПКУ, залишити ряди неприбутківців (їх виключать з Реєстру неприбуткових установ та організацій). Нагадаємо: до 01.01.18 р. ця вимога не діяла для релігійних організацій.

Нові «позитивні» податкові різниці

При безоплатних передачах. До 01.01.18 р. високодохідники, а також малодохідники-добровольці повинні були збільшувати фінрезультат на суму вартості товарів безоплатно переданих (п.п. 140.5.10 ПКУ):

• «нульовикам» (п. 44 підрозд. 4 розд. ХХ ПКУ);

• особам, які не є платниками ПНП (окрім фізичних осіб).

Винятком була ситуація, коли товари безоплатно передавалися неприбутковим організаціям, унесеним до Реєстру неприбутківців. У такому разі витрати на суму вартості безоплатно переданих товарів можна було відображати в межах 4 % оподатковуваного прибутку попереднього звітного року.

Якщо вартість товарів, безоплатно переданих неприбутковим організаціям, перевищувала 4 %-й ліміт, то доводилося збільшувати фінрезультат на суму такого перевищення (п.п. 140.5.9 ПКУ).

Ці позитивні різниці діятимуть і в новому 2018 року. З одним невеликим доповненням.

Так, збільшувати фінрезультат треба буде також (новий п.п. 140.5.13 ПКУ):

• на суму повної або часткової компенсації роботодавцем один раз на календарний рік вартості путівок на відпочинок, оздоровлення та лікування на території України платника податків та/або його дітей віком до 18 років. Але! За умови, що така компенсація не включається до загального місячного (річного) оподатковуваного доходу фізичної особи;

• на суму коштів або вартість товарів/послуг, безоплатно перерахованих (переданих) протягом звітного року суб’єктам сфери фізкультури і спорту**, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, на дату такого перерахування коштів, передачі товарів/послуг у розмірі, що перевищує 8 % оподатковуваного прибутку попереднього звітного року.

** До таких суб’єктів належать: ДЮСШ, центри олімпійської підготовки, школи вищої спортивної майстерності, центри фізкультури і спорту інвалідів, спортивні федерації з олімпійських видів спорту.

При переході зі спрощенки на загальну систему. З 01.01.18 р. платникам, що переходять на загальну систему оподаткування з ЄП групи 4, не треба збільшувати фінрезультат на суму доходу, отриманого як плата за товари (роботи, послуги), відвантажені (надані) під час перебування на ЄП (п.п. 140.5.12 ПКУ).

При прощенні боргу фізособи. З 01.01.18 р. з п.п. 14.1.11 ПКУ виключений п.п. «г», відповідно до якого безнадійною визнавалася заборгованість фізосіб, що прощена кредитором.

Винятком вважалася лише заборгованість осіб:

• або пов’язаних з таким кредитором;

• або тих, що перебувають з таким кредитором у трудових відносинах;

• або тих, що перебували з таким кредитором у трудових відносинах. При цьому період між датою припинення трудових відносин таких осіб і датою прощення заборгованості не перевищує 3 років.

Як наслідок, списання «старої» заборгованості фізособи з 01.01.18 р. буде збільшувати фінрезультат у складі позитивної різниці, передбаченої п.п. 139.2.1 ПКУ. А ось скористатися «зменшуючою» податковою різницею відповідно до п.п. 139.2.2 ПКУ тепер неможливо, адже така заборгованість не відповідає ознакам, вказаним у п.п. 14.1.11 ПКУ.

Нова «зменшуюча» податкова різниця

Завдяки Закону № 2245 з 01.01.18 р. у ПКУ з’явився новий пункт — п. 15 підрозд. 4 розд. ХХ ПКУ.

Увага! Ця норма передбачає зменшення ПНП, що підлягає сплаті до бюджету за поточний звітний період, на суму сплаченого за такий поточний звітний період акцизного податку за зареєстрованими акцизними накладними на важкі дистиляти (газойль), які класифікуються в товарних підкатегоріях 2710 19 43 00, 2710 19 46 00, 2710 19 47 10 відповідно до УКТ ЗЕД.

Але! Тільки у разі якщо вони були використані для транспортних засобів, що класифікуються в підсубпозиції 8602 10 00 00, 8704 10 10 10*** відповідно до УКТ ЗЕД.

*** Тобто для локомотивів дизель-електричних (код 8602100000) і самоскидів вантажопідйомністю понад 75 тонн (код 8704101010).

Якщо ж платник ПНП у звітному періоді не отримав прибутку або сума ПНП виявилася менше суми акцизного податку, залишок суми такого податку, не врахований у зменшення ПНП за поточний звітний період, зменшить ПНП у подальших звітних періодах.

Звільнені від ПНП

«Вугільна» ПНП-пільга (п. 16 підрозд. 4 розд. ХХ ПКУ). Тимчасово (до 01.01.20 р.) звільняється від ПНП прибуток підприємства в розмірі доходу, отриманого від госпдіяльності з використанням газу (метану) вугільних родовищ та/або похідної сировини газу (метану) вугільних родовищ, у тому числі газоповітряної суміші із вмістом газу (метану), яка не відповідає вимогам до якості природного газу, призначеного для транспортування, промислового та комунально-побутового споживання, що здійснюється відповідно до Закону України «Про газ (метан) вугільних родовищ» від 21.05.09 р. № 1392-VI.

Важливо! Є єдина умова для застосування вказаної пільги — суми коштів, вивільнені у зв’язку з наданням податкової пільги, мають бути спрямовані на переоснащення матеріально-технічної бази, впровадження новітніх технологій, пов’язаних із видобутком, дегазацією та використанням газу (метану) вугільних родовищ та/або похідну сировина газу (метану) вугільних родовищ, у тому числі газоповітряній суміші із вмістом газу (метану), до закінчення наступного податкового року.

Інакше платник ПНП зобов’язаний буде збільшити фінрезультат на суму доходу, отриманого від перелічених видів діяльності.

«Літакова» ПНП-пільга (п. 41 підрозд. 4 розд. ХХ ПКУ). Тимчасово (до 01.01.25 р.) підприємства — суб’єкти літакобудування, що підпадають під дію норм ст. 2 Закону України «Про розвиток літакобудівної промисловості» від 12.07.01 р. № 2660-III, звільняються від ПНП.

Звичайно, така ПНП-пільга існувала і раніше (до 01.01.18 р.). Проте завдяки Закону № 2245 вона була перефразована. У результаті, з 01.01.18 р. під неї не підпадають усі суб’єкти літакобудування (раніше могли скористатися тільки ті, які здійснювали розробку та/або виготовлення з кінцевим складанням літальних апаратів і двигунів до них).

«Фінансова» ПНП-пільга (п. 46 підрозд. 4 розд. ХХ ПКУ). Як і до 01.01.18 р., від ПНП-обкладення звільняються доходи, сплачені або виплачувані нерезиденту (уповноваженій ним особі) у вигляді відсотків за позикою або фінансовим кредитом, наданим до 31.12.16 р.

Ось тільки тепер скористатися ПНП-пільгою можна, якщо:

• кошти, надані нерезидентом, були залучені шляхом розміщення іноземних боргових цінних паперів на іноземній фондовій біржі та

• відповідають умовам п.п. «б» п.п. 141.4.11 ПКУ.

Виплата відсотків нерезиденту, який на дату розміщення іноземних боргових цінних паперів включений до переліку держав (територій), затвердженого Кабміном відповідно до п.п. 39.2.1.2 ПКУ, під ПНП-пільгу більше не підпадають.

Трансфертне ціноутворення

Контрольовані операції

Підкориговані критерії віднесення операцій до контрольованих. Тепер вони виглядають так (див. таблицю нижче).

Зауважте! З 01.01.18 р. при визначенні переліку держав (територій) для цілей п.п. «в» п.п. 39.2.1.1 ПКУ Кабмін повинен звертати увагу, зокрема, на держави (території):

• у яких ставка податку на прибуток (корпоративний податок) на 5 і більше відсоткових пунктів нижча, ніж в Україні;

• чи які надають суб’єктам господарювання пільгові режими оподаткування;

• чи у яких особливості розрахунку бази оподаткування фактично дозволяють суб’єктам господарювання не сплачувати податок на прибуток підприємств (корпоративний податок) або сплачувати за ставкою на 5 і більше відсоткових пунктів нижче, ніж в Україні.

Оновлені критерії віднесення операцій до контрольованих

| Які операції є контрольованими | Коментар |

| Контрольованими є госпоперації платника, які можуть впливати на об’єкт оподаткування податком на прибуток, а саме (п.п. 39.2.1.1 ПКУ): | |

| а) госпоперації, які здійснюються з пов’язаними особами — нерезидентами, у тому числі у випадках, визначених п.п. 39.2.1.5 ПКУ | Ці критерії діяли й у 2017 році |

| б) зовнішньоекономічні операції з продажу та/або придбання товарів та/або послуг через комісіонерів-нерезидентів | |

| в) госпоперації, здійснювані з нерезидентами, які: • зареєстровані в державах (на територіях), включених до переліку, затвердженого КМУ відповідно до п.п. 39.2.1.2 ПКУ; • або є резидентами таких держав | Цей критерій застосовувався і раніше. Нагадаємо, що у 2017 році діяв Перелік, затверджений розпорядженням КМУ від 16.09.15 р. № 977-р, а з 01.01.18 р. діє новий Перелік, затверджений постановою КМУ від 27.12.17 р. № 1045 |

| г) госпоперації, здійснювані з нерезидентами, які: • не сплачують податок на прибуток (корпоративний податок), у тому числі з доходів, отриманих за межами держави реєстрації таких нерезидентів; • та/або не є податковими резидентами держави, в якій вони зареєстровані як юрособи. | Зверніть увагу! Законом № 2245 унесено важливе уточнення: у разі внесення змін до переліку організаційно-правових форм нерезидентів в розрізі держав (територій), затвердженого КМУ відповідно до п.п. «г» п.п. 39.2.1.1 ПКУ, вони набувають чинності з 1 січня звітного року, що йде за календарним роком, в якому зміни були внесені в такий перелік |

| г) госпоперації, здійснювані між нерезидентом і його постійним представництвом в Україні | Це новий критерій, який почав діяти з 01.01.18 р. Зверніть увагу! Операції між нерезидентом і його постійним представництвом в Україні визнаються контрольованими, якщо обсяг таких операцій, визначений за правилами бухобліку, перевищив 10 млн грн. (за вирахуванням непрямих податків) за звітний рік. Причому орієнтуватися треба на ціни, що відповідають принципу «витягнутої руки» (п.п. 39.2.1.7, 39.2.1.9 ПКУ) |

Перевірки

Як і раніше, не можуть бути предметом планової документальної перевірки питання дотримання платником принципу «витягнутої руки». Але винятки зроблені для перевірки дотримання вимог п.п. 140.5.4 і 140.5.6 ПКУ (стосовно збільшуючих коригувань фінрезультату).

Встановлено, що перевірки з питань повноти нарахування і сплати податків в контрольованих операціях (далі — КО), здійснених платниками у 2013 — 2014 роках, призначаються і проводяться з урахуванням положень гл. 8 розд. II ПКУ і особливостей, визначених ст. 39 ПКУ, у редакції, що діяла до 01.01.15 р.

Також визначено, що самостійне коригування, передбачене п.п. 39.5.4.1 ПКУ щодо КО, здійснених у 2015 і 2016 роках, проводиться відповідно до норм ст. 39 ПКУ, діючих на момент проведення самостійного коригування.

Крім того, уточнено, що самоштраф, передбачений абз. «а» п. 50.1 ПКУ, не застосовується в разі надання уточнюючого розрахунку до декларації з податку на прибуток за попередній звітний рік з метою здійснення самостійного коригування відповідно до ст. 39 ПКУ в строк не пізніше 1 жовтня року, що йде за звітним (раніше орієнтиром було 1 травня). Ця поправка погоджена зі строком подання звіту про контрольовані операції.

Також відзначимо, що запити на подання документації про КО ДФСУ тепер зможе направляти платникам не раніше 1 жовтня року, що йде за календарним роком, в якому ці операції були здійснені (раніше запити могли відправляти вже після 1 травня) (п.п. 39.4.5 ПКУ). При цьому перелік інформації, яку повинна містити документація з трансфертного ціноутворення (п.п. 39.4.6 ПКУ), трохи змінений.

ТЦУ і податок на прибуток

Підправлені формулювання ПКУ стосовно проведення коригувань фінрезультату до оподаткування згідно зі ст. 39 ПКУ. Зокрема, у п.п. 140.5.1 і 140.5.2 ПКУ уточнено, що під договірною (контрактною) вартістю мається на увазі вартість, за якою відповідна операція повинна відображатися при формуванні фінрезультату до оподаткування згідно з правилами бухобліку.

А в абз. 4 п.п. 140.5.4 ПКУ обумовлено, що фінрезультат треба збільшити на суму 30 % вартостей товарів, у тому числі необоротних активів, робіт і послуг (окрім операцій, указаних у п. 140.2 і п.п. 140.5.6 ПКУ, і операцій, визнаних контрольованими відповідно до ст. 39 ПКУ), придбаних, зокрема, у нерезидентів, організаційно-правова форма яких включена до переліку, затвердженого КМУ відповідно до п.п. «г» п.п. 39.2.1.1 ПКУ, і які не сплачують податок на прибуток (корпоративний податок), у тому числі податок з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юрособи.

Попереднє узгодження ціноутворення в КО

Як відомо, великий платник податків має право звернутися в ДФСУ із заявою про попереднє узгодження ціноутворення в КО. Механізм такого узгодження визначається Порядком, затвердженим КМУ. Примірний зміст такого Порядку відтепер прописаний в п.п. 39.6.2.4 ПКУ. Діючий Порядок від 17.07.15 р. № 504 не цілком відповідає новим вимогам, тож можемо чекати внесення в нього змін.

У п.п. 39.6.2.6 ПКУ прописано, що за згодою сторін дія договору, укладеного за результатами попереднього узгодження ціноутворення в КО (далі — договір), може бути поширена на увесь звітний період, в якому він був укладений, та/або на звітні періоди, що передують набуттю чинності договору (тобто виходить, що фактично договір може діяти «заднім числом»).

Умови договору повинні залишатися незмінними в разі зміни податкового законодавства в частині регулювання відносин, що виникають при укладенні такого договору, внесенні в нього змін, припиненні його дії або втрати платником статусу великого платника податків.

Якщо ж змінюється податкове законодавство, що впливає на діяльність великого платника податків та/або на критерії визначення відповідності умов КО принципу «витягнутої руки», сторони договору мають право внести в його текст відповідні зміни. Якщо одна зі сторін не згодна із запропонованими змінами, то дія договору припиняється.

Важливо! Дотримання умов договору гарантує платникові імунітет від донарахування контролерами податкових зобов’язань, штрафів і пені за КО, які є предметом такого договору (п.п. 39.6.2.5 ПКУ). А ось наслідком недотримання договору буде втрата ним сили, причому з дати набуття чинності. При цьому контролери отримають право донарахувати податкові зобов’язання, штрафи і пеню за КО, які є предметом такого договору і умови яких не відповідають принципу «витягнутої руки».

Акцизний податок

Підакцизні товари

З початку 2018 року не вважається підакцизним товаром квас «живого» бродіння (п. 215.1 ПКУ).

Нагадаємо, що квасом «живого» бродіння вважається напій із вмістом спирту етилового не більше 1,2 % об’ємних одиниць, отриманий під час бродіння квасного сусла, що відноситься до товарних позицій 2202 та 2206 згідно з УКТ ЗЕД (п.п. 14.1.272 ПКУ).

Виключення такого напою з переліку підакцизних товарів пов’язано з тим, що тепер він не вважається алкогольним напоєм. Про це, зокрема, прямо вказано в п.п. 14.1.5 ПКУ та ст.1 Закону України від 19.12.95 р. № 481/95-ВР.

Звільнення від сплати АП

Дещо розширено перелік операцій з підакцизними товарами, які звільняються від оподаткування АП (п.п. 213.3.5 ПКУ).

Звільнені від АП операції з реалізації та/або передачі в межах одного підприємства підакцизних товарів (продукції), вироблених на митній території України, що використовуються як сировина для виробництва підакцизних товарів (продукції) та бензолу (за кодом 2902 20 00 00 згідно з УКТ ЗЕД, який не є підакцизним товаром). Раніше така пільга була передбачена лише при переробці одних підакцизних товарів у інші підакцизні товари.

Ставки АП

Перше, що впадає в око, — нарешті починають застосовуватися загальні ставки АП на спирт етиловий, які встановлені в п.п. 215.3.1 ПКУ. З початку 2018 року розмір ставки акцизу на спирт етиловий становитиме 126,96 грн. за 1 літр 100 % спирту. До цього діяла ставка — 105,80 грн. (п. 1 підрозд. 5 розд. XX ПКУ).

Крім того, ставки акцизу підвищать і на інші види підакцизних товарів, зокрема на тютюнові вироби, тютюн та промислові замінники тютюну (нова редакція п.п. 215.3.2 ПКУ). Розмір ставки зросте в 4,64 раза. Водночас ця збільшена ставка почне діти не відразу. Вона досягне цього грандіозного розміру тільки у 2025 році. А до того часу щороку розмір ставки АП на тютюнові вироби, тютюн та промислові замінники тютюну буде поступово зростати.

З початку 2018 року розмір ставки зросте приблизно на 30 %, а в наступні роки (до 2025 року) розмір ставки зростатиме щороку на 20 %.

Розрахунок та сплата АП

З 2025 року зміниться і алгоритм розрахунку АП для тютюнових виробів. При розрахунку акцизного податку на сигарети частка загальної суми податкових зобов’язань з АП повинна складати не менше 60 % від середньозваженої роздрібної ціни продажу сигарет (новий п. 221.6 ПКУ, який набере чинності з 01.01.25 р.). У випадку коли підприємство не досягне такої частки за попередній рік, то для нього на наступний рік розмір мінімального податкового навантаження з АП на сигарети за кодами УКТ ЗЕД 2402 20 90 10, 2402 20 90 20 з 1 квітня до 31 грудня поточного року буде збільшено на 10 %.

А от строки сплати АП за тютюнові вироби його виробниками під час придбання акцизних марок збільшаться вже з 01.01.18 р. Податкові зобов’язання з АП виробники сигарет будуть сплачувати протягом 15 (а не як раніше 5) робочих днів після отримання марок акцизного податку.

Лічильники палива

До початку 2019 року відтермінували встановлення на акцизних складах витратомірів-лічильників та рівнемірів-лічильників рівня пального в резервуарі, обсягу виробленого, обробленого (переробленого), змішаного навантаження-розвантаження, зберігання пального. Раніше планувалося, що ці лічильники повинні мати всі виробники пального починаючи з 2018 року. Але виробникам надано ще рік, щоб їх придбати і встановити (п. 12 підрозд. 5 розд. ХХ ПКУ).

З початку 2019 року за невикористання таких лічильників на акцизних складах будуть накладатися доволі значні штрафи (оновлена ст. 1281 ПКУ).

Рентна плата

Нові ставки

Розраховувати рентну плату у 2018 році слід за новими ставками.

1. Рентну плату за користування надрами для видобування корисних копалин (п. 252.20 ПКУ) для окремих видів видобутих корисних копалин слід розраховувати за новими дещо зменшеними ставками.

Встановлено зменшені (стимулюючі) ставки за видобування природного газу із нових свердловин. Так, якщо видобувається газ із покладів, які повністю або частково залягають на глибині

• до 5000 м (крім природного газу, видобутого під час виконання договорів про спільну діяльність) розмір ставки складе 12 % вартості товарної продукції;

• понад 5000 м (крім природного газу, видобутого під час виконання договорів про спільну діяльність) — 6 % вартості товарної продукції.

При цьому держава гарантує, що ці ставки рентної плати для нових свердловин почнуть діяти з 01.01.18 р. і будуть незмінними до 01.01.23 р. (п. 2 підрозд. 91 ПКУ). До 2018 року для нових свердловин окремої ставки рентної плати не встановлювалося, а податок розраховували за нові свердловини за загальними правилами.

У зв’язку з цим введено в обіг таке поняття як «нова свердловина» — свердловина, буріння якої було розпочато від денної поверхні суходолу (рівня нуль метрів згідно з проектом свердловини) після 01.01.18 р., що підтверджується Актом про введення в експлуатацію бурової установки (п.п. 14.1.1241 ПКУ).

Крім того, з 2019 року будуть зменшені ставки рентної плати за видобування газового конденсату:

• з покладів, які повністю або частково залягають на глибині до 5000 м, слід розраховувати плату за ставками у розмірі 29 % (раніше було 45 %) вартості товарної продукції;

• з покладів, які повністю залягають на глибині понад 5000 м — 14 % (до цього 21 %) вартості товарної продукції.

Для видобування інших видів корисних копалин ставки не змінилися.

2. Рентну плату за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин (п. 253.5 ПКУ) слід розраховувати за ставками, збільшеними приблизно на 17 %.

3. Рентну плату за спеціальне використання води (п. 255.5 ПКУ) за ставками, збільшеними на 16,8 %.

Зауважте! З 01.01.18 р. правила сплати рентної плати за спецводокористування зазнають грандіозних змін. Ці зміни передбачені Законом України від 21.12.16 р. № 1797-VIII.

Суть цих змін зводиться до того, що платниками рентної плати за спецводокористування стають лише первинні водокористувачі.

Нагадаємо, що до їх числа входять лише суб’єкти господарювання незалежно від форми власності: юрособи, їх філії, відділення, представництва, інші відокремлені підрозділи без створення юрособи, постійні представництва нерезидентів, а також фізособи-підприємці, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів.

Вторинні водокористувачі з 01.01.18 р. не є платниками рентної плати за спецводокористування. Законом № 2245 це нововведення не скасовано і не відстрочено. Водночас не слід забувати про подання останньої декларації за IV квартал 2017 року.

4. Рентну плату за спеціальне використання лісових ресурсів (п. 256.3 ПКУ) слід розраховувати за ставками, збільшеними, як і для рентної плати за спецводокористування, приблизно на на 16,8 %.

Податок на нерухомість

Ставки податку

Органам місцевого самоврядування, у тому числі радам об’єднаних територіальних громад, що створені згідно із законом та перспективним планом формування територій громад, після 15.07.17 р. та у 2018 році надано право встановлювати ставки податку на нерухомість на 2018 рік у 2018 році. А якщо вони прийняли рішенням про встановлення нових ставком після 15.07.17 р., то вони починають діяти з початку 2018 року (п. 3 розд. ІІ Закону № 2245).

Річ у тому, що обмежувальні норми щодо затвердження ставок місцевих податків на відповідний бюджетний рік, прописані в п.п. 4.1.9, 12.3.4, 12.4.3 та п. 12.5 ПКУ та Законі України від 11.09.03 р. № 1160-IV, для таких органів місцевого самоврядування не діють. Воно і не дивно. Судіть самі: якщо орган місцевого самоврядування було створено після 15.07.17 р. чи у 2018 році, то він фізично не міг затв ердити ці ставки у 2017 році (до 15.07.17 р.), щоб вони почали діяти з початку 2018 року.

Тому суб’єкти господарювання, які знаходяться на території нещодавно створеного органу самоврядування, мають враховувати цю особливість при звітуванні на 2018 рік з податку на нерухомість.

Нарахування податку фізособам

Нагадаємо, що суми податку з об’єктів нежитлової нерухомості, які перебувають у власності фізичних осіб, нараховують податківці (п.п. 266.7.1 ПКУ). Податкове повідомлення-рішення (ППР) про суми податку та відповідні платіжні реквізити контролери повинні надіслати платнику до 1 липня року, що настає за базовим звітним періодом (роком).

Так-от, у п.п. 266.10.2 ПКУ тепер передбачено, що у випадку коли фізособа не отримала від податківців податкового повідомлення-рішення до 1 липня року, що настає за базовим звітним роком, то вона звільняється від відповідальності за несвоєчасну сплату податкового зобов’язання (тобто протягом 60 днів з дня вручення повідомлення).

На наш погляд, це було зрозуміло і без такого уточнення. Але на практиці податківці доволі часто наполягали, що навіть без вручення такого повідомлення-рішення зобов’язання з податку на нерухомість фізособа має все одно сплачувати. При цьому граничний день сплати вони визначали шляхом відрахування 60 днів від граничного дня закінчення строку вручення таких повідомлень (не пізніше 29 серпня відповідного року). Тому таке уточнення буде не зайвим.

Також п. 287.9 ПКУ дає формальні підстави фізособі, яка отримала «запізніле» ППР, сплатити вказані у ньому податкові зобов’язання коли їй заманеться (навіть пізніше 60 днів з дня отримання ППР) без штрафів.

Судіть самі. До надходження таких ППР зобов’язання не були узгодженими і штрафу не могло бути відповідно до загальних положень ст. 126 ПКУ. Після отримання ППР податкові зобов'язання стають узгодженими, і це відкриває «зелене світло» для застосування штрафів за загальними правилами (якщо буде порушено 60-денний строк). Але нова «спеціальна» норма п. 287.9 ПКУ говорить про те, що сам факт несвоєчасного направлення ППР контролерами звільняє фізособу від штрафів. Звісно, це не логічно, і навряд чи податківці з цим погодяться.

Водночас не сплатити взагалі податок не вдасться. Оскільки після закінчення граничного строку сплати зобов’язань у фізособи виникне податковий борг, який, хоч і без штрафів, та все ж стягти зможуть.

Крім того, у п.п. 266.10.3 ПКУ міститиметься вимога про те, що нарахувати податкові зобов’язання з податку на нерухомість податківці можуть у межах строків давності, визначених п. 102.1 ПКУ, тобто протягом 1095 днів.

Такі строки діяли і раніше. Але тепер, на наш погляд, контролери зможуть надсилати повідомлення про незначні суми податку на нерухомість один раз на три роки. Адже іноді суми податку, нараховані фізособі за невеличкі об’єкти, менші ніж поштові витрати на доставку повідомлення-рішення платнику.

Плата за землю

Пільги для фізосіб

З 2018 року зазнали змін правила звільнення фізосіб від сплати земподатку. Фізособи, перелік яких наведено в п. 281.1 ПКУ (пенсіонери, інваліди чорнобильці), звільняють від сплати земподатку за земельні ділянки за кожним видом використання у межах граничних норм, прописаних у п. 281.2 ПКУ.

Зверніть увагу! Раніше пільга поширювалася лише на одну (!) земділянку за кожним видом використання в межах норм. Тепер же кількість земділнок значення не має, головне, щоб їх площа не перевищувала граничні межі.

Наприклад, якщо фізособа має дві земділянки для ведення особистого селянського господарства і площа обох земділянок не перевищує 2 га, то фізособа звільняється від сплати земділянки для обох ділянок. До цього вони мали змогу отримати звільнення лише щодо однієї із таких земділянок. Якщо сумарна площа земділянок, що належать фізособі, буде перевищувати граничні межі, то пільга застосовується до площі цих земділянок у межах граничного розміру, а податок доведеться сплатити лише за площу, яка перевищує граничні межі.

Нова пільга

Послаблення у стягненні плати за землю надано певним категоріям суб’єктів господарювання (новий п. 284.4 ПКУ), а саме:

• тим, які мають земельні ділянки, надані для залізниць у межах смуг відведення;

• гірничодобувним підприємствам, якщо земля їм надана для видобування корисних копалин та розробки родовищ корисних копалин.

За такі земельні ділянки плата за землю буде сплачуватися у розмірі 25 % податку, обчисленого відповідно до ст. 274 і 277 ПКУ.

Індексація НГО

Індекс споживчих цін за 2017 рік, що використовується для визначення коефіцієнта індексації НГО землі, застосовується для сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення із значенням 100 % (п. 9 підроз. 6 розд. ХХ ПКУ).

Тобто індексація НГО за 2017 рік при розрахунку плати за землю (при цьому як земподатку, так і орендної плати) для всіх видів земель не проводиться.

Отже, як і в минулому році, індексувати НГО слід не опираючись на індекси споживчих цін, встановлені за рік, а на індекси, визначені в п. 9 підроз. 6 розд. ХХ ПКУ.

До відома! Враховуючи те, що за 2017 рік коефіцієнт індексації дорівнює 1, то для розрахунку податку на 2018 рік юрособі, у якої у 2017 році не відбулося зміни НГО, щоб обчислити розмір податкових зобов’язань достатньо взяти НГО минулого року.

Нарахування податку фізособам

Так само як і для податку на нерухомість для фізосіб — платників земельного податку в п.п. 287.9 ПКУ передбачено, що у випадку коли фізособі у встановлені строки (до 1 липня року, що настає за базовим роком) податківці не направили чи не вручили податкового повідомлення-рішення про нарахований розмір податку, то вона звільняється від відповідальності за несвоєчасну сплату податку. Про те, що це означає, читайте вище (розділ «Податок на нерухомість»).

Крім того, у п.п. 287.10 ПКУ прямо вказано, що коли податківці вам не направили повідомлення-рішення про нарахування плати за землю, то зробити це вони можуть у межах строків давності, визначених п. 102.1 ПКУ, тобто протягом 1095 днів. Тому якщо вам не надійшло повідомлення-рішення про нарахування податку за якийсь період, то, доки не мене 3 роки від граничної дати направлення таких повідомлень за певний рік, радіти не варто.

Ставки плати за землю

Плата за землю є місцевим податком, а тому ставки затверджують органи місцевого самоврядування на відповідний рік у межах граничних меж. На 2018 рік це мали зробити ще до 15.07.17 р.

Водночас оскільки після 15.07.17 р. і у 2018 році були і будуть створені нові органи місцевого самоврядування згідно із законом та перспективним планом формування територій громад, то виходить, що вони своєчасно не зможуть затвердити ставки плати за землю.

Тому щоб не позбавити суб’єктів господарювання права сплачувати податок, законодавці (п. 3 розд. ІІ Закону № 2245) дали змогу таким органам місцевого самоврядування затвердити ставки у 2018 році на 2018 рік, а якщо вони були затверджені після 15.07.17 р., то запровадити їх з 01.01.18 р.

А саме вони призупинили для новостворених органів місцевого самоврядування дію п.п. 4.1.9, 12.3.4, 12.4.3 і п. 12.5 ПКУ та Закону України від 11.09.03 р. № 1160-IV. У цих положеннях йшлося про строки затвердження ставок на наступний рік.

Тому звертаємо увагу суб’єктів господарювання, які знаходяться на території недавно створеного органу самоврядування, що ставки земельного податку, які слід застосовувати при звітуванні на 2018 рік, будуть затвердженні з урахуванням цієї специфіки.

ПДФО і ВЗ

Путівки від роботодавця

Розширено перелік видів виплат, які не оподатковуються ПДФО і ВЗ. Так, з початку 2018 року до загального місячного доходу фізособи не включатиметься, а отже, і не оподатковуватиметься ПДФО та ВЗ вартість наданих роботодавцем — платником ПНП безоплатно або із знижкою (у розмірі такої знижки) путівок на відпочинок, оздоровлення та лікування, у тому числі на реабілітацію інвалідів, на території України працівника та/або його членів сім’ї першого ступеня споріднення (новий абз. другий п.п. 165.1.35 ПКУ).

При цьому щоб така путівка не оподатковувалися ПДФО і ВЗ необхідно, щоб вона:

• по-перше, надавалася працівнику чи члену його сім’ї один раз на календарний рік;

• по-друге, вартість путівки (розмір знижки) не має перевищувати 5 розмірів мінзарплати, встановленої на 1 січня звітного податкового року. У 2018 році — 18615 грн. (3723 грн. х 5).

Продаж нерухомого майна

Нововведення стосується оподатковуваних операцій з продажу протягом звітного податкового року більш як одного з об’єктів «пільгової» нерухомості (житлового будинку, квартири або їх частини, кімнати, садового (дачного) будинку чи земділянки).

Суть змін полягає в тому, що оподатковуваний дохід від продажу об’єкта нерухомості буде визначатися виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості такого об’єкта, яка розрахована уповноваженим органом (як і раніше) та зареєстрована в єдиній базі даних звітів про оцінку (п. 172.3 ПКУ).

Тобто з початку 2018 року, якщо фізособа продає нерухомість, яка оподатковується ПДФО і ВЗ, то їй потрібно не тільки провести оцінку такого майна, а й зареєструвати звіт про проведену оцінку у єдиній базі даних звітів про оцінку. Роботи це потрібно з метою підтвердження того факту, що дані про вартість майна чи майнових прав на нерухомість, вказані у звіті, відповідають ринковим цінам.

Реєструвати у єдиній базі звіти про оцінку будуть суб’єкти оціночної діяльності через мережу Інтернет. Тобто фізособа — продавець нерухомості до цього нововведення жодного відношення не має. Водночас якщо фізособа не матиме затвердженої і внесеної до цієї бази оцінки, то нотаріус засвідчити проведення продажу майна не зможе.

По суті, таке нововведення більше направлене на урегулювання і перевірку діяльності суб’єктів оціночної діяльності.

З якої саме дати потрібно буде реєструвати проведену оцінку нерухомості і як це зробити до затвердження порядку ведення єдиної бази даних звітів про оцінку Фондом держмайна, сказати важко.

Екологічний податок

Нові ставки

Змінилися розміри ставок, за якими у 2018 році будуть нараховувати податкові зобов’язання з екоподатку, а саме — вони зросли щодо всіх видів забруднення навколишнього середовища (викидів в атмосферне повітря, розміщення відходів і скидів у водні об’єкти) приблизно на 11,2 % (ст. 243 — 246 ПКУ).

Так, наприклад, ставка екоподатку за розміщення окремих видів надзвичайно небезпечних відходів, а саме (ст. 216 ПКУ):

• обладнання та приладів, що містять ртуть, елементи з іонізуючим випромінюванням, — дорівнюватиме 865, 47 грн. за одиницю (до цього було 778,3 грн);

• люмінесцентних ламп — 15,06 грн. за одиницю (раніше — 13,54 грн).

Документи та скорочення Теми тижня

МКУ — Митний кодекс України від 13.03.12 р. № 4495-VI.

Закон № 2245 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2018 році» від 07.12.17 р. № 2245-VIII.

Закон № 1877 — Закон України «Про державну підтримку сільського господарства України» від 24.06.04 р. № 1877-IV.

Перелік № 410 — Перелік медичних виробів, операції з постачання на митній території України та ввезення на митну територію України яких підлягають оподаткуванню податком на додану вартість за ставкою 7 відсотків, затверджений постановою Кабміну від 03.09.14 р. № 410.

Критерії № 567 — Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних та Вичерпного переліку документів, достатніх для прийняття рішення про реєстрацію податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затверджені наказом Мінфіну від 13.06.17 р. № 567.

Порядок № 83 — Порядок розподілу бюджетної дотації для розвитку сільськогосподарських товаровиробників та стимулювання виробництва сільськогосподарської продукції у 2017 році, затверджений постановою Кабміну від 08.02.17 р. № 83.

Інструкція № 272 — Інструкція про порядок використання і застосування типових форм первинного обліку науково-інформаційної діяльності, затверджена наказом Держкомстату і Міннауки від 07.08.98 р. № 272/219.

Інструкція № 22 — Інструкція з обліку документів, що знаходяться у бібліотечних фондах, затверджена наказом Мінкультури від 03.04.07 р. № 22.

УПК № 536 — Узагальнююча податкова консультація щодо особливостей оподаткування на додану вартість операцій з постачання програмної продукції, затверджена наказом Міндоходів від 07.10.13 р. № 536.

АП — акцизний податок.

ВЗ — військовий збір.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

РЛ — реєстраційний ліміт.

ПНП — податок на прибуток.

ПДФО — податок на доходи фізичних осіб.

ЄП — єдиний податок.