1 Згідно з наказом Мінфіну від 31.12.2015 р. № 1307.

Під нову форму

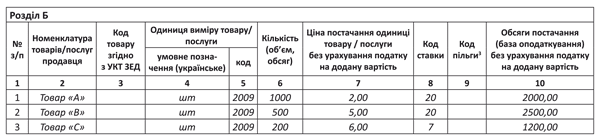

Почнемо з того, що новий РК підлаштований під нову форму ПН і заповнюється за тими самими правилами, що й ПН. Основна «новинка» — тепер у гр. 1 розділу «Б» табличної частини РК потрібно наводити порядковий номер рядка ПН, в якому відображено дані про постачання, що коригується. Наприклад, ПН, до якої складається РК, виглядає так.

2 Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Припустимо, що РК складається на повернення товару «B». Оскільки товар «B» зазначено в ПН за рядком з № з/п «2», то і в гр. 1 розділу «Б» табличної частини РК вказуємо «2».

| № з/п рядка податкової накладної, що коригується | Причина коригування | Номенклатура товарів/послуг, вартість чи кількість яких коригується |

| 2 | Повернення товару | Товар «B» |

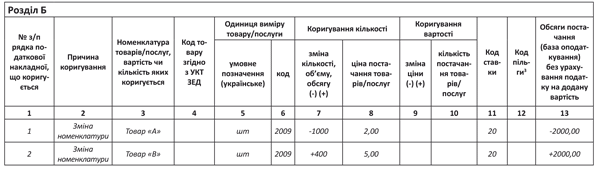

Якщо потрібно додати в РК дані про товар, що не був відображений у ПН, то, швидше за все, у гр. 1 РК доведеться або нічого не ставити (оскільки не було такого запису в ПН), або поставити номер рядка, в якому наводилися дані про товар, що замінюється. Наприклад, відбувається заміна номенклатури товарів. Замість 100 одиниць товару «B» буде поставлено 50 одиниць товару «D» (даних про який немає в ПН). Тоді гр. 1 РК буде заповнена таким чином:

| № з/п рядка податкової накладної, що коригується | Причина коригування | Номенклатура товарів/послуг, вартість чи кількість яких коригується |

| 2 | Зміна номенклатури | Товар «B» |

| 2 | Зміна номенклатури | Товар «D» |

Що ще змінилося в РК?

«Шапка» РК. Три останні поля відповідають «шапці» нової форми ПН. І є ще два спеціальні поля «Підлягає реєстрації в ЄРПН постачальником (продавцем)», «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» для проставляння відміток про те, хто повинен реєструвати РК.

Порядок заповнення «шапки» РК

| Назва поля | Коли і як заповнюється |

| «Підлягає реєстрації в ЄРПН постачальником (продавцем)» | Проставляється позначка «Х», якщо РК підлягає реєстрації продавцем. Нагадаємо, що продавець реєструє РК ( п. 192.1 ПКУ, п. 22 Порядку № 1307): — які збільшують суму компенсації (у ряд. 1 розділу «Б» РК стоїть значення зі знаком «+»); — які не впливають на суму компенсації; — які не видаються покупцю (як «збільшуючі», так і «зменшуючі») |

| «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» | Проставляється позначка «Х», якщо РК підлягає реєстрації покупцем (п. 22 Порядку № 1307). Покупець реєструє «зменшуючі» РК (у ряд. 1 розділу «Б» РК стоїть значення зі знаком «-»), у тому числі й до ПН, складених до 01.07.2015 р. Виняток — «зменшуючі» РК до ПН, що не видаються покупцю. Їх реєструє продавець |

| «До зведеної податкової накладної» | Проставляється позначка «Х», якщо РК складається до зведених ПН: 1) на ритмічні постачання згідно з п. 201.4 ПКУ. Зауважимо: якщо зміни сталися до дати складання зведеної ПН, то коригування можна врахувати в такій зведеній ПН, не складаючи окремий РК; 2) на компенсуючі ПЗ згідно з пп. 198.5 і 199.1 ПКУ |

| «До податкової накладної, складеної на операції, звільнені від оподаткування» | Ставиться відмітка «Без ПДВ», якщо РК складається до ПН на звільнене постачання (п. 17 Порядку № 1307) |

| «Не підлягає наданню отримувачу (покупцю)» | Якщо РК складається до ПН з типами причин, зазначеними в п. 8 Порядку № 1307 |

Заголовна частина РК. У порядковому номері ПН, до якої виписується РК, зберегли чотири останні комірки, що призначалися для зазначення номера філії. Вони необхідні для коригування ПН, складених за старою формою, де номер філії був частиною порядкового номера ПН.

В усьому іншому порядок складання РК залишився тим самим. Що стосується нових реквізитів (код ставки, код пільги), то вони заповнюються в тому самому порядку, що й у ПН3.

3 Вам буде корисною стаття «Нова форма податкової накладної з 1 квітня: практичні рекомендації» у журналі «Бухгалтер 911», 2016, № 12.

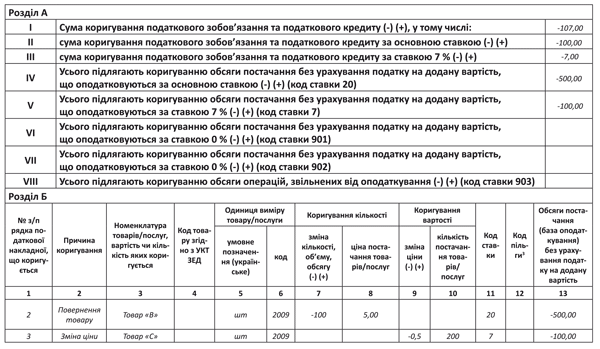

Приклад. Візьмемо дані нашої ПН і припустимо, що 04.04.2016 р. було повернено 100 одиниць товару «B». Крім того, на цю саму дату сторони прийняли рішення про зменшення ціни на 0,50 грн. для товару «С».

Коригування, якщо покупець на дату складання ПН був платником ПДВ, а на дату коригування — уже став неплатником. У ситуації, коли коригування з «+» (відбувається збільшення ціни або допостачання товарів/послуг), продавець зобов’язаний збільшити ПЗ. У цьому випадку на суму такого збільшення, як випливає з п. 13 Порядку № 1307, має бути складено нову ПН (з типом причини «01» та умовним ІПН «100000000000»). РК у цьому випадку не складається.

Також пропонуємо нагадати правила коригування в найбільш поширених випадках.

РК: поширені випадки

Зміна номенклатури товарів: якщо змінюється номенклатура сплаченого товару. На дату підписання додаткової угоди про зміну номенклатури продавець складає РК, в якому (роз’яснення в категорії 101.07 ЗІР):

— одним рядком зазначає показники зі знаком «-» щодо товарів, номенклатура яких виправляється;

— другим рядком — зі знаком «+» щодо товарів, які фактично поставляють на заміну.

При цьому у гр. 2 зазначається причина коригування «зміна номенклатури».

Приклад. За основу візьмемо дані раніше наведеної ПН. Припустимо: згодом сторонами прийнято рішення (підписана додаткова угода), що товар «А» не поставлятиметься, а замість нього на цю саму суму (2000 грн. без ПДВ) буде поставлено додатково 400 одиниць товару «B».

РК у цьому випадку буде заповнено так.

Зміна номенклатури товарів: якщо змінюється номенклатура неоплаченого товару. У цьому випадку на дату повернення товару складаємо РК (як на повернення товарів), на дату отримання нового товару або оплати за нього (за першою подією) — нову ПН.

Повернення товару: повернення неоплаченого товару. РК складається на дату повернення. Як причину коригування у гр. 2 зазначаємо «повернення товару». У гр. 3 — 6 переносимо дані з ПН. У гр. 7 з «мінусом» показуємо кількість поверненого товару, у гр. 8 — ціну. Графи 9 і 10 не заповнюємо.

Повернення товару: повернення оплаченого товару. Ми б не рекомендували до моменту повернення оплати за товар коригувати ПЗ. Детальніше це питання розглядалося у статті «Повернення передоплаченого товару: нюанси коригування з ПДВ» у журналі «Бухгалтер 911», 2015, № 49.

Повернення авансу. У принципі, діють ті самі правила, що й стосовно повернення товару. Якщо під аванс ще не було поставлено товар, то на дату повернення авансу складаємо РК (причина коригування — «повернення авансу»).

Зміна ціни. Ситуацій тут може бути безліч. Розглянемо базові.

Зміна ціни після отримання 100 % передоплати за товар (товар ще не відвантажили) — ціна зменшилася. У цьому випадку слід виписати РК або на дату здійснення повернення грошових коштів, або на дату заліку коштів у рахунок оплати інших постачань. Причина коригування — «Зміна вартості».

Зміна ціни після отримання 100 % передоплати за товар (товар ще не відвантажили) — ціна збільшилася. Як діяти в цьому випадку, а також думку податківців — див. у статті «Коригування ПДВ при зміні ціни: суперечлива позиція податківців» // «Бухгалтер 911», 2015, № 50.

Зміна ціни після 100 % відвантаження товару (оплату не отримано) — ціна зменшилася. На дату підписання додаткової угоди про зміну ціни достатньо скласти РК на зменшення вартості.

Зміна ціни після 100 % відвантаження товару (оплату не отримано) — ціна збільшилася. На дату підписання додаткової угоди про зміну ціни також достатньо скласти тільки РК. Складати нову ПН у цьому випадку не потрібно. Адже перша подія вже сталася (товар поставлено в повному обсязі). Надалі покупцю залишається тільки оплатити товар (друга подія).

Зміна коду УКТ ЗЕД (у передоплатній ПН). Припустимо, на дату отримання передоплати і складання ПН імпортний товар ще не було ввезено (тому в ПН зазначили передбачуваний код УКТ ЗЕД). Після митного оформлення товару його код змінився. У цьому випадку податківці говорять, що складається РК як при зміні номенклатури.

При цьому складати його потрібно на дату митного оформлення, тобто коли буде відомий код УКТ ЗЕД (роз’яснення в категорії 101.07 ЗІР).

У якому періоді відображати РК у декларації?

З урахуванням останніх роз’яснень податківців (листи № 225414 і № 26435) ситуація така.

4 Лист ДФСУ від 27.10.2015 р. № 22541/6/99-99-19-03-02-15. Стаття «Коли відображати РК у ПДВ-декларації: ДФСУ змінює позицію?» у журналі «Бухгалтер 911», 2015, № 45.

5 Лист ДФСУ від 10.02.2016 р. № 2643/6/99-99-19-03-02-15.

«Зменшуючий» РК. Покупець зобов’язаний відкоригувати ПК у періоді складання РК (у періоді виникнення підстав для коригування). Продавець має право зменшити ПЗ тільки після реєстрації РК покупцем в ЄРПН. Якщо РК зареєстровано своєчасно (у межах 15 к. дн.), то продавець відображає такий РК у періоді його складання, несвоєчасно — у періоді реєстрації.

«Збільшуючий» РК. Продавець збільшує ПЗ у періоді складання РК. Покупець має право збільшити ПК тільки після реєстрації РК в ЄРПН продавцем. Якщо РК зареєстровано своєчасно, то покупець відображає такий РК у періоді його складання, несвоєчасно — у періоді реєстрації.