У яких випадках дані УР переносяться до поточної декларації

Чинна форма декларації з ПДВ, на відміну від попередньої форми, прямо встановлює, в якому рядку треба відображати показники УР. Це ряд. 16.2 «Збільшено/зменшено залишок від’ємного значення за результатами поданих уточнюючих розрахунків». Утім поява цього рядка зовсім не означає, що раніше показники УР не втягувалися в поточну декларацію. Просто для цього у старій формі був призначений рядок з більш обтічною назвою — 20.1 «Значення рядка 24 декларації попереднього звітного (податкового) періоду». А якщо справа стосувалася зовсім старих помилок (допущених у деклараціях до лютого 2015 року), то використовувався рядок 20.2 (детальніше див. «Як виправити старі помилки в долютневому «мінусі»// «Податки та бухгалтерський облік», 2015, № 76).

Тобто помилки різних періодів вливалися в поточну декларацію по-різному. А як зараз? Чи має значення період, в якому було допущено помилку? На наш погляд, ні. Хоч вона була допущена в долютневій декларації, хоч у декларації у проміжку між 1 лютого і 1 липня 2015 р., або після цієї дати, — за наявності відповідних показників в УР (а про них ми поговоримо нижче) сума помилки повинна включатися до ряд. 16.2 декларації, коригуючи суму поточного податкового кредиту.

Але не будь-яке виправлення помилки приведе до заповнення ряд. 16.2. Як випливає з його назви, заповнюватиметься він тільки тоді, коли в результаті виправлення помилки платник податків виправлятиме від’ємне значення.

Тому, якщо виправлення помилки не стосується «мінуса», то про ряд. 16.2 можна не згадувати (відповідні коригування пройдуть в інтегрованій картці за УР)

Що стосується виправлення бюджетного відшкодування, то власне коригування за ряд. 20.2 нової декларації до ряд. 16.2 не переноситься (воно також пройде за УР). Інша справа, що виправлення відшкодування може бути пов’язане з неправильним розподілом від’ємного значення між власне відшкодуванням та від’ємним значенням, що переходить на наступний період (тобто розподіл ряд. 19 між ряд. 20.2 і ряд. 20.3). Тоді дельту за ряд. 20.3 (що має переноситися до ряд. 21) доведеться включити до ряд. 16.2.

Таким чином, ряд. 16.2 заповнюватиметься в таких випадках:

— збільшення/зменшення ПЗ/ПК, що вплинуло на від’ємне значення без декларування бюджетного відшкодування (саме від’ємне значення в результаті виправлення помилки може як збільшуватися, так і зменшуватися);

— коригування суми від’ємного значення через неправильне визначення бюджетного відшкодування (наприклад, завищили суму оплат вхідного ПДВ постачальникам або до бюджету). При цьому власне ПЗ і ПК були визначені правильно. А ось якщо сума оплат постачальникам або до бюджету була занижена, то навряд чи це взагалі можна назвати помилкою. Зараз відшкодування — це право, а не обов’язок. Тому в цьому випадку можна говорити, що платник податків просто не скористався своїм правом, що втім не заважає скористатися ним у наступних періодах (податківці не проти декларування сплаченої частини від’ємного значення в рядку 23.2 (а зараз це ряд. 20.2) у наступних періодах після періоду виникнення права на отримання бюджетного відшкодування (див. «Податки та бухгалтерський облік», 2015, № 83, с. 3). Хоча якщо вам так уже необхідно відкоригувати БВ саме за УР, то за бажання можна обґрунтувати й цей варіант (див. «Збільшення БВ за УР? Можна, але навіщо?» на с. 44).

А ось до 2015 р. (до Закону № 71) відшкодування було обов’язком платника податків. Тому якщо така помилка була допущена в тих періодах, то податківці самі не заперечували проти її виправлення за допомогою УР (консультація в БЗ у категорії 101.16, що діяла до 09.12.2015 р.);

— коригування суми від’ємного значення через неправильне визначення ліміту реєстрації (ряд. 19.1, а також спецрядок у цьому рядку), що спричинило викривлення суми відшкодування. Так само, як і щодо неправильних оплат постачальнику або до бюджету, у цьому випадку необхідність подання УР виникає тільки тоді, коли відшкодування було завищене. Якщо воно було занижене, то це від’ємне значення можна поставити під відшкодування в поточній декларації без трудомісткої процедури виправлення помилки (зрозуміло, за наявності поточного ліміту).

Які рядки з УР переносяться до ряд. 16.2

Переносити з УР до ряд. 16.2 потрібно дельту із ряд. 21 УР. Хоча, чітко кажучи, вона називається «сума від’ємного значення», а не «залишок від’ємного значення», як це передбачено в ряд. 16.2. Адже від’ємне значення показується ще і в ряд. 19 і 20.

Проте вважаємо, що в п. 5 розд. VI Порядку № 21 цілком справедливо сказано про перенесення саме ряд. 21 УР

Річ у тім, що показник ряд. 19 зрештою буде або бюджетним відшкодуванням (ряд. 20.2), або від’ємним значенням, що включається до ПК наступного періоду (ряд. 21). Третього просто не дано (зарахування у зменшення податкового боргу не розглядаємо). А як ми зазначали, бюджетне відшкодування проводитиметься за інтегрованою карткою на підставі самого УР. Тому якщо ще і втягнути його до ряд. 16.2, то це тільки задвоїть показники.

Якщо ж помилку було виявлено у старій декларації (що подавалася за звітні періоди лютий-грудень 2015 р.), то орієнтуватися потрібно на аналог ряд. 21 — ряд. 24. На цей же рядок треба орієнтуватися і при виправленні помилок старіших періодів.

У який момент уключати дані УР до декларації

Показники УР вносяться до ряд. 16.2 в декларації за той період, в якому подано УР ( п.п. 7 п. 4 розд. V Порядку № 21). Це логічне, з першого погляду, правило може призвести до дивних, а інколи й негативних наслідків.

Якщо УР подається до подання поточної декларації (йдеться, звичайно, про декларацію за період, що передує періоду подання УР), то ця поточна декларація міститиме помилкові дані. Адже показники УР уключатимуться тільки до поточної декларації наступного періоду.

Інакше кажучи, платник податків змушений вносити до поточної декларації свідомо помилкові дані

Тут є декілька нюансів.

Декларується тільки ряд. 21. Якщо від’ємне значення не перекривається податком до сплати, то нічого страшного в цьому немає: ряд. 18 не зачеплено, таким чином, недоплати немає, а отже, не може бути й санкцій. А власне показники декларації будуть збалансовані після відображення даних УР у декларації наступного періоду.

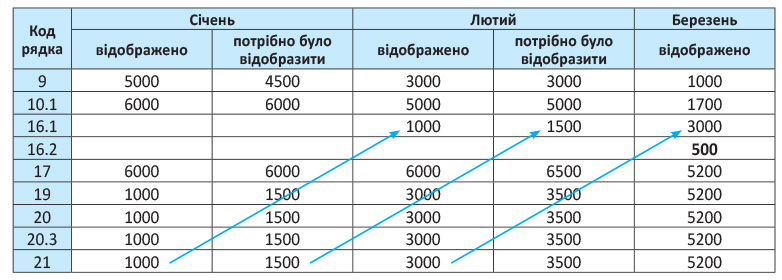

Представимо цю ситуацію на прикладі, припустивши, що платник податків не претендує на бюджетне відшкодування, а УР подано 10 березня 2016 року, а отже, його показники віллються в декларацію за березень (незаповнені рядки не наводимо).

Таблиця 1. Збільшення від’ємного значення після подання УР

Помилку було допущено в декларації за січень — від’ємне значення було занижене на 500 грн. Відповідно до декларації за лютий пішли неправильні показники — у ряд. 16.1 відображено 1000 грн. замість 1500 грн. За поданим у березні УР в інтегрованій картці нічого не відобразилося (оскільки показники не зачіпають ані податок до сплати, ані відшкодування). У декларацію за березень, по-перше, перетікає неправильний показник від’ємного значення з лютого, по-друге, відображається сума помилки за ряд. 16.2 (з гр. 6 ряд. 21 УР). Таким чином, декларація за березень виводить на правильну суму від’ємного значення.

Декларується ряд. 20.2. Якщо помилка була в сумі задекларованого відшкодування, то через ряд. 16.2 вона пройде тільки в тій частині, що впливає на від’ємне значення. Нагадаємо, це можливо у двох випадках:

— неправильно визначена (завищена) оплачена частина ПДВ постачальнику або до бюджету;

— неправильно визначено ліміт реєстрації.

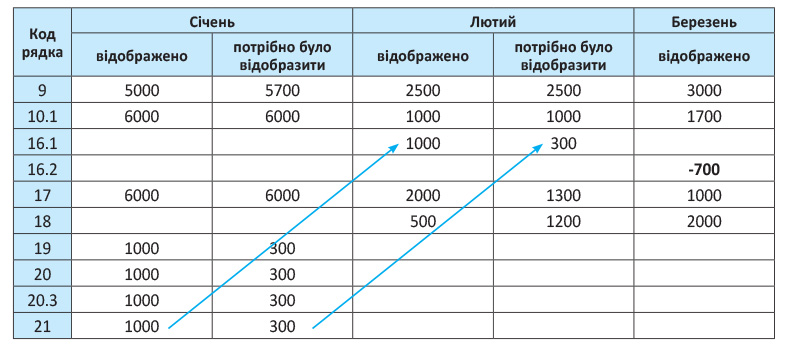

Утім, таку помилку, швидше за все, буде виявлено вже під час камеральної перевірки, тому вона вплине тільки на декларацію наступного періоду. Наприклад, платник податків заявив до відшкодування 1000 грн., тоді як ліміт реєстрації становить усього 300 грн.

Таблиця 2. Збільшення від’ємного значення (зі зменшенням відшкодування) після подання УР

| Код рядка | Січень | Лютий | |

| відображено | потрібно було відобразити | відображено | |

| 9 | 5000 | 5700 | 3000 |

| 10.1 | 6000 | 6000 | 2300 |

| 16.2 | 700 | ||

| 17 | 3000 | ||

| 19 | 1000 | 1000 | |

| 19.1 | 700 | ||

| 20 | 1000 | 300 | |

| 20.2 | 1000 | 300 | |

| 21 | 700 | ||

Зменшення БВ пройде за інтегрованою карткою за датою подання УР, а ось збільшення від’ємного значення — саме за ряд. 16.2 декларації того періоду, в якому подано УР. Вважаємо, що в майбутньому ніщо не заважає поставити це від’ємне значення на відшкодування (зрозуміло, за наявності всіх необхідних підстав).

Рядок 21 перетворюється на ряд. 18. Водночас зазначене в п.п. 7 п. 4 розд. V Порядку № 21 правило цілком може призвести до такої незручної ситуації, коли від’ємне значення було завищене і при цьому декларується податок до сплати. У такому разі платник податків, завищивши свого часу від’ємне значення і виправивши цю помилку, повинен декларувати ПДВ до сплати з урахуванням помилково завищеного від’ємного значення, що обов’язково призведе до недоплати!

Наприклад, платник податків у січні завищив суму від’ємного значення (задекларував 1000 грн., а насправді мало бути 300 грн.). Помилка перетекла в декларацію за лютий, причому сам лютий додатний (з урахуванням перетікаючого від’ємного значення сума до сплати — 500 грн.). У березні помилку виявлено і подано УР. Декларація за лютий подається після подання УР.

У цьому прикладі платник податків змушений зазначити в декларації за лютий помилкову суму до сплати — 500 грн., хоча насправді він точно знає, що потрібно задекларувати суму, збільшену на помилку у від’ємному значенні, — 1200 грн. (500 грн. + 700 грн.). І тільки в декларації за березень сума помилки увійде до ряд. 16.2, і ситуація буде збалансована. Але ж за лютневою декларацією вже зафіксовано заниження податкового зобов’язання (недоплата)!

Можливо, можна одразу подати УР ще й до декларації за лютий, ґрунтуючись на п. 6 розд. VI Порядку № 21, адже помилка вплинула на ряд. 18? Вважаємо, що для цього немає підстав. По-перше, подання УР до лютневої декларації тільки задвоїть помилку (адже вона повинна ще пройти за ряд. 16.2 декларації), а по-друге, на дату виправлення помилки декларація за лютий ще не подана, тому й не може бути виправлена.

Таблиця 3. Зменшення від’ємного значення після подання УР

Як бачимо, діючи чітко за приписами Порядку № 21, платник податків опиняється в патовій ситуації — у лютому з’явилася недоплата, але виправити її він не може. Залишається сподіватися, що податківці зрозуміють безглуздість ситуації та не штрафуватимуть платника податків.

Але сподіватися на розуміння податківців — справа не вдячна. Можна спробувати піти іншим шляхом. Після того, як ви подасте декларацію за лютий і спливуть граничні строки її подання, до неї слід подати УР. У ньому виправляється занижена сум податку та відображається самоштраф. Принаймні, це менше, ніж 25 % штрафу, що застосовується податківцями ( ст. 123.1 ПКУ). При цьому до декларації за березень дані ані першого, ані другого УР вносити не потрібно (оскільки це може задвоїти показники, а в лютневій декларації ряд. 21 узагалі не зачеплено).

І ще один варіант виправлення цієї помилки: внести дані УР не до березневої декларації, а вже до лютневої. У такому разі лютневі показники вже будуть виправленими, не буде ані недоплати, ані самоштрафу. Цей варіант логічніший, але, на жаль, не ґрунтується на нормативах Порядку № 21. Якщо ви все ж таки вирішите його використовувати, приготуйтеся обґрунтовувати свою позицію. На допомогу може прийти п. 46.4 ПКУ (платник податків вважає, що форма декларації збільшує його податкові зобов’язання всупереч ПКУ). При цьому ПКУ зобов’язав додати до декларації додаток, в якому описуються причини такого заповнення декларації. Насправді цей опис окремо подавати не треба, він реалізований у самій декларації в останньому рядку таблиці «Відмітка про подання до декларації» декларації.

Табличка в кінці декларації

Заповнюючи ряд. 16.2, зверніть увагу на виноску до нього. У ній зазначено, що при збільшенні/зменшенні від’ємного значення потрібно заповнити невелику табличку в кінці декларації. Вона складається з трьох граф:

1. «Дата». Судячи з усього, тут потрібно зазначати дату подання УР, що зазначається в кінці самого УР.

2. «Номер». Чітко кажучи, не зрозуміло, що в ній зазначати при поданні УР, адже УР не має номера (хіба що номер квитанції про прийняття звітності, але це зовсім не номер УР).

Тому вважаємо, що в нашому випадку її взагалі заповнювати не потрібно

Схоже, призначена вона тільки для податкових повідомлень-рішень.

3. «Сума, грн. (+, -)». Тут усе просто — переносимо збільшення або зменшення від’ємного значення за УР.

Мабуть, це все, що слід знати при відображенні виправлення помилки в поточній декларації. Цілком можливо, практика поставить перед нами нові запитання. Що ж — стежте за нашими статтями, ми з радістю розплутуватимемо ці ребуси.

висновки

Показник гр. 6 ряд. 21 УР має переноситися до ряд. 16.2 декларації за той період, в якому подано УР.

Якщо помилка не впливає на від’ємне значення, то ряд. 16.2 не заповнюється.

Перенесення даних УР до декларації періоду подання УР може призвести до дивних, а інколи й негативних наслідків.

Вважаємо, що у графі «Номер» у табличці, що заповнюється при відображенні показника ряд. 16.2, нічого зазначати не потрібно, вона призначена для номера ППР.